المؤلف: Mason Nystrom ، شريك في Pantera ؛

المستهلك Defi

مع انخفاض أسعار الفائدة ، بدأت غلة Defi تصبح أكثر جاذبية.زيادة التقلبات تجلب المزيد من المستخدمين ، والمنائدات والرافعة المالية.إلى جانب العائدات الأكثر استدامة من RWA ، أصبح الأمر فجأة أسهل بكثير لبناء تطبيقات تمويل التشفير على مستوى المستهلك.

عندما نجمع بين هذه الاتجاهات الكلية مع الابتكارات في تجريد السلسلة ، والحسابات/المحافظ الذكية ، والتحول العام نحو الهاتف المحمول ، هناك فرصة واضحة لإنشاء تجربة Defi على مستوى المستهلك.

وُلدت بعض من أنجح التطبيقات المالية للتشفير في السنوات القليلة الماضية مع مجموعة من تجربة المستخدم المحسنة والمضاربة.

● روبوتات تداول (مثل Telegram) – تزود المستخدمين بالقدرة على التداول في الرسائل والخبرات الاجتماعية

● محافظ تشفير أفضل (مثل الوهمية) – تحسين تجربة المحفظة الحالية وتوفير تجارب أفضل على سلاسل متعددة

● المحطات الطرفية الجديدة ، أجهزة تتبع المحافظ وطبقات الاكتشافات (مثل الفوتون ، Azura ، DexScreener ، إلخ)-توفير ميزات متقدمة للمستخدمين المتقدمين والسماح للمستخدمين بالوصول إلى Defi من خلال واجهة تشبه CEFI

● Robinhood Memecoins (مثل المتجه ، القمر ، الضجيج ، إلخ)-حتى الآن ، كانت العملات المشفرة تفضل بشكل أساسي سطح المكتب ، لكن تجربة الهاتف المحمول ستهيمن على تطبيقات التداول المستقبلية

● Token Launchpad – (على سبيل المثال ، المضخة ، الافتراضية ، إلخ) – يوفر لأي شخص أذونات بدون إذن لإنشاء الرموز ، بغض النظر عن قدراته التقنية.

مع طرح المزيد من تطبيقات Defi على مستوى المستهلك ، ستبدو وكأنها تطبيقات Fintech مع تجارب المستخدم القياسية التي يحبها المستخدمون ، لكنهم سيقومون بتجميع الواجهة الخلفية ويوفر تجربة شخصية لبروتوكول DEFI.ستركز هذه التطبيقات على اكتشاف التجارب ، والعروض (مثل أنواع الإيرادات) ، والناشئ للمستخدمين المتقدمين (مثل الميزات المريحة مثل توفير رافعة متعددة الجهزة) ، وغالبًا ما تتجاهل تعقيد التفاعلات على السلسلة.

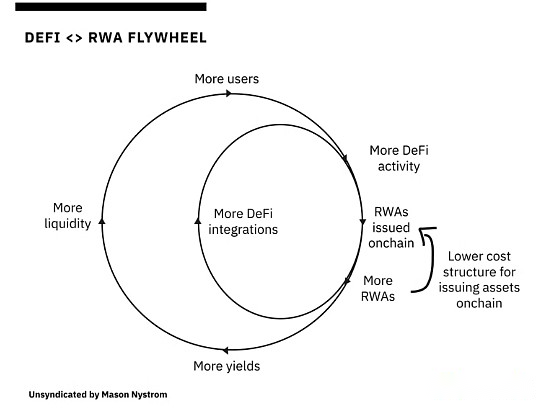

RWA Flywheel: نمو داخلي ونمو خارجي

منذ عام 2022 ، دعمت أسعار الفائدة المرتفعة تدفقًا هائلاً من الأصول الواقعية في العالم (RWA).ولكن الآن ، يدرك الانتقال من التمويل خارج السلسلة إلى التمويل على السلسلة كشركات إدارة الأصول الكبيرة مثل BlackRock الفوائد ذات مغزى لإصدار RWAS على السلسلة ، بما في ذلك: الأصول المالية القابلة للبرمجة والإصدار والصيانة هيكل التكلفة المنخفضة من التكلفة الأصول وسهولة الوصول إلى الأصول.هذه الفوائد ، مثل StableCoins ، أفضل 10 مرات من المشهد المالي الحالي.

وفقًا لـ RWA.xzy و Defillama ، تمثل RWA 21-22 ٪ من أصول Ethereum.تظهر هذه RWAs بشكل أساسي في شكل سندات الخزانة الأمريكية المدعومة من الحكومة الأمريكية.يتم تشغيل هذا النمو بشكل أساسي من خلال ارتفاع أسعار الفائدة ، مما يسهل على المستثمرين أن يستمروا في الاحتياطي الفيدرالي بدلاً من Defi.على الرغم من أن اتجاه الرياح الكلية يتغير ، مما يجعل جاذبية سندات الخزانة أقل ، إلا أن حصان الأصول على الأصول في السلسلة دخل وول ستريت ، مما فتح البوابات لمزيد من الأصول المحفوفة بالمخاطر لدخول السلسلة.

نظرًا لأن المزيد والمزيد من الأصول التقليدية يتم نقلها إلى السلسلة ، فإن هذا سيؤدي إلى تأثير مركب دولاب الموازنة ، ودمج المسارات المالية التقليدية ببطء واستبدالها ببروتوكولات Defi.

لماذا هذا مهم؟يعود نمو العملات المشفرة إلى رأس المال الخارجي ورأس المال الداخلي.

معظم Defi داخلي (دوري بشكل أساسي في النظام الإيكولوجي Defi) وهو قادر على النمو من تلقاء نفسه.تاريخيا ، ومع ذلك ، فقد كان انعكاسيا تماما: سوف يرتفع ، يسقط ، ثم يعود إلى أصله.ولكن بمرور الوقت ، قامت البدائية الجديدة بتوسيع حصة Defi بشكل مطرد.

يوسع الإقراض على السلسلة من خلال Maker و Compound و AAVE استخدام الضمان المحدد للتشفير باعتباره الرافعة المالية.

وسعت البورصات اللامركزية ، وخاصة AMMs ، نطاق الرموز القابلة للتداول والسيولة على السلسلة.لكن Defi لا يمكنها فقط تطوير سوقها إلى حد ما.في حين أن رأس المال الداخلي (مثل التكهنات على الأصول على السلسلة) قد دفع سوق التشفير إلى فئة أصول قوية ، فإن رأس المال الخارجي (رأس المال خارج الاقتصاد على السلسلة) ضروري للموجة التالية من نمو Defi.

يمثل RWA كمية كبيرة من رأس المال الخارجي المحتمل.توفر RWA (السلع ، الأسهم ، الائتمان الخاص ، الفوركس ، إلخ) أكبر فرصة لتوسيع Defi ، مما يجعلها تقتصر على تداول رأس المال من جيوب البيع بالتجزئة إلى جيوب التجار.مثلما يحتاج سوق StableCoin إلى النمو من خلال الاستخدامات الخارجية (بدلاً من التكهنات المالية في السلسلة) ، تحتاج أيضًا أنشطة Defi (مثل المعاملات ، الإقراض ، إلخ) أيضًا إلى النمو.

مستقبل Defi هو أنه سيتم نقل جميع الأنشطة المالية إلى blockchain.سيستمر Defi في رؤية توسعتين متوازيين: تم توسع ما مماثل لربطه من خلال الأنشطة الأصلية على السلسلة ، والتوسع الخارجي الذي تم تحقيقه من خلال نقل الأصول في العالم الحقيقي إلى السلسلة.

defi platfi

“المنصات قوية لأنها تعزز العلاقات بين بائعي الطرف الثالث والمستخدمين النهائيين.”

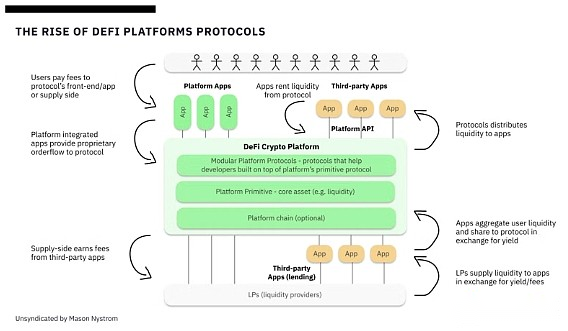

بروتوكولات التشفير على وشك الدخول في لحظة منصتها.

تتجه تطبيقات Defi نحو نفس نموذج العمل ، من بروتوكولات التطبيق المستقلة إلى بروتوكولات المنصة الناضجة.

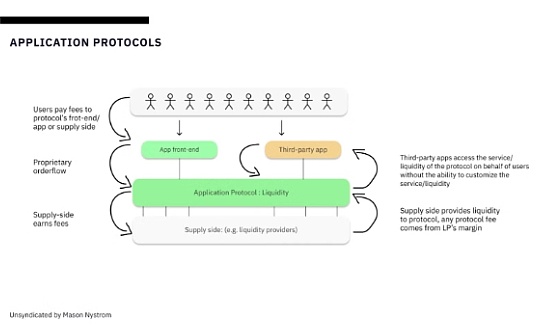

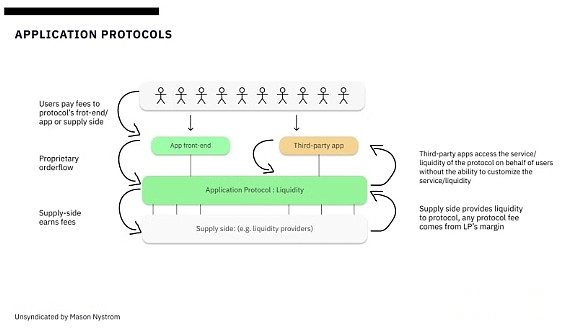

ولكن كيف تصبح تطبيقات Defi هذه بالضبط منصات؟اليوم ، فإن معظم بروتوكولات Defi صلبة نسبيًا ، حيث توفر خدمة واحدة تناسب الجميع للتطبيقات التي ترغب في التفاعل مع هذه البروتوكولات.

في كثير من الحالات ، تدفع التطبيقات ببساطة البروتوكول أصولها الأساسية (مثل السيولة) مثل المستخدمين القياسيين ، بدلاً من القدرة على بناء تجارب متباينة أو منطق البرمجة مباشرة داخل البروتوكول.

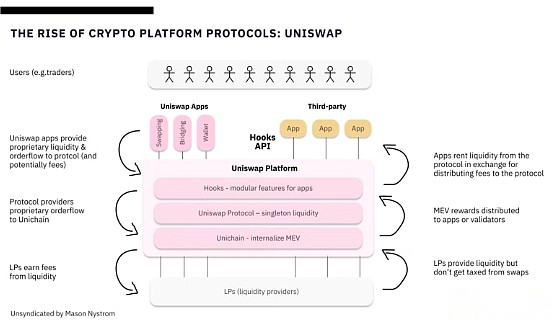

هذه هي الطريقة التي تبدأ بها معظم المنصات ، وحل المشكلات الأساسية لحالة استخدام واحدة.قدمت Stripe في البداية واجهة برمجة تطبيقات الدفع التي تسمح للشركات الفردية ، مثل المتاجر عبر الإنترنت ، بقبول المدفوعات على مواقع الويب الخاصة بها ، ولكنها تعمل فقط للشركات الفردية.مع إطلاق Stripe لـ Stripe Connect ، تمكنت الشركات من معالجة المدفوعات نيابة عن العديد من البائعين أو مقدمي الخدمات ، مما يجعل من النظام الأساسي الذي هم عليه اليوم.في وقت لاحق ، قدمت للمطورين طرقًا أفضل لبناء المزيد من التكامل ، وبالتالي تضخيم تأثيرات الشبكة الخاصة بهم.وبالمثل ، تنتقل الآن منصات Defi مثل UnisWap من التطبيقات المستقلة التي تسهل التبادلات ، مثل DEX ، إلى إنشاء منصات Defi ، والسماح لأي مطور أو تطبيق بإنشاء DEXs الخاصة بهم أعلى سيولة Uniswap.

المحرك الرئيسي لتحويل منصة Defi هو التحول في نماذج الأعمال وتطور بدائل السيولة المفردة.

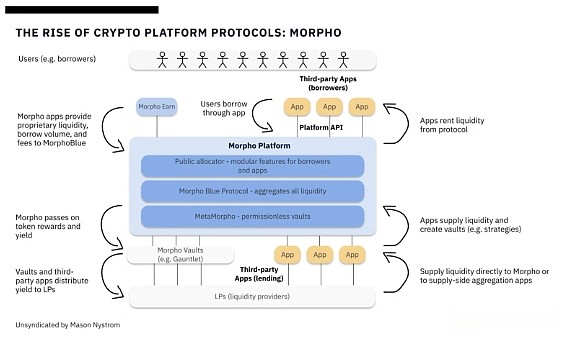

Primitives سيولة Singleton – Uniswap ، Morpho ، السائل – السيولة الإجمالية لبروتوكول DEFI ، مما يتيح الوصول إلى جزأين معياريين من سلسلة القيمة (مثل مقدمي السيولة والتطبيقات/المستخدمين).تصبح تجربة موفر السيولة أكثر تبسيطًا ، وتخصيص الأموال لبروتوكول واحد بدلاً من مجموعة متباينة من الأموال أو قبو يتيم.بالنسبة للتطبيقات ، يمكنهم الآن استئجار السيولة من منصة DEFI بدلاً من مجرد تجميع الخدمات الأساسية (مثل DEX ، الإقراض ، إلخ).

فيما يلي بعض الأمثلة على بروتوكولات منصة Defi الناشئة:

تدفع UNISWAP V4 نموذج سيولة Singleton يمكن من خلاله التطبيقات (على سبيل المثال ، Hooks) استئجار السيولة من بروتوكول V4 من UNISWAP بدلاً من مجرد توجيه السيولة من خلال بروتوكولات مثل UNISWAP V2 و V3.

انتقلت Morpho إلى نموذج منصة مماثلة حيث يعمل Morphoblue كطبقة بدائية للسيولة الأساسية ، ويمكن الوصول إليها دون إذن من خلال الأقبية التي أنشأتها Metamorpho ، وهو بروتوكول مبني على المورفوبليزي البدائي للسيولة.

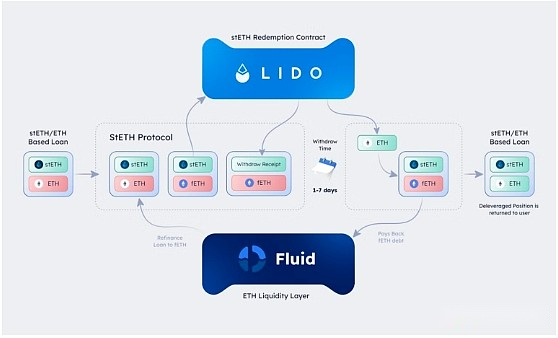

وبالمثل ، يخلق بروتوكول InstadApp السائل طبقة سيولة مشتركة يمكن الاستفادة منها بواسطة بروتوكولات الإقراض و DEX.

في حين أن هناك اختلافات بين هذه المنصات ، فإن النقطة المشتركة هي أن منصات Defi الناشئة تشترك في نماذج مماثلة ، حيث بناء طبقة عقد سيولة Singleton في الأعلى وبناء بروتوكولات أكثر وحدات عليها لزيادة مرونة التطبيق والتخصيص.

تطور بروتوكول DEFI من التطبيقات المستقلة إلى المنصات الناضجة ، مما يمثل استحقاق الاقتصاد في السلسلة.من خلال تبني أولي سيولة Singleton والبنية المعيارية ، تقوم البروتوكولات مثل UNISWAP و Morpho و Fluid (INSTADAPP سابقًا) بإطلاق مستويات جديدة من المرونة والابتكار.يعكس هذا التحول كيف أن المنصات التقليدية مثل Stripe Emporte من مطوري الطرف الثالث للبناء على قمة الخدمات الأساسية ، وبالتالي دفع تأثيرات الشبكة الأكبر وخلق القيمة.مع دخول Defi إلى عصر النظام الأساسي ، ستصبح القدرة على الترويج للتطبيقات المالية القابلة للتخصيص والقابلة للتكوين ميزة حاسمة ، مما يوسع السوق لبروتوكولات Defi الحالية وتمكين موجة جديدة من التطبيقات التي سيتم بناؤها على منصات Defi هذه.