Auteur: Mason Nystrom, partenaire chez PANTERA;

Consumer Defi

À mesure que les taux d’intérêt baissent, les rendements Defi commencent à devenir plus attractifs.L’augmentation de la volatilité apporte plus d’utilisateurs, de rendements et de levier.Couplé aux rendements les plus durables de la RWA, il est soudainement devenu beaucoup plus facile de créer des applications de financement cryptographiques de qualité grand public.

Lorsque nous combinons ces macro-tendances avec des innovations dans l’abstraction de la chaîne, les comptes / portefeuilles intelligents et un changement général vers le mobile, il existe une opportunité claire de créer une expérience DeFI de qualité consommatrice.

Certaines des applications financières cryptographiques les plus réussies au cours des dernières années sont nées avec une combinaison d’une expérience utilisateur et d’une spéculation améliorées.

● Trading Robots (comme Telegram) – Fournir aux utilisateurs la possibilité d’échanger des messages et des expériences sociales

● De meilleurs portefeuilles crypto (par exemple Phantom) – améliorent l’expérience du portefeuille existant et offrent de meilleures expériences sur plusieurs chaînes

● Nouveaux terminaux, trackers de portefeuille et couches de découverte (par exemple, photon, azura, dexcrener, etc.) – Fournir des fonctionnalités avancées pour les utilisateurs avancés et permettre aux utilisateurs d’accéder à Defi via une interface de type CEFI

● Robinhood de Memecoins (comme le vecteur, le moonshot, le battage médiatique, etc.) – Jusqu’à présent, les crypto-monnaies ont principalement favorisé le bureau, mais l’expérience mobile dominera les futures applications de trading

● Token LaunchPad – (par exemple, pompe, virtuels, etc.) – offre à quiconque des autorisations sans autorisation pour créer des jetons, quelles que soient leurs capacités techniques.

Avec davantage d’applications Defi à la catégorie des consommateurs, ils ressembleront à des applications fintech avec des expériences utilisateur standard que les utilisateurs aiment, mais ils agrégeront sur le backend et offriront une expérience personnalisée du protocole Defi.Ces applications se concentreront sur la découverte d’expériences, les offres (telles que les types de revenus), l’attrait des utilisateurs avancés (tels que des fonctionnalités pratiques telles que la fourniture d’un effet de levier multi-collatéral), et abstruient souvent la complexité des interactions sur la chaîne.

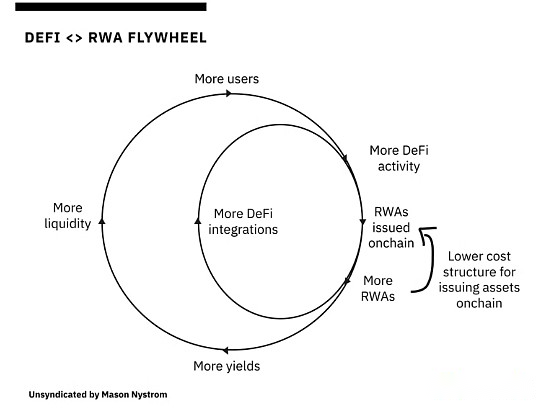

RWA Flywheel: croissance endogène et croissance exogène

Depuis 2022, les taux d’intérêt élevés ont soutenu un afflux massif d’actifs réels sur chaîne (RWA).Mais maintenant, la transition de la finance hors chaîne au financement en chaîne accélère à mesure que les grandes sociétés de gestion d’actifs telles que BlackRock réalisent les avantages significatifs de l’émission de RWAS à la chaîne, notamment: les actifs financiers programmables, l’émission et la maintenance de la structure à faible coût de actifs et meilleure accessibilité aux actifs.Ces avantages, tels que les stablecoins, sont 10 fois meilleurs que le paysage financier actuel.

Selon Rwa.xzy et DeFillama, RWA représente 21-22% des actifs Ethereum.Ces RWA apparaissent principalement sous la forme d’obligations du Trésor américain soutenues par le gouvernement américain.Cette croissance est principalement motivée par des taux d’intérêt élevés, ce qui facilite les investisseurs de faire plus de temps sur la Fed plutôt que par Defi.Bien que la direction du vent macro change, ce qui rend l’attractivité des liens du Trésor moins, le cheval de Troie à tokenisation des actifs en chaîne est entré dans Wall Street, ouvrant les vannes à des actifs plus risqués pour entrer dans la chaîne.

Alors que de plus en plus d’actifs traditionnels sont transférés à la chaîne, cela déclenchera un effet composite du volant, fusionnant et remplace lentement les pistes financières traditionnelles par des protocoles Defi.

Pourquoi est-ce important?La croissance des crypto-monnaies se résume à un capital exogène et à un capital endogène.

La majeure partie de Defi est endogène (essentiellement cyclique dans l’écosystème Defi) et est capable de croître seul.Historiquement, cependant, il a été assez réflexif: il se lèvera, tombera, puis reviendra à son origine.Mais au fil du temps, les nouvelles primitives ont régulièrement élargi la part de Defi.

Les prêts en chaîne via Maker, Compound et Aave élargissent l’utilisation de garanties crypto-natives comme effet de levier.

Les échanges décentralisés, en particulier les AMM, ont élargi la portée des jetons échangeables et activé la liquidité sur chaîne.Mais Defi ne peut que développer son propre marché dans une certaine mesure.Alors que le capital endogène (par exemple, la spéculation sur les actifs sur chaîne) a poussé le marché de la cryptographie à une forte classe d’actifs, le capital exogène (capital en dehors de l’économie sur la chaîne) est essentiel pour la prochaine vague de croissance Defi.

RWA représente une grande quantité de capital exogène potentiel.RWA (produits de base, actions, crédit privé, forex, etc.) offre la plus grande opportunité pour Defi de se développer, ce qui ne se limite plus à la circulation du capital des poches de vente au détail aux poches des commerçants.Tout comme le marché des stablescoin doit se développer grâce à des utilisations plus exogènes (plutôt qu’à des spéculations financières en chaîne), d’autres activités Defi (telles que les transactions, les prêts, etc.) doivent également se développer.

L’avenir de Defi est que toutes les activités financières seront transférées à la blockchain.Defi continuera de voir deux extensions parallèles: une expansion endogène similaire réalisée grâce à plus d’activités indigènes sur chaîne et à l’expansion exogène réalisée grâce à des transferts d’actifs réels à la chaîne.

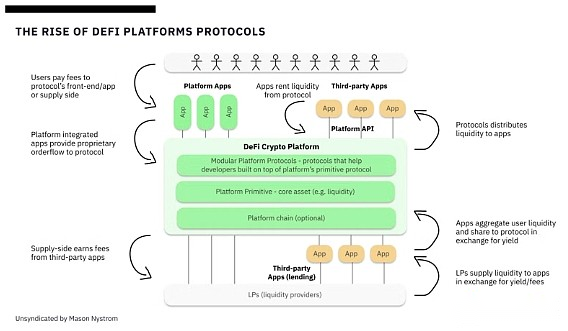

Plate-forme Defi

«Les plates-formes sont puissantes car elles promeuvent des relations entre les fournisseurs tiers et les utilisateurs finaux.» – Ben Thompson

Les protocoles de crypto sont sur le point d’infracter leur moment de plate-forme.

Les applications Defi se dirigent toutes vers le même modèle commercial, des protocoles d’application indépendants aux protocoles de plate-forme matures.

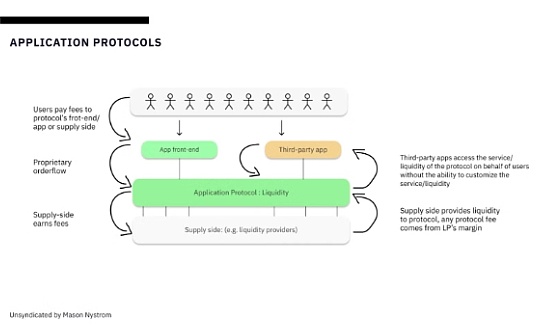

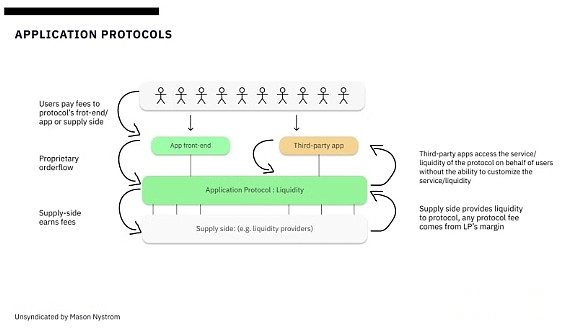

Mais comment ces applications Defi deviennent-elles exactement les plateformes?Aujourd’hui, la plupart des protocoles Defi sont relativement rigides, fournissant un service unique pour les applications qui souhaitent interagir avec ces protocoles.

Dans de nombreux cas, les applications paient simplement au protocole ses actifs principaux (tels que la liquidité) comme les utilisateurs standard, plutôt que de pouvoir créer des expériences différenciées ou une logique de programmation directement dans le protocole.

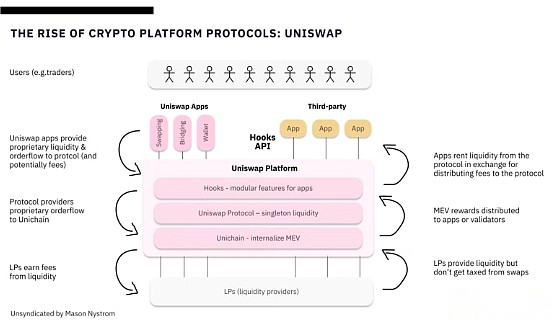

C’est ainsi que la plupart des plateformes commencent, en résolvant les problèmes de base pour un seul cas d’utilisation.Stripe a initialement fourni une API de paiement qui permet aux entreprises individuelles, telles que les magasins en ligne, d’accepter les paiements sur leurs sites Web, mais cela ne fonctionne que pour les entreprises individuelles.Avec le lancement de Stripe de Stripe Connect, les entreprises ont pu traiter les paiements au nom de plusieurs vendeurs ou fournisseurs de services, faisant de Stripe la plate-forme qu’ils sont aujourd’hui.Plus tard, il a fourni aux développeurs de meilleures façons de créer plus d’intégations, amplifiant ainsi leurs effets de réseau.De même, les plates-formes Defi comme UNISWAP passent désormais des applications autonomes qui facilitent les échanges, tels que Dex, à la construction de plates-formes Defi, permettant à tout développeur ou application de créer leurs propres DEX en plus de la liquidité d’UniSwap.

Le principal moteur de la transformation de la plate-forme Defi est le changement dans les modèles commerciaux et l’évolution des primitives de liquidité singleton.

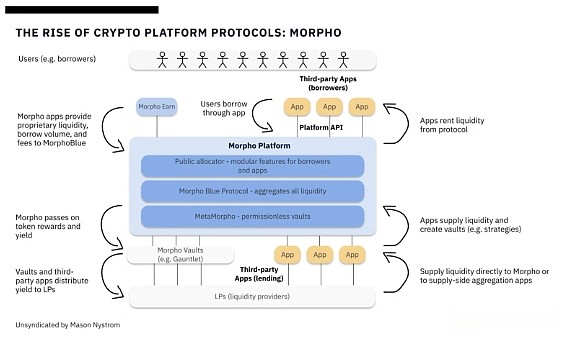

Primitives de liquidité singleton – uniswap, morpho, fluide – liquidité agrégée pour le protocole Defi, permettant l’accès à deux parties modulaires de la chaîne de valeur, telles que les fournisseurs de liquidités et les applications / utilisateurs.L’expérience du fournisseur de liquidité devient plus rationalisée, allouant des fonds à un seul protocole plutôt qu’à un bassin de fonds différencié ou à un coffre-fort orphelin.Pour les applications, ils peuvent désormais louer des liquidités de la plate-forme Defi au lieu d’agréger simplement les services de base (par exemple Dex, prêts, etc.).

Voici quelques exemples de protocoles de plate-forme Defi émergents:

UNISWAP V4 pousse un modèle de liquidité singleton à travers lequel les applications (par exemple, les crochets) peuvent louer des liquidités du protocole V4 d’UNISWAP au lieu de simplement acheminer la liquidité via des protocoles comme UNISWAP V2 et V3.

Morpho est passé à un modèle de plate-forme similaire où Morphoblue agit comme la couche primitive de liquidité centrale, accessible sans autorisation à travers les coffres-forts créés par Metamorpho, un protocole construit au-dessus de la morphoblue primitive de liquidités.

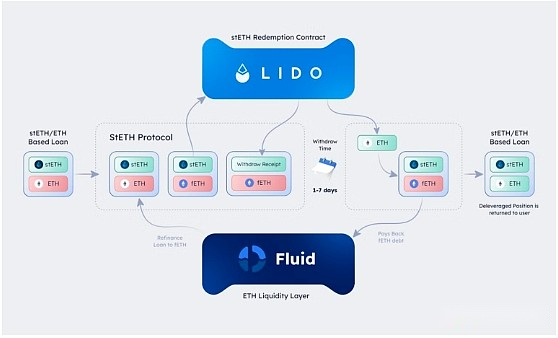

De même, le protocole de fluide d’InstadApp crée une couche de liquidité partagée qui peut être exploitée par ses protocoles de prêt et DEX.

Bien qu’il existe des différences entre ces plates-formes, le point commun est que les plates-formes Defi émergentes partagent des modèles similaires, créant une couche de contrat de liquidité singleton en haut et construisant des protocoles plus modulaires dessus pour une plus grande flexibilité et personnalisation des applications.

Le protocole Defi a évolué des applications autonomes aux plates-formes matures, marquant la maturité de l’économie en chaîne.En adoptant des primitives de liquidité singleton et des architectures modulaires, des protocoles tels que UNISWAP, Morpho et Fluid (anciennement Instadapp) débloquent de nouveaux niveaux de flexibilité et d’innovation.Ce changement reflète comment les plates-formes traditionnelles telles que Stripe autonomisent les développeurs tiers à construire sur les services de base, entraînant ainsi de plus grands effets de réseau et la création de valeur.Alors que Defi entre dans l’ère de la plate-forme, la possibilité de promouvoir des applications financières personnalisables et composables deviendra une fonctionnalité décisive, élargissant le marché des protocoles Defi existants et permettant une nouvelle vague d’applications à construire sur ces plateformes Defi.