Source: Coinbase; Compilation: Tao Zhu, Vision de Bitchain

résumé

-

En décembre 2024, l’utilisation des prêts en chaîne a atteint un sommet de tous les temps.Nous pensons que ce secteur continuera de croître à mesure que l’économie globale de la chaîne se développe.

-

La plupart des marchés de prêt sur la chaîne ont des taux d’intérêt flottants en fonction des seuils d’utilisation de liquidité.Par conséquent, historiquement, la hausse des taux de prêt a été liée à d’autres signes de levier sur le marché, tels que les taux de financement à terme perpétuels élevés.

-

Nous pensons que les accords de prêts programmatiques continueront d’être adoptés, en particulier à de nouveaux niveaux innovants tels que le trading des taux d’intérêt et les coffrets de garde.Cela dit, nous pensons que les canaux de financement traditionnels sont toujours importants, en particulier pour les institutions.

Les solutions de prêt sont la partie fondamentale de la structure du marché des crypto-monnaies et ont été l’un des piliers de l’économie en chaîne depuis le début de la naissance de la finance décentralisée (DEFI).Surtout, le protocole de prêt Defi permet d’accès au financement de manière programmatique et sans licence et fonctionne 24/7.À mesure que l’industrie mûrit, la valeur totale de verrouillage (TVL) dans le protocole de prêt Defi a atteint un sommet de 55 milliards de dollars en décembre 2024.

En plus du financement des services publics, nous pensons que la transparence du marché des prêts sur chaîne en fait également un indicateur utile du positionnement du marché.La demande de prêt (en particulier les stablescoins) est procassée par des taux d’intérêt flottants, ce qui reflète généralement la demande d’effet de levier.Nous avons constaté que les taux de prêts à la réserve des stables correspondent à d’autres indicateurs de marché populaires, tels que les taux de financement perpétuels à terme.L’utilisation excessive de certains actifs (tels que l’ETH) en tant que garantie peut également affecter leurs performances pendant les périodes de volatilité.

Nous pensons que l’industrie des prêts à la chaîne continuera de croître à mesure que la diversité des actifs sur la chaîne garantie continue d’augmenter.Les protocoles en chaîne sont de plus en plus intégrés dans les interfaces de plate-forme existantes, telles que les prêts soutenus par BTC sur Coinbase.en même temps,À l’avant-garde du marché Defi, nous pensons que le trading des taux d’intérêt et les coffrets de garde peuvent être les deux moteurs de la croissance future.Cela étant dit, nous pensons également que les solutions de financement traditionnelles sont toujours importantes pour les investisseurs (en particulier les institutions) car leurs taux d’intérêt sont plus prévisibles, discrétionnaires et le profil de risque est différent.

Aperçu du mécanisme de prêt

Le marché des prêts joue un rôle fondamental sur le marché financier traditionnel, à savoir la promotion de la liquidité et de l’efficacité du capital, afin que les entreprises puissent se développer, les particuliers peuvent investir et les institutions peuvent gérer les risques.Ces services ont traditionnellement été fournis par des banques ou d’autres intermédiaires financiers.Mais au début des crypto-monnaies, la participation institutionnelle limitée a entraîné la demande de marchés de prêts indigènes des crypto-monnaies.Cela conduit à un marché de prêt Defi construit sur la piste de la blockchain.

La plate-forme de prêt DeFI fonctionne via des contrats intelligents pour contrôler par programme le processus de prêt de bout en bout.Les emprunteurs obtiennent des prêts en déposant des actifs cryptographiques tels que l’ETH comme garantie pour emprunter d’autres actifs tels que les stablecoins.Le montant de l’emprise est déterminé par le ratio de prêt / valeur (LTV) de l’actif hypothéqué.

Par exemple, les emprunteurs qui déposent 10 000 $ d’ETH peuvent obtenir un prêt USDC allant jusqu’à 8 050 $ en fonction du ratio LTV de 80,5% actuel sur l’AAVE V3.(Le rapport LTV des actifs garantis peut être ajusté par la gouvernance sur AAVE.) Certains accords prennent en charge les hypothèques multi-réseaux et l’emprunt, où les hypothèques et les évaluations d’emprunt sont agrégées dans un seul compte.D’autres protocoles peuvent isoler les piscines de prêt pour mieux gérer la gestion des risques, tandis que d’autres gèrent un modèle hybride de piscines d’isolement et de piscines de marge croisée.

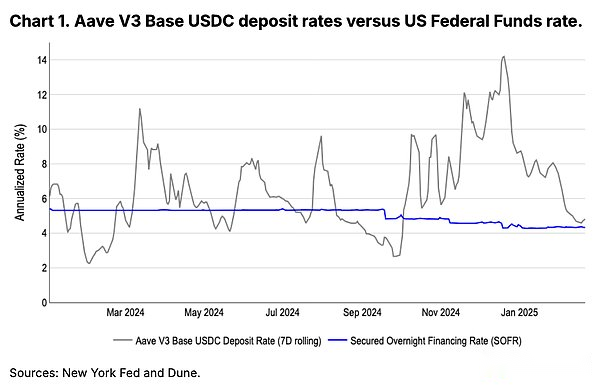

De l’autre côté du marché, les prêts fournissent des actifs aux pools de liquidité pour gagner des revenus, qui sont payés en intérêts par l’emprunteur.Historiquement, ces rendements ont souvent dépassé les taux d’intérêt des factures de trésorerie américaine à court terme, ce qui en fait un endroit idéal pour les investisseurs locaux de crypto-monnaie pour gagner leurs bénéfices par le biais de stablescoins (généralement sans intérêt).Voir la figure 1.

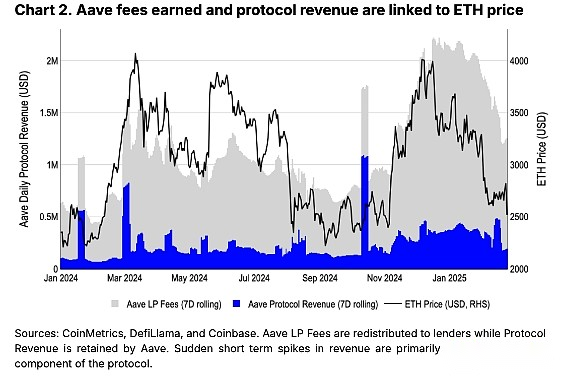

Le contrat intelligent applique les conditions de remboursement et l’accumulation d’intérêts, tout en utilisant certaines dépenses d’intérêt comme revenu de l’accord.Aave, le principal marché de prêt Defi, a reçu 395 millions de dollars de frais en 2024, dont 86 millions de dollars se rendant à l’accord.(Remarque: les frais de prêt Lightning contribuent également à ces chiffres.) Les frais Aave semblent être liés aux performances des prix de l’ETH.Nous pensons que cela est dû au marché brûlant, qui a une demande accrue d’effet de levier (d’autres seront introduits ci-dessous).

Si la valeur collatérale est inférieure à un certain seuil, la solvabilité de l’accord est appliquée par liquidation automatique.Contrairement aux solutions de financement traditionnelles, les prêteurs peuvent faire des notifications de marge avant de vendre des actifs de garantie pour rembourser les prêts, et lorsque le ratio LTV dépasse un seuil prédéfini, l’accord de prêt Defi semera automatiquement aux enchères.Une fois par défaut, le liquidateur était motivé pour acheter la garantie de l’emprunteur pour rembourser la dette de l’emprunteur.Les actifs hypothéqués sont vendus à des prix inférieurs à la valeur marchande pour aider les liquidateurs à prendre des risques de marché (comme le glissement) et inspirer davantage de personnes à participer.Le bonus de liquidation (c’est-à-dire la remise) peut atteindre jusqu’à 8,5%.

Taux d’intérêt variables et signes de levier

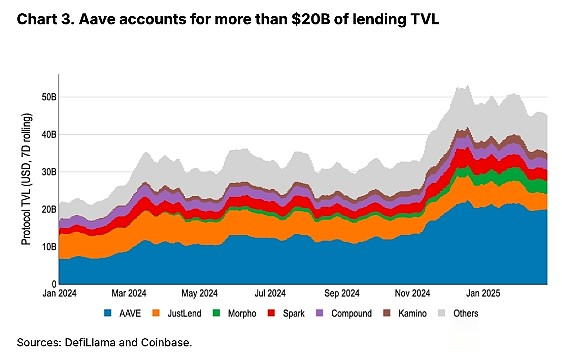

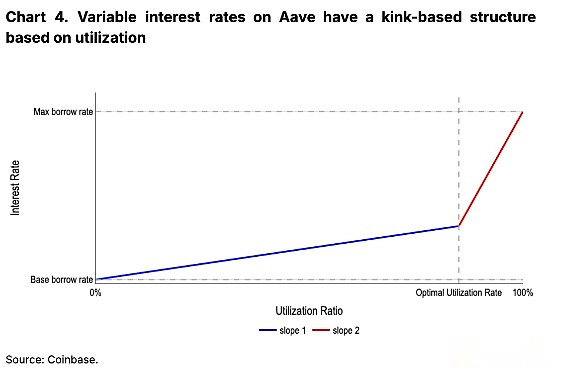

Pour optimiser l’utilisation des actifs, les taux de prêt dans la plupart des principaux marchés de prêt fluctueront en fonction des conditions du marché.Lorsque l’utilisation de l’emprunt est faible, les taux d’intérêt sont abaissés pour attirer les emprunteurs.Inversement, lorsque l’utilisation est élevée, les taux d’intérêt augmenteront pour attirer plus de prêteurs.Bien que les calculs des taux d’intérêt variables varient selon le protocole, nous pensons que le système informatique d’Aave mérite d’être souligné car il représente près de la moitié de tous les TVL d’emprunt.(Remarque: nous suivons Aave v3.)

Chaque pool de liquidités (c’est-à-dire les actifs) sur AAVE a plusieurs paramètres clés, y compris le taux d’emprunt de base, le taux d’emprunt le plus élevé et le meilleur taux d’utilisation.(L’utilisation est égale aux actifs empruntés divisés par la liquidité totale.) Le taux d’intérêt emprunté effectif augmente progressivement de manière linéaire par rapport à l’utilisation avant d’atteindre le taux d’utilisation optimal.Cependant, lorsque le taux d’utilisation optimal est dépassé, le taux d’emprunt augmente considérablement, bien que toujours linéairement.Le taux de croissance exact de chaque section (c’est-à-dire la pente 1 et la pente 2) est déterminé par la gouvernance.Cela donne au taux d’emprunt une structure de pli comme le montre la figure 4.La structure du pli permet d’expliquer pourquoi les taux d’emprunt de stablecoin peuvent s’éteindre rapidement pendant les périodes de demande – une utilisation optimale d’une au-delà, les taux d’intérêt augmentant considérablement.

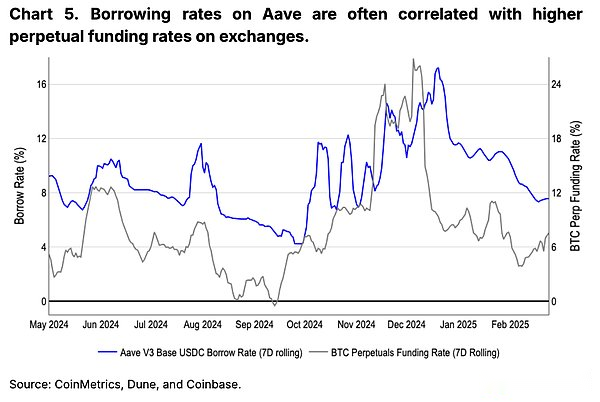

Nous croyons queLa demande de prêt (en particulier sur le marché des stablescoin) peut être un indicateur de l’effet de levier sur le marché des crypto-monnaies.Les investisseurs peuvent déposer leurs longs actifs en garantie, emprunter des stablescoins et acheter plus d’actifs pour aller longtemps.事实上,投资者实际上能够用抵押资产做空借入的资产。À notre avis,La hausse des taux d’intérêt pour les prêts à stable (en particulier ceux au-dessus du meilleur taux d’utilisation) sont le signe d’un marché brûlant.La figure 5 met en évidence la relation entre les taux de prêt de l’USDC sur les taux de financement perpétuels AAVE et ETH.(Le taux de financement est les frais annualisés pour conserver des positions longues sur le marché perpétuel.)

Concentration collatérale

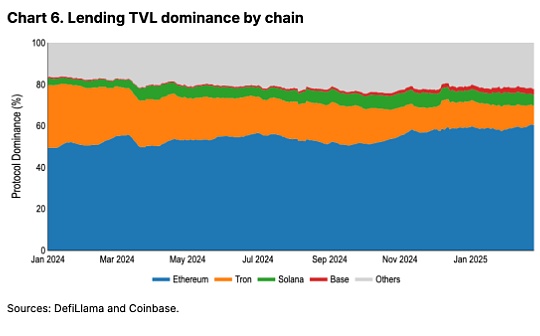

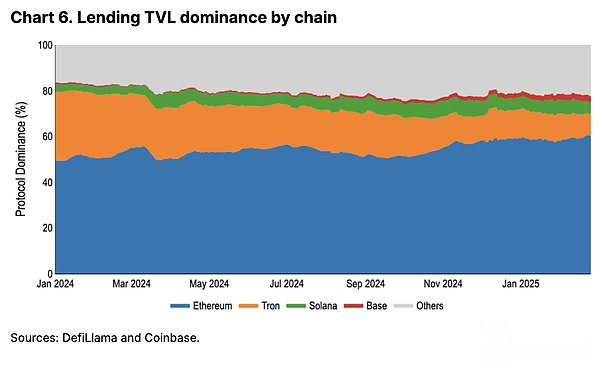

La fiabilité, la sécurité et la maturité globale de l’écosystème Ethereum Defi renforcent le TVL de prêt complètement centralisé sur le réseau.En particulier, la stabilité d’Ethereum garantit que la liquidité est obtenue de manière fiable pendant la volatilité du marché (lorsque les installations de prêt (et le traitement de compensation) sont les plus nécessaires).Bien que la stabilité du réseau de Solana se soit considérablement améliorée au cours des deux dernières années, sa contribution au prêt TVL est toujours de 5,2%, contre 60,4% d’Ethereum.

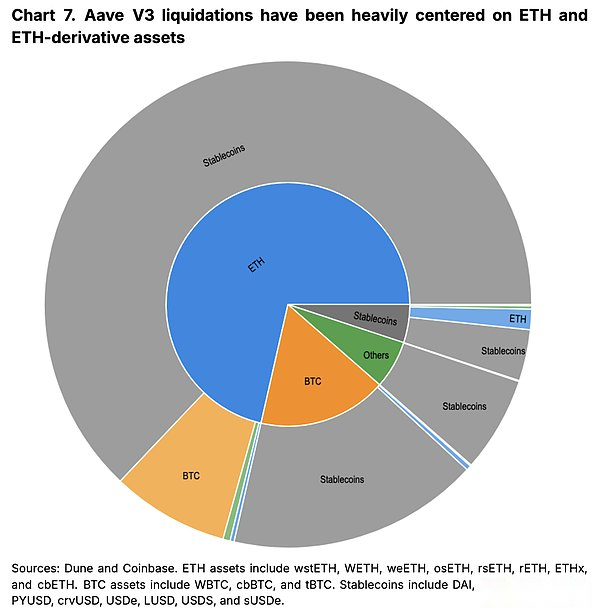

Cependant, cela apporte unL’effet secondaire est que l’ETH est devenu l’actif collatéral le plus utilisé pour le prêt Defi.Cela y conduit à vivre souvent des événements de liquidation plus importants au cours d’une période de contraction nette sur le marché (en raison de ventes programmatiques en liquidation).À notre avis, cela explique dans une certaine mesure pourquoi ETH peut ne pas bien performer pendant les périodes de compensation massive des crypto-monnaies.

La figure 7 montre un résumé de toutes les clairières sur Aave V3 sur Ethereum depuis le 1er janvier 2024.Le cercle intérieur affiche des actifs liquidés par type collatéral, tandis que les actifs du cercle extérieur affiche des positions de dette remboursées (c’est-à-dire des actifs empruntés).Depuis le début de 2024, 71% (575 millions de dollars) de tous les actifs liquidés sur AAVE sont des dérivés ETH ou ETH, tels que l’ETH de la mise en œuvre liquide.Pendant ce temps, les stablecoins représentent 89% des actifs empruntés (655 millions de dollars) en positions liquidées dans tous les types de produits.

Développement de la frontière

Bien que les accords de prêt soient désormais un aliment de base du marché des chaînes, l’intégration et l’innovation ont toujours lieu à un rythme alarmant.En termes d’intégration, de plus en plus d’entreprises et d’accords sont en cours de construction sur la base des installations de prêt Core Defi.Par exemple, Coinbase a permis des prêts soutenus par BTC sans licence alimentés par Morpho.Étant donné que les contrats intelligents de prêt sont de plus en plus testés et de confiance, des accords impliquant des produits financiers plus complexes et simplifiés sont en cours de création.Nous pensonsLe trading des taux d’intérêt et les coffrets de garde peuvent être deux domaines clés à surveiller ici.

Étant donné que le marché des prêts fonctionne actuellement dans un modèle de taux d’intérêt variable, il peut être supposé que les taux d’intérêt futurs soient plus élevés ou inférieurs à celui actuel.Un nouveau domaine du marché des échanges de bénéfices, comme Pendle, a créé un marché bilatéral qui permet aux investisseurs de comprendre comment les rendements changent au fil du temps.Bien que les actifs de gains sous-jacents dépassent le champ d’application du marché des prêts (et dans les jetons de financement de points, etc.), nous pensons que lorsque des participants plus matures entrent sur le marché et que davantage d’actifs sont activés sur le marché des prêts, ils peuvent devenir plus importants pour le marché des prêts.

Pendant ce temps, l’architecture Vault Gustodial aide les déposants à simplifier l’expérience de gain sur des accords tels que Morpho.Les possibilités de bénéfices pour différents accords, pools de liquidité et prêteurs peuvent varier.Le coffre-fort séquestre permet aux déposants de fournir des actifs à un seul coffre-fort où le gestionnaire conçoit des stratégies et rééquilibre les postes dans plusieurs pools de prêts.Le gestionnaire obtient des frais et le déposant peut également obtenir des rendements excédentaires.

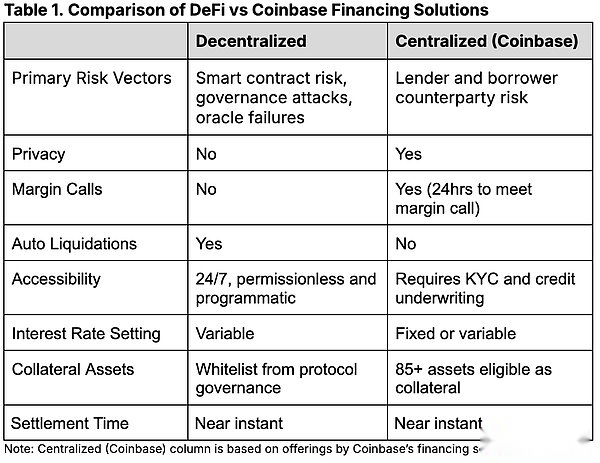

Comparaison avec les canaux de financement traditionnels

Bien que nous pensonsSi les conditions du marché restent inchangées, les plates-formes de prêt Defi continueront de développer leur utilisation au cours de l’année à venir, mais nous pensons que les canaux de financement traditionnels continueront de jouer un rôle clé sur le marché en raison d’une plus grande flexibilité et de différents profils de risque.Par exemple, des solutions de prêt d’agence comme Coinbase permettent aux clients d’utiliser leurs actifs pour générer des revenus en agissant comme des agents de prêt d’externalisation pleinement pour jumeler les emprunteurs et les prêteurs des deux côtés du marché.

Cela peut avoir certains avantages pour certaines institutions qui peuvent ne pas être disposées à régler les transactions uniquement en chaîne, en particulier pendant la volatilité du marché, où la compensation est la plus susceptible de se produire.Une définition claire des limites de la contrepartie et de la juridiction est également une considération clé pour les institutions conscientes des risques.De plus, les protocoles de prêt Defi et les données de positionnement des utilisateurs sont publiques, ce qui rend difficile la cache des activités de prêt des grands acteurs du marché.Les participants expérimentés peuvent être en mesure d’identifier les seuils de liquidation clés ou d’autres positions que l’institution souhaite rester prudente.

en conclusion

Il existe de nombreuses opportunités de gains dans l’espace des crypto-monnaies.Le financement traditionnel est important pour les crypto-monnaies car il convient particulièrement aux besoins des investisseurs institutionnels – offrant des coûts d’emprunt plus clairs, une plus grande discrétion et des risques clairs de contrepartie.Cependant, l’augmentation de l’utilisation des prêts en chaîne met en évidence la croissance et la maturité de l’industrie Defi.Comme la valeur totale verrouillée dans les protocoles de prêt Defi atteint de nouveaux sommets, ces solutions programmatiques et sans licence deviennent de plus en plus importantes pour fournir des options de financement flexibles.Nous croyons queDes innovations telles que le trading des taux d’intérêt et les coffrets de garde sont prometteurs des signes de développement ultérieur dans le domaine.