المصدر: Coinbase ؛

ملخص

-

في ديسمبر 2024 ، وصل استخدام الإقراض على السلسلة إلى أعلى مستوى على الإطلاق.نعتقد أن هذا القطاع سيستمر في النمو مع توسع الاقتصاد الكلي للسلسلة.

-

معظم أسواق الإقراض على السلسلة لديها أسعار فائدة عائمة على أساس عتبات استخدام السيولة.لذلك ، تاريخياً ، تم ربط ارتفاع معدلات الإقراض بعلامات أخرى للرافعة المالية في السوق ، مثل معدلات تمويل العقود المستقبلية العالية.

-

نحن نعتقد أن اتفاقيات الإقراض البرمجي ستستمر في اعتمادها ، لا سيما على مستويات مبتكرة جديدة مثل تداول أسعار الفائدة والقبضات الحضانة.بعد قولي هذا ، نعتقد أن قنوات التمويل التقليدية لا تزال مهمة ، خاصة بالنسبة للمؤسسات.

حلول الإقراض هي الجزء الأساسي من هيكل سوق العملة المشفرة وكانت واحدة من أعمدة الاقتصاد في السلسلة منذ بداية ولادة التمويل اللامركزي (DEFI).بشكل حاسم ، يتيح بروتوكول إقراض Defi للتمويل الوصول بطريقة برمجية وخالية من الترخيص ويعمل على مدار الساعة طوال أيام الأسبوع.مع نضوج الصناعة ، بلغ إجمالي قيمة القفل (TVL) في بروتوكول إقراض Defi أعلى مستوى له على الإطلاق بلغ 55 مليار دولار في ديسمبر 2024.

بالإضافة إلى فائدة التمويل ، نعتقد أن شفافية سوق الإقراض على السلسلة تجعله أيضًا مؤشراً مفيدًا لتحديد المواقع في السوق.يتم تقديم الطلب على الإقراض (وخاصة stablecoins) من خلال أسعار الفائدة العائمة ، والتي تعكس عادة الطلب على الرافعة المالية.لقد وجدنا أن معدلات إقراض StableCoin تتوافق مع مؤشرات السوق الشائعة الأخرى ، مثل معدلات تمويل العقود المستقبلية الدائمة.قد يؤثر الاستخدام المفرط لبعض الأصول (مثل ETH) كضمان أيضًا على أدائها خلال فترات التقلب.

نعتقد أن صناعة الإقراض على السلسلة ستستمر في النمو مع زيادة تنوع الأصول في السلسلة المضمونة.يتم دمج البروتوكولات على السلسلة بشكل متزايد في واجهات المنصة الحالية ، مثل القروض المدعومة من BTC على Coinbase.في نفس الوقت ،في طليعة سوق Defi ، نعتقد أن تداول أسعار الفائدة والقبض على الحضانة قد يكونا السائقين للنمو في المستقبل.ومع ذلك ، فإننا نعتقد أيضًا أن حلول التمويل التقليدية لا تزال مهمة للمستثمرين (وخاصة المؤسسات) لأن أسعار الفائدة الخاصة بهم أكثر قابلية للتنبؤ وتقديرية ، ومظهر المخاطر مختلف.

نظرة عامة على آلية الإقراض

يلعب سوق الإقراض دورًا أساسيًا في السوق المالية التقليدية ، وهو تعزيز السيولة وكفاءة رأس المال ، بحيث يمكن للمؤسسات التوسع ، ويمكن للأفراد الاستثمار ، ويمكن للمؤسسات إدارة المخاطر.تم تقديم هذه الخدمات تقليديًا من قبل البنوك أو غيرهم من الوسطاء الماليين.ولكن في الأيام الأولى من العملات المشفرة ، دفعت المشاركة المؤسسية المحدودة الطلب على أسواق الإقراض الأصلية للعملات المشفرة.هذا يؤدي إلى سوق إقراض Defi مبني على مسار blockchain.

تعمل منصة الإقراض Defi من خلال العقود الذكية للتحكم برنامجياً في عملية الإقراض الشاملة.يحصل المقترضون على قروض من خلال إيداع أصول التشفير مثل ETH كضمان لاستعارة الأصول الأخرى مثل StableCoins.يتم تحديد مبلغ القرض من خلال نسبة القرض إلى القيمة (LTV) للأصول الرهرية.

على سبيل المثال ، يمكن للمقترضين الذين يقومون بإيداع 10000 دولار ETH الحصول على قرض USDC يصل إلى 8،050 دولار بناءً على نسبة LTV الحالية 80.5 ٪ على AAVE V3.(يمكن تعديل نسبة LTV للأصول المضمونة من خلال الحوكمة على AAV.قد تعزل البروتوكولات الأخرى تجمعات الإقراض لإدارة إدارة المخاطر بشكل أفضل ، في حين أن البعض الآخر يدير نموذجًا هجينًا من تجمعات العزل وتجمعات الهامش المتقاطعة.

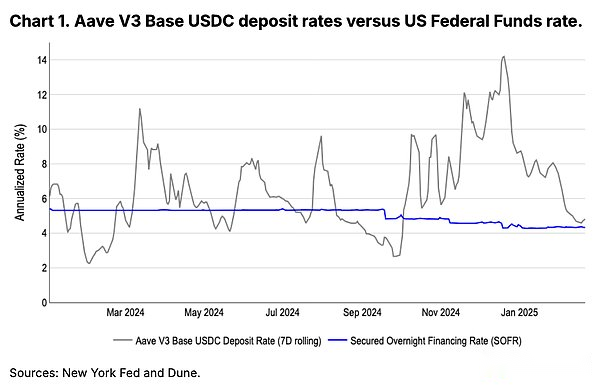

على الجانب الآخر من السوق ، توفر القروض أصولًا لمجمعات السيولة لكسب الدخل ، والتي يتم دفعها في الفائدة من قبل المقترض.تاريخياً ، فقد تجاوزت هذه العائدات في كثير من الأحيان أسعار الفائدة الخاصة بفواتير الخزانة الأمريكية قصيرة الأجل ، مما يجعلها مكانًا مثاليًا للمستثمرين المحليين في العملة المشفرة لكسب أرباحهم من خلال StableCoins (عادةً دون فائدة).انظر الشكل 1.

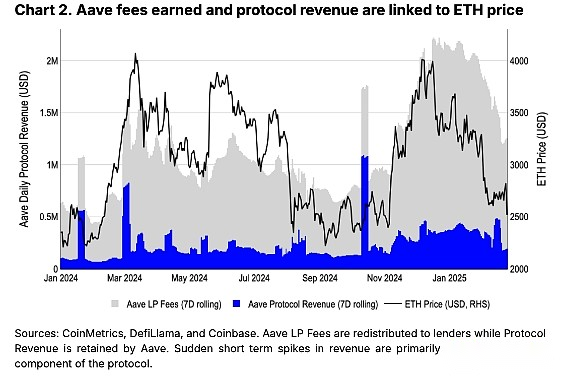

يفرض العقد الذكي شروط السداد وتراكم الفوائد ، مع استخدام بعض نفقات الفوائد كدخل اتفاق.تلقى Aave ، وهو سوق الإقراض الرائد Defi ، 395 مليون دولار من الرسوم في عام 2024 ، مع 86 مليون دولار منهم يذهبون إلى الاتفاقية.(ملاحظة: تساهم رسوم قروض البرق أيضًا في هذه الأرقام.) يبدو أن رسوم AAVE مرتبطة بأداء سعر ETH.نعتقد أن هذا يرجع إلى السوق الساخن ، الذي زاد الطلب على الرافعة المالية (سيتم تقديم المزيد أدناه).

إذا كانت القيمة الجانبية أقل من عتبة معينة ، يتم فرض ملاءة الاتفاقية من خلال التصفية التلقائية.على عكس حلول التمويل التقليدية ، قد يقوم المقرضون بإخطارات الهامش قبل بيع الأصول الجانبية لسداد القروض ، وعندما تتجاوز نسبة LTV عتبة محددة مسبقًا ، فإن اتفاقية الإقراض Defi ستشعر تلقائيًا بمزاد العلنية.بمجرد التخلف عن السداد ، تم تحفيز المصفي لشراء ضمان المقترض لسداد ديون المقترض.تُباع الأصول الرهرية بأسعار أقل من القيمة السوقية لمساعدة المصفيين على تحمل مخاطر السوق (مثل الانزلاق) وإلهام المزيد من الأشخاص للمشاركة.يمكن أن تصل مكافأة التصفية (أي الخصم) إلى 8.5 ٪.

أسعار فائدة متغيرة وعلامات الرافعة المالية

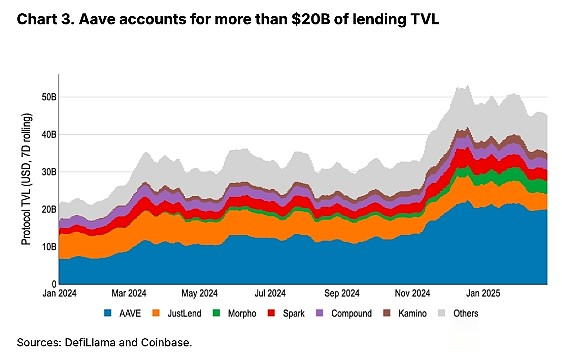

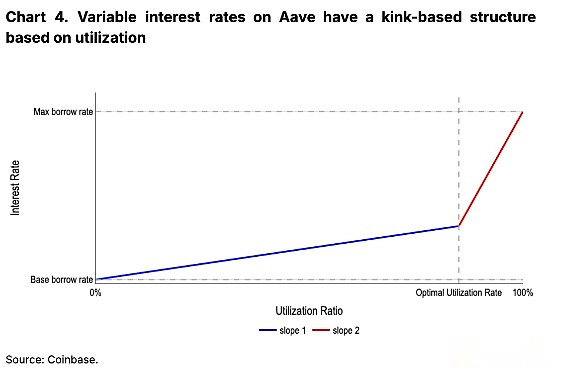

لتحسين استخدام الأصول ، سوف تتقلب معدلات الإقراض في معظم أسواق الإقراض الرئيسية بناءً على ظروف السوق.عندما يكون استخدام الاقتراض منخفضًا ، يتم تخفيض أسعار الفائدة لجذب المقترضين.على العكس ، عندما يكون الاستخدام مرتفعًا ، ستزداد أسعار الفائدة لجذب المزيد من المقرضين.على الرغم من أن حسابات أسعار الفائدة المتغيرة تختلف حسب البروتوكول ، إلا أننا نعتقد أن نظام الكمبيوتر الخاص بـ AAVE يستحق تسليط الضوء عليه لأنه يمثل ما يقرب من نصف جميع عمليات TVLs المقترض.(ملاحظة: نحن نتابع aave v3.)

يحتوي كل مجموعة سيولة (أي الأصول) على AAV على العديد من المعلمات الرئيسية ، بما في ذلك معدل الاقتراض الأساسي ، وأعلى معدل للاقتراض ، وأفضل معدل استخدام.(الاستخدام يساوي الأصول المقترضة مقسومة على السيولة الكلية.) يزداد معدل الفائدة الفعال المقترض تدريجياً بطريقة خطي نسبة إلى الاستخدام قبل الوصول إلى معدل الاستخدام الأمثل.ومع ذلك ، عندما يتم تجاوز معدل الاستخدام الأمثل ، يزداد معدل الاقتراض بشكل كبير ، وإن كان لا يزال خطيًا.يتم تحديد معدل النمو الدقيق لكل قسم (أي المنحدر 1 والمنحدر 2) بواسطة الحوكمة.وهذا يعطي معدل الاقتراض هيكل kink كما هو موضح في الشكل 4.يساعد هيكل kink في توضيح سبب ارتفاع معدلات الاقتراض stablecoin بسرعة خلال فترات الطلب – الاستخدام الأمثل بالنسبة إلى ارتفاع أسعار الفائدة بشكل كبير.

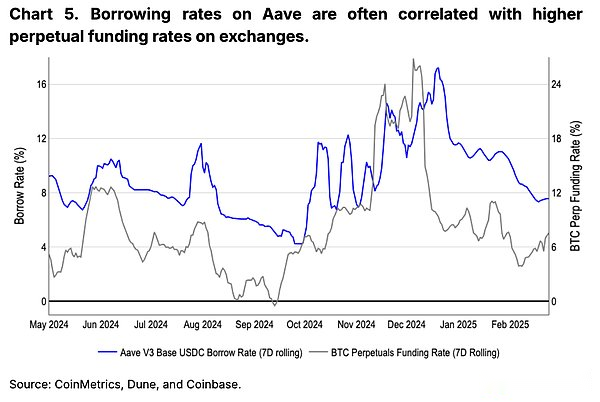

نحن نؤمن بذلكقد يكون الطلب على الإقراض (خاصة في سوق StableCoin) مؤشراً على الرافعة المالية في سوق العملة المشفرة.يمكن للمستثمرين إيداع أصولهم الطويلة كضمان ، والاقتراض stablecoins ، وشراء المزيد من الأصول لتستمر لفترة طويلة.في الواقع ، يمكن للمستثمرين استخدام الأصول الجانبية في الأصول المستعارة القصيرة.في رأينا ،ارتفاع أسعار الفائدة لإقراض stablecoin (وخاصة تلك أعلى من أفضل معدل الاستخدام) هي علامة على وجود سوق ساخن.يسلط الشكل 5 الضوء على العلاقة بين معدلات الإقراض USDC على AAVE ومعدلات التمويل الدائم Ethretual.(معدل التمويل هو الرسوم السنوية للاحتفاظ بالوظائف الطويلة في السوق الدائمة.)

تركيز جانبي

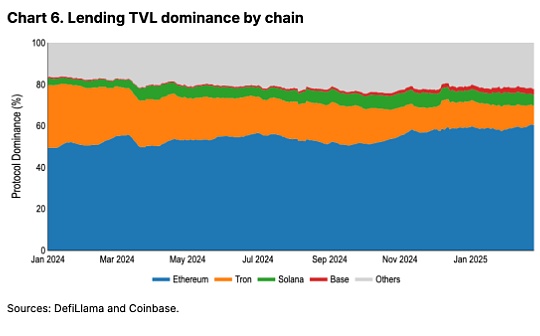

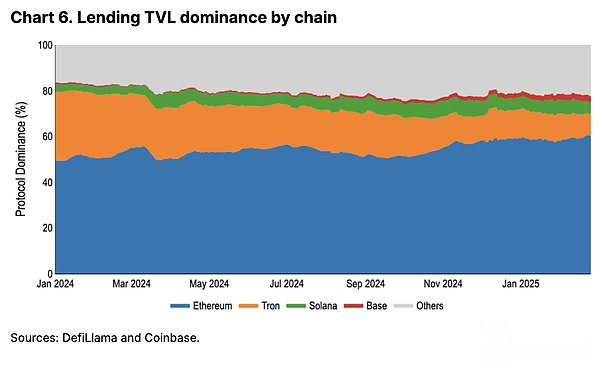

إن الموثوقية والأمن والاستحقاق الشامل للنظام الإيكولوجي Ethereum Defi تجعل TVL مركزيًا تمامًا على الشبكة.على وجه الخصوص ، يضمن استقرار Ethereum الحصول على السيولة بشكل موثوق أثناء تقلب السوق (عندما تكون مرافق الإقراض (ومعالجة المقاصة) هي الأكثر حاجة).على الرغم من تحسن استقرار شبكة سولانا بشكل كبير على مدار العامين الماضيين ، إلا أن مساهمتها في إقراض TVL لا تزال 5.2 ٪ ، مقارنة بـ 60.4 ٪ من Ethereum.

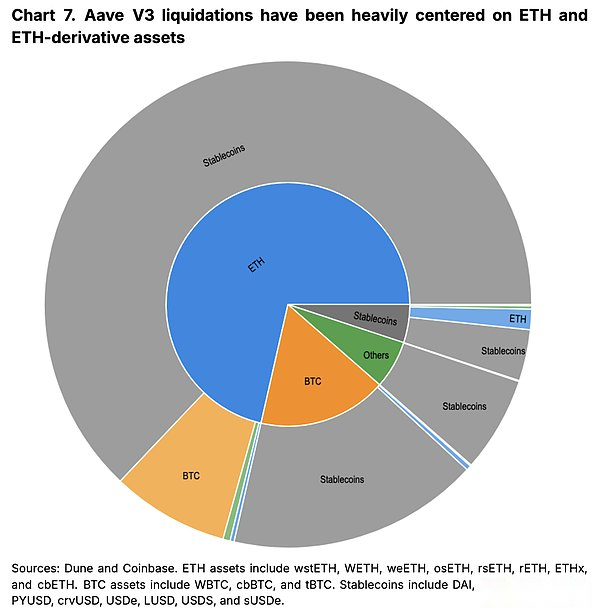

ومع ذلك ، فإن هذا يجلبالتأثير الجانبي هو أن ETH أصبح أكثر الأصول الجانبية استخدامًا على نطاق واسع لإقراض Defi.هذا يؤدي إلى غالبًا ما يعاني من أحداث تصفية أكبر خلال فترة من تقلص السوق الحادة (بسبب عمليات البيع البرمجية في التصفية).في رأينا ، هذا ما يفسر إلى حد ما لماذا قد لا يؤدي ETH بشكل جيد خلال فترات تطهير العملات المشفرة الضخمة.

يوضح الشكل 7 ملخصًا لجميع عمليات التطهير على AAVE V3 على Ethereum منذ 1 يناير 2024.تعرض الدائرة الداخلية الأصول المصفاة حسب النوع الجانبي ، في حين تعرض أصول الدائرة الخارجية مواقف الديون التي تسودها (أي الأصول المستعارة).منذ بداية عام 2024 ، 71 ٪ (575 مليون دولار) من جميع الأصول المصفاة على AAVE هي مشتقات ETH أو ETH ، مثل ETH السائل.وفي الوقت نفسه ، تمثل StableCoins 89 ٪ من الأصول المقترضة (655 مليون دولار) في المواقف المصفاة في جميع أنواع المنتجات.

التنمية الحدودية

في حين أن اتفاقيات الإقراض أصبحت الآن عنصرًا أساسيًا في السوق على السلسلة ، إلا أن التكامل والابتكار لا يزالون يحدثون بمعدل ينذر بالخطر.فيما يتعلق بالتكامل ، يتم بناء المزيد والمزيد من الشركات والاتفاقيات على أساس مرافق إقراض Defi الأساسية.على سبيل المثال ، مكّن Coinbase القروض المدعومة من BTC بدون ترخيص مدعوم من Morpho.نظرًا لأن العقود الذكية التي يتم اختبارها بشكل متزايد وموثوق بها ، يتم إنشاء اتفاقيات تتضمن منتجات مالية أكثر تعقيدًا وبسيطة.نعتقدقد تكون تداول أسعار الفائدة والقبضات الحضانة مجالين رئيسيين يجب مراقبته هنا.

نظرًا لأن سوق الإقراض يعمل حاليًا في نموذج سعر فائدة متغير ، يمكن التكهن بما إذا كانت أسعار الفائدة المستقبلية أعلى أو أقل من الأسعار الحالية.قامت منطقة جديدة من سوق تجارة الأرباح ، مثل Pendle ، بإنشاء سوق ثنائي يمكّن المستثمرين من فهم كيفية تغير العائدات بمرور الوقت.في حين أن الأصول الكامنة الأساسية تتجاوز نطاق سوق الإقراض (وفي نقاط الرموز المميزة ، وما إلى ذلك) ، فإننا نعتقد أنه مع دخول المشاركين أكثر نضجًا إلى السوق ، ويتم تمكين المزيد من الأصول في سوق الإقراض ، فقد يصبحون أكثر أهمية في سوق الإقراض.

وفي الوقت نفسه ، تساعد بنية قبو الحراسة المودعين على تبسيط تجربة الكسب في اتفاقيات مثل Morpho.قد تختلف فرص الأرباح الخاصة بالاتفاقيات المختلفة ، ومجمعات السيولة والمقرضين.يمكّن Vault الضمان المودعين من توفير الأصول إلى قبو واحد حيث يقوم المدير بتصميم استراتيجيات وإعادة التوازن عبر تجمعات القروض المتعددة.يكسب المدير رسومًا ويمكن للمودع أيضًا الحصول على عائدات زائدة.

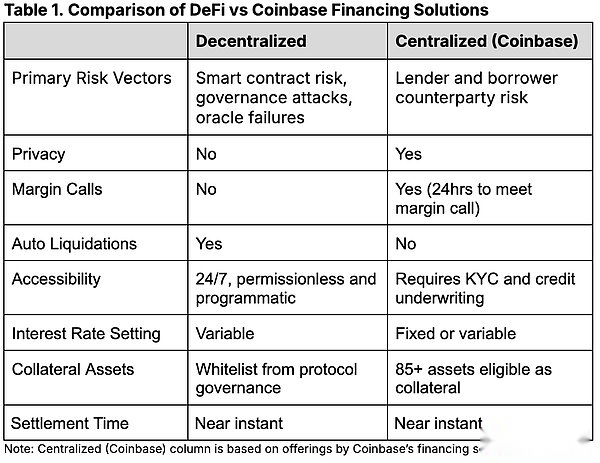

مقارنة مع قنوات التمويل التقليدية

على الرغم من أننا نفكرإذا ظلت ظروف السوق دون تغيير ، فستستمر منصات الإقراض Defi في زيادة استخدامها في العام المقبل ، لكننا نعتقد أن قنوات التمويل التقليدية ستستمر في لعب دور رئيسي في السوق بسبب مزيد من المرونة وملامح المخاطر المختلفة.على سبيل المثال ، تمكن حلول إقراض الوكالة مثل Coinbase العملاء من استخدام أصولهم من توليد الإيرادات من خلال العمل كوكلاء الإقراض بشكل كامل لمطابقة المقترضين والمقرضين على جانبي السوق.

قد يكون لهذا بعض المزايا لبعض المؤسسات التي قد لا تكون على استعداد لتسوية المعاملات على السلسلة البحتة ، خاصة أثناء تقلبات السوق ، حيث من المرجح أن تحدث المقاصة.يعد تعريف واضح لحدود الطرف المقابل والولاية القضائية أيضًا اعتبارًا رئيسيًا لمؤسسات مدركة المخاطر.بالإضافة إلى ذلك ، فإن بروتوكولات الإقراض Defi وبيانات تحديد موقع المستخدم عامة ، مما يجعل من الصعب إخفاء أنشطة الإقراض للمشاركين في السوق الكبير.قد يكون المشاركون ذوي الخبرة قادرين على تحديد عتبات التصفية الرئيسية أو غيرها من المناصب التي تريد المؤسسة الحفاظ عليها حذرة.

ختاماً

هناك العديد من الفرص للأرباح في مساحة العملة المشفرة.التمويل التقليدي مهم بالنسبة للعملات المشفرة لأنه مناسب بشكل خاص لاحتياجات المستثمرين المؤسسيين – مما يوفر تكاليف اقتراض أوضح ، وتقدير أكبر ومخاطر واضحة للتهديد.ومع ذلك ، فإن الزيادة في استخدام الإقراض على السلسلة يسلط الضوء على نمو ونضج صناعة Defi.نظرًا لأن القيمة الإجمالية المقفلة في بروتوكولات إقراض Defi تصل إلى آفاق جديدة ، فإن هذه الحلول البرمجية وخالية من الترخيص أصبحت ذات أهمية متزايدة لتوفير خيارات تمويل مرنة.نحن نؤمن بذلكإن الابتكارات مثل تداول أسعار الفائدة والوقود الحراسي هي علامات واعدة على مزيد من التطوير في هذا المجال.