Fuente: Coinbase;

resumen

-

En diciembre de 2024, el uso de préstamos en cadena alcanzó un máximo histórico.Creemos que este sector continuará creciendo a medida que se expande la economía de la cadena general.

-

La mayoría de los mercados de préstamos en la cadena tienen tasas de interés flotantes basadas en los umbrales de utilización de liquidez.Por lo tanto, históricamente, el aumento de las tasas de préstamo se ha relacionado con otros signos de apalancamiento en el mercado, como las altas tasas de financiación de futuros perpetuos.

-

Creemos que los acuerdos de préstamo programático continuarán siendo adoptados, especialmente a nuevos niveles innovadores, como el comercio de tasas de interés y las bóvedas de custodia.Dicho esto, creemos que los canales de financiación tradicionales siguen siendo importantes, especialmente para las instituciones.

Las soluciones de préstamo son la parte central de la estructura del mercado de criptomonedas y han sido uno de los pilares de la economía en la cadena desde el comienzo del nacimiento de las finanzas descentralizadas (DEFI).De manera crucial, el protocolo de préstamo Defi permite el acceso al financiamiento de una manera programática y sin licencia y opera 24/7.A medida que la industria madura, el valor total de bloqueo (TVL) en el protocolo de préstamo Defi alcanzó un máximo histórico de $ 55 mil millones en diciembre de 2024.

Además de financiar la utilidad, creemos que la transparencia del mercado de préstamos en la cadena también lo convierte en un indicador útil del posicionamiento del mercado.La demanda de préstamos (especialmente las establo) se indica a través de tasas de interés flotantes, lo que generalmente refleja la demanda de apalancamiento.Descubrimos que las tasas de préstamo de stablecoin corresponden a otros indicadores de mercado populares, como las tasas de financiación de futuros perpetuos.El uso excesivo de ciertos activos (como ETH) como garantía también puede afectar su rendimiento durante los períodos de volatilidad.

Creemos que la industria de préstamos en la cadena continuará creciendo a medida que la diversidad de activos en la cadena colateralizada continúe aumentando.Los protocolos en la cadena se integran cada vez más en las interfaces de plataforma existentes, como los préstamos respaldados por BTC en Coinbase.al mismo tiempo,A la vanguardia del mercado Defi, creemos que el comercio de tasas de interés y las bóvedas de custodia pueden ser los dos impulsores del crecimiento futuro.Dicho esto, también creemos que las soluciones de financiamiento tradicionales siguen siendo importantes para los inversores (especialmente las instituciones) porque sus tasas de interés son más predecibles, discrecionales y el perfil de riesgo es diferente.

Descripción general del mecanismo de préstamos

El mercado de préstamos juega un papel central en el mercado financiero tradicional, a saber, promover la liquidez y la eficiencia de capital, para que las empresas puedan expandirse, las personas pueden invertir y las instituciones pueden gestionar los riesgos.Estos servicios han sido proporcionados tradicionalmente por bancos u otros intermediarios financieros.Pero en los primeros días de las criptomonedas, la participación institucional limitada ha impulsado la demanda de mercados de préstamos nativos de criptomonedas.Esto lleva a un mercado de préstamos Defi construido en la pista de blockchain.

La plataforma de préstamos Defi opera a través de contratos inteligentes para controlar programáticamente el proceso de préstamo de extremo a extremo.Los prestatarios obtienen préstamos depositando activos criptográficos como ETH como garantía para pedir prestados otros activos, como Stablecoins.El monto de préstamo está determinado por la relación préstamo-valor (LTV) del activo hipotecado.

Por ejemplo, los prestatarios que depositan $ 10,000 ETH pueden obtener un préstamo de USDC de hasta $ 8,050 en función de la relación LTV actual del 80.5% en el AAVE V3.(La relación LTV de los activos garantizados se puede ajustar a través de la gobernanza en AAVE.) Algunos acuerdos respaldan hipotecas y préstamos múltiples, donde las hipotecas y las valoraciones de préstamos se agregan en una cuenta.Otros protocolos pueden aislar grupos de préstamos para gestionar mejor la gestión de riesgos, mientras que otros ejecutan un modelo híbrido de grupos de aislamiento y grupos de margen cruzado.

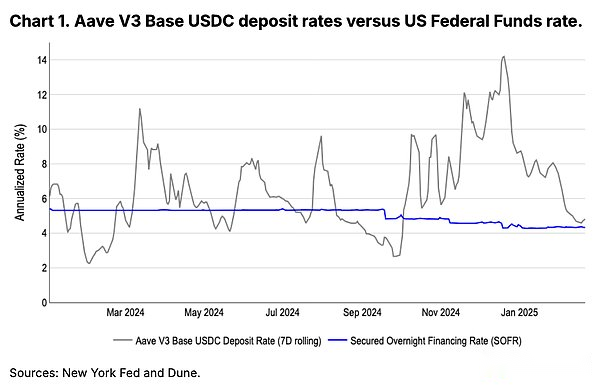

En el otro lado del mercado, los préstamos proporcionan activos a los grupos de liquidez para obtener ingresos, que el prestatario pagan en intereses.Históricamente, estos rendimientos a menudo han superado con creces las tasas de interés de las facturas del Tesoro de EE. UU. A corto plazo, lo que los convierte en un lugar ideal para que los inversores locales de criptomonedas obtengan sus ganancias a través de establo (generalmente sin interés).Ver Figura 1.

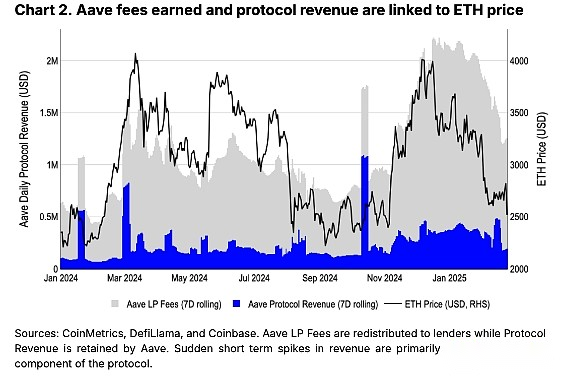

El contrato inteligente impone los términos de pago y la acumulación de intereses, mientras se utiliza algunos gastos de intereses como ingreso de acuerdo.AAVE, el mercado líder de préstamos Defi, recibió $ 395 millones en tarifas en 2024, con $ 86 millones de ellos al acuerdo.(Nota: las tarifas de los préstamos de rayos también contribuyen a estas cifras).Creemos que esto se debe al mercado caliente, que ha aumentado la demanda de apalancamiento (se introducirá más a continuación).

Si el valor colateral está por debajo de un cierto umbral, la solvencia de acuerdo se aplica a través de la liquidación automática.A diferencia de las soluciones de financiamiento tradicionales, los prestamistas pueden hacer notificaciones de margen antes de vender activos colaterales para pagar los préstamos, y cuando la relación LTV excede un umbral predefinido, el acuerdo de préstamo Defi subastará automáticamente la garantía.Una vez incumplido, el liquidador estaba motivado para comprar la garantía del prestatario para pagar la deuda del prestatario.Los activos hipotecados se venden a precios inferiores al valor de mercado para ayudar a los liquidadores a asumir riesgos de mercado (como el deslizamiento) e inspirar a más personas a participar.El bono de liquidación (es decir, descuento) puede alcanzar hasta 8.5%.

Tasas de interés variables y signos de apalancamiento

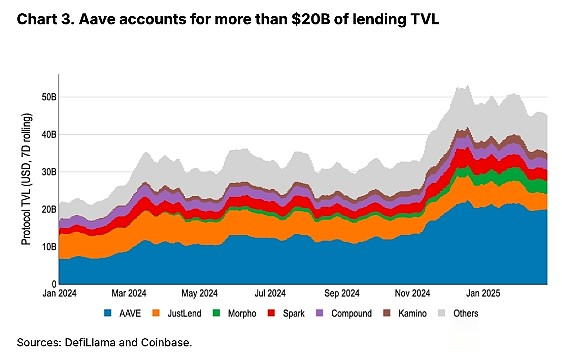

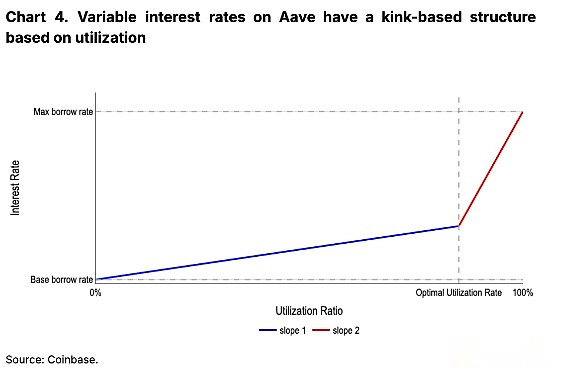

Para optimizar la utilización de activos, las tasas de préstamos en la mayoría de los principales mercados de préstamos fluctuarán en función de las condiciones del mercado.Cuando la utilización de préstamos es baja, las tasas de interés se reducen para atraer a los prestatarios.Por el contrario, cuando la utilización es alta, las tasas de interés aumentarán para atraer a más prestamistas.Si bien los cálculos de tasas de interés variables varían según el protocolo, creemos que vale la pena resaltar el sistema informático de AAVE porque representa casi la mitad de todos los TVL de préstamos.(Nota: estamos siguiendo aAVE v3).

Cada grupo de liquidez (es decir, activos) en AAVE tiene varios parámetros clave, incluida la tasa de préstamo base, la tasa de préstamo más alta y la mejor tasa de utilización.(La utilización es igual a activos prestados divididos por liquidez total). La tasa de interés prestada efectiva aumenta gradualmente de manera lineal en relación con la utilización antes de alcanzar la tasa de utilización óptima.Sin embargo, cuando se excede la tasa de utilización óptima, la tasa de endeudamiento aumenta drásticamente, aunque aún linealmente.La tasa de crecimiento exacta para cada sección (es decir, la pendiente 1 y la pendiente 2) está determinada por la gobernanza.Esto le da a la tasa de endeudamiento una estructura de protección como se muestra en la Figura 4.La estructura de Kink ayuda a explicar por qué las tasas de préstamo de establo pueden elevarse rápidamente durante los períodos de demanda, por lo que la utilización óptima, con las tasas de interés aumentan dramáticamente.

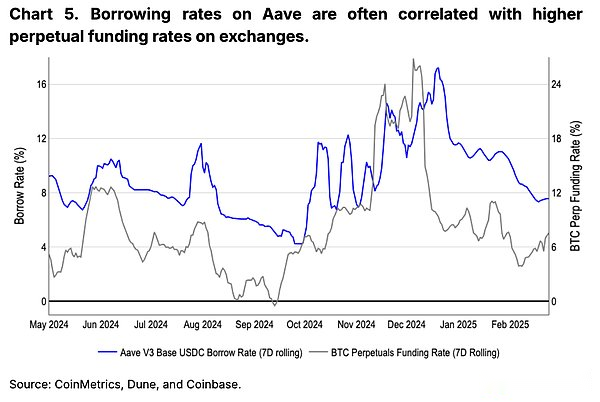

Creemos queLa demanda de préstamos (especialmente en el mercado de Stablecoin) puede ser un indicador de apalancamiento en el mercado de criptomonedas.Los inversores pueden depositar sus activos largos como garantía, pedir prestado stablecoins y comprar más activos para ir por mucho tiempo.De hecho, los inversores pueden usar activos colaterales para activos prestados cortos.En nuestra opinión,El aumento de las tasas de interés para los préstamos de stablecoin (especialmente aquellos por encima de la mejor tasa de utilización) son un signo de un mercado caliente.La Figura 5 destaca la relación entre las tasas de préstamo de USDC en las tasas de financiación perpetua AAVE y ETH.(La tasa de financiación es la tarifa anualizada para retener posiciones largas en el mercado perpetuo).

Concentración colateral

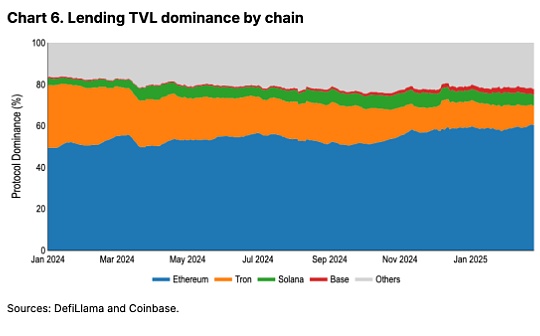

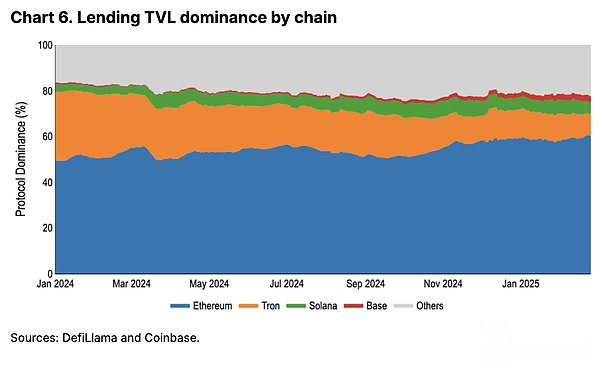

La fiabilidad, la seguridad y la madurez general del ecosistema de Ethereum Defi hacen que los préstamos TVL se centralicen completamente en la red.En particular, la estabilidad de Ethereum asegura que la liquidez se obtenga de manera confiable durante la volatilidad del mercado (cuando las instalaciones de préstamos (y el procesamiento de compensación) son más necesarios).Aunque la estabilidad de la red de Solana ha mejorado sustancialmente en los últimos dos años, su contribución a los préstamos TVL sigue siendo 5.2%, en comparación con el 60,4%de Ethereum.

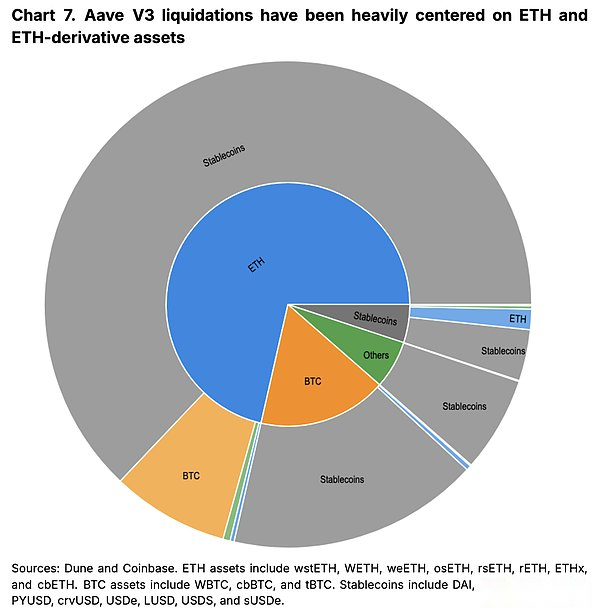

Sin embargo, esto trae unEl efecto secundario es que ETH se ha convertido en el activo colateral más utilizado para los préstamos Defi.Esto lo lleva a que a menudo experimenta eventos de liquidación más grandes durante un período de contracción del mercado agudo (debido a liquidaciones programáticas en liquidación).En nuestra opinión, esto explica hasta cierto punto por qué ETH puede no funcionar bien durante los períodos de compensación masiva de criptomonedas.

La Figura 7 muestra un resumen de todos los claros en AAVE V3 en Ethereum desde el 1 de enero de 2024.El círculo interno muestra activos liquidados por tipo de garantía, mientras que los activos del círculo exterior muestran posiciones de deuda reembolsas (es decir, activos prestados).Desde el comienzo de 2024, el 71% ($ 575 millones) de todos los activos liquidados en AAVE son derivados ETH o ETH, como el ETH.Mientras tanto, Stablecoins representan el 89% de los activos prestados ($ 655 millones) en posiciones liquidadas en todos los tipos de productos.

Desarrollo fronterizo

Si bien los acuerdos de préstamo ahora son un elemento básico del mercado en la cadena, la integración y la innovación aún se están llevando a cabo a un ritmo alarmante.En términos de integración, se están construyendo más y más empresas y acuerdos sobre la base de las instalaciones de préstamos de Defi.Por ejemplo, Coinbase ha habilitado los préstamos respaldados por BTC sin licencia impulsados por Morpho.A medida que los contratos inteligentes de préstamos se proban cada vez más y se confía en, se están estableciendo acuerdos que involucran productos financieros más complejos y simplificados.PensamosEl comercio de tasas de interés y las bóvedas de custodia pueden ser dos áreas clave que se observan aquí.

Dado que el mercado de préstamos opera actualmente en un modelo de tasa de interés variable, se puede especular si las tasas de interés futuras son más altas o más bajas que las actuales.Una nueva área del mercado de negociación de ganancias, como Pendle, ha creado un mercado bilateral que permite a los inversores comprender cómo cambian los rendimientos con el tiempo.Si bien los activos de ganancia subyacentes están más allá del alcance del mercado de préstamos (y en puntos de labranza de tokens, etc.), creemos que a medida que los participantes más maduros ingresan al mercado y se habilitan más activos en el mercado de préstamos, pueden ser más importantes para el mercado de préstamos.

Mientras tanto, la arquitectura de bóveda de custodia ayuda a los depositantes a simplificar la experiencia de ingresos en acuerdos como Morpho.Las oportunidades de ganancias para diferentes acuerdos, grupos de liquidez y prestamistas pueden variar.La bóveda de custodia permite a los depositantes proporcionar activos a una sola bóveda donde el gerente diseña estrategias y reequilibra los puestos en múltiples grupos de préstamos.El gerente gana tarifas y el depositante también puede obtener devoluciones en exceso.

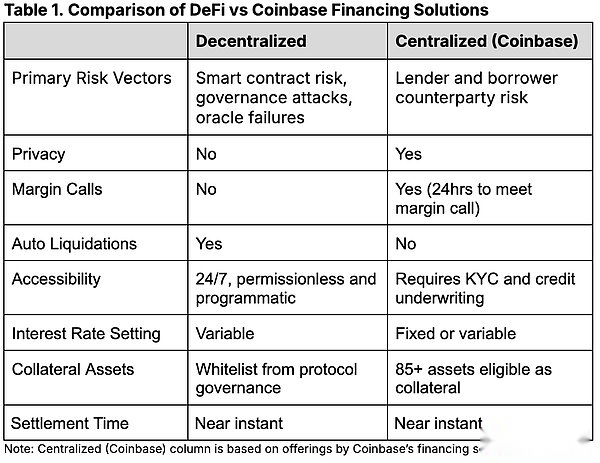

Comparación con los canales de financiación tradicionales

Aunque pensamosSi las condiciones del mercado permanecen sin cambios, las plataformas de préstamos Defi continuarán aumentando su uso en el próximo año, pero creemos que los canales de financiación tradicionales continuarán desempeñando un papel clave en el mercado debido a una mayor flexibilidad y diferentes perfiles de riesgo.Por ejemplo, las soluciones de préstamos de agencias como Coinbase permiten a los clientes usar sus activos para generar ingresos al actuar como agentes de préstamos externalizados para que coincidan con prestatarios y prestamistas en ambos lados del mercado.

Esto puede tener algunas ventajas para algunas instituciones que pueden no estar dispuestas a resolver las transacciones puramente en la cadena, especialmente durante la volatilidad del mercado, donde es más probable que ocurra la limpieza.Una definición clara de los límites de la contraparte y la jurisdicción también es una consideración clave para las instituciones de riesgos.Además, los protocolos de préstamo Defi y los datos de posicionamiento de usuarios son públicos, lo que dificulta la ocultación de las actividades de préstamo de los grandes participantes del mercado.Los participantes experimentados pueden identificar umbrales de liquidación clave u otras posiciones que la institución quiera tener cauteloso.

en conclusión

Hay muchas oportunidades para las ganancias en el espacio de criptomonedas.El financiamiento tradicional es importante para las criptomonedas porque es particularmente adecuada para las necesidades de los inversores institucionales, lo que proporciona costos de endeudamiento más claros, mayor discreción y riesgos claros de la contraparte.Sin embargo, el aumento en el uso de préstamos en la cadena destaca el crecimiento y la madurez de la industria Defi.Como el valor total bloqueado en los protocolos de préstamos Defi alcanza nuevas alturas, estas soluciones programáticas y sin licencias son cada vez más importantes para proporcionar opciones de financiamiento flexibles.Creemos queLas innovaciones como el comercio de tasas de interés y las bóvedas de custodia son signos prometedores de mayor desarrollo en el campo.