來源:Coinbase;編譯:陶朱,比特鏈視界

摘要

-

2024 年 12 月,鏈上借貸使用率達到歷史最高水平。我們認為,隨著整體鏈上經濟的擴張,這一領域將繼續增長。

-

大多數鏈上借貸市場都有基於流動性利用率閾值的浮動利率。因此,從歷史上看,借貸利率上升與市場中的其他槓桿跡象(如高永續期貨融資利率)相關。

-

我們認為,程序化借貸協議將繼續得到採用,尤其是在利率交易和託管金庫等新的創新層面。話雖如此,我們認為傳統的融資渠道仍然很重要,尤其是對機構而言。

借貸解決方案是加密貨幣市場結構的核心部分,自去中心化金融 (DeFi) 誕生之初,也一直是鏈上經濟的支柱之一。至關重要的是,DeFi 借貸協議以程序化和無需許可的方式實現融資訪問,並實現 24/7 全天候正常運行。 隨著該行業的成熟,DeFi 借貸協議中的總鎖定價值 (TVL) 在 2024 年 12 月達到了 550 億美元的歷史新高。

除了融資效用之外,我們認為鏈上借貸市場的透明度也使其成為市場定位的有用指標。借貸需求(尤其是穩定幣)通過浮動利率來代理,這通常反映了對槓桿的需求。 我們發現穩定幣借貸利率與其他熱門市場指標相對應,例如永續期貨融資利率。過度使用某些資產(如 ETH)作為抵押品也可能影響其在波動時期的表現。

我們認為,隨著可抵押鏈上資產的多樣性不斷增加,鏈上借貸行業將繼續增長。鏈上協議越來越多地集成到現有平臺接口中,例如 Coinbase 上由 BTC 支持的貸款。同時, 在 DeFi 市場的前沿,我們認為利率交易和託管金庫可能是未來增長的兩個驅動力。 話雖如此,我們也認為傳統融資解決方案對投資者(尤其是機構)仍然很重要,因為它們的利率更可預測、更自由裁量,風險狀況也不同。

借貸機制概述

借貸市場在傳統金融市場中發揮著核心作用,即推動流動性和資本效率,從而使企業得以擴張、個人得以投資、機構得以管理風險。這些服務歷來由銀行或其他金融中介機構提供。但在加密貨幣早期,機構參與度有限,推動了對加密貨幣原生借貸市場的需求。這導致了建立在區塊鏈軌道上的 DeFi 借貸市場。

DeFi 借貸平臺通過智能合約運作,以編程方式控制端到端借貸流程。借款人通過存入 ETH 等加密資產作為抵押品來獲得貸款,以此借入穩定幣等其他資產。可借金額由抵押資產的貸款價值比 (LTV) 決定。

例如,根據 Aave V3 上當前 80.5% 的 LTV 比率,存入 10,000 美元 ETH 的借款人可以獲得高達 8,050 美元的 USDC 貸款。 (抵押資產的 LTV 比率可以通過 Aave 上的治理進行調整。)一些協議支持多資產抵押和借貸,其中抵押和借貸估值在一個帳戶中匯總。其他協議可能會隔離借貸池以更好地管理風險管理,而其他協議則運行隔離池和交叉保證金池的混合模型。

在市場的另一端,貸方向流動性池提供資產以賺取收益,由借款人以利息的形式支付。從歷史上看,這些收益率通常遠遠超過短期美國國庫券的利率,使其成為加密貨幣本土投資者通過穩定幣(通常不產生利息)賺取收益的理想場所。見圖 1。

智能合約強制執行還款條款和利息累積,同時將部分利息費用作為協議收入。領先的 DeFi 借貸市場 Aave 在 2024 年獲得了 3.95 億美元的費用,其中 8600 萬美元用於協議。(註:閃電貸費用也對這些數字有所貢獻。)Aave 費用似乎與 ETH 價格表現有關。我們認為這是由於市場火爆導致對槓桿的需求增加(下文將詳細介紹)。

如果抵押品價值低於某個閾值,則通過自動清算來強制執行協議償付能力。與傳統融資解決方案不同,貸方可能會在出售抵押資產以償還貸款之前進行追加保證金通知,而當 LTV 比率超過預定義的閾值時,DeFi 借貸協議將自動拍賣抵押品。一旦違約,清算人就會受到激勵購買借款人的抵押品以償還借款人的債務。抵押資產以低於市場價值的價格出售,以幫助清算人承擔市場風險(例如滑點)並激勵更多人參與。清算獎金(即折扣)最高可達 8.5%。

可變利率和槓桿跡象

為了優化資產利用率,大多數主要借貸市場的借貸利率都會根據市場情況波動。當借貸利用率低時,利率會降低以吸引借款人。反之,當利用率高時,利率會提高以吸引更多貸方。 雖然可變利率計算因協議而異,但我們認為 Aave 的計算機制值得強調,因為它佔所有借貸 TVL 的近一半。(注意:我們關注 Aave V3。)

Aave 上的每個流動資金池(即資產)都有幾個關鍵參數,包括基本借入利率、最高借入利率和最佳利用率。 (利用率等於借入資產除以總流動性。)在達到最佳利用率之前,有效借入利率相對於利用率以線性方式逐漸增加。 然而,超過最佳利用率後,借入利率會急劇增加,儘管仍然是線性的。 每個部分(即斜率 1 和斜率 2)的確切增長率由治理決定。 這使得借入利率具有如圖 4 所示的扭結結構。 扭結結構有助於解釋為什麼穩定幣借入利率在需求期間可能迅速飆升——超過最佳利用率,利率急劇上升。

我們認為, 借貸需求(尤其是在穩定幣市場)可能是加密貨幣市場槓桿率的一個指標。 投資者可以存入他們做多的資產作為抵押品,借入穩定幣,併購買更多資產以做多。事實上,投資者實際上能夠用抵押資產做空借入的資產。在我們看來, 穩定幣借貸利率上升(尤其是高於最佳利用率的利率)是市場火爆的跡象。 圖 5 突出顯示了 Aave 上的 USDC 借貸利率與 ETH 永續融資利率之間的關係。(融資利率是保留永續市場多頭頭寸的年化費用。)

抵押品集中度

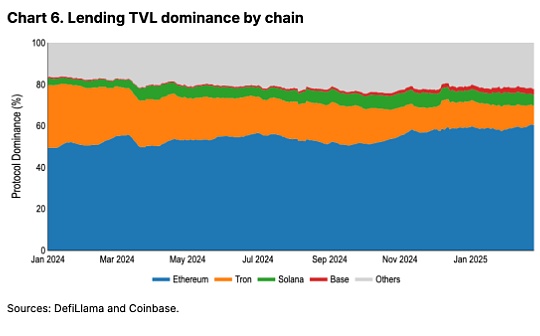

以太坊 DeFi 生態系統的可靠性、安全性和整體成熟度使得借貸 TVL 完全集中在該網絡上。 特別是,以太坊的穩定性確保在市場波動期間(最需要獲得借貸設施(和清算處理)時)能夠可靠地獲得流動性。雖然 Solana 的網絡穩定性在過去兩年中有了實質性的改善,但其對借貸 TVL 的貢獻仍為 5.2%,而以太坊為 60.4%。

然而,這帶來的一個 副作用是,ETH 已成為 DeFi 借貸使用最廣泛的抵押資產。這導致它在市場急劇收縮期間(由於清算中的程序化拋售)經常經歷更大規模的清算事件。 在我們看來,這在一定程度上解釋了為什麼 ETH 在加密貨幣大量清算的時期可能表現不佳。

圖 7 顯示了自 2024 年 1 月 1 日以來以太坊上 Aave V3 上所有清算的匯總摘要。內圈按抵押品類型顯示清算資產,而外圈資產顯示已償還的債務頭寸(即借入資產)。自 2024 年初以來,Aave 上所有清算資產中有 71%(5.75 億美元)是 ETH 或 ETH 衍生品,如流動質押 ETH。與此同時,穩定幣在所有產品類型的清算頭寸中佔借入資產的 89%(6.55 億美元)。

前沿發展

雖然借貸協議現在是鏈上市場的主要內容,但整合和創新仍在以驚人的速度進行。在整合方面,越來越多的公司和協議正在核心 DeFi 借貸設施的基礎上進行構建。例如,Coinbase 已啟用由 Morpho 提供支持的無需許可的 BTC 支持貸款。隨著借貸智能合約越來越經過實戰考驗和信任,涉及更複雜和更簡化的金融產品的協議正在建立。我們認為 利率交易和託管金庫可能是這裡值得關注的兩個關鍵領域。

由於借貸市場目前採用可變利率模式運作,因此可以推測未來利率是高於還是低於目前。 收益交易市場的一個新領域,例如 Pendle,已經創建了一個雙邊市場,使投資者能夠了解收益率隨時間如何變化。雖然基礎的收益資產超出了借貸市場的範圍(並進入積分耕作代幣等),但我們認為,隨著更多成熟的參與者進入市場,以及借貸市場上啟用更多資產,它們可能會對借貸市場變得更加重要。

同時,託管保險庫架構可幫助存款人簡化 Morpho 等協議上的收益賺取體驗。不同協議、流動性池和貸款方的收益機會可能不同。託管保險庫使存款人能夠將資產提供給單個保險庫,其中經理設計策略並重新平衡多個貸款池的頭寸。經理賺取費用,存款人也能獲得超額回報。

與傳統融資渠道的比較

雖然我們認為, 如果市場狀況保持不變,DeFi 借貸平臺在未來一年的使用率將繼續增長,但我們認為,由於傳統融資渠道具有更大的靈活性和不同的風險狀況,它們將繼續在市場中發揮關鍵作用。 例如,像 Coinbase 這樣的代理借貸解決方案使客戶能夠通過充當完全外包的借貸代理來匹配市場雙方的借款人和貸款人,從而利用其資產創造收入。

這對一些可能不願意純粹在鏈上結算交易的機構來說可能有一定的優勢,特別是在市場波動期間,清算最有可能發生。明確界定交易對手和司法管轄權邊界也是風險意識強的機構的一個關鍵考慮因素。另外,DeFi 借貸協議和用戶定位數據是公開的,這使得很難掩蓋大型市場參與者的借貸活動。老練的參與者可能能夠確定關鍵的清算門檻或機構希望保持謹慎的其他頭寸。

結論

加密貨幣領域的收益機會多種多樣。傳統融資對加密貨幣很重要,因為它特別適合機構投資者的需求——提供更清晰的借貸成本、更大的自由裁量權和明確的交易對手風險。然而,鏈上借貸使用量的增加凸顯了 DeFi 行業的增長和成熟。隨著 DeFi 借貸協議中鎖定的總價值達到新的高度,這些程序化和無需許可的解決方案對於提供靈活的融資選擇越來越重要。我們認為, 利率交易和託管金庫等創新是該領域進一步發展的有希望的跡象。