Quelle: Coinbase;

Zusammenfassung

-

Im Dezember 2024 erreichte die Verleihungsnutzung der Kettenkredite ein Allzeithoch.Wir glauben, dass dieser Sektor mit zunehmender Gesamtkettenwirtschaft weiter wachsen wird.

-

Die meisten Kreditmärkte für Ketten haben schwimmende Zinssätze, die auf den Schwellenwerten der Liquiditätsnutzung beruhen.In der Vergangenheit wurden in der Vergangenheit steigende Kreditsätze mit anderen Anzeichen einer Hebelwirkung auf dem Markt in Verbindung gebracht, wie z. B. hohe ewige Futures -Finanzierungsraten.

-

Wir sind der Ansicht, dass programmatische Kreditverkaufsvereinbarungen weiterhin angenommen werden, insbesondere auf neuen innovativen Ebenen wie Zinshandel und Depotsgewölbe.Trotzdem glauben wir, dass traditionelle Finanzierungskanäle immer noch wichtig sind, insbesondere für Institutionen.

Kreditlösungen sind der zentrale Bestandteil der Kryptowährungsmarktstruktur und waren seit Beginn der Geburt der dezentralen Finanzierung (Defi) eine der Säulen der On-Chain-Wirtschaft.Entscheidend ist, dass das Defi Lending-Protokoll die Finanzierung des Zugangs programmatisch und lizenzfrei ermöglicht und rund um die Uhr funktioniert.Während die Branche reift, erreichte der Gesamtverriegelungswert (TVL) im Defi Lending Protocol im Dezember 2024 ein Allzeithoch von 55 Milliarden US-Dollar.

Zusätzlich zur Finanzierung des Versorgungsunternehmens sind wir der Ansicht, dass die Transparenz des On-Chain-Kreditmarktes auch zu einem nützlichen Indikator für die Marktpositionierung ist.Die Kreditnachfrage (insbesondere Stablecoins) wird durch schwimmende Zinssätze vervollkommnet, was normalerweise die Nachfrage nach Hebelwirkung widerspiegelt.Wir fanden heraus, dass Stablecoin -Kreditquoten anderen beliebten Marktindikatoren entsprechen, wie z. B. ewige Futures -Finanzierungsraten.Eine übermäßige Verwendung bestimmter Vermögenswerte (z. B. ETH) als Sicherheiten kann auch ihre Leistung während der Volatilitätsperioden beeinflussen.

Wir glauben, dass die Onkain-Kreditindustrie weiter wachsen wird, wenn die Vielfalt der Vermögenswerte in der besicherten Kette weiter zunimmt.On-Chain-Protokolle werden zunehmend in vorhandene Plattformoberflächen integriert, wie z. B. von BTC unterstützte Kredite auf Coinbase.gleichzeitig,An der Spitze des Defi -Marktes glauben wir, dass der Zinshandel und die Verwaltungsgewölbe möglicherweise die beiden Treiber des zukünftigen Wachstums sein.Wir sind jedoch auch der Ansicht, dass traditionelle Finanzierungslösungen für Anleger (insbesondere Institutionen) immer noch wichtig sind, da ihre Zinssätze vorhersehbarer, diskretionärer und das Risikoprofil unterschiedlich sind.

Überblick über den Kreditmechanismus

Der Kreditmarkt spielt eine zentrale Rolle auf dem traditionellen Finanzmarkt, nämlich die Förderung der Liquidität und der Kapitaleffizienz, damit Unternehmen expandieren können, Einzelpersonen investieren können und Institutionen Risiken verwalten können.Diese Dienstleistungen wurden traditionell von Banken oder anderen Finanzintermediären erbracht.In den frühen Tagen der Kryptowährungen hat die begrenzte institutionelle Teilnahme jedoch die Nachfrage nach Kryptowährungsmärkten aufgenommen.Dies führt zu einem Defi -Kreditmarkt, der auf der Blockchain -Strecke basiert.

Die Defi Lending-Plattform arbeitet über intelligente Verträge, um den End-to-End-Kreditvergabeprozess programmatisch zu steuern.Kreditnehmer erhalten Kredite, indem sie Krypto -Vermögenswerte wie ETH als Sicherheiten einlegen, um andere Vermögenswerte wie Stablecoins auszuleihen.Die Höhe der Kreditablage wird durch das Kredit-zu-Wert-Verhältnis (LTV) des verpfändeten Vermögenswerts bestimmt.

Zum Beispiel können Kreditnehmer, die 10.000 US -Dollar einzahlt, ein USDC -Darlehen von bis zu 8.050 US -Dollar erhalten, basierend auf dem aktuellen LTV -Verhältnis von 80,5% auf dem AAVE V3.(Das LTV-Verhältnis von beschlagnahmten Vermögenswerten kann durch Governance in Aave angepasst werden.) Einige Vereinbarungen unterstützen Multi-Asset-Hypotheken und Kreditaufnahmen, bei denen Hypotheken und Kreditbewertungen auf einem Konto aggregiert werden.Andere Protokolle können Kreditpools isolieren, um das Risikomanagement besser zu verwalten, während andere ein Hybridmodell von Isolationspools und Kreuzungspools durchführen.

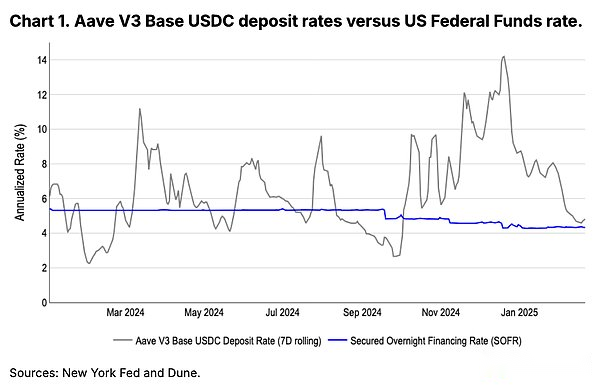

Auf der anderen Seite des Marktes bieten Kredite Vermögenswerte für Liquiditätspools, um Einnahmen zu erzielen, die vom Kreditnehmer in Zinsen gezahlt werden.In der Vergangenheit haben diese Renditen die Zinssätze kurzfristiger US-Finanzierungsrechnungen oft weit übertroffen, was sie zu einem idealen Ort für Kryptowährungs-lokale Investoren macht, um ihr Ergebnis über Stablecoins (normalerweise ohne Zinsen) zu erzielen.Siehe Abbildung 1.

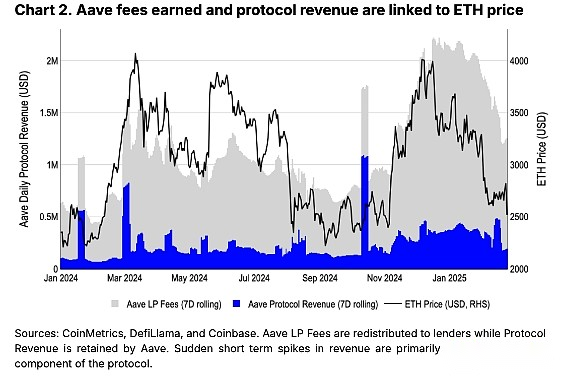

Der intelligente Vertrag erzwingt die Rückzahlungsbedingungen und die Zinsakkumulation, während einige Zinsaufwendungen als Vereinbarung Einkommen verwendet werden.Aave, der führende Defi -Kreditmarkt, erhielt 2024 Gebühren in Höhe von 395 Millionen US -Dollar, wobei 86 Millionen US -Dollar zur Vereinbarung gingen.(Hinweis: Lightning Loan -Gebühren tragen ebenfalls zu diesen Zahlen bei.) Aave -Gebühren scheinen mit der ETH -Preisleistung zusammenhängen.Wir glauben, dass dies auf den heißen Markt zurückzuführen ist, der die Nachfrage nach Hebelwirkung erhöht hat (weitere werden im Folgenden eingeführt).

Wenn der Kollateralwert unter einem bestimmten Schwellenwert liegt, wird die Vereinbarung Solvenz durch automatische Liquidation durchgesetzt.Im Gegensatz zu herkömmlichen Finanzierungslösungen können Kreditgeber Margin -Benachrichtigungen vornehmen, bevor sie Kollateralvermögen zur Rückzahlung von Kredite verkaufen, und wenn das LTV -Verhältnis einen vordefinierten Schwellenwert überschreitet, versteigert die Defi -Kreditvereinbarung automatisch die Sicherheiten.Nach dem Verzug war der Liquidator motiviert, die Sicherheiten des Kreditnehmers zu kaufen, um die Schulden des Kreditnehmers zurückzuzahlen.Die verpfändeten Vermögenswerte werden zu Preisen unter dem Marktwert verkauft, um Liquidatoren zu helfen, Marktrisiken einzugehen (z. B. Slippage) und mehr Menschen zur Teilnahme inspirieren.Der Liquidationsbonus (d. H. Rabatt) kann bis zu 8,5%erreichen.

Variable Zinssätze und Anzeichen einer Hebelwirkung

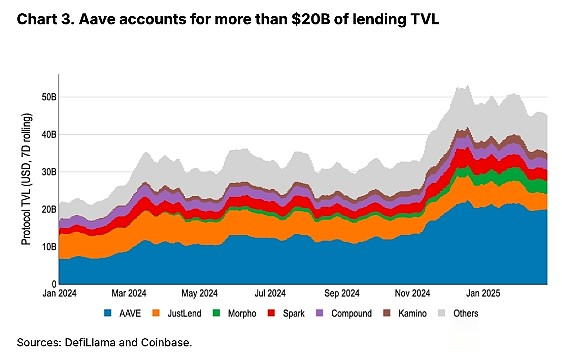

Um die Nutzung der Vermögenswerte zu optimieren, schwanken die Kreditraten in den meisten wichtigen Kreditmärkten auf der Grundlage der Marktbedingungen.Wenn die Kreditauslastung niedrig ist, werden die Zinssätze gesenkt, um Kreditnehmer anzulocken.Umgekehrt werden die Zinssätze, wenn die Nutzung hoch ist, mehr Kreditgeber anziehen.Während variable Zinsberechnungen je nach Protokoll variieren, sind wir der Ansicht, dass ein Computersystem von Aave hervorgehoben wird, da es fast die Hälfte aller Kredit -Fernsehgeräte ausmacht.(Hinweis: Wir folgen aave v3.)

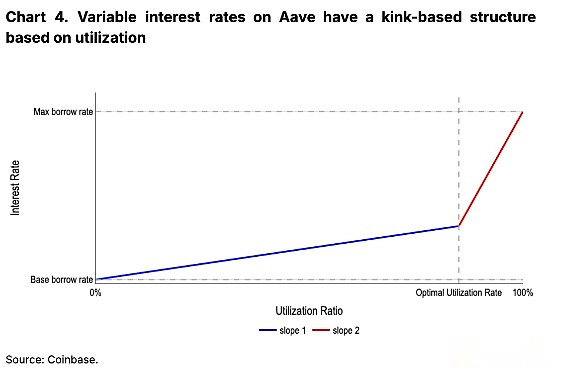

Jeder Liquiditätspool (d. H. Vermögenswerte) auf AAVE enthält mehrere wichtige Parameter, einschließlich des Basis -Kreditaufwands, des höchsten Ausleihensatzes und des besten Auslastungssatzes.(Die Nutzung entspricht geliehener Vermögenswerte geteilt durch die Gesamtliquidität.) Der effektive geliehene Zinssatz erhöht sich im Verhältnis zur Auslastung allmählich linear, bevor er den optimalen Nutzungsrate erreicht.Wenn jedoch die optimale Nutzungsrate überschritten wird, steigt der Kreditrate dramatisch, wenn auch immer noch linear.Die genaue Wachstumsrate für jeden Abschnitt (d. H. Steigung 1 und Steigung 2) wird durch Governance bestimmt.Dies gibt den Kreditrate eine Knickstruktur, wie in Abbildung 4 gezeigt.Die Kink -Struktur erklärt, warum Stablecoin -Kreditzinsen während der Nachfrageperioden schnell steigen können – hell optimale Nutzung, wobei die Zinssätze dramatisch steigen.

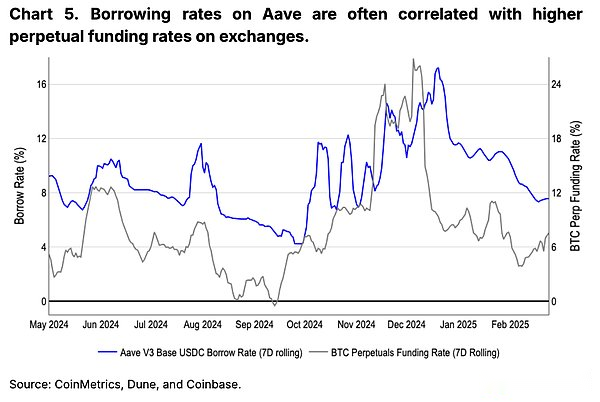

Wir glauben dasDie Kreditnachfrage (insbesondere auf dem Stablecoin -Markt) kann ein Indikator für die Hebelwirkung auf dem Kryptowährungsmarkt sein.Anleger können ihre langen Vermögenswerte als Sicherheiten einlegen, Stablecoins ausleihen und mehr Vermögenswerte kaufen, um lange zu dauern.In der Tat können Anleger tatsächlich Sicherheitenvermögen für kurze, geliehene Vermögenswerte verwenden.Unserer Meinung nach,Steigende Zinssätze für Stablecoin -Kredite (insbesondere diejenigen, die über der besten Auslastungsrate liegen) sind ein Zeichen für einen heißen Markt.In Abbildung 5 wird die Beziehung zwischen USDC -Kreditquoten für Aave und Eth Perpetual Financing -Raten hervorgehoben.(Die Finanzierungsrate ist die annualisierte Gebühr für die Aufbewahrung langer Positionen auf dem ewigen Markt.)

Kollateralkonzentration

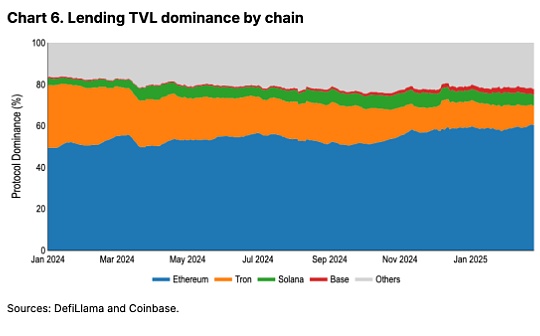

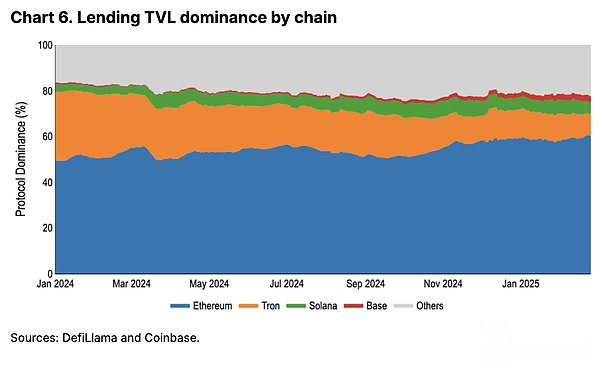

Die Zuverlässigkeit, Sicherheit und Gesamtreife des Ethereum Defi -Ökosystems machen die Kredite im Netzwerk vollständig zentralisiert.Insbesondere die Stabilität von Ethereum stellt sicher, dass die Liquidität während der Marktvolatilität zuverlässig erhalten wird (wenn die Krediteinrichtungen (und die Clearing -Verarbeitung) am meisten benötigt werden).Obwohl sich die Netzwerkstabilität von Solana in den letzten zwei Jahren erheblich verbessert hat, beträgt sein Beitrag zur Kreditvergabe -TVL immer noch 5,2%, verglichen mit 60,4%von Ethereum.

Dies bringt jedoch aDer Nebeneffekt ist, dass die ETH zum am häufigsten verwendeten Kollateral -Asset für die Defi -Kredite geworden ist.Dies führt dazu, dass es während einer Zeit mit scharfen Marktkontraktion häufig größere Liquidationsereignisse verzeichnet (aufgrund programmatischer Ausverkaufs in der Liquidation).Unsere Meinung nach erklärt dies in gewissem Maße, warum die ETH in Zeiten massiver Kryptowährungen nicht gut abschneidet.

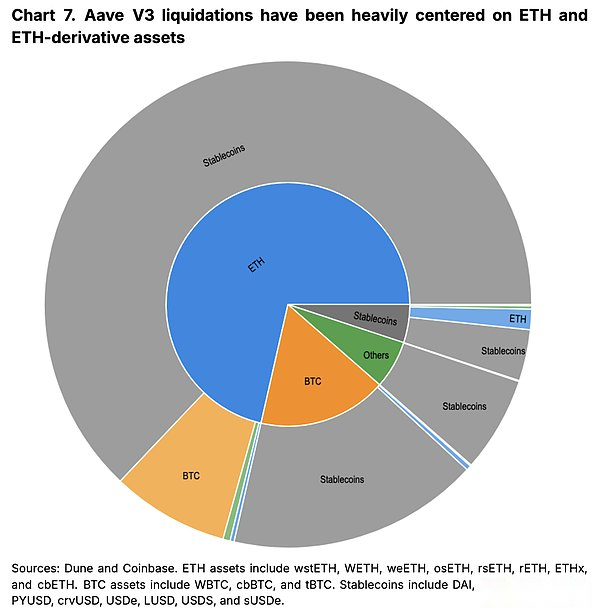

Abbildung 7 zeigt eine Zusammenfassung aller Geräusche zu Aave V3 auf Ethereum seit dem 1. Januar 2024.Der innere Kreis zeigt liquidierte Vermögenswerte nach Sicherheitstyp, während das Außenkreis Vermögenswerte zurückgezahlte Schuldenpositionen (d. H. Liehende Vermögenswerte) anzeigen.Seit Anfang 2024 sind 71% (575 Millionen US -Dollar) aller liquidierten Vermögenswerte für Aave ETH- oder ETH -Derivate, wie z. B. flüssige ETH.In der Zwischenzeit machen Stablecoins 89% der geliehenen Vermögenswerte (655 Mio. USD) in liquidierten Positionen in allen Produkttypen aus.

Grenzentwicklung

Während Kreditvereinbarungen jetzt ein Grundnahrungsmittel des Onketh-Marktes sind, werden die Integration und Innovation immer noch mit alarmierender Geschwindigkeit stattfinden.In Bezug auf die Integration werden immer mehr Unternehmen und Vereinbarungen auf der Grundlage von Kernkreditanlagen aufgebaut.Zum Beispiel hat Coinbase lizenzfreie BTC-unterstützte Kredite von Morpho ermöglicht.Da die Kreditvergabe intelligente Verträge zunehmend getestet und vertrauenswürdig machen, werden Vereinbarungen mit komplexeren und vereinfachten Finanzprodukten festgelegt.Wir denkenZinshandel und Depotsgewölbe können hier zwei wichtige Bereiche sein, die hier beobachtet werden müssen.

Da der Kreditmarkt derzeit in einem variablen Zinsmodell tätig ist, kann spekuliert werden, ob die zukünftigen Zinssätze höher oder niedriger sind als die aktuelle.Ein neuer Bereich des Gewinnhandelsmarktes wie Pendle hat einen bilateralen Markt geschaffen, auf dem die Anleger verstehen können, wie sich die Renditen im Laufe der Zeit ändern.Während die zugrunde liegenden Verdienste über den Rahmen des Kreditmarktes hinausgehen (und in Punkte der Bodenbearbeitung usw.), sind wir der Ansicht, dass die Teilnehmer auf dem Kreditmarkt, wenn mehr Teilnehmer in den Markt eintreten und mehr Vermögenswerte ermöglicht werden, für den Kreditmarkt wichtiger werden können.

In der Zwischenzeit hilft die Architektur der Depotshilfe die Einleger die Einnahmen in Vereinbarungen wie Morpho zu vereinfachen.Die Ertragschancen für unterschiedliche Vereinbarungen, Liquiditätspools und Kreditgeber können variieren.Mit dem Treuhandverelb können Einleger ein einzelnes Gewölbe anbieten, bei dem der Manager Strategien und Rebalances in mehreren Kreditpools über mehrere Kreditpools ausgestattet ist.Der Manager erhält Gebühren und der Einleger kann auch überschüssige Renditen erzielen.

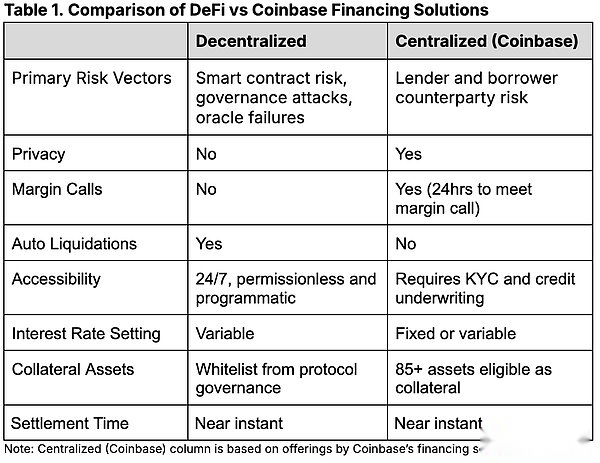

Vergleich mit traditionellen Finanzierungskanälen

Obwohl wir denkenWenn die Marktbedingungen unverändert bleiben, werden Defi Lending -Plattformen ihre Nutzung im kommenden Jahr weiter ausbauen, aber wir glauben, dass traditionelle Finanzierungskanäle aufgrund von größerer Flexibilität und unterschiedlichen Risikoprofilen weiterhin eine Schlüsselrolle auf dem Markt spielen werden.Zum Beispiel ermöglichen Agenturkreditlösungen wie Coinbase Kunden, ihre Vermögenswerte zu nutzen, um Einnahmen zu erzielen, indem sie als vollständig ausgelagerte Kreditagenten für Kreditnehmer und Kreditgeber auf beiden Seiten des Marktes abgeschlossen werden.

Dies kann einige Vorteile für einige Institutionen haben, die möglicherweise nicht bereit sind, Transaktionen rein aufzuketten, insbesondere während der Marktvolatilität, bei denen es am wahrscheinlichsten auftritt.Eine klare Definition der Grenzen der Gegenpartei und der Zuständigkeit ist auch eine wichtige Überlegung für risikobewusste Institutionen.Darüber hinaus sind Defi -Lending -Protokolle und Benutzerpositionierungsdaten öffentlich, was es schwierig macht, die Kreditaktivitäten großer Marktteilnehmer zu verbergen.Erfahrene Teilnehmer können möglicherweise wichtige Liquidationsschwellen oder andere Positionen identifizieren, die die Institution vorsichtig halten möchte.

abschließend

Es gibt viele Einnahmenmöglichkeiten im Kryptowährungsraum.Die traditionelle Finanzierung ist für Kryptowährungen wichtig, da sie besonders für die Bedürfnisse der institutionellen Anleger geeignet sind – und klarere Kreditkosten, mehr Diskretion und eindeutige Gegenparteirisiken bieten.Die Zunahme der Kredite in der Kette unterstreicht jedoch das Wachstum und die Reife der Defi-Branche.Da der Gesamtwert, der in Defi-Lending-Protokollen gesperrt ist, neue Höhen erreicht, werden diese programmatischen und lizenzfreien Lösungen immer wichtiger für die Bereitstellung flexibler Finanzierungsoptionen.Wir glauben dasInnovationen wie Zinshandel und Depotsgewölbe sind vielversprechende Anzeichen für die Weiterentwicklung vor Ort.