Autor: Ekko An & Ryan Yoon, Quelle: Tiger Research, Compiler: Shaw Bitcoin Vision

TL;DR

-

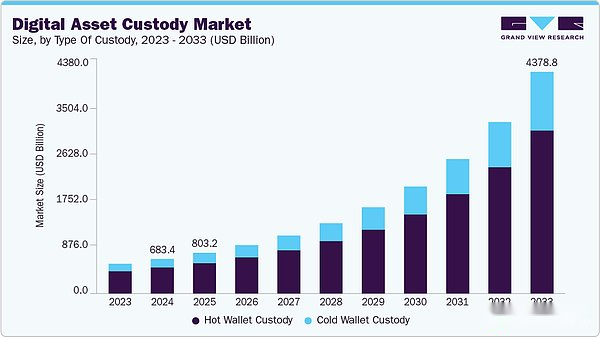

Der globale Markt für die Verwahrung digitaler Vermögenswerte wird um mehr als 50 % wachsen, von 447,9 Milliarden US-Dollar im Jahr 2022 auf 683 Milliarden US-Dollar im Jahr 2024, und sich von einer einfachen Verwahrungsfunktion zu einer Kerninfrastruktur für die institutionelle Beteiligung entwickeln.

-

Hosting-Dienstleister lassen sich grob in drei Modelle einteilen: Traditionelle Hosting-Agenturen konzentrieren sich auf das Vertrauen und die Einhaltung gesetzlicher Vorschriften.Hybridmodelle streben eine Diversifizierung der Dienstleistungen an; und Technologieanbieter konkurrieren durch Sicherheit und API-basierte Infrastruktur. Gerichtsbarkeiten wie Singapur, Hongkong, Japan und Südkorea haben jeweils einzigartige lokale Verwahrungsrahmen entwickelt.

-

Die Zukunft des Custody-Geschäfts hängt nicht nur vom Wachstum der verwahrten Vermögenswerte ab, sondern auch davon, wie Dienstleister Finanzdienstleistungen zusätzlich zur Custody-Infrastruktur bereitstellen.Ein umfassendes regulatorisches Verständnis und lokale Anpassungsfähigkeit bleiben entscheidende Faktoren für die globale Expansion und den Erfolg neuer Marktteilnehmer.

1. Warum der Hosting-Markt so wichtig ist

Die Branche der Verwahrung digitaler Vermögenswerte ist seit dem Eintritt in das regulierte Finanzsystem rasant gewachsen. Ursprünglich spielten Verwahrungsdienste nur eine begrenzte Rolle und dienten hauptsächlich der Verwahrung digitaler Vermögenswerte für Börsen.Da jedoch die institutionellen Anforderungen gewachsen sind, ist die Kundenbasis vielfältiger und breiter geworden.Der Aufstieg von Digital Asset Exchange Traded Funds (ETFs) und Digital Asset Treasury Reserve (DAT)-Unternehmen hat die institutionelle Beteiligung weiter vorangetrieben und dazu geführt, dass die Gesamtgröße der verwahrten Vermögenswerte erheblich gestiegen ist..

Dieser Trend spiegelt sich in den Marktdaten wider:Der weltweite Markt für die Verwahrung digitaler Vermögenswerte wird von etwa 447,9 Milliarden US-Dollar im Jahr 2022 auf 683 Milliarden US-Dollar im Jahr 2024 wachsen, was einem Anstieg von mehr als 50 % in nur zwei Jahren entspricht.Das Wachstum beschleunigt sich, wie mehrere Berichte vorhersagenDie durchschnittliche jährliche Wachstumsrate des Marktes für digitale Asset-zentrierte Verwahrung wird 17 bis 25 % erreichen.. Angesichts der aktuellen Welle institutioneller Kapitalzuflüsse und des anhaltenden Ausbaus der regulatorischen Infrastruktur dürfte das tatsächliche Wachstum diese Prognosen übertreffen.

Da die Größe der zu verwaltenden Vermögenswerte immer größer wird, steigt auch der Bedarf an sicheren und zuverlässigen Dienstleistern.Dieser Bericht untersucht die Entwicklung des Custody-Marktes und untersucht, wie verschiedene Gerichtsbarkeiten ihre Custody-Rahmenwerke strukturieren und regulieren.

2. Die durch die Krise entstandene Verwahrungsbranche

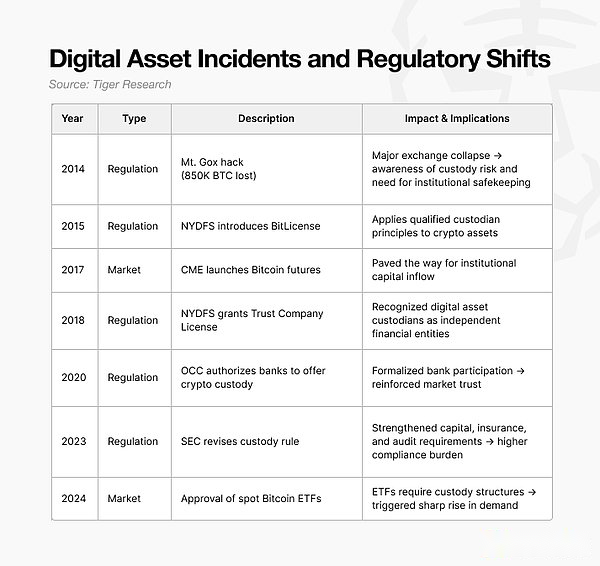

Die Hosting-Branche ist aus einer Krise hervorgegangen.Der Wendepunkt war der Mt. Gox-Vorfall in Japan im Jahr 2014Damals wurden etwa 850.000 Bitcoins gestohlen, was den Nutzern enorme Verluste verursachte.Dieser Vorfall hat die gesamte Branche wachgerüttelt: Ohne institutionelle Mechanismen zur Gewährleistung der Sicherheit digitaler Vermögenswerte ist es unmöglich, nachhaltige Geschäfte auf dem Markt zu tätigen.

Diese Erkenntnis führte zu regulatorischen Fortschritten.Nach dem Mt. Gox-Vorfall wurde der Regulierungsrahmen für die Verwahrung digitaler Vermögenswerte schrittweise verbessert.Insbesondere die Vereinigten Staaten haben Verwahrungsrichtlinien entwickelt, die denen im traditionellen Finanzsektor ähneln.Diese regulatorischen Entwicklungen legen den Grundstein für eine klarere und robustere Struktur, die es der Verwahrbranche ermöglicht, sich nach klaren Standards zu entwickeln.

3. Arten von Hosting-Diensten

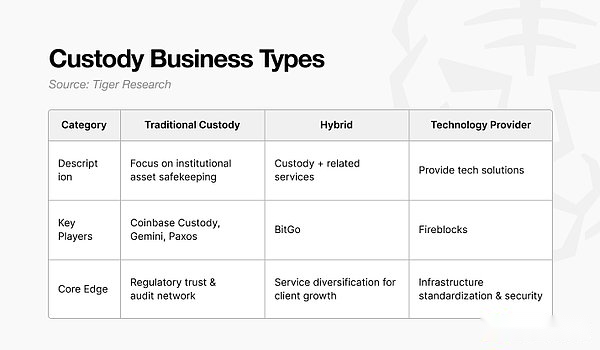

Während sich die meisten Verwahrungsdienstleister auf Kernfunktionen der Vermögensverwahrung konzentrieren, variieren ihre Marktpositionierung und Wettbewerbsfähigkeit je nach strategischer Ausrichtung erheblich.Generell lässt sich das Hosting-Geschäft in drei Modelle unterteilen:

-

Traditionelles Hosting-Modell: Fokus auf die Vermögensverwahrung, ähnlich wie bei traditionellen Finanzverwahrungsinstituten.

-

Mischmodus: Gehen Sie über die Verwahrung hinaus und bieten Sie Mehrwertdienste wie Abstecken, Abwicklung oder Berichterstattung an.

-

Modell eines Technologieanbieters: Bietet Hosting-Infrastruktur als SaaS-basierte Lösung und ermöglicht es Institutionen, ihre eigenen Hosting-Systeme zu betreiben.

Jedes Modell zielt auf unterschiedliche Kundengruppen und Bedürfnisse ab und konkurriert auf der Grundlage seiner operativen Stärken und Servicetiefe.

3.1.Traditionelles Hosting

Traditionelle Verwahrungsdienstleister konzentrieren sich hauptsächlich auf die Verwahrung von Vermögenswerten.Sein Kernwert besteht darin, durch zuverlässige Betriebsunterlagen Vertrauen aufzubauen und so zu einer vertrauenswürdigen Depotbank für institutionelle Anleger zu werden.Coinbase Custody ist eines der besten.

Die Stärke von Coinbase zeigt sich deutlich am US-Spot-ETF-Markt.Ab 2025 werden 9 der 11 von der US-Börsenaufsicht SEC (Securities and Exchange Commission) zugelassenen Bitcoin-Spot-ETFs von Coinbase gehostet;Von den 9 Ethereum-ETFs werden 8 von Coinbase gehostet. Dieser starke Marktanteil macht Coinbase Custody zum vertrauenswürdigsten institutionellen Verwahrer der Branche.

Die Glaubwürdigkeit des Unternehmens beruht auf der frühzeitigen Einhaltung gesetzlicher Vorschriften.Im Jahr 2018 erhielt Coinbase Custody vom New York Department of Financial Services (NYDFS) eine Trust-Charta mit beschränktem Zweck.Im Jahr 2025 wurde das Unternehmen außerdem von der SEC als qualifizierter Verwahrer anerkannt, der die Vorschriften zur Vermögensverwahrung einhält.Diese Qualifikation verleiht ihr die gleiche rechtliche Befugnis, Kundenvermögen zu halten wie Banken und Broker-Dealer.

Während viele Wettbewerber gerade erst ähnliche Lizenzen erhalten haben, verfügt Coinbase über jahrelange Erfahrung im regulierten Betrieb.Diese Erfahrung ist zu einem entscheidenden Faktor bei der Gewinnung institutioneller Kunden geworden. Bei Managed Services ist die technische Reife wichtig, aber die nachgewiesene Betriebshistorie bleibt ein wichtiger Maßstab für Vertrauen.

Letztendlich istDer Hauptvorteil des traditionellen Hosting-Modells ist seine bewährte Leistung.Selbst technologisch fortgeschrittene Neueinsteiger werden Schwierigkeiten haben, die bestehenden Depotbanken zu übertreffen, deren Ruf auf der regulatorischen Vergangenheit und den Betriebsaufzeichnungen basiert.

3.2.Hybrid-Hosting

Das Hybrid-Custody-Modell basiert auf grundlegenden Custody-Dienstleistungen und erweitert sich zu umfassenden Dienstleistungen, die Custody, Handel und Vermögensverwaltung integrieren. Im Wesentlichen bieten sie institutionellen Kunden eine Komplettlösung von der Speicherung bis zur Nutzung.BitGo ist ein typisches Beispiel.

Das Serviceportfolio von BitGo geht weit über die Verwahrung hinaus und umfasst Staking, Over-the-Counter (OTC), Kreditvergabe und Real-World Asset (RWA)-Tokenisierung.Über institutionelle Wallets und APIs integriert BitGo Depot- und Fondsverwaltungssysteme, und seine Absteckdienste sind direkt mit Depotkonten verknüpft.Das OTC-Geschäft von BitGo wurde von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) lizenziert.

BitGo hat mit seinen diversifizierten Dienstleistungen eine schnelle globale Expansion erreicht.Durch den frühen Einstieg in flexible Regulierungsumgebungen wie Hongkong, Singapur und Abu Dhabi baute BitGo eine starke lokale Präsenz auf und baute schnell einen institutionellen Kundenstamm auf.

Der Hauptvorteil des Hybridmodells ist die hostbasierte Diversifizierung.Es beschränkt sich nicht auf die Speicherung, sondern bietet miteinander verbundene Dienste, die den Handel, die Vermögensverwaltung und die Tokenisierung umfassen.Traditionelle Depotbanken gedeihen durch das Vertrauen der Regulierungsbehörden, während hybride Modelle durch die Ausweitung der Dienstleistungen an Dynamik gewinnen.

3.3. Technologieanbieter

grundsätzlich,Das Technologieanbietermodell hält digitale Vermögenswerte nicht direkt.im Gegenteil,Sie stellen eine SaaS-Infrastruktur bereit, die es Banken, Börsen und Fintech-Unternehmen ermöglicht, ihre eigenen Depotsysteme zu verwalten.Der Marktführer in diesem Bereich ist Fireblocks.

Die technische Stärke von Fireblocks macht es zum bevorzugten Partner für den Aufbau einer sicheren Infrastruktur für digitale Assets.Großkunden wie die Bank of New York Mellon, Galaxy Digital und Crypto.com beweisen seine Glaubwürdigkeit am Markt.Im Jahr 2025 verwaltet die Plattform ein Vermögen von mehr als 200 Milliarden US-Dollar und bedient mehr als 1.800 Institutionen.Umfangreiche Erfahrung und technische Zuverlässigkeit machen Fireblocks zum bevorzugten Anbieter institutioneller Hosting-Lösungen.

Im Jahr 2024 erhielt Fireblocks vom New York State Department of Financial Services (NYDFS) eine Treuhandurkunde mit beschränktem Zweck, die ihm die rechtliche Befugnis einräumte, Vermögenswerte direkt zu halten.Das Unternehmen konzentriert sich jedoch weiterhin hauptsächlich auf Technologiedienstleistungen.Die Lizenz trägt mehr dazu bei, Vertrauen bei institutionellen Kunden aufzubauen, als nur eine Änderung der Geschäftsrichtung.Während Fireblocks sich zu einem Infrastrukturunternehmen entwickelt hat, das in der Lage ist, Assets direkt zu hosten, hat das Unternehmen diese Position strategisch genutzt, um seine Führungsposition als technologieorientierter Anbieter zu festigen.

4. Lokale Strategien unter unterschiedlichen nationalen Vorschriften

Die Finanzvorschriften variieren stark zwischen den einzelnen Rechtsordnungen, und die Verwahrungsdienste müssen sich an diese lokalen Rahmenbedingungen anpassen.Da die Regulierungsstandards von Land zu Land unterschiedlich sind, wächst der Bedarf an lokalen Compliance-Dienstleistern weiter.Selbst in weniger entwickelten Märkten als den USA (wo ETFs und DATs bereits recht ausgereift sind) sind spezialisierte lokale Depotlösungen entstanden, die sich an das regulatorische Umfeld des jeweiligen Landes anpassen.

4.1. Singapur

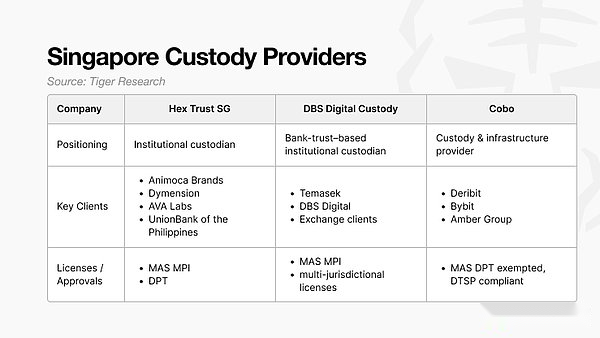

Seit dem 30. Juni hat Singapur den Anwendungsbereich des Financial Services and Markets Act (FSMA) erweitert, um die Verwahrung in die Definition von Dienstleistungen für digitale Vermögenswerte einzubeziehen.Nach der Überarbeitung müssen Depotbanken, die nur ausländische Kunden bedienen, die Genehmigung der Monetary Authority of Singapore (MAS) einholen, auch wenn sie vor Ort tätig sind.Die MAS hat erklärt, dass sie die Lizenzierungsstandards für Verwahrungsdienstleistungen strikt durchsetzen wird, was bedeutet, dass die Marktteilnehmer hauptsächlich auf Banken und Einrichtungen auf institutioneller Ebene beschränkt sein werden.

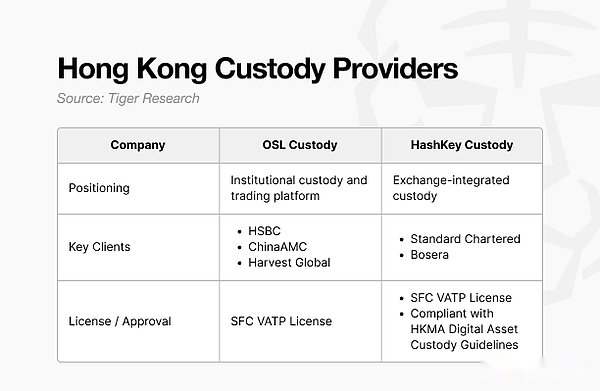

4.2. Hongkong

Im Jahr 2023 führte die Hong Kong Securities and Futures Commission (SFC) das Virtual Asset Trading Platform (VATP)-System ein, um Handels- und Verwahrungsfunktionen in einem einzigen Regulierungsrahmen zu integrieren.Diese Architektur geht über ein einfaches Registrierungssystem hinaus und erfordert eine doppelte Autorisierung sowohl für die Handelsplattform- als auch für die Verwahrungsfunktionen.

OSL bietet umfassende Verwahrungs-, OTC-Handels- und Tokenisierungsdienstleistungen an und betreibt sein Börsengeschäft.Derzeit bietet OSL Verwahrungsdienstleistungen für drei der vier zugelassenen Spot-ETFs für digitale Vermögenswerte in Hongkong an.HashKey arbeitet mit der Standard Chartered Bank zusammen, um institutionellen Kunden Ein- und Auszahlungsdienste in legaler Währung anzubieten und die Effizienz der Abwicklung zwischen digitalen Vermögenswerten und legaler Währung durch seine proprietäre Infrastruktur zu verbessern.

Die Regulierungsrichtung Hongkongs ist klar: Die Betonung liegt auf dem Modell „Aufsicht + Bankenkooperation“..Singapurs Custody-Ökosystem hat sich durch die Zusammenarbeit lokaler Unternehmen mit globalen Dienstleistern entwickelt, während sich in Hongkong traditionelle Finanzinstitute auf die Partnerschaft mit lokalen Custody-Institutionen konzentrieren, um institutionelles Kapital anzuziehen.

4.3. Japan

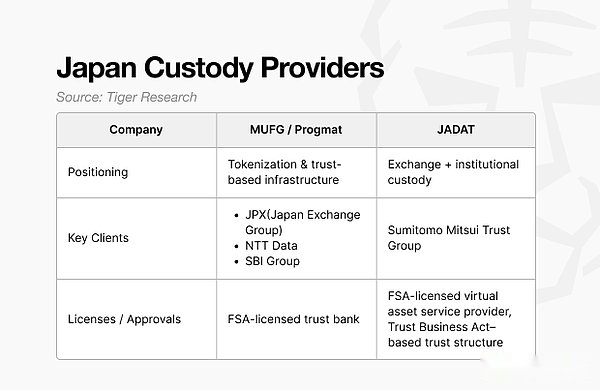

Die Financial Services Agency (FSA) Japans setzt strenge Verwahrungsvorschriften um und legt großen Wert auf den Schutz der Kundenvermögenswerte.Depotbanken müssen mindestens 95 % des Kundenvermögens in Offline-Cold-Wallets aufbewahren.Der verbleibende Teil wird im Hot Wallet gespeichert und muss vollständig mit gleichwertiger gesetzlicher Währung oder Anleihen besichert sein.Darüber hinaus sind externe Audits verpflichtend.

Aufgrund strenger regulatorischer AnforderungenDer japanische Hosting-Markt wird eher von traditionellen Finanzkonzernen als von einheimischen Web3-Unternehmen dominiert.Nur Institutionen mit ausreichendem Kapital und einer starken Infrastruktur können die Standards der FSA erfüllen.

Die Mitsubishi UFJ Financial Group (MUFG)/Progmat konzentriert sich auf Tokenisierung und vertrauensbasierte Infrastruktur und nutzt ihren Status als FSA-lizenzierte Treuhandbank. JADAT verwendet ein Hybridmodell, das Börsen- und institutionelle Verwahrungsfunktionen kombiniert.Das Unternehmen verfügt sowohl über eine Lizenz für den Austausch virtueller Vermögenswerte als auch über eine Treuhandgeschäftslizenz gemäß dem Trust Business Act, wodurch es umfassende Handels- und Verwahrungsdienstleistungen anbieten kann.

Das Beispiel Japans zeigt, wie eine strenge Regulierung den Einfluss des traditionellen Finanzwesens verstärkt.Hohe Hypothekenschwellenwerte und obligatorische Prüfungen haben Banken und Treuhandgesellschaften zu den dominierenden Depotbanken auf dem Markt gemacht.

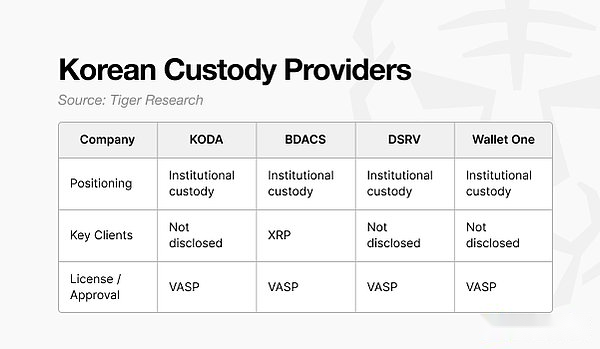

4.4. Südkorea

Die koreanische Verwahrungsbranche wird durch den Specified Financial Transaction Information Reporting and Use Act („Specified Financial Transaction Information Act“ oder „VASP Framework“) reguliert, der Anbieter von Dienstleistungen für virtuelle Vermögenswerte reguliert. Der koreanische Markt weist zwei parallele Entwicklungstrends auf: ein von Finanzinstituten geleitetes Kooperationsmodell und ein technologiegetriebenes Spezialisierungsmodell.Die Modelle reichen von Joint Ventures unter der Führung traditioneller Finanzinstitute wie KODA bis hin zu Start-ups, die sich durch Innovationen in den Bereichen Sicherheit und Infrastruktur auszeichnen.

Um bei der Weiterentwicklung der zweiten Phase der Roadmap für den Handel mit digitalen Vermögenswerten der Financial Supervisory Commission (FSC) zusammenzuarbeiten, haben verschiedene Börsen kürzlich damit begonnen, aktiv um die Gewinnung von Unternehmenskunden zu konkurrieren.Es wird erwartet, dass die Nachfrage institutioneller Kunden nach der offiziellen Eröffnung des Unternehmenshandelsmarkts zunehmen wird.

Ein aktueller Wendepunkt in der koreanischen Verwahrungsbranche wird die Teilnahme von etwa 3.500 qualifizierten professionellen Anlegern sein.Wenn institutionelle Anleger in großer Zahl in den Markt eintreten, könnte sich die Branche in Richtung der Tokenisierung von Security Token Offerings (STOs) und Real-World Assets (RWAs) bewegen.Daher kann eine regulatorische Konsolidierung nicht nur Compliance-Anforderungen erfüllen, sondern auch als Katalysator für die Entstehung neuer Märkte wirken.

5. Die Hosting-Branche steht erst am Anfang

Die Hosting-Branche steckt noch in den Kinderschuhen.Seine Wettbewerbsstrategien lassen sich grob in zwei Typen einteilen.

Der erste ist der frühe MarkteintrittUnternehmen wie Coinbase Custody haben durch den Aufbau von institutionellem Vertrauen und einer starken Kundenbasis vor ihren Konkurrenten eine marktbeherrschende Stellung erlangt.

Der zweite Punkt ist die Diversifizierung der Dienstleistungen, wie BitGo, das einen differenzierten Wettbewerb durch die Bereitstellung von Diensten wie Abstecken, RWA-Tokenisierung und Kreditvergabe erreicht.

Da sich die Märkte für digitale Vermögenswerte von der Einzelhandelsdominanz hin zur institutionellen Beteiligung verlagern, arbeiten Verwahrungsdienstleister an der Entwicklung banktauglicher Infrastruktur- und Prüfungsrahmen, die institutionellen Standards entsprechen.Gleichzeitig erhalten auch Technologie-Infrastrukturanbieter, die Neueinsteigern beim Aufbau konformer Hosting-Systeme helfen können, zunehmende Aufmerksamkeit.

Ein erfolgreicher Markteintritt hängt jedoch von einem tiefen Verständnis der lokalen Regulierungsrahmen und der Ökosystemdynamik ab.

-

in den Vereinigten Staaten, ist die Erlangung der behördlichen Genehmigung von entscheidender Bedeutung für den Aufbau institutioneller Glaubwürdigkeit, obwohl neue Marktteilnehmer mit der starken Position von Coinbase Custody konkurrieren müssen.

-

in Hongkong und SingapurDer Erfolg beruht auf einem Kooperationsmodell mit Banken unter klarer Aufsicht.

-

in JapanStrenge Vorschriften zum Schutz des Kundenvermögens machen den Aufbau von Partnerschaften mit großen inländischen Finanzinstituten zur Voraussetzung für den Markteintritt.

-

in Korea, die Akteure sind vielfältig, aber die institutionelle Beteiligung entwickelt sich noch weiter und es gibt noch Raum für Wachstum, sobald sich die regulatorische Transparenz verbessert.

Letztendlich müssen Unternehmen, die in den Hosting-Markt einsteigen möchten, Präzision vor Geschwindigkeit stellen.Nachhaltiges Wachstum hängt von der genauen Analyse lokaler Vorschriften und der Gestaltung robuster Partnerschaftsstrukturen mit Finanzinstituten ab.Auch Nachzügler können sinnvolle Chancen finden, solange ihre Geschäftsmodelle den regulatorischen Anforderungen entsprechen und sie verlässliche lokale Partnerschaften aufbauen.