Résumé du marché

En ce qui concerne les actions américaines, bien que Tesla, Apple et Google aient mal performé cette année parmi les « Big Seven », d’autres actions telles que NVIDIA et META ont fortement fonctionné, et le marché global continue de atteindre de nouveaux sommets.Cependant, les actions de puce ont connu un retrait vif vendredi, NVDA montrant sa plus forte baisse d’une journée en plus de neuf mois -5,6%. Le marché semble être une tendance à réaliser des bénéfices.

Comme l’IA domine actuellement le sentiment positif de l’ensemble du marché, les actions de puce mènent l’ensemble du marché des actifs de risque et NVDA prend les devants, nous devons donc prêter une attention particulière à la progression de ce stock.Bien sûr, il est difficile de trouver la faute avec les principes fondamentaux de l’entreprise.

-

L’offre rattrape la demande.Le délai de livraison de la puce NVIDIA a été raccourci de 11 mois à 3 mois, ce qui indique une amélioration de l’offre, ce qui peut affecter sa croissance des ventes.

-

Face à une concurrence plus intense.Parce que non seulement AMD fait progressivement des progrès, mais plus important encore, les principaux clients de NVIDIA, y compris les fournisseurs de services cloud et Tesla, conçoivent des puces d’IA indépendantes.

-

Rappel technique.Poussée par les actions technologiques, l’indice NASDAQ et S&P a connu d’énormes gains, et le marché a peur des sommets.Si la Fed fait des mouvements inattendus, cela peut entraîner une forte baisse des stocks technologiques.

-

Ordre trop rentable.Alors que le cours de l’action a augmenté unilatéralement, certains investisseurs rentables peuvent réaliser des bénéfices après la prochaine réunion du GTC, ce qui a provoqué la rupture du cours de l’action.

BTC et Gold ont tous deux établi de nouveaux records la semaine dernière.Dans la récente augmentation des prix du bitcoin et de l’or, l’interprétation du cadre traditionnel est évidemment insuffisante, les taux d’intérêt des obligations du Trésor américain et le taux de change du dollar américain n’ont que légèrement diminué, et il n’y a aucun signe évident d’un sentiment d’aversion au risque.La logique des alternatives aux systèmes de monnaie fiduciaire existants domine ces marchés d’investissement alternatifs.

Les données mixtes non agricoles de vendredi ne suffisaient pas pour changer trop d’attentes sur le marché, mais elles étaient généralement comprises comme un signal dominant, qui a fait progresser le temps prévu du marché pour la baisse des taux de la Fed.Le rendement du marché des taux d’intérêt a légèrement baissé et les actions ont augmenté en premier, puis ont chuté.Goldman Sachs estime que compte tenu des données positives en matière d’emploi et de baisses de taux d’intérêt, ce recul est une bonne opportunité d’achat.Le ralentissement de la croissance des salaires devrait être un signal positif des données de l’IPC ce mardi.

Crypto-monnaie

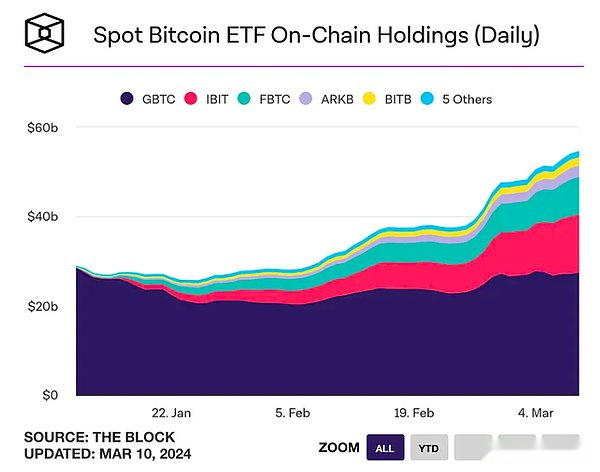

BTC ETF presque lié à GLD

Les FNB Bitcoin SPOT récemment répertoriés aux États-Unis ont continué à absorber le Bitcoin la semaine dernière – détenant actuellement environ 4% des 21 millions de bitcoins, d’une valeur de 54,6 milliards de dollars, presque à égalité pour l’AUM de 56 milliards de dollars du plus grand ETF Gold GLD.

Cette semaine, BlackRock a demandé à la SEC une exposition supplémentaire de Bitcoin ETF au Spot Bitcoin au Fonds d’allocation mondial de 18 milliards de dollars de l’AMU et au Fonds d’opportunités de revenu stratégique de 36,7 milliards de dollars, selon un dossier public.

Ces nouvelles montrent qu’une nouvelle tendance vient de commencer, c’est-à-dire l’allocation de la gestion passive des actifs.Ces plans de gestion des actifs alloueront BTC comme un actif alternatif dans le portefeuille, et un nombre considérable de gestion des actifs adoptera une stratégie d’allocation proportionnelle fixe, comme un rapport AUM fixe de 1%, et réduira les avoirs s’ils dépassent le portefeuille chaque trimestre, Moins d’augmenter vos avoirs.

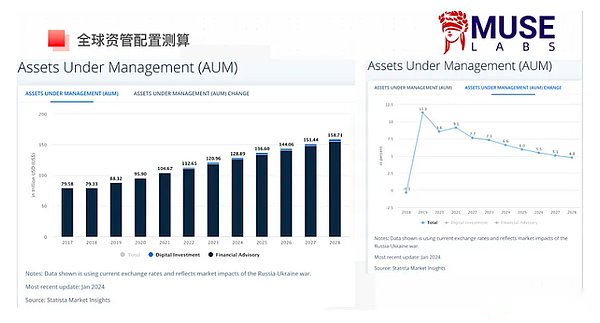

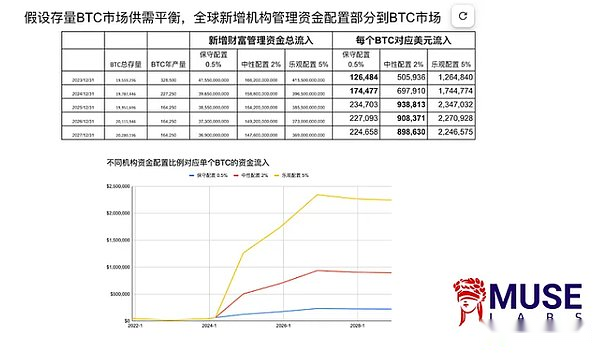

Selon nos estimations, la taille totale des fonds ouverts avec BTC potentiellement configurable est de 9,7 billions de dollars.

Si nous supposons que l’offre et la demande du marché BTC existant sont équilibrées et ne tiennent pas compte du transfert des actions existantes, et ne considérez que la gestion de la gestion institutionnelle mondiale [nouvelle] partie d’allocation de capital au marché BTC, supposons prudemment que 0,5% de L’allocation nouvellement ajoutée correspond au flux de capital de chaque nouvelle sortie BTC cette année, elle peut également atteindre 174 000 $.

Le fondateur et PDG de la recherche Markus Thielen a publié un message samedi pour rappeler les risques à court terme.Le trafic américain des FNB n’est plus le principal moteur du bitcoin.

Une semaine d’événements macro

Les banques centrales mondiales sont actuellement sur l’attitude attendue:

La BCE et la Banque du Canada ont adopté une attitude d’attente en mars, mettant l’accent sur la dépendance aux données.La BCE s’attend à ce que la croissance en 2024 et l’inflation centrale en 2025 diminuent.

Il est prévu qu’à la mi-2024, la plupart des principales banques centrales commencent à réduire les taux d’intérêt, les taux d’intérêt de la politique mondiale en moyenne de 1,4 point de pourcentage.

Les baisses de taux d’Europe peuvent être plus rapides que les États-Unis:

Selon les circonstances historiques, les banques centrales des pays développés réduisent généralement les taux d’intérêt trois fois de suite pendant la période d’atterrissage en douceur, puis ralentir.Les baisses de taux ont tendance à accélérer si l’inflation est inférieure à la cible et que l’activité économique se détériore ou que les taux d’intérêt sont bien supérieurs aux niveaux neutres.

Croissance de l’emploi et des revenus:

L’emploi américain a augmenté de 275 000 en février, dépassant considérablement les 200 000 attendus.Bien que le nombre d’emplois ait augmenté en février semble optimiste, la faiblesse de l’enquête sur les ménages et l’augmentation du taux de chômage révèlent une certaine instabilité potentielle sur le marché du travail.La croissance des salaires était plus faible que prévu, le salaire horaire moyen (AHE) augmentant de 0,14% par mois, en baisse de 0,2% par rapport au trimestre attendu.Le taux de chômage a augmenté de 0,2 points de pourcentage à 3,9%, plus élevé que prévu 3,7%.Ces sous-données peuvent être un signal positif pour contrôler l’inflation, mais peuvent également exercer une certaine pression sur les dépenses de consommation.

Les marges bénéficiaires des entreprises devraient rester élevées en 2024:

Selon les dernières prévisions de Goldman Sachs, les bénéfices des entreprises non financières sont passées de 17% du PIB en 2022 à 16% en moyenne en 2023, mais sont toujours supérieurs à 13% au quatrième trimestre de 2019.Il est prévu que la marge bénéficiaire non financière de l’ensemble de l’économie augmentera légèrement à environ 16,3% en 2024.

Les objectifs et les positions de la macro-politique de la Chine:

Objectifs macroéconomiques: Au Congrès national du peuple national, les décideurs politiques ont fixé un objectif de croissance du PIB de 2024 de 5%, ce qui est conforme aux attentes générales.

Politique budgétaire: l’objectif officiel de déficit budgétaire de la Chine est fixé à 3,0% du PIB (contre 3,8% en 2023), et la première réaction du marché est d’être déçu de ce chiffre, mais se rend ensuite compte que ce chiffre officiel ne reflète peut-être pas complètement le Le soutien financier réel du gouvernement à l’économie.Compte tenu des activités fiscales et des mesures politiques plus larges, y compris, mais sans s’y limiter, l’émission d’obligations, les dépenses de projets spécifiques, les prêts garantis par le gouvernement, etc., ceux-ci peuvent ne pas être directement reflétés dans le ratio de déficit budgétaire standard.Goldman Sachs s’attend à ce que ce stimulus implicite ait au moins 0,7% supplémentaire.

Politique monétaire et immobilière: Bien qu’aucune nouvelle mesure majeure n’ait été annoncée, la position de la politique monétaire et immobilière de la Chine est toujours favorable, et il existe de nouvelles déclarations et de nouvelles propositions, telles que la gestion en toute sécurité et ordonnée des risques et des dangers cachés, améliorant les systèmes de base liés au logement commercial et répondant aux besoins de logement diversifiés et améliorés, etc.

Données économiques: Comme la stratégie économique du gouvernement, les exportations de la Chine ont augmenté de 7,1% en glissement annuel de janvier à février, bien plus élevé que prévu 1,9%; augmenté 3,5%.L’indice des gestionnaires d’achat de fabrication (PMI) en février était également légèrement meilleur que prévu.

Données des économies de marché asiatiques et émergentes:

Les données sur l’inflation en Asie ont généralement augmenté et dépassé les attentes en février:

– Le CPI de la Corée du Sud a augmenté de 30 points de base en glissement annuel à 3,1%;

– Le CPI de Taiwan a augmenté de 130 points de base en glissement annuel à 3,1%;

– Les Philippines CPI ont augmenté de 60 points de base en glissement annuel à 3,4%;

– L’IPC de l’Indonésie a augmenté de 20 points de base en glissement annuel à 2,8%;

– CPI à Tokyo, au Japon, a augmenté de 80 points de base en glissement annuel à 2,6%;

– Le CPI de la Thaïlande a augmenté de 30 points de base en glissement annuel à -0,8%.

Les performances de la fabrication de PMI sont différentes:

– PMI se lève en Chine, en Inde, aux Philippines et en Australie;

– PMI diminue en Corée du Sud, au Japon, à Taïwan, en Thaïlande et en Indonésie;

– PMI dans d’autres régions est généralement stable.

Fonds et postes

-

Les entrées de stocks technologiques ont été suspendus pendant deux mois consécutifs;

-

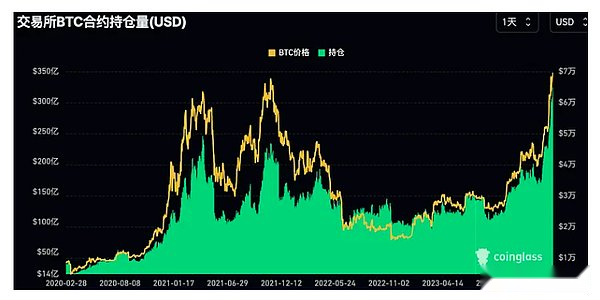

Bitcoin et Gold Futures OI ont atteint des sommets record, tandis que ETH était légèrement inférieur;

-

Les stocks de croissance et de momentum sont dans un état gravement exagéré;

-

Le marché boursier chinois a circulé brièvement pendant une semaine, puis est redevenu brusquement;

-

Les longs longs spéculatifs du NASDAQ sont tombés à leur plus bas depuis l’automne dernier;

Au fur et à mesure que les rendements du marché secondaire diminuaient, les prix de l’or et du bitcoin ont atteint des sommets record, et les positions à terme d’or et de bitcoin ont considérablement augmenté.Les contrats ouverts en or ont augmenté de 20 milliards de dollars pour atteindre 98 milliards de dollars au cours des deux dernières semaines, mais la sortie continue des ETF Gold reste inchangée, avec des avoirs GLD s’éteignant sur 11,8 tonnes au cours de la même période, indiquant que les acheteurs ne sont pas des investisseurs sur le marché financier Mais les banques centrales et les objets physiques.

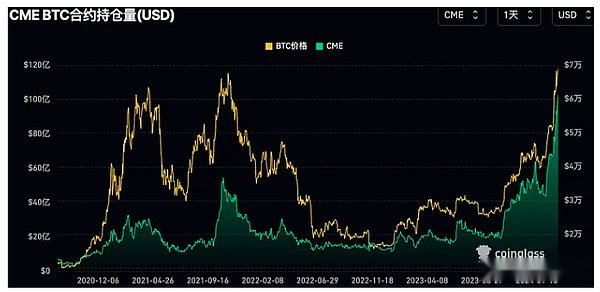

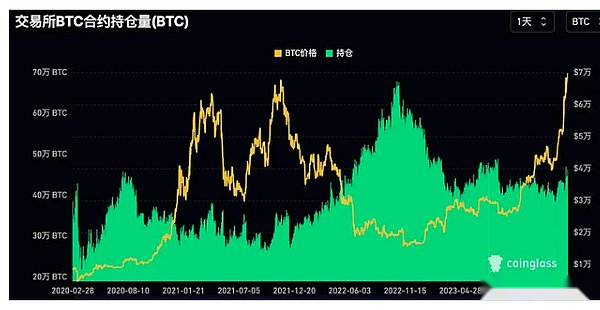

Les contrats de CME Bitcoin ont augmenté de 1,7 milliard de dollars à 10,37 milliards de dollars la semaine dernière et ont augmenté d’environ 5 milliards de dollars à 32,36 milliards de dollars, tous deux continuent de fixer de nouveaux records.

Cependant, les avoirs libellés en BTC, y compris les contrats d’échange de crypto-monnaies, ne sont que 460 000, ce qui est près de 50% supérieur aux 678 000 au sommet historique en novembre 2022, ce qui montre également que les fonds et les sentiments du marché de la monnaie « traditionnels » n’ont pas encore revenu à leurs niveaux extrêmes précédents:

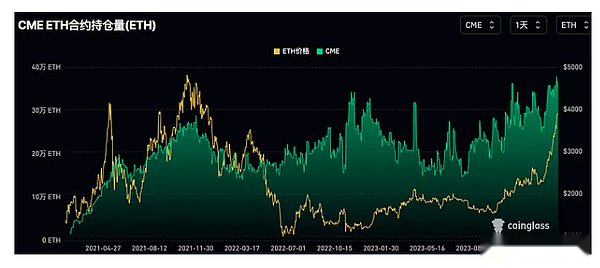

Les Holdings CME d’Ethereum Eth ont également atteint un record la semaine dernière, indiquant que les fonds de Wall Street sont en effet intéressés à participer au jeu du prochain ETF physique.Cependant, l’ampleur du nouveau high est bien pire que celle de la BTC.

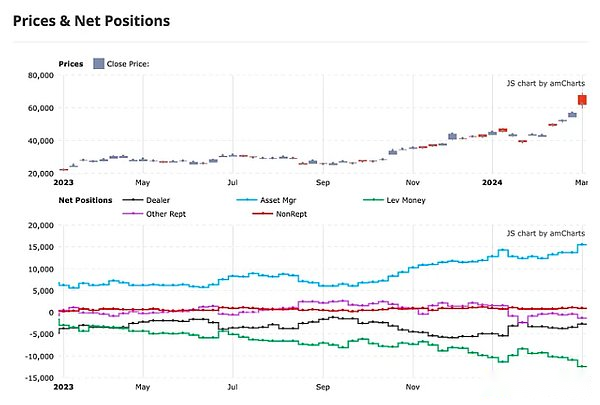

Par type d’investisseur, les shorts nets et les longs nets détenus par les hedge funds et la gestion des actifs ont respectivement atteint des sommets records la semaine dernière:

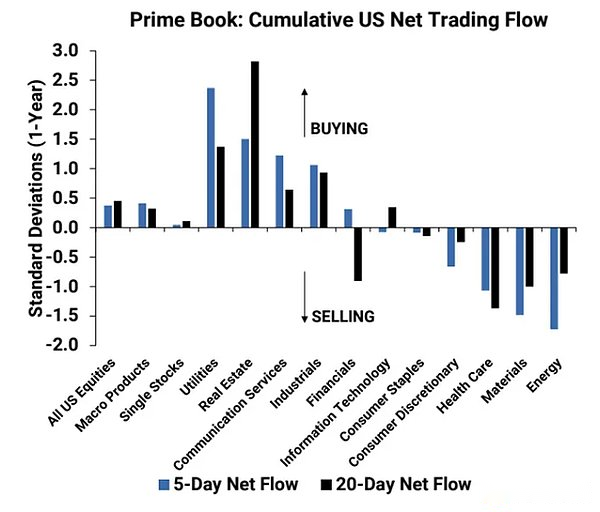

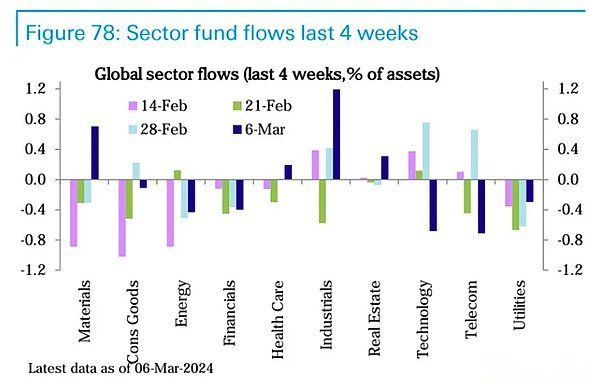

Selon Goldman Sachs PB Statistics, le marché boursier américain a connu des achats nets pour la deuxième semaine consécutive, un long volume d’achat dépassant le volume de vente à court terme, avec un ratio d’environ 1,6 à 1.Les industries avec le plus d’achats nets sont les services de communication, l’industrie, les services publics et l’immobilier.Les industries ayant le plus de vente nettes sont l’énergie, les soins de santé, les produits discrétionnaires de consommateurs et les matériaux.Les services de communication ont vu leur plus grand achat net nominal en plus de cinq mois la semaine dernière +1,2 écart-type.

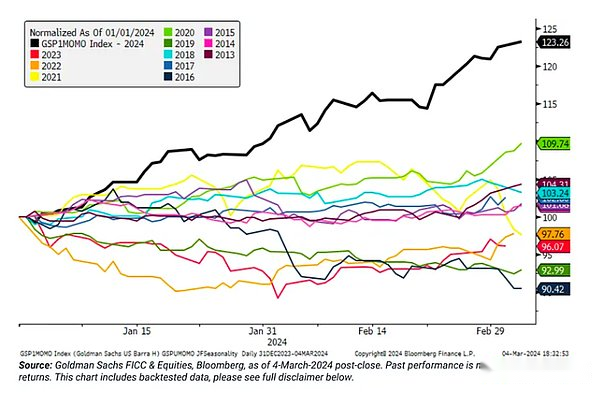

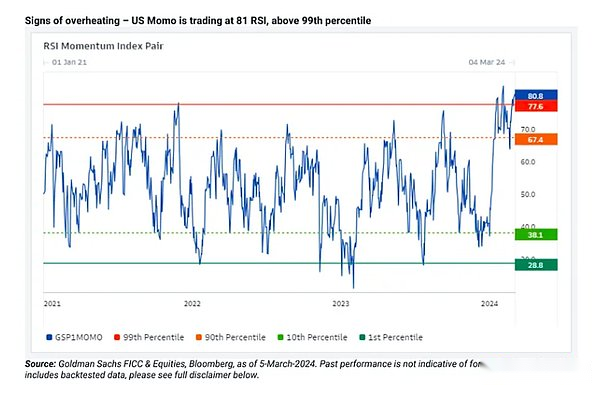

L’actions de momentum continue de fonctionner fortement, et les gens craignaient que les actions avec une forte dynamique ne diminuent, mais le marché montre toujours que la confiance dans les thèmes à long terme tels que l’intelligence artificielle, les bénéfices de l’entreprise améliorés, les préoccupations réduites concernant la récession et les crypto-monnaies frappent de nouvelles hauts.Le facteur de momentum compté par Goldman Sachs a augmenté de plus de 20% cette année, établissant un record pour les meilleurs résultats de la même période de l’histoire.À en juger par l’indicateur de résistance relative (RSI), les actions américaines d’élan sont entrées dans une zone de surachat sévère, supérieure au niveau quantile historique de 99%.

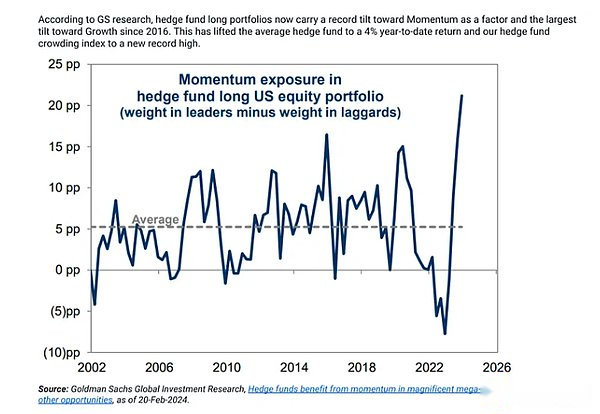

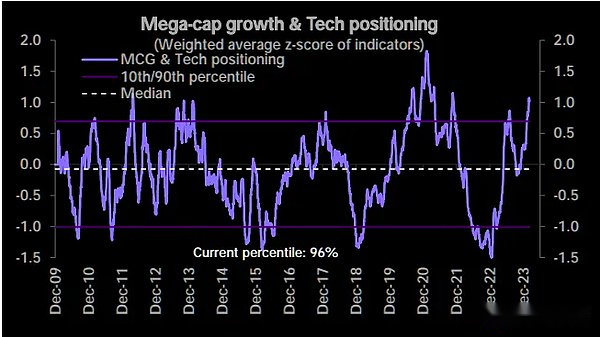

Du point de vue des positions longues et courtes, les fonds spéculatifs ont une forte préférence pour les facteurs de momentum et les actions de croissance, et le degré de négociation bondé a atteint un record:

De grandes positions en actions de la croissance sont entrées dans les 96 centiles de l’histoire en 2009:

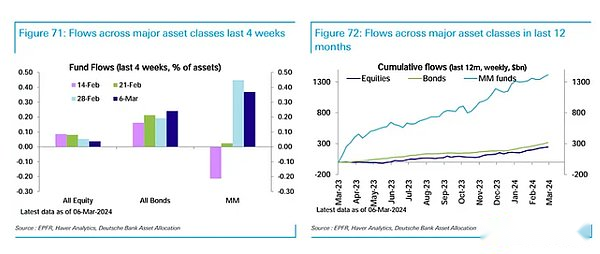

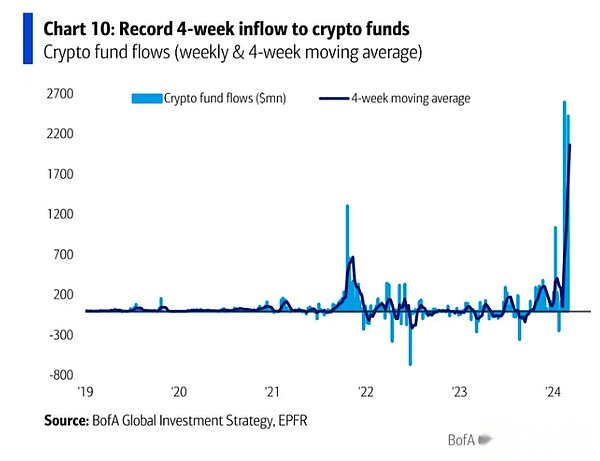

Selon le calibre statistique de l’EPFR, les fonds se sont fortement transformés dans les fonds monétaires, les fonds obligataires de qualité en placement et les fonds d’actions, les records dans les fonds de crypto-monnaie et les fonds technologiques et énergétiques.

Le fonds technologique dépasse un record de 4,4 milliards de dollars, mettant fin aux entrées de deux mois

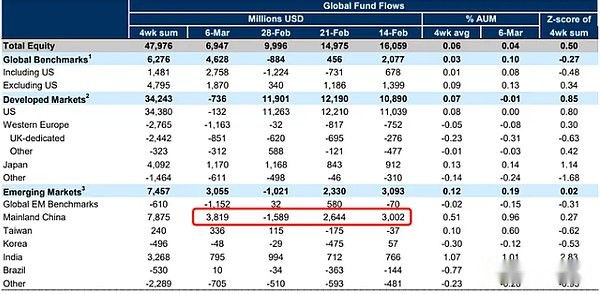

Les actions chinoises ont continué à augmenter de 3,8 milliards de dollars la semaine dernière après une brève semaine de sorties

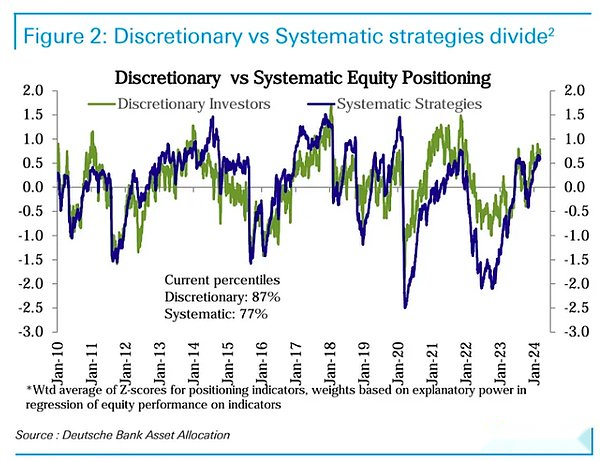

Les positions des investisseurs subjectifs restent fondamentalement inchangées, tandis que les positions des investisseurs systémiques ont légèrement diminué:

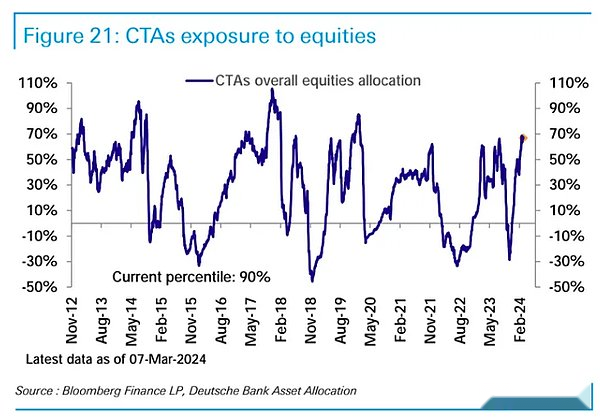

Les postes de fonds CTA sont restés stables la semaine dernière, au 90 centile historique

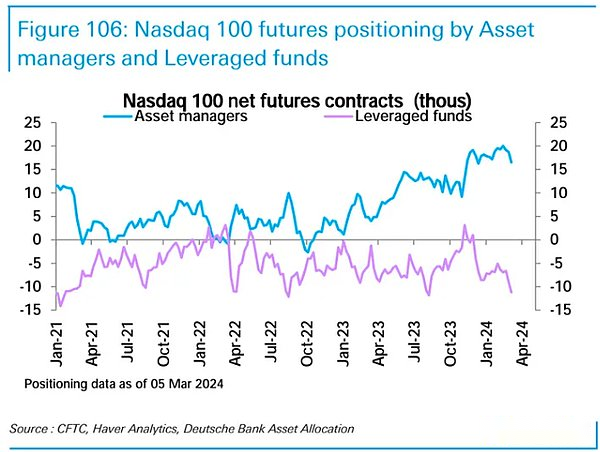

Les contrats à terme sur le NASDAQ NET Long ont chuté pour la troisième semaine consécutive, au niveau de l’automne dernier:

La vente à découvert des hedge funds est principalement due à la vente à découvert, et le niveau de vente à découvert actuel est proche du plus haut niveau au cours des trois dernières années:

L’impact des élections

Bien sûr, cela coïncide avec le cycle de moitié des trois dernières élections présidentielles, donc lors des élections américaines 2012, 2016 et 2020, le taux de rendement moyen de Bitcoin au cours de ces années était de 192% et Bitcoin a augmenté chaque année plus de 100%.Donc, sur la base de 192%, nous commençons avec 40 000 $ cette année, et Bitcoin peut atteindre 125 000 $ d’ici la fin de l’année.

Trump dirige actuellement les sondages, et si vous gagne, les politiques monétaires et économiques possibles incluent:

-

Il n’y avait pas de dernière réforme fiscale à grande échelle

-

Mettre l’accent sur le «protectionnisme», augmenter les tarifs et développer la guerre commerciale (mauvais marché boursier)

-

Règlement de détente dans les secteurs financiers et environnementaux (bénéficiant au marché boursier)

-

Trump peut exercer une pression sur la Fed pour maintenir des taux d’intérêt bas après son élu (bénéficiant au marché boursier)

-

La Fed espère empêcher la récession en gardant politiquement discret avant les élections (bénéficiant des marchés boursiers)

-

Portez plus d’attention à la suppression de l’inflation que d’assurer l’emploi (bénéficier du marché obligataire)

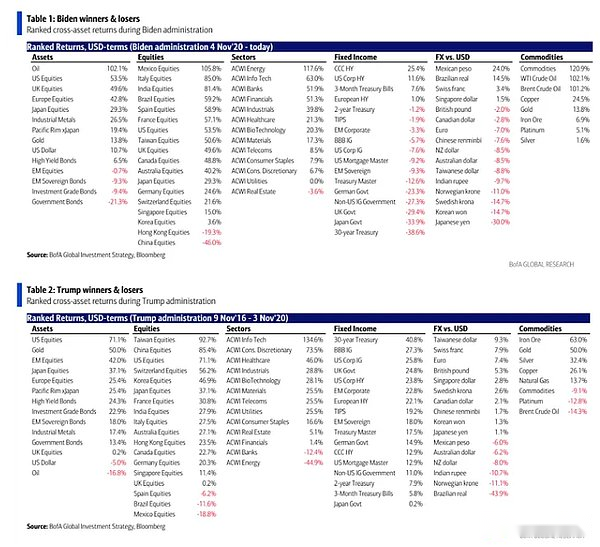

Dans l’histoire, Biden et Trump ont effectué les meilleurs actifs au cours de la période électorale, et BTC n’a pas rejoint. Les rendements des marchés boursiers et des obligations asiatiques étaient presque les mêmes lors de l’administration des deux présidents:

Sentiment du marché

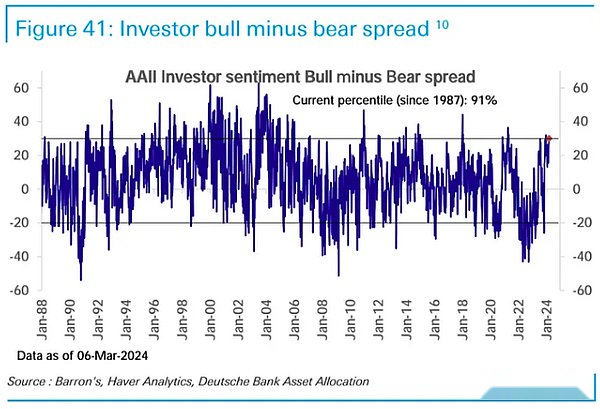

Le sentiment d’enquête sur les investisseurs a atteint un haut de 11 semaines, un dixième d’histoire.

Perspective institutionnelle

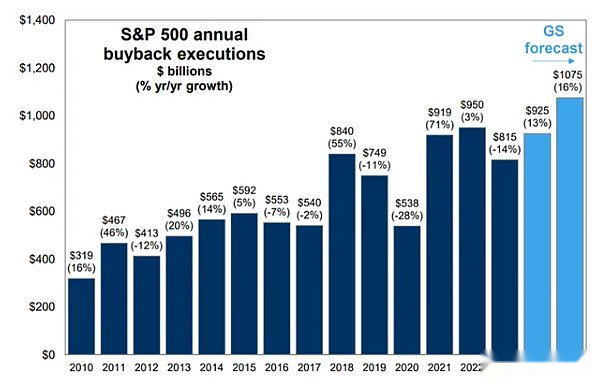

[GS: le volume de rachat devrait augmenter considérablement cette année et l’année prochaine]

À l’heure actuelle, l’ampleur du rachat des entreprises dépasse de loin l’ampleur du financement actions nouvellement émis des entreprises.Le rapport Goldman Sachs s’attend à ce que l’échelle des rachats d’actions mises en œuvre par les sociétés américaines cotées en 2024 atteindra 925 milliards de dollars, soit une augmentation en glissement annuel de 13%.En 2025, Goldman Sachs s’attend à ce que l’échelle de rachat augmente encore au niveau de 1,075 billion de dollars, soit une augmentation en glissement annuel de 16%.Le rachat est toujours l’une des forces de soutien les plus importantes pour le marché boursier américain.

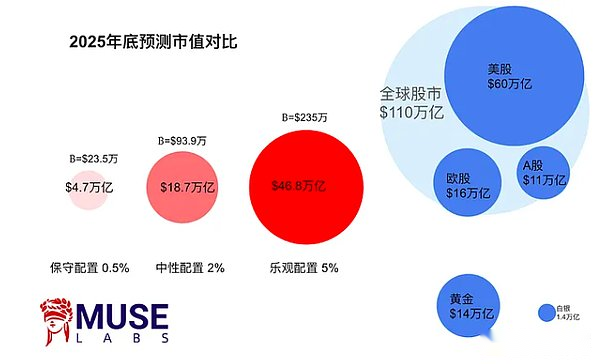

[JPM: Le rapport de configuration Bitcoin est déjà supérieur à l’or?】

JPMorgan a mentionné dans un rapport la semaine dernière que seulement 7% ou 230 milliards de dollars d’or investis dans 3,3 billions de dollars sont détenus au format ETF.Si le Bitcoin ETF peut atteindre 230 milliards de dollars, la valeur marchande du bitcoin peut passer de 1,3 billion de dollars à 3,3 billions de dollars.

Mais étant donné que la volatilité du bitcoin est 3,7 fois celle de l’or, le bitcoin devrait expliquer une proportion plus faible de son portefeuille.Utilisez simplement 3,3 billions de dollars / 3,7 = 0,9 billion de dollars, correspondant au prix du bitcoin est de 45 000 $.Ainsi, le prix actuel de plus de 60 000 signifie que l’allocation implicite de Bitcoin dans notre portefeuille a dépassé celle de l’or.

Toujours en utilisant le soi-disant «rapport vol» (ratio de volatilité), divisant la valeur marchande des ETF en or par le ratio de volatilité de 230 milliards de dollars = 62 milliards de dollars.L’auteur estime qu’il s’agit d’un objectif de gestion des actifs que les FNB Bitcoin peuvent atteindre de manière conservatrice.Il a maintenant atteint 52 milliards.