Auteur : blocmates ; Source : X,@blocmates;Compilé par : Luffy

Si vous avez été actif sur le marché des crypto-monnaies récemment, il n’est pas difficile de trouver une tendance : l’engouement pour les parachutages s’estompe progressivement, les offres initiales de pièces (ICO) réalisent un fort retour et le marché passe d’un modèle de financement axé sur le capital-risque à un modèle de collecte de fonds décentralisé.

L’ICO n’est pas une nouveauté.Certaines des devises les plus populaires dans le domaine des crypto-monnaies (telles que Ethereum, Augur) ont finalisé leur émission initiale via ICO.Cependant, il faut admettre qu’après une longue « période calme » de 2022 à 2024 (au cours de laquelle le financement des projets a été principalement réalisé par le biais d’opérations de capital-risque à huis clos), ICO inaugurera une forte reprise en 2025.

Pourquoi les ICO font-elles leur retour ?

Un argument qui soutient la popularité renouvelée du financement de type ICO est que depuis le premier boom des ICO en 2014-2018, le nombre de participants aux cryptomonnaies a plus que triplé, avec un taux de croissance annuel composé de 4,46 %, et le professionnalisme du participant moyen a considérablement augmenté.Associé à l’augmentation de l’offre de pièces stables, cela élargit naturellement le pool de capitaux disponibles et incite davantage de personnes à acheter des jetons à prix réduit avant l’événement de génération de jetons (TGE).

Bien que cet argument soit séduisant, l’augmentation du nombre d’acteurs du marché n’est pas le principal moteur du retour du mécanisme des ICO. Pour comprendre les principales raisons de la reprise, nous devons examiner les défauts inhérents au modèle de financement actuel.

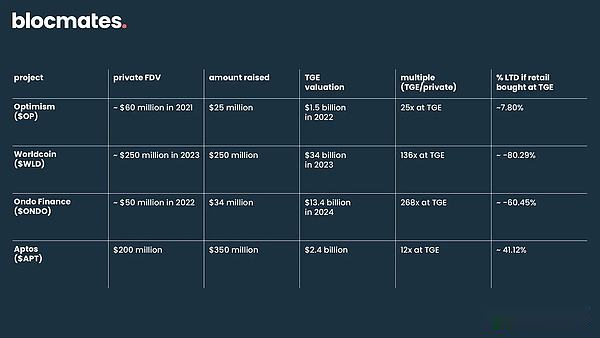

Un examen plus approfondi du cycle de marché de 2022 à 2024 révélera que de nombreux projets ont levé des fonds auprès de fonds de capital-risque à de faibles valorisations entièrement diluées (FDV), mais en déprimant la circulation initiale, les jetons ont atteint un FDV beaucoup plus élevé lorsqu’ils sont cotés en bourse qu’au moment du financement.

Voici quelques exemples de 2022 à 2024 :

Comme le montre le tableau, les initiés ont capturé la plupart des gains et les marges bénéficiaires des investisseurs particuliers ont été sévèrement comprimées.

De manière générale, les opportunités de profit des altcoins sont principalement concentrées entre les mains des initiés.Les investisseurs particuliers achètent des jetons à des prix gonflés ou les revendent rapidement après avoir reçu des parachutages. Cela est dû en grande partie au fait que les parachutages sont souvent considérés comme de l’argent gratuit, déclenchant une pression de vente immédiate.

Cette tendance a entraîné une lassitude généralisée parmi les acteurs du secteur du détail : ils perdent progressivement confiance dans les investissements traditionnels en altcoin à mesure que le rapport risque-récompense continue de se détériorer.

Par la suite, les investisseurs particuliers se sont tournés vers le memecoin. Ce type d’actif présente de faibles barrières à l’entrée, une forte volatilité et aucune participation de capital-risque, ce qui a favorisé l’engouement pour les memecoins et l’essor rapide des plateformes d’émission de memecoins.

En fin de compte, cela a abouti à un désalignement de plus en plus grave des intérêts entre les investisseurs particuliers, les équipes de projet et le capital-risque, et les objectifs d’incitation des trois parties sont devenus de plus en plus divergents :

-

Les investisseurs particuliers recherchent des opportunités d’accès plus équitables

-

Les parties au projet ont besoin de communautés durables plutôt que de spéculations à court terme

-

Le capital-risque recherche souvent des rendements asymétriques à un stade précoce

La tension qui en résulte a laissé le marché dans un besoin urgent d’un nouveau modèle pour recalibrer la culture d’incitation de l’ensemble de l’écosystème, et la résurgence du financement de type ICO est le reflet de ce changement.

L’attrait des ICO réside non seulement dans le fait qu’elles offrent une méthode de financement alternative, mais également dans leur structure d’incitation plus claire, qui permet aux investisseurs particuliers de participer à des conditions plus équitables.

Raisons pour lesquelles ICO pourrait remplacer les parachutages

Sur la base des raisons ci-dessus, nous avons des raisons de croire que la culture d’incitation du marché pourrait évoluer vers le modèle de « liaison d’intérêts », en utilisant les remises ICO pour remplacer le modèle traditionnel de largage « tâche contre récompense ».

Des signes commencent à apparaître.MegaETH et Monad utilisent tous deux une partie des investissements antérieurs en capital-risque pour des ventes publiques.Bien que ces initiatives ne soient pas de pures offres d’ICO, la publication de jetons au public lors des évaluations de capital-risque est un pas dans la bonne direction.

L’ICO est généralement considérée comme un moyen plus naturel de distribuer des jetons qui met l’accent sur la « liaison d’intérêts » : les participants investissent leurs propres fonds à une évaluation de base, qui peut être soit un cycle de financement unique, soit une structure échelonnée avec plusieurs niveaux de prix.

En théorie, cela peut créer un lien psychologique et économique plus fort entre les utilisateurs et les projets.

Étant donné que les participants achètent les jetons directement plutôt que de les obtenir gratuitement, ils sont généralement plus enclins à les conserver sur le long terme.Cela contribue à inverser la tendance actuelle à des durées de détention d’actifs en chaîne plus courtes au cours des derniers cycles.

En outre, l’ICO devrait remodeler l’espace de revenus du marché de l’altcoin : la collecte de fonds publics est généralement plus transparente, la circulation et la valorisation sont claires en un coup d’œil, et son FDV est souvent plus raisonnable que les modèles de jetons basés sur le capital-risque.

Cette structure augmente la probabilité que les premiers participants au détail récoltent des gains significatifs, plutôt que de concurrencer les allocations d’initiés qui bénéficient de rabais importants.

En revanche, de nombreux projets de largage aérien ont donné naissance à une culture généralisée du « vendre dès que vous recevez » en raison d’une mauvaise conception des incitations.ICO offre un choix plus rationnel et durable en termes de distribution de jetons et de création précoce de communautés.

La montée en puissance des plateformes de financement de démarrage a des implications pour les ICO

Le mois dernier, le secteur des crypto-monnaies a connu une acquisition massive : Coinbase a acquis la plateforme de financement en chaîne Echo pour 375 millions de dollars.L’acquisition comprend le produit Sonar d’Echo, un outil qui permet à quiconque de lancer une vente publique de jetons.

Dans le même temps, Coinbase a également lancé une plateforme de lancement native in-app, le premier projet collaboratif étant Monad.

Outre Echo et Coinbase, les plateformes de financement de démarrage ont montré une évolution de tendance. Kaito a lancé sa plateforme de lancement exclusive MetaDAO, redéfinissant la connotation d’ICO.

MetaDAO mérite une attention particulière.L’émergence de cette plateforme reflète clairement la lassitude du marché face au modèle « d’émissions de FDV élevées menées par des initiés ».L’objectif est d’aider les projets à atteindre une croissance à long terme grâce à un lancement précoce via des ICO à haut tirage.

Cela montre que le marché est tout à fait prêt pour le retour de l’ICO, mais il ne s’agit pas d’une forme quelconque d’ICO, mais d’un modèle de collecte de fonds soigneusement planifié et bien exécuté qui permet à l’équipe, à la communauté et à l’ensemble du marché de parvenir à une liaison saine d’intérêts.

Comment faire une bonne mise en page ?

Pour être honnête, nous avons déjà souligné que le regain de popularité des ICO reflète la refonte du marché de la culture d’incitation, qui consiste essentiellement à créer des opportunités plus équitables pour les investisseurs particuliers.

Cela signifie que les parties au projet et les investisseurs particuliers doivent aligner leurs intérêts et cultiver une communauté plus résiliente composée d’utilisateurs actifs et de détenteurs de jetons engagés.En fait,Cela indique également que l’ère des « jetons gratuits » pourrait toucher à sa fin.

En regardant certains parachutages réussis qui ont eu un impact profond sur l’écosystème (comme HYPE), nous pouvons voir qu’il existe une marge d’optimisation de la conception de la distribution :

En prenant Hyperliquid comme exemple, les utilisateurs réels (et non les « mineurs » spéculatifs) participent en payant des frais et en prenant des risques réels, et les récompenses qu’ils reçoivent sont véritablement liées au succès du produit.

Ce cas montre que lorsque la structure d’incitation est bien conçue, la participation du commerce de détail peut être à la fois significative et durable, plutôt qu’un comportement spéculatif de courte durée.

Nous pensons que ce type de réflexion pénétrera dans le modèle opérationnel d’ICO : à l’avenir, ICO pourrait offrir des réductions aux utilisateurs ayant « un comportement en chaîne plus mature et une plus grande crédibilité », remplaçant ainsi la distribution traditionnelle de parachutages.

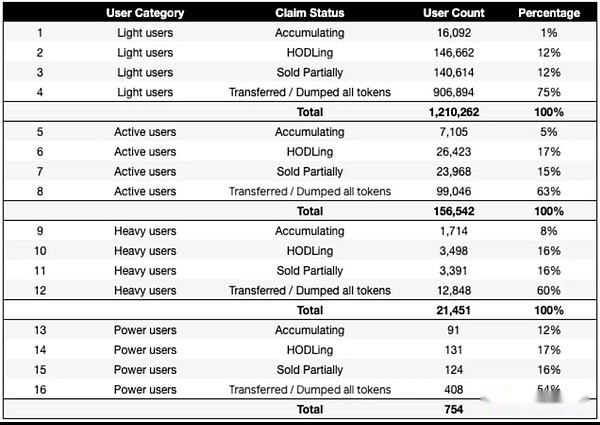

Un ensemble de données en 2024 est assez révélateur : après le largage de jetons, plus de 80 % des utilisateurs légers ont tendance à vendre dans les 7 jours, tandis que la proportion de gros utilisateurs n’est que de 55 %.

Pour réussir dans l’avenir envisagé, les participants doivent adopter une mentalité à long terme et ajuster leurs actions en conséquence.

Cela signifie fidéliser les utilisateurs à des adresses de portefeuille spécifiques pour renforcer la crédibilité et démontrer un comportement en chaîne cohérent et coordonné.

Ce comportement peut inclure des activités significatives en chaîne telles que l’expérimentation de divers protocoles, le déploiement de liquidités dans des pools de capitaux, la contribution à des biens publics tels que Gitcoin, etc.

Bien que l’évaluation par le marché de projets comme Kaito reste divisée, nous nous attendons à ce qu’ils jouent un rôle important dans l’élaboration de la prochaine phase du marché.

Par exemple, les seuils Yap combinés à un comportement vérifié en chaîne pourraient devenir des critères clés pour l’éligibilité à la participation à l’ICO ou la distribution de jetons à prix réduit, récompensant les participants qui font preuve d’un engagement continu et d’un engagement d’intérêt.

Si le modèle ci-dessus devient la norme, une façon d’augmenter les rendements consiste à allouer des fonds à plusieurs écosystèmes en utilisant des produits tels qu’INFINIT ou Giza.

Bien que l’effet de cette méthode puisse être limité dans les scénarios où le poids de l’âge du portefeuille et du comportement historique est élevé, ses avantages resteront significatifs si seule l’activité en chaîne est utilisée comme critère de participation à l’ICO ou d’attribution de remises.

Problèmes et défis potentiels

Les ICO sont encore confrontées à de nombreux défis avant de devenir la méthode par défaut de financement et de distribution de récompenses dans le secteur des cryptomonnaies.

Un défi majeur est que, comme pour le financement dirigé par le capital-risque, des modèles économiques de jetons ICO mal conçus peuvent conduire à l’échec.

Si un projet évalue ses jetons à un prix trop élevé, en particulier par rapport aux valorisations actuelles du marché (qui ont tendance à être affectées par un faible flottant et une manipulation élevée du FDV), alors ces jetons peuvent encore avoir du mal à être acceptés sur le marché libre.

De plus, les considérations réglementaires et juridiques posent des obstacles importants.Malgré une transparence réglementaire croissante pour les crypto-monnaies dans certaines juridictions, il existe encore de nombreuses zones grises autour des ICO dans les zones potentiellement à capitaux élevés.

Ces incertitudes juridiques peuvent devenir des goulots d’étranglement au succès des ICO et, dans certains cas, peuvent même pousser les projets qui ont du mal à attirer suffisamment d’attention vers les institutions de capital-risque.

Un autre défi intéressant auquel sont confrontées les ICO est le potentiel de saturation du marché.Étant donné que plusieurs projets collectent souvent des fonds en même temps, l’attention des participants est divisée et l’enthousiasme général pour les ICO peut diminuer.Cela pourrait conduire à une « lassitude généralisée des ICO », inhibant une participation généralisée et la dynamique du marché.

En plus de ces défis, alors que le marché peut s’orienter vers les ICO, les projets comportent de nombreuses autres considérations clés, notamment l’alignement des incitations, l’engagement communautaire et les risques liés aux infrastructures, qui doivent tous être pris en compte pour garantir un succès durable.

Conclusion

À l’heure actuelle, les exigences du marché sont très claires : les gens souhaitent une émission de projets plus équitable et moins d’arnaques au capital-risque.La situation actuelle sur le marché des altcoins le reflète : les positions au comptant diminuent et le volume des transactions sur les contrats perpétuels augmente.

Nous pensons que cela indique clairement que les investisseurs particuliers ont largement renoncé aux gains à long terme au profit d’investissements plus spéculatifs.

Du point de vue de l’économie de l’attention, la situation est encore plus grave : elle nuit non seulement à l’ensemble de l’industrie, mais entrave également l’innovation.

Le retour des ICO semble être un pas dans la bonne direction.Mais il est peu probable qu’il remplace complètement les parachutages tels que nous les connaissons, et il est plus probable qu’il devienne une force motrice qui engendrera un modèle hybride dans lequel la fixation d’intérêts à long terme deviendra le cœur de la stratégie de marché de tout projet.