choisirvouloir

Le marché des prédictions est parti du marché électronique de l’Iowa et des bourses universitaires et de paris telles que Betfair, jusqu’à l’expérience de chaîne Augur basée sur Ethereum, puis vers Polymarket (voie décentralisée) et Kalshi (voie financière conforme) pour former le modèle de duopole actuel, et de nouvelles plateformes telles que Opinion, Limitless et PMX Trade ont émergé dans des domaines verticaux tels que le sport, les actifs cryptographiques et l’économie des créateurs. Les innovations ayant un réel potentiel passent de la « reconstruction d’une plate-forme » aux primitives et à l’infrastructure des contrats d’événements – en développant des options perpétuelles, des indices, des prêts et des « AMM intelligents » autour des actions OUI/NON, ainsi que des « activités de pelle » telles que les terminaux de données, le routage agrégé, les robots, les middlewares et les technologies de conformité.À l’avenir, le marché des prédictions devrait devenir une « couche de tarification de l’information » intégrée aux médias sociaux, aux informations et aux terminaux financiers, tandis que les opportunités d’entrepreneuriat et d’investissement se concentreront principalement sur les orientations clés des infrastructures telles que les règles et les oracles, la liquidité et l’efficacité du capital, la distribution et l’interaction, la conformité et l’intégration de l’IA.

1. Prévoir l’évolution historique du marché et la structure de l’industriebureau

En tant que mécanisme d’évaluation des événements futurs, les marchés de prédiction ont évolué sur plus de trente ans et sont progressivement passés d’expériences académiques et de jeux de hasard à une classe d’actifs indépendante avec une valeur informationnelle, une échelle de liquidité et des attributs financiers.Ce type de marché est basé sur la structure « le prix est la probabilité » et utilise des fonds réels pour cartographier le jugement global des acteurs du marché sur la probabilité d’un certain événement : un contrat binaire avec un règlement de 1 $ US ou de 0 $ US a un prix de négociation compris entre 0 et 1 $ US, représentant directement le consensus du marché.Par exemple, lorsque le prix d’un contrat d’événement est de 0,62 $, cela signifie que « le marché estime que l’événement a une probabilité de se produire d’environ 62 % ». Ce mécanisme d’agrégation d’opinions basé sur des participants dispersés construit essentiellement un bien public d’informations quantifiables, vérifiables et mis à jour en temps réel.Ce n’est pas seulement différent du jeu récréatif, mais également de la structure bancaire des options binaires, mais d’une infrastructure financière d’information hybride qui combine l’efficacité du marché, la sagesse du groupe et les capacités de trading dynamiques.Contrairement au mécanisme de jeu à somme négative, la structure globale du marché de prédiction présente une « production d’informations à somme positive » : la plateforme facture une somme modique et la valeur fondamentale provient des signaux de probabilité agrégés par le marché.Ce signal peut être cité par les médias, modélisé par des instituts de recherche, utilisé par les entreprises pour la gestion des risques, et peut également être directement intégré en tant que nœud de tarification dans d’autres dérivés financiers et protocoles Web3, qui ont de fortes externalités et une forte valeur sociale.

Les racines des marchés de prédiction modernes remontent à 1988 avec les Iowa Electronic Markets (IEM).Il s’agit d’une première expérience menée par des établissements universitaires qui permet aux participants d’échanger des contrats avec de petites sommes d’argent représentant le taux de victoire ou le taux de vote d’un candidat, dans le but exprès d’améliorer la précision des prédictions.Un grand nombre d’études ont montré qu’entre 1988 et 2004, les performances de prévision de l’IEM pour les élections américaines étaient nettement meilleures que celles de la plupart des sondages traditionnels, et que son signal de probabilité a la capacité de refléter plus tôt la véritable tendance.

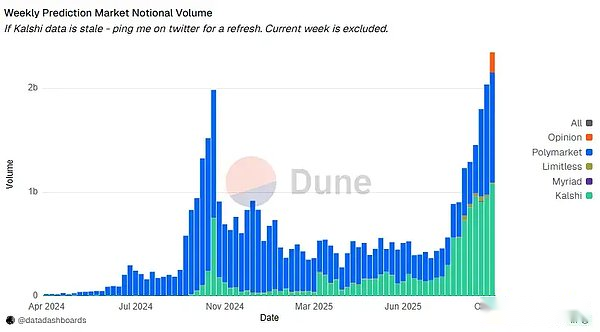

Ce qui stimulera réellement la transition vers l’industrialisation du marché de la prédiction, c’est la nouvelle génération de plates-formes dotées d’une couche 2 mature, de pièces stables et d’une infrastructure inter-chaînes après 2020, représentée par le « modèle duopole » formé par Polymarket et Kalshi en 2024-2025.Polymarket représente la pleine maturité de la voie décentralisée : basée sur Polygon et des extensions multi-chaînes, elle permet d’obtenir une forme de produit qui combine expérience et résistance à la censure grâce au modèle de carnet de commandes (CLOB), aux dépôts à faible friction, aux transactions sans gaz et à l’oracle optimiste de l’UMA.Lors des élections américaines de 2024, le volume mensuel des transactions a atteint 2,6 milliards de dollars américains et les transactions cumulées tout au long de l’année ont dépassé 10 milliards de dollars américains.Son effet de communication dans les médias et les réseaux sociaux a considérablement construit un volant « opinion → position → communication » et est devenu la plate-forme préférée des utilisateurs du Web3 pour entrer sur le marché de la prédiction.Même après avoir été punie par la CFTC, elle a restructuré le marché américain en acquérant la bourse agréée QCEX, démontrant ainsi que la conformité est devenue l’orientation centrale du développement des voies.Kalshi, qui s’est développé en parallèle avec Polymarket, représente une voie complètement différente : conformité, sécurité réglementaire et pénétration des canaux financiers traditionnels.Kalshi a obtenu la qualification CFTC Designated Contract Market (DCM) en 2021 et a ensuite obtenu la licence de compensation (DCO) pour devenir une bourse de contrats événementiels conforme au gouvernement fédéral américain.Sa structure de mise en correspondance centralisée est plus proche des bourses traditionnelles, prend en charge les dépôts en USD et USDC et fournit des contrats d’événements directement sur les interfaces des investisseurs traditionnels grâce à une coopération avec des courtiers tels que Robinhood.Après l’éclatement des contrats sportifs et macroéconomiques en 2025, le chiffre d’affaires hebdomadaire de Kalshi a atteint 800 à 900 millions de dollars américains, avec une part de marché de 55 à 60 %, devenant ainsi l’infrastructure de facto du marché local des prévisions aux États-Unis.Différent de l’ouverture en chaîne de Polymarket, l’avantage de Kalshi réside dans la participation institutionnelle, la confiance dans la marque et les capacités de distribution des canaux traditionnels induites par la certitude de conformité. Les deux constituent le double noyau orthogonal de « composabilité en chaîne » et de « disponibilité de conformité ».

En plus de la structure à deux têtes, de nouvelles plates-formes et voies verticales apparaissent rapidement, élargissant encore les frontières du marché.L’opinion s’est appuyée sur le trafic écologique du BSC et sur les incitations au largage aérien pour dépasser les centaines de millions de dollars au cours de la première semaine de son lancement ; Limitless répond aux besoins des traders de crypto en matière de produits volatils grâce à des prévisions de prix à cycle court au sein de l’écosystème de base ; PMX Trade dans l’écosystème Solana symbolise directement les contrats Oui/Non pour explorer l’intégration profonde des marchés de prédiction et de la liquidité DEX.Les plateformes liées au sport telles que SX Network, BetDEX et Frontrunner sont devenues les plus grands scénarios verticaux en raison de leur haute fréquence et de leur grande rigidité, tandis que le « marché des prédictions économiques des créateurs » représenté par Kash, Melee et XO Market financiarise directement les opinions et transforme les opinions de KOL en actifs négociables.Dans le même temps, TG Bot et les chaînes d’outils d’agrégation représentées par Flipr, Polycule, okbet, etc. deviennent une autre direction de développement rapide. Ils compressent les interactions de prédiction complexes dans l’interface de chat, fournissent un suivi des prix, un arbitrage et une surveillance des flux de capitaux multiplateformes, formant ainsi un nouvel écosystème « 1inch + Meme Bot » pour les marchés de prédiction.

Dans l’ensemble, le marché de la prédiction a progressivement franchi trois sauts au cours de ses trente années d’évolution : des expériences académiques aux échanges de jeux commerciaux, puis des expériences en chaîne aux plates-formes dual-core avec conformité et échelle, et enfin différencié en formes très diversifiées dans des scénarios verticaux tels que le sport, les marchés de la cryptographie et l’économie des créateurs.La période de fenêtre pour les plates-formes à usage général se rétrécit, et l’augmentation réelle proviendra plus probablement de scénarios profondément verticaux, de la couche de données et d’outils autour de l’écosystème et du degré d’intégration des signaux prévisionnels du marché avec d’autres systèmes financiers.Le marché des prédictions est en train de passer d’un « marché de jouets à la limite grise » à une « infrastructure importante du système d’information et financier mondial ».

2. La structure du marché de la prédictiondéfi

Après plus de trente ans d’itération, le marché de la prédiction est passé d’un produit expérimental à un stade d’infrastructure au niveau financier auquel les utilisateurs et les institutions du monde entier participent progressivement. Cependant, son développement se heurte encore à trois goulots d’étranglement structurels incontournables : la supervision, la liquidité et la gouvernance oracle.Ces trois éléments n’existent pas indépendamment, mais sont interdépendants et restrictifs les uns par rapport aux autres, déterminant si le marché des prédictions peut passer d’une « innovation grise » à un « système mondial d’information et de produits dérivés conforme et transparent ».L’incertitude réglementaire limite l’entrée des fonds institutionnels et le manque de liquidité affaiblit l’efficacité des signaux probabilistes. Si la gouvernance Oracle ne peut pas fournir un mécanisme de décision fiable, le système tout entier tombera dans un bourbier de manipulations de jeux et de conflits sur les résultats, et ne deviendra pas véritablement une source d’informations fiable pour le monde extérieur.

Les questions réglementaires constituent le principal goulot d’étranglement des marchés de prédiction, et leur complexité est particulièrement importante aux États-Unis.Que le marché de prédiction soit un produit dérivé sur matières premières, un jeu de hasard ou un contrat d’investissement de type titre, différentes caractérisations correspondent à différentes voies réglementaires.S’il est considéré comme une matière première ou un dérivé, il relèvera de la supervision de la CFTC et sera traité de la même manière qu’une bourse à terme. Il devra demander une licence DCM (Designated Contract Market) et DCO (Clearing Organization). Le seuil est élevé et le coût est élevé. Toutefois, s’il est adopté, il obtiendra un statut légal au niveau fédéral. Kalshi est un cas typique.S’il s’agit d’un jeu de hasard, vous devez demander une licence de jeu dans chacun des 50 États. Les coûts de conformité augmentent de façon exponentielle, bloquant presque la possibilité d’une plateforme nationale.S’il est considéré comme un titre, il déclenchera une surveillance stricte de la part de la SEC, ce qui posera d’énormes risques potentiels pour les protocoles de prédiction DeFi avec la conception de jetons ou les engagements de retour.La fragmentation et le chevauchement du système réglementaire américain ont placé le marché de la prédiction dans une zone grise de controverses répétées.Par exemple, le principal différend dans le procès de Kalshi contre la New York Gaming Commission est de savoir si la CFTC a le pouvoir exclusif de réglementer les contrats événementiels.Ce verdict ne porte pas seulement sur la question de savoir si les activités de Kalshi peuvent être menées avec succès dans tout le pays, mais également sur l’évolution institutionnelle du marché américain des prévisions au cours des dix prochaines années.En outre, l’action de la CFTC contre Polymarket et son identification du contrat d’événements sportifs de Crypto.com illustrent que, que la plate-forme soit « décentralisée » ou non, tant qu’elle fournit une interface aux utilisateurs américains et facilite les transactions, elle sera essentiellement considérée comme une activité de conformité non enregistrée basée sur des produits dérivés ou des options binaires et devra assumer la responsabilité légale correspondante.

En dehors des États-Unis, les juridictions du monde entier ont généralement maintenu le « double cadre » : intégrant les marchés de prédiction dans le système de réglementation des jeux de hasard ou dans le système des dérivés financiers, mais établissant rarement de nouvelles lois spécifiquement pour les marchés de prédiction.Le Royaume-Uni, la France et d’autres pays sont ouverts aux paris événementiels sous surveillance des jeux en ligne, mais les outils réglementaires incluent le blocage géographique, les interdictions de paiement et le blocage des FAI, ce qui rend difficile pour les plateformes du marché de pronostics d’atteindre les utilisateurs grand public avant d’obtenir une licence.Pour les entrepreneurs, la défense de la « neutralité technologique » ne suffit plus pour éviter les risques juridiques, et ni les sociétés offshore, ni les DAO, ni les frontaux décentralisés ne peuvent garantir l’immunité face à la réglementation. Il n’y a que trois voies pour survivre à long terme : soit adopter des licences comme Kalshi ; soit rester complètement offshore, totalement open source et décentralisé, et accepter le coût de l’absence du marché grand public ;ou se tourner vers une infrastructure de conformité et fournir des services techniques (KYC, contrôle des risques, API de données prédictives, etc.) aux institutions agréées.L’incertitude réglementaire limite la participation des fonds institutionnels et la profondeur des liens avec la finance traditionnelle, ce qui rend difficile la véritable expansion des marchés de prédiction.

3. Valoriser l’innovation et les opportunités futures sur le marché prévisionnelrencontre

Après que le marché des prédictions ait connu plusieurs séries de remaniements en raison des trois contraintes majeures que sont la réglementation, la liquidité et la gouvernance des oracles, des innovations véritablement précieuses ont commencé à migrer de la « concurrence à plate-forme unique » vers la « couche primitive » et la « couche infrastructure ».Pour comprendre simplement, ce que tout le monde a fait au cours des dix dernières années, c’est « un nouveau site Web de marché de prédiction » ; au cours des dix prochaines années, l’augmentation proviendra plus probablement de « l’abstraction des contrats d’événements dans des dérivés d’information et de leur intégration dans l’ensemble du système DeFi et financier », transformant le marché de prédiction d’une application en une brique DeFi Lego qui peut être assemblée.Le contrat binaire de l’événement lui-même n’est que le point de départ de tout. Lorsque le contrat devient une unité d’actifs standardisée, combinable et hypothécable, tout un ensemble de couches de produits dérivés tels que les perpétuels, les options, les indices, les produits structurés, les prêts et l’effet de levier peuvent naturellement se développer autour de lui.Le « marché des événements » exploré dans D8X, Aura et même dans certaines conceptions dYdX v4 projette essentiellement « si cela se produit » dans l’espace de prix 0-1, permettant en outre un trading à fort effet de levier, permettant aux traders non seulement de parier sur la direction des événements, mais également sur la volatilité et le sentiment du commerce.Un protocole similaire à Gondor permet aux utilisateurs d’hypothéquer les actions OUI/NON de Polymarket pour prêter des pièces stables, convertissant ainsi les positions d’événements à long terme qui étaient à l’origine verrouillées statiquement en actifs hypothécaires réutilisables. Le protocole ajuste ensuite de manière dynamique la logique de LTV et de liquidation en fonction des probabilités du marché, et financiarise les « vues » en instruments de capital recyclables.Plus haut, il existe des produits d’indexation et structurés similaires à PolyIndex, qui regroupent un panier d’événements dans des jetons d’index ERC-20, permettant aux utilisateurs d’obtenir une exposition complète à un certain sujet en un seul clic, comme « l’indice d’incertitude de la politique macro américaine » ou le « panier d’événements de réglementation et de mise en œuvre des subventions de l’IA ». Dans le contexte de la gestion d’actifs, le marché de prédiction n’est plus un marché isolé, mais est devenu une nouvelle classe d’actifs pouvant être incluse dans l’allocation de portefeuille des gestionnaires d’actifs.

Les « opportunités de lancement » qui ont réellement une valeur à moyen et long terme sont concentrées à quatre niveaux. La première est la couche vérité et règles, qui est une nouvelle génération d’oracles et de protocoles d’arbitrage.Comment éviter la récurrence de conflits de type UMA en termes d’incitations économiques et de structures de gouvernance, et comment utiliser des outils standardisés et modulaires pour aider les utilisateurs ordinaires à créer un marché événementiel avec « des règles et un jugement clairs » déterminera directement dans quelle mesure le marché de prédiction peut être accepté par les institutions et les services publics.Le deuxième est celui de la liquidité et de l’efficacité du capital. L’AMM, le pool de liquidité unifié, les prêts hypothécaires et le protocole d’agrégation des revenus personnalisés autour du marché de prédiction peuvent convertir les positions d’événements dormantes en actifs réutilisables. Cela apporte non seulement de nouvelles classes d’actifs à DeFi, mais apporte également un fossé économique plus épais à la plateforme.La troisième est la couche de distribution et d’interaction, comprenant le SDK/API social intégré, les composants d’accès aux médias en un clic, les terminaux professionnels et les outils stratégiques. Ces instructions déterminent le « formulaire d’entrée » du marché de prédiction, et déterminent également qui peut se trouver à l’intersection des informations et des transactions pour gagner des frais de traitement continus et des frais de service technique.Le quatrième est la couche de technologie de conformité et de sécurité, qui se concentre sur la géolocalisation raffinée, le KYC/AML, la surveillance du contrôle des risques et le reporting automatique dans plusieurs juridictions pour aider les institutions agréées à accéder en toute sécurité aux données prévisionnelles du marché dans le cadre de la réglementation et permettre aux prix des événements d’entrer véritablement dans les processus de gestion d’actifs, de recherche d’investissement et de gestion des risques.Enfin, l’essor de l’IA crée une nouvelle boucle fermée pour relier les marchés de prédiction et les marchés de capitaux. D’une part, le modèle d’IA peut servir de « super trader » sur le marché de prédiction avec des capacités de traitement de l’information et de reconnaissance de formes plus fortes pour le commerce, ce qui à son tour améliore l’efficacité de la tarification du marché ;d’un autre côté, le marché de la prédiction peut également servir de « champ de notation pratique » pour les capacités de l’IA, en évaluant quantitativement la qualité du modèle à l’aide d’indicateurs tels que les profits et pertes réels, l’étalonnage à long terme et en fournissant un système d’évaluation externe et soumis à des contraintes strictes pour « les rapports de recherche sur l’IA, les conseils en investissement en IA et les stratégies en matière d’IA ».Pour les investisseurs, les projets qui comprennent la conception des produits dérivés et peuvent utiliser en toute sécurité les prix des événements dans les limites réglementaires tout en établissant un pont entre l’IA et la finance traditionnelle sont susceptibles de devenir des actifs d’infrastructure clés pour l’ensemble de la filière « dérivés d’information » au cours du prochain cycle.

Quatre.noeudSur

Depuis les paris sur l’élection papale au XVIe siècle, jusqu’à la prédiction du président dans les rues de Wall Street au XXe siècle, en passant par IEM, Betfair, Polymarket et Kalshi, l’évolution du marché des prédictions est essentiellement une histoire de tentatives humaines d’utiliser des systèmes et des incitations pour se rapprocher de « probabilités plus réalistes ».Aujourd’hui, alors que la confiance dans les médias grand public continue de décliner et que les signaux des plateformes sociales se mélangent au bruit, les marchés de prédiction utilisent les prix pour matérialiser le « coût de dire une mauvaise chose » et compresser les informations et les jugements dispersés dans le monde en une courbe de probabilité quantifiable et vérifiable.Ce n’est pas une machine à vérité parfaite, mais elle fournit un signal public plus vérifiable que les slogans et les sentiments.Pour l’avenir, la fin du marché des prédictions ne sera pas nécessairement la naissance d’une plate-forme unique plus grande que Polymarket, mais plutôt : devenir une « couche d’interaction d’informations et d’opinions » intégrée dans les médias sociaux, les sites Web d’information, les terminaux financiers, les jeux et les outils de création ; être aussi omniprésent que le bouton « j’aime », de sorte que chaque opinion peut naturellement correspondre à une probabilité négociable ; dans le jeu où les humains et l’IA participent ensemble, continuent de produire des « prédictions collectives » soumises à des contraintes d’incitation, et renvoient la prise de décision et la gouvernance.Pour y parvenir réellement, la piste doit d’abord franchir trois portes : le seuil de supervision, le seuil de liquidité et le seuil de gouvernance oracle.Ces trois portes sont le théâtre d’infrastructures de nouvelle génération et de primitives émergentes.Pour les entrepreneurs et les investisseurs, le marché des prédictions n’est en aucun cas une piste « terminée ». Au contraire, elle vient de franchir la première étape du concept au prototype industriel ; ce qui détermine réellement si elle peut devenir une « infrastructure d’information de niveau Web3 », c’est l’innovation continue et l’intégration institutionnelle autour des règles, de la liquidité et des oracles au cours des 5 à 10 prochaines années.Dans cette guerre de l’information qui vaut des dizaines de milliards de dollars, le gagnant n’est souvent pas celui qui crie le plus fort, mais les constructeurs qui construisent tranquillement la « pelle » et la « route » les plus solides.