Auteur original: RootData Research

Table des matières

Les caractéristiques de la tendance globale de développement de l’industrie web3

1.1.

1.2, le financement total de 2023 était de 9,043 milliards de dollars américains, et le premier lien du marché secondaire a aidé l’industrie à se diriger vers le nouveau cycle

1.3, le marché du premier semestre devient un nouveau choix pour l’investissement ou le retrait

1.4, 2023 Infrastructure et CEFI menant le développement de l’industrie Web3, 6 nouvelles bêtes de licorne sont ajoutées

1,5, 2023 La défaillance du projet Web3 a diminué de 50%

Analyse des caractéristiques de développement des actifs Web3 et des tendances des plaques

2.1, l’essence des quatre vagues de l’innovation dans l’industrie web3 est de trouver les actifs natifs du plus grand consensus

2.2, le nombre de développeurs Web3 a augmenté de 66% an, l’écosystème Ethereum a un avantage écrasant

2.3, Web3 Rotation du secteur populaire: L1 / L2, Defi, GameFi est toujours la piste la plus concernée du marché

2.4, les praticiens Web3 les plus produits de Stanford, le montant le plus élevé de financement de projet de Google

Caractéristiques de flux de fonds web3 et analyse des tendances

3.1, 2023 WEB3 Investment Agency Style and Activity Analysis

3.2, 2023 Plans des institutions d’investissement Web3 du nombre de fois de hausse et de baisse de l’analyse

3.3

3.4.

3.5, CEFI Track Financement annuel des dix premiers Recherche et analyse du projet

3.6.

Liste de la liste RootData 2023

4.1, Web3 Top 50 du projet de l’industrie Web3

4.2, WEB3 TOP 100 TOP 100 INSTITUTION

4.3, Liste des pistes verticales de l’industrie web3

-

CEFI Track Top 20 Project

-

Projet du top 20 de la piste de la couche 1

-

GameFi Track Top 20 Project

-

Projet Top 20 de la piste Defi

-

Projet du top 20 de la piste de couche 2

-

Socialfi Track Top 20 Project

L’industrie Web3 a une forte tendance de récupération dans son ensemble.

Le montant du financement total de l’industrie Web3 a atteint 9,043 milliards de dollars américains en 2023. La performance de financement de différentes pistes était également différente.Dans la tendance Defi, la concurrence Dex est féroce, et les dérivés et la RWA ont attiré beaucoup d’attention.Le montant total de financement des pistes CEFI a chuté, mais les opportunités écologiques de Bitcoin ont attiré beaucoup l’attention du capital.

Trouver les nouveaux actifs indigènes consensus est devenu une loi importante pour le développement de l’industrie Web3.Le nombre de développeurs a augmenté de 66% sur un an, et Ethereum Ecology a mené la tendance avec ses avantages écrasants.Les plaques populaires sont concentrées dans des domaines traditionnels tels que Defi, L1 / L2 et Game, mais les opportunités de conformité et de directions sociales deviennent un consensus important sur le marché.

En 2023, plus de 10 institutions ont mené au moins 8 fois.Hashkey Capital s’est d’abord classé en premier dans le nombre d’investissements annuels, et était une grande échelle dans les infrastructures, les Defi et d’autres directions dans la région d’Asie -Pacifique.DWF Labs est devenu un cheval noir au cours de l’année, investissant principalement dans des projets avec des pièces d’émission et un enthousiasme bas sur le marché.

1. Les caractéristiques de la tendance globale de l’industrie Web3

1.1, Analyse secondaire et macro: Bitcoin mène l’augmentation des actifs mondiaux à grande échelle, la nouvelle dimension du FNB SPOT démarre le marché

>

1. Bitcoin: Faits saillants dans le domaine des actifs mondiaux

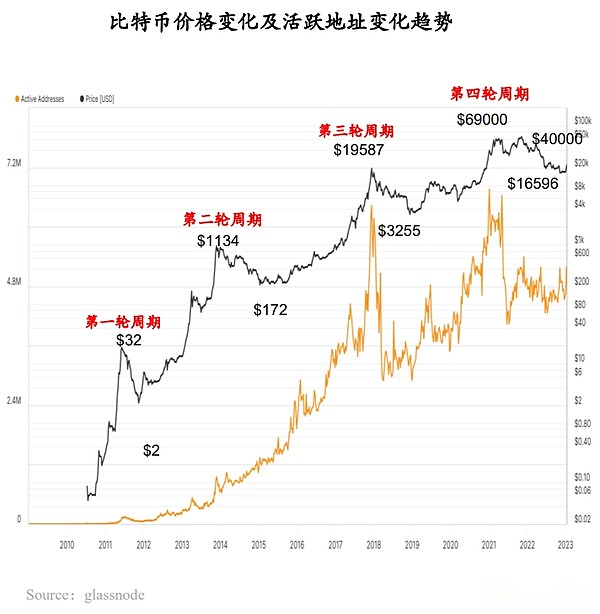

En 2023, Bitcoin a bien fonctionné comme catégorie d’actifs.Selon Nydig Statistics, en octobre 2023, Bitcoin est devenu le meilleur actif dans 40 catégories d’actifs sélectionnées avec une augmentation de 63,3%.Cela dépasse 28,2% des actions de croissance du marché américain, ainsi que d’autres actifs majeurs, tels que le marché boursier américain (12,2%), les produits de base (6%), les espèces (3,8%) et l’or (1,1%).En outre, l’analyse de Kaiko Research a montré que malgré les conditions de tension de l’industrie macroéconomique et anti-aléatoire, l’augmentation de Bitcoin en 2023 a encore dépassé 160%.

2. Bitcoin est réduit de moitié: de nouvelles opportunités d’offre et de demande sur le marché

L’incident de moitié de Bitcoin se produira au T2, 2024.Historiquement, le prix du bitcoin a considérablement augmenté après la moitié de chaque diminution, mais en même temps, il s’accompagne de l’augmentation de la volatilité.En termes de demande, selon les données de Glassnode, au 22 décembre 2023, le nombre d’adresses Bitcoin non orientés vers le zéro a dépassé 50 millions.L’augmentation des données reflète la croissance de la fondation des utilisateurs.Ces facteurs affectent conjointement la valeur marchande et les activités de trading du bitcoin.

3. Bitcoin Spot ETF: diriger la tendance de croissance

Le marché Bitcoin Spot ETF a bien fonctionné.Le volume des transactions dans les trois premiers jours était de près de 2 milliards de dollars.Il comprend principalement des fonds gérés par GraysCale, BlackRock et Fidelity.Le directeur de recherche en devises de Standard Chartered Bank prédit que le montant des fonds en 2024 peut atteindre 50 à 100 milliards de dollars américains.Cela reflète le bon intérêt et le potentiel de croissance du marché pour ces FNB.

4. Transformation de la politique monétaire: catalysé la vague de Web3 New Bull Market

Le dernier tour du marché haussier était lié à la politique monétaire des États-Unis, et les dernières données ont montré que la Fed pourrait réduire les taux d’intérêt en 2024.Dans ce contexte, les crypto-monnaies telles que le bitcoin sont devenues des choix diversifiés des investisseurs en raison des attributs non corrélation et d’aversion au risque.Après que le Bitcoin Spot ETF a approuvé, le bitcoin est passé de l’investissement personnel à l’investissement institutionnel, réduisant la rareté de l’augmentation de la circulation.Les taux d’intérêt de la Fed ont réduit les attentes et l’inflation peut promouvoir davantage d’investisseurs pour allouer Bitcoin, indiquant que le début du nouveau cycle du marché haussier de l’industrie Web3.

1,2 et 2023 L’investissement total dans le financement a atteint 9,043 milliards de dollars américains.

>

Le fait d’être affecté par Bitcoin Spot ETF est favorable, le prix de la BTC a inauguré une percée après avoir testé les 30 000 fois. Les dollars américains, dont un mois, ont été célibataires, dont un seul mois a été un seul mois. Le chemin de transmission de niveau court de l’industrie a une excellente relation, montrant que le premier marché au niveau du premier niveau entre progressivement sur la voie de la restauration et de la croissance.

Depuis le trimestre de 2023, un certain nombre de fonds ont annoncé l’achèvement de la collecte de fonds. 100 millions de dollars en fonds Web3, soutenu par Li Zekai Support.

1.3, le premier marché et demi devient un nouveau choix pour l’investissement ou la sortie.

>

-

Avec l’accélération de l’accélération de WEB3, la liaison à haut niveau des marchés du premier et du secondaire est plus susceptible de provoquer l’émotion du FOMO et une évaluation élevée du projet des investisseurs. chemin.

-

Parmi les 45 projets sur le marché semi-niveau de RootData, Fireblocks a l’évaluation la plus rétracte sur les transactions hors marché, réduite d’environ 4 milliards de dollars américains.Les analyses de cuivre et de dunes ont toutes environ des centaines de millions de dollars sur le site.Eigenlayer a fortement performé.L’évaluation hors site des projets Aleo, Layerzero et d’autres projets est relativement stable.

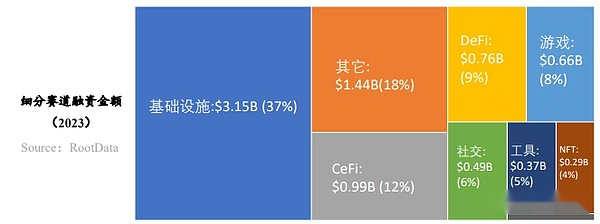

1.4, 2023 Infrastructure et CEFI menant le développement de l’industrie Web3, 6 nouvelles bêtes de licorne sont ajoutées

>

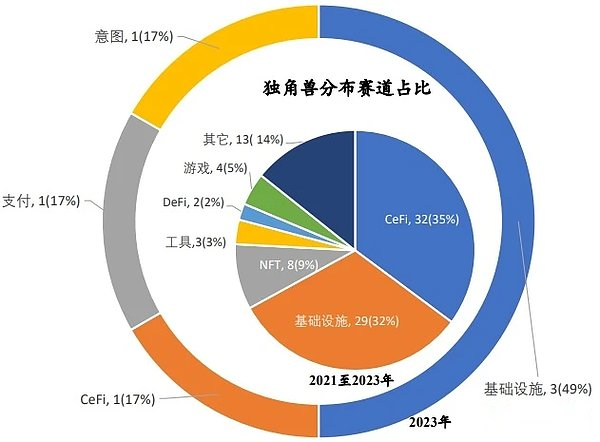

Selon RootData Data, au cours des trois dernières années, l’infrastructure, le CEFI, les jeux, le NFT, le Defi, etc. sont les pistes avec le plus de promenades en capital.Le montant du financement moyen en 2023 a été réduit d’environ la moitié par rapport à 1822 $ US en 2022.Même après deux ans de marché ours, l’infrastructure a toujours été une piste thermique élevée.

>

Au 31 décembre 2023, un total de 91 projets de licorne sont nés dans l’industrie Web3, dont 32 CEFI, 29 infrastructures et 8 NFT.Cependant, au cours des deux dernières années, le marché est lent et le rythme des investissements dans le marché du premier niveau a ralenti. ), qui a augmenté en 2023, n’est que 1/5 de 2022 en 2022. Essence

>

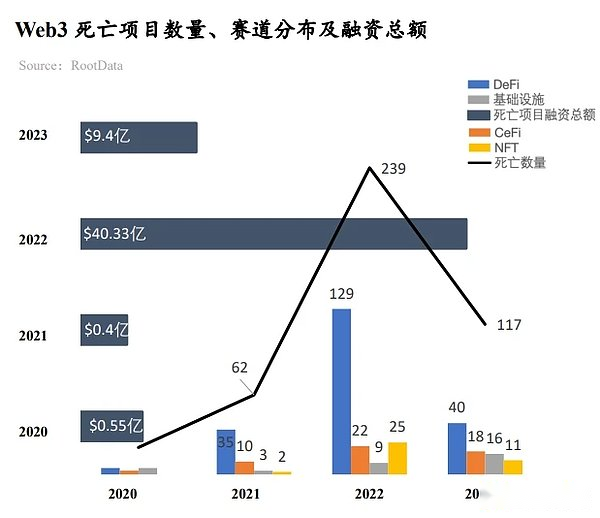

1,5, l’industrie Web3 tend à mûrir: le nombre de décès en 2023 a diminué de 50% d’année -UNE-YEAR

>

Selon les données de RootData, environ 120 projets ont annoncé la faillite ou les opérations d’arrêt en 2023, et le montant du financement cumulé a atteint 940 millions de dollars américains.Comparé à 239 projets décédés en 2022, le financement total était de 4,033 milliards de dollars américains, et l’ensemble a montré que la baisse a considérablement diminué, reflétant que l’industrie était progressivement en train de maturité et stable.Ces projets de décès sont distribués sur diverses pistes, dont la piste Defi est décédée le plus (40), suivie de CEFI (18) et d’infrastructure (16).

Les trois principaux projets de financement sont Prime Trust (financement cumulatif de 163 millions de dollars américains), la voix (financement cumulé de 150 millions de dollars) et le rassemblement (financement cumulatif 72 millions de dollars américains).Les fonds insuffisants sont les raisons les plus importantes et les plus directes pour que le plus grand nombre de raisons de cesser.

2. Analyse des caractéristiques de développement des actifs Web3 et la tendance du secteur

2.1

>

L’essence des quatre vagues de l’innovation dans l’industrie Web3 est de trouver les nouveaux actifs natifs qui sont le plus grand consensus.

2.2, le nombre de développeurs Web3 a augmenté de 66% an, l’écosystème Ethereum a un avantage écrasant

>

-

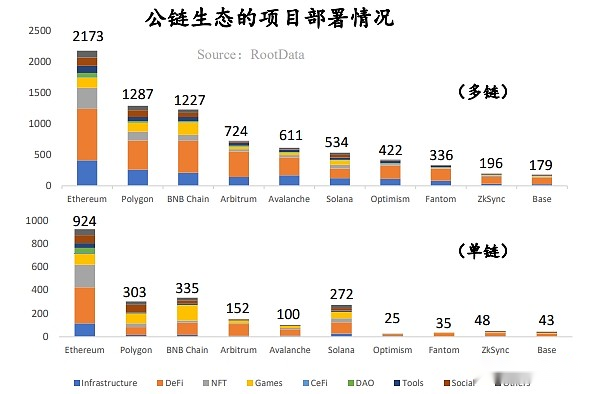

L’écologie Ethereum a le plus grand avantage: qu’il s’agisse d’un seul brin ou multi-chaîne, l’écologie Ethereum a un avantage écrasant.

-

Solana est devenue la chaîne publique la plus enroulée en 2023: Sol Tokens a augmenté de près de 1 000%, la Solana Foundation a annoncé que les développeurs actifs mensuels sont restés plus de 2 500 et le projet Ecological Star était à son tour. Le réseau Pyth, etc., a progressivement formé un avantage écologique unique.

>

-

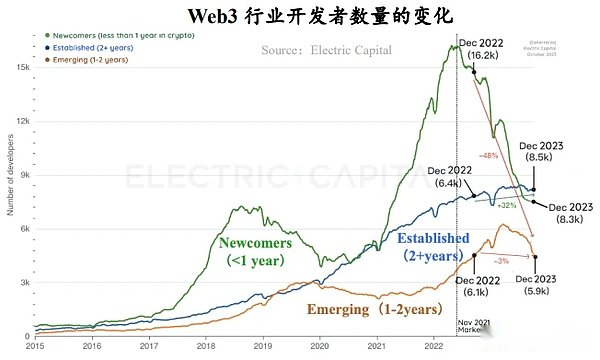

Le nombre de développeurs augmente par rapport au cycle global: par rapport au marché boursier précédent, le nombre de développeurs a augmenté de 66%;

-

Changements dans les types de développeurs: les développeurs matures sont toujours forts dans l’industrie Web3 et les développeurs spéculatifs sont partis en lots. Le nombre de développeurs expérimentés augmente et la proportion de la soumission du code des développeurs des développeurs avec plus d’un an d’expérience est de 75%.

2.3, web3 Rotation du secteur populaire: L1 / L2, Defi, le jeu est toujours la piste la plus concernée du marché.

>

-

À en juger par les étiquettes RootData de millions de balises, Defi, L1 / L2, les jeux sont les étiquettes les plus chaudes.Le chef de service de l’engagement Lido et RWA Concept Pioneer Makerdao ont mené la piste Defi à rajeunir.

-

La couche 3, l’intention, le recours et d’autres secteurs sont préoccupés par le marché.Eigenlayer introduira la confiance du niveau Ethereum dans le middleware, qui a créé un nouvel écosystème relevé.

-

En 2023, le total de 26 nouvelles devises a été lancée, couvrant plus de 20 étiquettes populaires telles que l’infrastructure, la couche 1 et le mème.

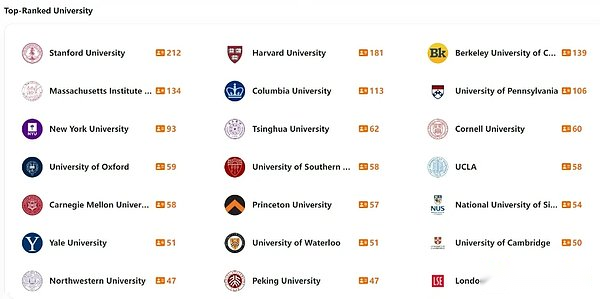

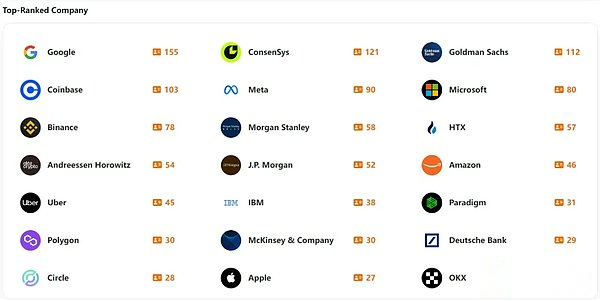

2.4, les praticiens Web3 les plus produits de Stanford, le montant le plus élevé de financement de projet de Google

>

>

>

-

Du point de vue de l’expérience éducative et de l’expérience de travail, les États-Unis, la Chine et Singapour sont les pays les plus importants de la naissance du projet Web3.

-

L’équipe d’entrepreneuriat de l’Université de Harvard WEB3 et l’équipe d’entrepreneuriat Google ont le montant le plus élevé de financement.Parmi les Chinois, le nombre d’équipes entrepreneuriales dans Binance et HTX.De plus, le nombre d’équipes entrepreneuriales d’OKX et Bitmain augmente.Les pratiquants chinois non natifs sont principalement d’Ali et Tencent.

Troisièmement, l’analyse des caractéristiques et la tendance des fonds web3

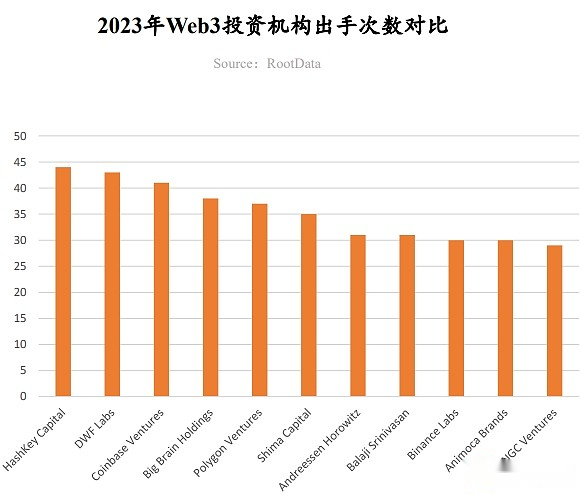

3.1, 2023 WEB3 Investment Institution Style and Activity Analysis: Hashkey Capital est le plus disposé à faire un coup, A16Z crypto préfère l’investissement

>

Hashkey Capital est devenu le plus grand nombre de photos de l’année

Hashkey Capital s’est d’abord classé en premier sur le nombre de temps d’investissement annuels, et a exposé une grande disposition à l’échelle des infrastructures, Defi et d’autres directions, et accorde une attention particulière au projet Asie -Pacific.En janvier 2023, il a été annoncé que ses trois fonds en phase avaient effectué 500 millions de dollars de collecte de fonds pour fournir un soutien fort à son investissement à haute fréquence.Cas d’investissement typiques: Myshell, Dapos, précité, Synfutures, Polyède.

DWF Labs devient un cheval noir de l’année

DWF Labs investit principalement dans des projets avec des pièces d’émission et un faible enthousiasme sur le marché, et son style a provoqué de nombreuses controverses.Cas d’investissement typiques: EOS, Conflux, Mask Network, Synthetix, Fetch.ai.

La crypto A16Z préfère diriger des investissements et des investissements importants

A16Z Crypto préfère le style d’investissement LED et d’investissement important, en maintenant une attitude d’investissement active dans les infrastructures, les jeux, le divertissement et d’autres domaines.Cas d’investissement typiques: Gensyn, jeux mythiques, preuve de jeu, protocole d’histoire, jeux CCP.

En 2023, plus de 10 institutions ont mené au moins 8 fois

À en juger par le nombre de LEDNS, 2023 Andreessen Horowitz, Polychain, Bitkraft Ventures, Dragonfly, 1KX, Hack VC, Shima Capital, Jump Crypto, ABCDE Capital, au moins 8 fois.

3.2.

>

-

Du point de vue du nombre d’investissements, un total de 85 investisseurs ont tiré plus de 10 fois et 9 investisseurs ont tiré plus de 30 fois, une forte baisse de 2022, ce qui reflète la plupart des institutions d’investissement. a réduit la fréquence de l’investissement.

-

Parmi eux, les marques AnimOCA, GSR, Coinbase Venture, Shima Capital, Spartan Group, A16Z, Paradigm, Circle Ventures, Mirana Ventures et d’autres établissements d’investissement ont considérablement diminué, en baisse de 40%.

-

Les établissements d’investissement Web3 sont généralement confrontés à des difficultés de collecte de fonds.

-

Dans le même temps, un petit nombre d’institutions d’investissement accélèrent également la fréquence des investissements pour injecter la motivation du marché sombre.Selon les statistiques, le nombre d’investissements dans ABCDE Capital, Superscrypt, Foresight Ventures, OKX Ventures, Sora Ventures, No Limit Holdings et d’autres institutions ont considérablement augmenté, augmentant de plus de 50%.

-

Dans le boom écologique du Bitcoin à la fin de l’année, ABCDE Capital, Sora Ventures, Waterdrip Capital et d’autres institutions ont maintenu une tendance active et sont devenus les principaux investisseurs des projets écologiques Bitcoin.

3.3.

>

Le plus grand cas de financement de l’année de naissance de la piste croisée

Wormhole a annoncé en novembre 2023 qu’il a achevé 225 millions de dollars de financement, devenant le projet de financement annuel le plus élevé.Alors que la couche 1, la couche 2 et même la couche ont émergé, les actifs des utilisateurs et la demande croisée de données augmentent rapidement.

Le portefeuille est utilisé comme entrée du trafic pour obtenir des bénédictions en capital

En tant qu’entrée du trafic utilisateur, la piste de portefeuille est toujours la cible de l’injection de capital.Les portefeuilles de la cryptographie et la magie du portefeuille de connexion sociale ont reçu d’énormes quantités de financement, ce qui reflète les besoins des utilisateurs en termes de sécurité et de commodité du portefeuille.

L’infrastructure de niveau d’entreprise devient le centre de la mise en page

L’infrastructure d’entreprise est devenue l’objectif de la mise en page.La garde des actifs numériques et l’infrastructure de distribution Auradine et la plate-forme de développement de la blockchain QuickNode sont principalement confrontées à des clients de niveau d’entreprise pour aider les entreprises à résoudre les problèmes d’émission d’actifs et de développement d’applications du côté des actifs, transportant ainsi des actifs et des projets de haute qualité sur le marché.

3.4, Defi Track: Dex Competition continue de s’intensifier, les dérivés et les RWA sont devenus l’attention de l’attention de l’industrie

>

L’accord de dérivés devient le centre de l’attention du capital

Le protocole dérivé est au centre desquels le champ Defi. Produits.

La piste Dex a intensifié la concurrence en matière de conformité, d’ordre mince, de chaîne croisée et d’autres directions

Il existe également de nombreux points forts de la piste commerciale décentralisée. et les fonctions.

Le marché a des attentes élevées pour RWA

Les actifs RWA deviennent la direction la plus notable du marché Defi.Le Superstate of Compound nouvellement fondé est l’une des dernières forces principales de la piste RWA.

3.5, CEFI Track: Le montant total de financement sur la piste principale est tombé le plus élevé, et les opportunités écologiques de Bitcoin sont recherchées par la capitale

>

La baisse la plus élevée de la piste principale

En 2023, le montant total de financement de la piste CEFI était de 1,18 milliard de dollars américains, soit une baisse de 75.%, ce qui était la baisse la plus élevée de la piste principale.Ceci est principalement affecté par la mine maligne CEFI depuis 2022.

Les services financiers liés à Bitcoin obtiennent des paris en capital

Les services financiers liés à Bitcoin ont attiré le plus d’attention.Le Bitcoin, en tant qu’actif de cryptage la plus élevée, offre une énorme valeur non dépanique pour ses détenteurs avec diverses solutions.

Échange d’expérience dans la piste tournante

Une fois que le circuit d’échange a passé l’incident de la FTX, l’espace de marché vacant attire toujours l’attention de nombreuses capitales.

3,6.

>

Le montant global de financement de la piste GameFi a chuté de plus de 57%

Affectée par le marché secondaire, le montant global de la piste de GameFi a diminué de plus de 57%.

Play -to -play est la tendance grand public

Le jeu 3A est particulièrement favorisé par les institutions d’investissement. capital et marché.

Quatrième, 2023 Liste RootData

WEB3 devient un changement de force important qui ne peut être ignoré dans la société mondiale. Les principes de rigoureuse et d’impartialité se consacrent à la création d’une liste de crédibilité de la crédibilité de l’industrie -Rootdata, montrant davantage de représentants de l’industrie dans le domaine Web3 pour aider le développement à haute qualité de l’industrie.

La liste RootData List en 2023 comprend le « WEB3 Industry Top 50 Project », « Web3 Industry Top 100 Investment Institution », « CEFI Circuit Top 20 Project », « Defi Tour Top 20 Project », « Layer 1 Top 20 Project », « Couper 2 Circuit Top 20 Project », « GameFi Circuit Top 20 Project », « Socialfi Circuit Top 20 Project ».

Sélection Description standard:

Sélection institutionnelle: les indicateurs de mesure de base comprennent les temps d’investissement, le nombre de LED, la qualité des projets d’investissement, la chaleur médiatique et la chaleur de RootData.

Sélection du projet: Les indicateurs de mesure de base comprennent la valeur marchande / l’évaluation, la chaleur médiatique, la valeur totale de verrouillage, le montant du financement, la chaleur de RootData, la qualité des établissements d’investissement, le récit et la position des cartes de piste.

>

>

>

>

>