元の著者:Rootdata Research

目次

Web3業界の全体的な開発動向の特徴

1。

1.2、2023年の総資金は90億4,300万米ドルであり、第1流通の市場リンクは、業界が新しいサイクルに向かって移動するのに役立ちました

1.3、前半の市場は投資または撤退の新しい選択肢になりつつあります

1.4、2023インフラストラクチャとCEFI Web3業界の開発をリードする、6つの新しいユニコーンビーストが追加されました

1.5、2023 Web3プロジェクトの障害は50%減少しました

Web3アセット開発機能とプレートトレンドの分析

2.1、Web3業界におけるイノベーションの4つの波の本質は、最大のコンセンサスのネイティブ資産を見つけることです

2.2、Web3開発者の数は66%年に増加しました-YEAR、Ethereumエコシステムには圧倒的な利点があります

2.3、web3人気セクターのローテーション:L1/L2、defi、Gamefiは依然として市場で最も関心のあるトラックです

2.4、スタンフォードで最も生産されているWeb3プラクティショナー、プロジェクト資金調達量が最も多いGoogle

Web3ファンドのフロー特性と傾向分析

3.1、2023 Web3投資機関のスタイルと活動分析

3.2、2023 Web3投資機関の上昇および下降分析の回数のショット

3.3インフラストラクチャ回路のトップ10プロジェクトの調査と分析

3.4。

3.5、CEFIトラックトップ10プロジェクトの研究と分析の年間資金調達

3.6 GameFi回路年次資金調達10プロジェクトの調査と分析

2023 rootdataリストリスト

4.1、Web3業界のトップ50プロジェクト

4.2、Web3業界のトップ100投資機関

4.3、Web3業界の垂直トラックリスト

-

CEFIトラックトップ20プロジェクト

-

レイヤー1トラックトップ20プロジェクト

-

GameFiトラックトップ20プロジェクト

-

Defi Trackトップ20プロジェクト

-

レイヤー2トラックトップ20プロジェクト

-

SocialFiトラックトップ20プロジェクト

Web3業界は、ビットコインが年間160%に達しました。

Web3業界の総金額は、2023年に9043億米ドルに達しました。さまざまなトラックの資金調達パフォーマンスも異なり、財布の方向性も異なりました。Defiの傾向では、Dexの競争は激しく、デリバティブとRWAは多くの注目を集めています。CEFIトラックの総資金額は減少していますが、ビットコインの生態学的機会は資本から多くの注目を集めています。

最大のコンセンサスネイティブの新しい資産を見つけることは、Web3業界の発展のための重要な法律となっています。開発者の数は1年で66%増加し、イーサリアムエコロジーは圧倒的な利点で傾向を導きました。人気のあるプレートは、Defi、L1/L2、ゲームなどの従来の分野に集中していますが、コンプライアンスと社会的方向性の機会は市場で重要なコンセンサスになりつつあります。

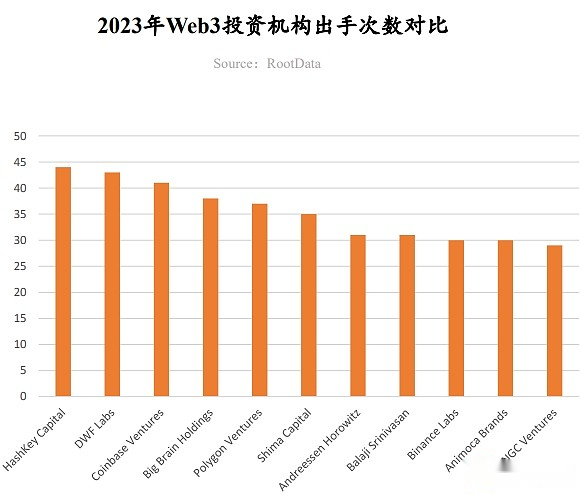

2023年、10を超える機関が少なくとも8回リードしました。ハッシュキーキャピタルは、年間投資の数で最初にランクされ、アジアのパシフィック地域のインフラストラクチャ、債務、その他の方向で大規模なものでした。DWFラボは、主にコインの発行と市場の熱意の低いプロジェクトに投資しており、その年に暗い馬になりました。

1。Web3業界の全体的な傾向の特性

1.1、セカンダリおよびマクロ分析:ビットコインは、グローバルな大規模なスケール資産の増加をリードし、Spot ETFの新しい次元が市場を開始します

>

1。ビットコイン:グローバル資産の分野でのハイライト

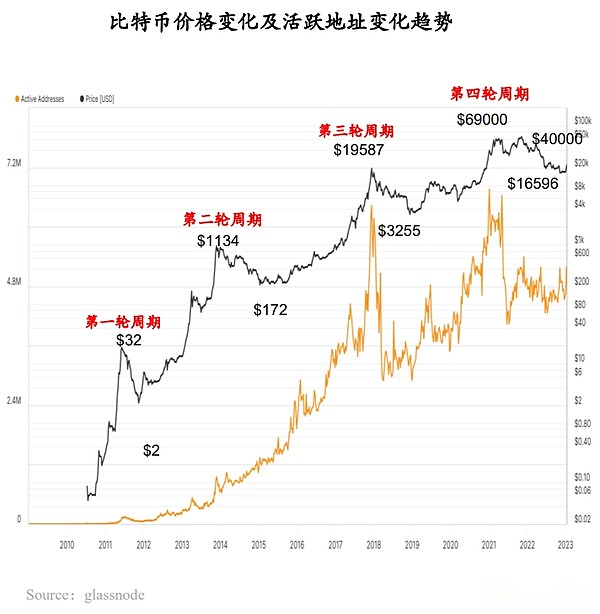

2023年、ビットコインは資産カテゴリとしてうまく機能しました。NYDIG Statisticsによると、2023年10月の時点で、ビットコインは40の選択された資産カテゴリで63.3%増加した最高の資産になりました。これは、米国市場の成長株の28.2%を超え、米国の株式市場(12.2%)、商品(6%)、現金(3.8%)、金(1.1%)などの他の主要資産を超えています。さらに、Kaiko Researchの分析により、マクロ経済および反監督産業の緊張状態にもかかわらず、2023年のビットコインの増加はまだ160%を超えたことが示されました。

2。ビットコインが半分になっています:市場での需要と供給の新しい機会

ビットコインハービングインシデントは、2024年第2四半期に発生します。歴史的に、ビットコインの価格は、それぞれの減少の半分が減少した後に大幅に上昇していますが、同時に、ボラティリティの増加を伴います。GlassNodeのデータによると、2023年12月22日現在、ゼロ指向のビットコインアドレスの数は5,000万を超えています。データの増加は、ユーザーファンデーションの成長を反映しています。これらの要因は、ビットコインの市場価値と取引活動に共同で影響します。

3。ビットコインスポットETF:成長傾向をリードします

Bitcoin Spot ETF市場は、1月16日のトランザクションボリュームが18億米ドルを超えていました。最初の3日間の取引量は20億ドル近くでした。主に、Grayscale、BlackRock、Fidelityが管理する資金が含まれています。スタンダードチャータード銀行の外国為替調査ディレクターは、2024年の資金額が500億から1,000億米ドルに達する可能性があると予測しています。これは、これらのETFにとって市場の優れた関心と成長の可能性を反映しています。

4。金融政策の変革:Web3新しい強気市場の波を触媒した

強気市場の最後のラウンドは、米国の緩い金融政策に関連しており、最新のデータは、FRBが2024年に金利を削減する可能性があることを示しました。これに関連して、ビットコインなどの暗号通貨は、非相関とリスク回避属性のために投資家の多様化された選択肢になりました。ビットコインスポットETFが承認された後、ビットコインは個人投資から機関投資に変わり、循環の増加の希少性を減らしました。FRBの金利削減とインフレにより、より多くの投資家がビットコインを割り当てることを促進する可能性があり、Web3業界の新しい強気市場サイクルの始まりを示しています。

1.2および2023融資への総投資は、9043億米ドルに達しました。

>

Bitcoin Spot ETFの影響を受けることが有利です。BTCの価格は、市場の市場が複数回上昇した後、2023年のWeb3業界の総資金調達を複数回テストした後、ブレークスルーを案内しました。そのうち1か月は1か月で、1か月間は11月に131億米ドルに達し、第4四半期の資金調達額はWeb3から生まれました業界のショートレベルの送信パスは素晴らしい関係を持ち、最初のレベルの市場が徐々に回復と成長の軌道に入っていることを示しています。

2023年の第3四半期以来、多くの資金が資金調達の完了を発表しました。 Li Zekai SupportによってサポートされているWeb3ファンドの1億ドル。

1.3、第一陣市場は投資や出口のための新しい選択肢になりつつあります。

>

-

Web3の加速により、ファーストセンカー市場の高いレベルのリンケージは、FOMO感情と投資家の高いプロジェクトの評価を引き起こす可能性が高くなります。パス。

-

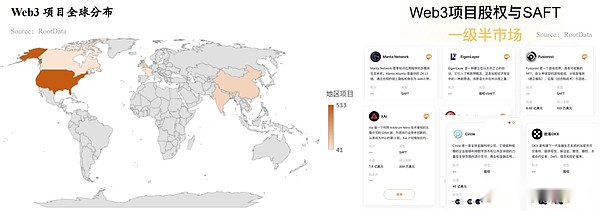

RootDataレベルのセミマーケットに関する45のプロジェクトのうち、FireBlocksは、約40億米ドル削減されたオフマーケットトランザクションよりも最も遡及可能な評価を受けています。銅と砂丘の分析はすべて、約数億ドルの評価の評価を持っています。Eigenlayerは、現在の25億ドルの取引評価は、5億米ドルの最新の資金調達評価の5倍です。Aleo、Layerzero、その他のプロジェクトのオフサイトの評価は比較的安定しています。

1.4、2023インフラストラクチャとCEFI Web3業界の開発をリードする、6つの新しいユニコーンビーストが追加されました

>

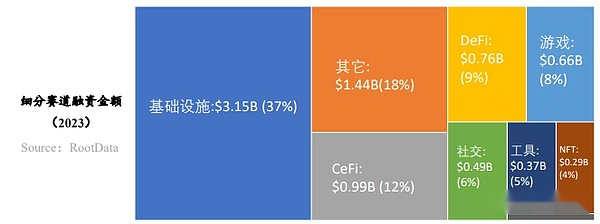

RootDataのデータによると、過去3年間で、インフラストラクチャ、CEFI、ゲーム、NFT、DEFIなどは、最も資本の流入が最も多いトラックです。2023年の平均資金調達額は、2022年の1822米ドルと比較して約半分削減されました。2年間のクマ市場の後でも、インフラストラクチャは常に高いサーマルトラックでした。

>

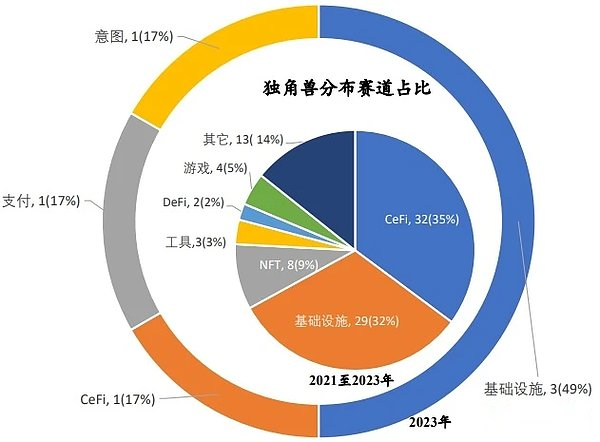

2023年12月31日現在、合計91のユニコーンプロジェクトがWeb3業界で生まれ、そのうち32のCEFI、29のインフラストラクチャ、8 NFTが生まれました。しかし、過去2年間で、市場は鈍化しており、最初のレベルの市場への投資のペースが減少しました。 )、2023年に上昇した、2022年の2022年の1/5です。エッセンス

>

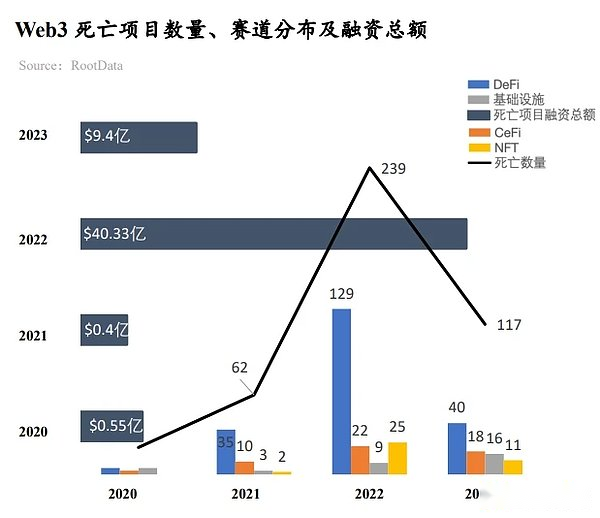

1.5、Web3業界は成熟する傾向があります:2023年の死亡数は50%減少しました-YEAR

>

RootDataのデータによると、約120のプロジェクトが2023年に破産または停止運用を発表し、累積資金調達額は9億4,000万米ドルに達しました。2022年に239のプロジェクトが亡くなったのと比較して、総資金調達は40億3,300万米ドルであり、全体的に示されていることは大幅に減少し、業界が徐々に成熟していて安定していることを反映しています。これらの死のプロジェクトはさまざまなトラックで配布されており、そのうちdefiトラックが最も死んだ(40)、続いてCEFI(18)とインフラストラクチャ(16)が続きます。

資金調達プロジェクトの上位3つは、主要な信頼(1億6,300万米ドルの累積資金調達)、音声(累積融資1億5,000万ドル)、および集会(累積資金調達7200万米ドル)です。不十分な資金は、最も重要で最も直接的な理由であり、最も多くのプロジェクトが運用を停止することが含まれます。

2。Web3資産の開発特性とセクターの傾向の分析

2.1 Web3業界におけるイノベーションの4つの波:最大のコンセンサスのネイティブの新しい資産を見つける

>

Web3業界におけるイノベーションの4つの波の本質は、最大のコンセンサスであるネイティブの新しい資産を見つけることです。

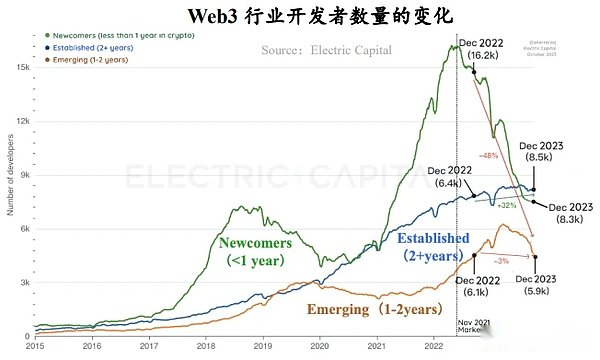

2.2、Web3開発者の数は66%年に増加しました-YEAR、Ethereumエコシステムには圧倒的な利点があります

>

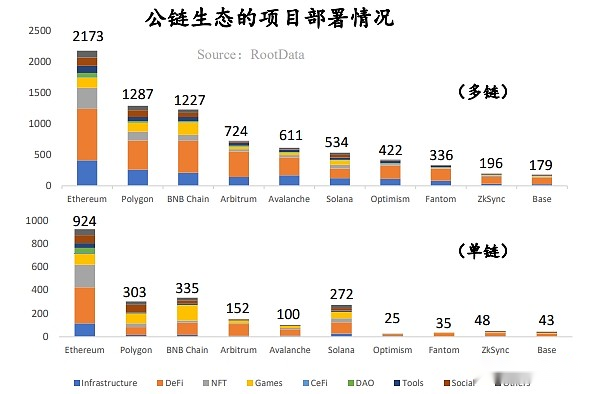

-

Ethereum Ecologyには最大の利点があります。単一の鎖であろうとマルチチェーンであろうと、イーサリアムのエコロジーは、主にイーサウムの価値のオーバーフローを引き受けます。

-

Solanaは2023年に最も目を引くパブリックチェーンになりました。SolTokensはほぼ1,000%増加し、Solana Foundationは、毎月のアクティブな開発者が2,500以上のままであり、Ecological Star ProjectがJito、Jupiterプロジェクトであると発表しました。 Pyth Networkなどは、徐々にユニークな生態学的優位性を形成しています。

>

-

開発者の数は全体のサイクルと比較して増加します。以前のベア市場と比較して、開発者の数は66%増加しています。

-

開発者タイプの変更:成熟した開発者はWeb3業界で依然として強力であり、投機的な開発者は2023年のデータから、このラウンドの最大の変更は初心者開発者(58%削減)です。経験豊富な開発者の数は増加しており、1年以上の経験を持つ開発者の開発者コード提出の割合は75%です。

2.3、Web3人気のあるセクターのローテーション:L1/L2、Defi、ゲームは依然として市場で最も関心のあるトラックです。

>

-

数百万のタグ、defi、l1/l2のrootdataタグから判断すると、ゲームは最もホットなラベルです。誓約サービスのリーダーであるリドとRWAのコンセプトのパイオニアマケルダオは、債務トラックをリードして若返りました。

-

レイヤー3、意図、再開、およびその他のセクターは、市場を懸念しています。Eigenlayerは、Ethereumレベルの信頼をミドルウェアに導入し、新しい再配置エコシステムを作成しました。

-

2023年には、合計26の新しい通貨が発売され、インフラストラクチャ、レイヤー1、ミームなどの20を超える人気のあるラベルがカバーされました。

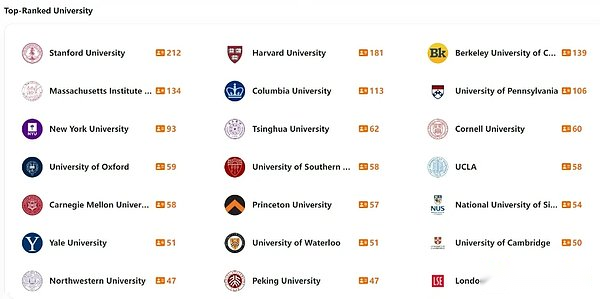

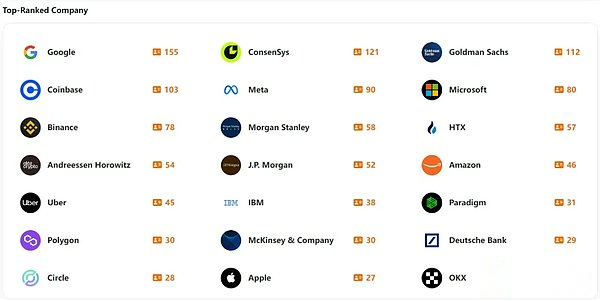

2.4、スタンフォードで最も生産されているWeb3プラクティショナー、プロジェクト資金調達量が最も多いGoogle

>

>

>

-

教育の経験と実務経験の観点から、米国、中国、シンガポールは、主流のWeb3の実践者が基本的に財務と技術の能力とリソースを持っています。

-

Harvard University Web3起業家チームとGoogle起業家チームは、ピーキング大学Web3ベンチャーチームが15の累積額を獲得し、累積資金調達額は10位にランクされています。中国人の中で、BinanceとHTXの起業家チームの数。さらに、OKXとBitmainの起業家チームの数が増えています。非ネイティブの中国の開業医は、主にアリとテンセント出身です。

第三に、Web3ファンドの特性と傾向の分析

3.1、2023 Web3 Investment Institution Style and Activity Analysis:Hashkey Capitalはショットを撮ることを最も喜んでいます。

>

ハッシュキーキャピタルは今年の最大数のショットになりました

Hashkey Capitalは、年間投資時間の数で最初にランクされ、インフラストラクチャ、Defi、およびその他の方向に大規模なレイアウトをレイアウトし、アジアパシフィックプロジェクトに特別な注意を払っています。2023年1月、3つのフェーズファンドが5億ドルの資金調達を完了し、高周波投資を強力に支援したことが発表されました。典型的な投資ケース:MyShell、Dappos、前掲、Synfutures、Polyhedra。

DWFラボは今年のダークホースになります

DWFラボは、主にコインの発行と市場の低い熱意を発行するプロジェクトに投資しており、そのスタイルは多くの論争を引き起こしています。典型的な投資ケース:EOS、Conflux、Mask Network、Synthetix、Fetch.Ai。

A16Z Cryptoは、投資と大規模な投資をリードすることを好みます

A16Z Cryptoは、インフラストラクチャ、ゲーム、エンターテイメント、その他の分野で積極的な投資態度を維持し、LED投資と大規模な投資のスタイルを好みます。典型的な投資ケース:Gensyn、Mythical Games、Proof of Play、Story Protocol、CCP Games。

2023年、10を超える機関が少なくとも8回リードしました

LEDNSの数から判断すると、2023 Andreessen Horowitz、PolyChain、Bitkraft Ventures、Dragonfly、1KX、Hack VC、Shima Capital、Jump Crypto、ABCDE Capital、少なくとも8回。

3.2 2023年、Web3投資機関の増加分析:Animoca Brandsには最大のショットがあり、85の機関が年に10回以上投資しています。

>

-

投資数の観点からは、合計85人の投資家が10回以上撃ち、9人の投資家が30回以上撃ちました。これは、ほとんどの投資機関を反映しています投資頻度を下げました。

-

その中には、Animoca Brands、GSR、Coinbase Venture、Shima Capital、Spartan Group、A16Z、パラダイム、サークルベンチャー、ミラナベンチャーズ、その他の投資機関は40%減少しました。

-

Web3の投資機関は、一般に、ブロックキーンキャピタル、CMCCグローバル、ビットクラフトベンチャー、限界保有、その他の機関のみが5,000万ドル以上の資金調達を発表しています。

-

同時に、少数の投資機関も、暗い市場に動機を注入するために投資の頻度を加速しています。統計によると、ABCDE資本、SupersCrypt、Foresight Ventures、OKX Ventures、Sora Ventures、制限保有およびその他の機関への投資数は大幅に増加し、50%以上増加しています。

-

年末のビットコインエコロジーブームでは、ABCDEキャピタル、ソラベンチャー、ウォータードリップキャピタル、およびその他の機関が積極的な傾向を維持し、ビットコインの生態学的プロジェクトの主要な投資家になりました。

3.3インフラストラクチャトラック:クロスチェーン方向の年の最大の資金調達ケース、およびエンタープライズレベルのインフラストラクチャとウォレットの方向が求められています

>

クロスチェーントラックの誕生年の最大の資金調達事例

Wormholeは、2023年11月に、2億2,500万米ドルの資金調達を完了し、2023年に最もホットな業界トレンドの1つであると発表しました。レイヤー1、レイヤー2、さらにはレイヤーが出現するにつれて、ユーザーの資産と鎖の需要は急速に増加しています。

ウォレットは、大文字の祝福を得るための交通の入り口として使用されます

ユーザー交通の入り口として、ウォレットトラックは依然として資本注入のターゲットです。Crypto Hardware Wallets LedgerとSocial Login Wallet Magicは、財布の安全性と利便性の点でユーザーのニーズを反映しています。

エンタープライズ – レベルのインフラストラクチャがレイアウトの焦点になります

エンタープライズインフラストラクチャは、レイアウトの焦点となっています。デジタル資産の保管と流通インフラストラクチャオーラジンとブロックチェーン開発プラットフォームQuickNodeは、主にエンタープライズレベルの顧客に直面しており、企業が資産側の資産発行とアプリケーション開発の問題を解決し、それによって高品質の資産とプロジェクトを市場に輸送します。

3.4、defiトラック:Dex競争は引き続き激化し、派生物とRWAは業界の注目の焦点となっています

>

デリバティブ契約は、資本の注意の焦点になります

デリバティブプロトコルは、持続可能な契約、合成資産、構造用品などに焦点を当てた焦点です。製品。

Dexトラックは、コンプライアンス、薄い注文、クロスチェーン、その他の方向性の競争を強化しました

また、分散型取引トラックの多くのハイライトがあります。これは、コンプライアンス、Tanx、およびMulti -Chainに焦点を当てたIzumi Financeに焦点を当てており、Multi -Chainに焦点を当てています。そして、投資機関は高い希望を持っています。

市場はRWAに高い期待を持っています

RWA資産は、不動産、財務省、請求書、その他の資産の安定した利回りにより、Defi市場で最も顕著な方向になりつつあります。新しく設立された複合施設は、RWAトラックの最新の主要な主力の1つです。

3.5、CEFIトラック:メイントラックの総資金調達量は最も高くなり、ビットコインの生態学的機会は資本によって求められています

>

メイントラックの最高の減少

2023年、CEFIトラックの総資金調達額は11億8000万米ドルで、75の減少であり、メイントラックで最も低下しました。これは、主に2022年以降のCEFI悪性鉱山の影響を受けます。

ビットコイン関連の金融サービスは、キャピタルベットを取得します

ビットコイン関連の金融サービスは、非格付けされていないスワンを引き付けました。Bitcoinは、最高値の暗号化資産であるため、さまざまなソリューションを持つ保有者に大きな非ステパニック価値を提供します。

トラックエクスペリエンスのターニングを交換します

交換回路がFTXインシデントを経て、空いている市場スペースは依然として多くの首都の注目を集めています。

3.6 GameFiトラック:総資金は57%以上減少し、3Aゲームはまだ投資機関によって好まれています

>

GameFiトラックの全体的な資金調達額は57%以上減少しました

流通市場の影響を受けて、GameFiトラックの全体的な資金調達額は、A16Z Crypto、Griffin Gaming Partners、Bitkraft Ventures、およびその他の機関によって57%以上減少しました。

プレイ – プレイは主流のトレンドです

3Aゲームは、投資機関、撮影、冒険のWeb3ラインも好まれています。資本と市場。

第4、2023ルートダタリスト

Web3は、Web3のパワーへのこれらの大きな貢献をより明確に示すために、世界の社会では無視できない重要な力の変化になりつつあります。厳密で公平な原則は、業界の信頼性のデータ駆動型リストを作成することに専念しており、Web3フィールドでより多くの業界担当者を示して、業界の高品質開発を支援しています。

2023年のRootDataリストリストには、「Web3業界トップ50プロジェクト」、「Web3業界トップ100投資機関」、「CEFIサーキットトップ20プロジェクト」、「Defi Tour Top 20プロジェクト」、「レイヤー1トップ20プロジェクト」、「トップ20プロジェクト」、 「レイヤー2回路トップ20プロジェクト」、「GameFi回路トップ20プロジェクト」、「SocialFi Circuit Top 20 Project」。

選択標準説明:

制度選択:コア測定指標には、投資時間、LEDの数、投資プロジェクトの質、メディアヒート、およびルートダタの熱が含まれます。

プロジェクトの選択:コア測定指標には、市場価値/評価、メディアヒート、総ロック価値、資金調達量、ルートダタ熱、投資機関の質、物語、トラックカードの位置が含まれます。

>

>

>

>

>