auteur:Thomas Gentle Source: Coindesk Traduction: Shan Ouba, Bit Chain Vision World Realm

Au cours des dernières années, le modèle mondial de supervision de la crypto-monnaie a évolué rapidement, et le rythme rapide de la formulation des règles réglementaires est peu susceptible de ralentir à court terme.Les législateurs passent de plus en plus des échanges de crypto-monnaie centralisés vers des finances décentralisées (DAPP).

L’Union européenne a fait pression sur DeFI par le biais de la législation sur le MICA, les obligeant à démarrer le KYC sur les utilisateurs, car seuls les projets de «décentralisation» ne sont pas réglementés par le MICA.En outre, l’objectif de la Commission européenne est de publier un rapport complet sur les risques et les suggestions Defici d’ici la fin de 2024.Aux États-Unis, la SEC a commencé à adopter des opérations d’application de la loi dans le plus grand Dex uniswap du monde.

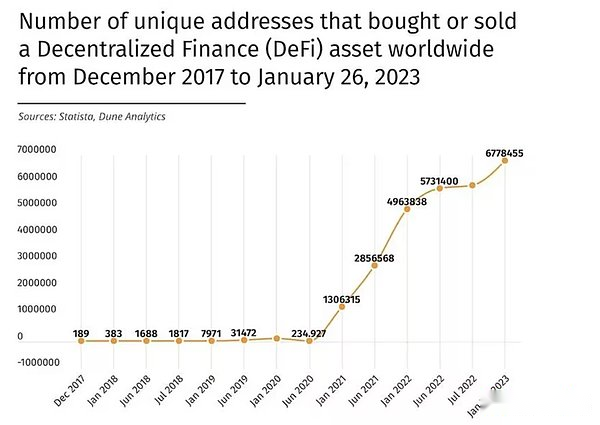

Avec l’augmentation du nombre de participants Defi (comme le montre la figure ci-dessous), l’attention des agences de réglementation au champ Defi augmente de plus en plus.Bien que la nature spécifique de la législation à l’avenir soit encore incertaine, il est certain que les principes de base du blanchiment d’anti-arboreux (AML) et de votre client (KYC) seront appliqués à Defi.

>

Les organismes de réglementation suivent généralement le cadre KYC standardisé pour répondre à leurs exigences réglementaires:

-

Confirmez l’identité du client par fichier ou non-file (Customer Recognition Program / CIP).

-

Évaluer les risques des clients en numérisant les sanctions, les personnalités publiques politiques (PEP), les listes de médias négatives, les professions des clients, les activités attendues, etc.

-

Surveillance continue si les suivants sont inclus dans la liste de la surveillance anti-blanchiment d’argent, la liste des médias négatifs et le pic des activités.

À l’heure actuelle, chaque ouverture de compte individuel répétera les trois étapes du processus KYC.Cela oblige les individus à soumettre plusieurs fois les mêmes fichiers et informations.Étant donné que l’ouverture d’un nouveau compte bancaire n’est pas une question fréquente, les clients ne ressentent généralement pas fortement l’inconvénient causé par la répétition de KYC.Cependant, dans Defi, une personne peut interagir avec 10 ou 15 protocoles chaque jour.Il est nécessaire de compléter KYC à plusieurs reprises pour provoquer la frustration et transformer Defi en une version numérique des systèmes financiers traditionnels.

Il y a un autre choix: KYC portable.

DAPP a désormais une occasion unique d’y parvenir, que ce soit dans l’environnement actuel qui n’est essentiellement pas soumis à la supervision, ou à l’avenir, lorsque les réglementations spécifiques à la LMA / KYC sont promulguées à l’avenir.Dans un environnement incertain, la technologie publique de blockchain permet aux utilisateurs de soumettre des documents d’identité, de dépister leurs noms en fonction de la liste de surveillance AML, de scanner leurs activités en chaîne pour trouver des risques AML et stocker la preuve de chaque chèque dans leur portefeuille.Les utilisateurs peuvent ensuite interagir avec la licence DAPP, et leurs contrats intelligents peuvent filtrer les utilisateurs qui n’ont pas réussi le chèque KYC.

Cette méthode est bonne pour les individus car ils n’ont pas besoin de supporter le problème de soumettre à plusieurs reprises des fichiers.Il apporte également des avantages majeurs à DAPP pour s’assurer qu’ils ne risquent pas les risques de violations des sanctions et du blanchiment d’argent.

Les DAPP sont liés par les réglementations AML / KYC, qui peuvent utiliser le KYC portable pour répondre à tous les aspects de ses obligations de supervision, similaires à un DAPP non expérimenté.Cependant, le DAPP réglementaire doit accéder pleinement à la documentation sous-jacente de ses clients pour prendre des décisions.Bien que les documents clients ne puissent pas être stockés sur la blockchain public, les entités réglementaires peuvent embaucher des prestataires de services pour aider à remplir ses obligations AML / KYC.Par conséquent, le fournisseur de services KYC portable peut stocker des documents clients et le transmettre à l’entité, afin qu’il puisse décider de permettre aux utilisateurs de saisir.

Le prochain protocole DeFI met en évidence la demande de solutions de conformité innovantes.Portable KYC fournit une méthode pratique pour équilibrer la commodité des utilisateurs et les exigences réglementaires, afin que le DAPP puisse réduire les coûts de conformité et réduire les risques.En se préparant pour l’instant, l’organisation DEFI peut assurer la transition en douceur vers un avenir plus réglementaire, cultivant ainsi la confiance et la ténacité dans l’écosystème.