مؤلف:Thomas Gentle المصدر: Coindesk Translation: Shan Ouba ، Bit Chain Vision World Realm

في السنوات القليلة الماضية ، تطورت نمط الإشراف على العملة المشفرة العالمية بسرعة ، ومن غير المرجح أن تبطئ الوتيرة السريعة لصياغة القواعد التنظيمية على المدى القصير.يتحول المشرعون بشكل متزايد من تبادل العملة المشفرة المركزية إلى التمويل اللامركزي (DAPPS).

قام الاتحاد الأوروبي بالضغط على تشريعات MICA ، مما أجبرهم على بدء مراجعة KYC على المستخدمين ، لأن مشاريع “اللامركزية الحقيقية” فقط لا يتم تنظيمها من قبل MICA.بالإضافة إلى ذلك ، فإن هدف المفوضية الأوروبية هو إصدار تقرير كامل عن مخاطر Defi واقتراحات بحلول نهاية عام 2024.في الولايات المتحدة ، بدأت SEC في تبني عمليات إنفاذ القانون في أكبر DEX Uniswap في العالم.

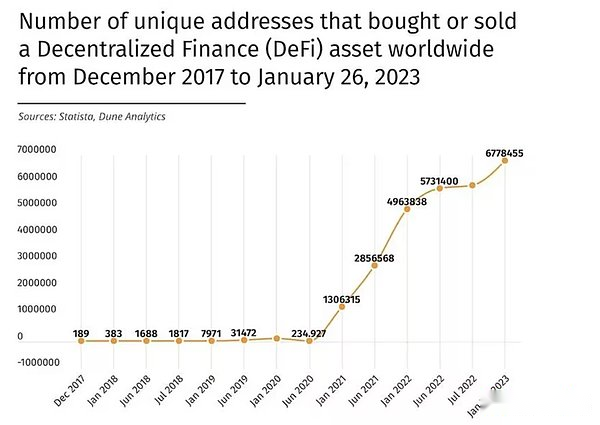

مع زيادة عدد المشاركين في DEFI (كما هو مبين في الشكل أدناه) ، فإن انتباه الوكالات التنظيمية إلى حقل DEFI يرتفع وأعلى.على الرغم من أن الطبيعة المحددة للتشريع في المستقبل لا تزال غير مؤكدة ، فمن المؤكد أنه سيتم تطبيق المبادئ الأساسية لغسل الأموال (AML) وعميلك (KYC) على Defi.

>

عادة ما تتبع الوكالات التنظيمية إطار KYC الموحد لتلبية متطلباتها التنظيمية:

-

تأكيد هوية العميل حسب الملف أو غير الواردة (برنامج التعرف على العملاء/CIP).

-

تقييم مخاطر العملاء من خلال مسح العقوبات ، والأرقام العامة السياسية (PEP) ، وقوائم الوسائط السلبية ، ومهن العملاء ، والأنشطة المتوقعة ، إلخ.

-

المراقبة المستمرة ما إذا كان يتم تضمين اللاحق في قائمة المراقبة المضادة للغسل الأموال ، وقائمة الوسائط السلبية ، وذروة الأنشطة.

في الوقت الحاضر ، سيكرر كل فتح حساب فردي الخطوات الثلاث لعملية KYC.هذا يتطلب من الأفراد إرسال نفس الملفات والمعلومات عدة مرات.نظرًا لأن فتح حساب مصرفي جديد ليس مسألة متكررة ، فإن العملاء عادة لا يشعرون بقوة بالإزعاج الناجم عن تكرار KYC.ومع ذلك ، في Defi ، قد يتفاعل الشخص مع 10 أو 15 بروتوكولات كل يوم.مطلوب إكمال KYC عدة مرات للتسبب في الإحباط وتحويل Defi إلى نسخة رقمية من الأنظمة المالية التقليدية.

هناك خيار آخر: KYC المحمول.

يتمتع DAPP الآن بفرصة فريدة لتحقيق ذلك ، سواء كانت في البيئة الحالية التي لا تخضع بشكل أساسي للإشراف ، أو في المستقبل ، عندما يتم إصدار لوائح DEFI AML/KYC في المستقبل.في بيئة غير متوقعة ، تتيح تقنية blockchain العامة للمستخدمين تقديم مستندات الهوية ، وفحص أسمائهم وفقًا لقائمة مراقبة AML ، ومسح أنشطة السلسلة الخاصة بهم للعثور على مخاطر AML ، وتخزين دليل كل شيك في محفظتهم.يمكن للمستخدمين بعد ذلك التفاعل مع ترخيص DAPP ، ويمكن لعقودهم الذكية تصفية المستخدمين الذين لم يمروا فحص KYC.

هذه الطريقة جيدة للأفراد لأنهم لا يحتاجون إلى تحمل مشكلة تقديم الملفات مرارًا وتكرارًا.كما أنه يجلب فوائد كبيرة لـ DAPP لضمان عدم المخاطر بمخاطر انتهاكات العقوبات وغسل الأموال.

ترتبط DAPPs من قبل لوائح AML/KYC ، والتي يمكن أن تستخدم KYC المحمولة لتلبية جميع جوانب التزامات الإشراف ، على غرار DAPP غير الخاطف.ومع ذلك ، يحتاج DAPP التنظيمي إلى الوصول بالكامل إلى الوثائق الأساسية لعملائها لاتخاذ القرارات.على الرغم من أنه لا يمكن تخزين مستندات العميل على blockchain العامة ، إلا أن الكيانات التنظيمية يمكنها توظيف مقدمي الخدمات للمساعدة في الوفاء بالتزامات AML/KYC.لذلك ، يمكن لمزود خدمة KYC المحمول تخزين مستندات العملاء ونقلها إلى الكيان ، حتى يتمكن من تحديد ما إذا كان سيتم السماح للمستخدمين بالدخول.

بروتوكول DEFI على وشك اللجوء إلى الأبرز التنظيمية يبرز الطلب على حلول الامتثال المبتكرة.يوفر Portable KYC طريقة عملية لتحقيق التوازن بين راحة المستخدم والمتطلبات التنظيمية ، بحيث يمكن لـ DAPP تقليل تكاليف الامتثال وتقليل المخاطر.من خلال التحضير في الوقت الحالي ، يمكن لمنظمة Defi ضمان الانتقال السلس إلى مستقبل أكثر تنظيمية ، وبالتالي زراعة الثقة والصلابة في النظام البيئي.