著者:トーマスジェントルソース:Coindesk翻訳:Shan Ouba、Bit Chain Vision World Realm

過去数年間で、グローバルな暗号通貨監督パターンは急速に進化し、規制規則の定式化の急速なペースが短期的に減速する可能性は低いです。議員は、集中型暗号通貨交換から分散財務(DAPPS)にますます変化しています。

欧州連合は、「実際の分散化」プロジェクトのみがMICAによって規制されていないため、MICA法を介してDefiに圧力をかけています。さらに、欧州委員会の目標は、2024年の終わりまでに、債務リスクと提案に関する完全なレポートをリリースすることです。米国では、SECは世界最大のDEX UNISWAPで法執行業務を採用し始めています。

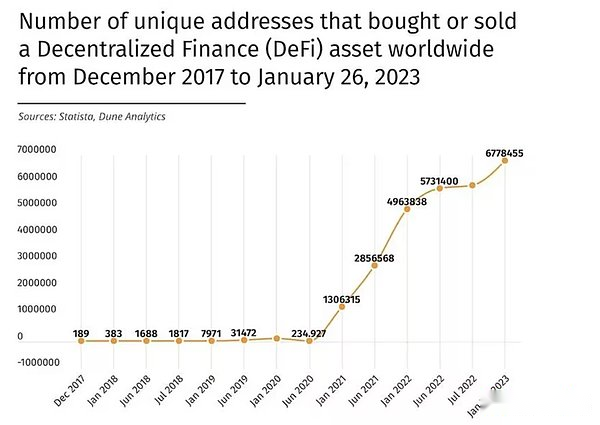

Defi参加者の数が増加すると(下の図に示すように)、Defi分野に対する規制機関の注意はますます高くなっています。将来の法律の特定の性質はまだ不確実ですが、アンチマネーロンダリング(AML)とクライアント(KYC)の基本原則がDefiに適用されることは確かです。

>

規制機関は通常、規制要件を満たすために標準化されたKYCフレームワークに従います。

-

ファイルまたは非ファイル(顧客認識プログラム/CIP)で顧客のアイデンティティを確認します。

-

制裁、政治的公人(PEP)、ネガティブメディアリスト、顧客職業、予想される活動などにより、顧客のリスクを評価します。

-

継続的な監視後のモニタリングは、アンチマネーロンダリングモニタリング、ネガティブメディアリスト、およびアクティビティのピークのリストに含まれているかどうか。

現在、個々のアカウントの開きは、KYCプロセスの3つのステップすべてを繰り返します。これには、個人が同じファイルと情報を何度も送信する必要があります。新しい銀行口座を開設することは頻繁な問題ではないため、顧客は通常、KYCを繰り返すことによって引き起こされる不便さを強く感じません。ただし、defiでは、人は毎日10個または15個のプロトコルと対話する場合があります。フラストレーションを引き起こし、Defiを従来の金融システムのデジタルバージョンに変えるために、複数回KYCを完了する必要があります。

別の選択肢があります:ポータブルKYC。

Dappは、基本的に監督の対象ではない現在の環境であろうと、将来的にはAML/KYC規制が将来公布される場合でも、これを達成するユニークな機会を持っています。不確実な環境では、パブリックブロックチェーンテクノロジーを使用すると、ユーザーはIDドキュメントを送信したり、AML監視リストに従って名前をスクリーニングしたり、チェーンアクティビティをスキャンしてAMLのリスクを見つけたり、各チェックの証明をウォレット内に保管したりできます。その後、ユーザーはライセンスDAPPと対話でき、スマートコントラクトはKYCチェックに合格していないユーザーをフィルタリングできます。

この方法は、ファイルを繰り返し送信するというトラブルに耐える必要がないため、個人に適しています。また、DAPPに大きなメリットをもたらし、制裁とマネーロンダリングの違反のリスクを危険にさらさないようにします。

DAPPはAML/KYC規制に縛られており、Portable KYCを使用して、監督義務のあらゆる側面を満たすことができます。ただし、規制上のDAPPは、意思決定を行うために顧客の基礎となる文書に完全にアクセスする必要があります。顧客文書はパブリックブロックチェーンに保存することはできませんが、規制事業体はサービスプロバイダーを雇ってAML/KYCの義務を果たすのを支援することができます。したがって、ポータブルKYCサービスプロバイダーは、顧客ドキュメントを保存してエンティティに送信できるため、ユーザーを入力するかどうかを決定できます。

今後のDEFIプロトコルは、革新的なコンプライアンスソリューションの需要を強調しています。Portable KYCは、ユーザーの利便性と規制要件のバランスをとる実用的な方法を提供し、DAPPがコンプライアンスコストを削減し、リスクを減らすことができるようにします。今の準備を通じて、Defi組織は、より規制上の未来へのスムーズな移行を確保することができ、それによって生態系の信頼とタフネスを培います。