Fuente: GlassNode; Compilación: Wuzhu, Bittain Vision

resumen

-

Bitcoin ha aumentado de $ 35,000 a un máximo local de $ 104,000, gracias a un aumento sustancial en el volumen de transacciones en la cadena.

-

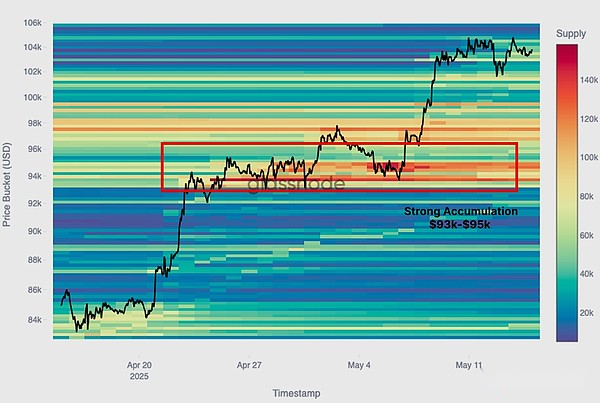

Especialmente en el rango de $ 93,000 a $ 95,000, una gran cantidad de operaciones parecen haberse negociado, que ahora es un nivel clave de soporte a corto plazo.

-

Los flujos de capital de la mancha fuera de la cadena también se volvieron positivos, la presión de compra neta de Coinbase fue fuerte, mientras que la presión de venta de Binance se debilitó.Esto muestra que el comportamiento de «Comprar en Dips» aún domina los dos principales intercambios.

-

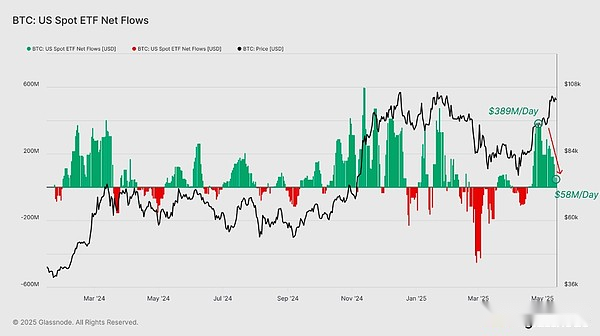

Las entradas de ETF alcanzaron un máximo de $ 389 millones por día el 25 de abril, ayudando a impulsar el aumento de Bitcoin, pero desde entonces se ha ralentizado a $ 58 millones más modestos por día.

-

El mercado de contratos perpetuos parece estar detrás del mercado spot, ya que las posiciones abiertas son causadas por breve exprimaciones, lo que conduce a la liquidación de muchas cuentas que apostan por el aumento de Bitcoin.

Demanda de manchas positiva

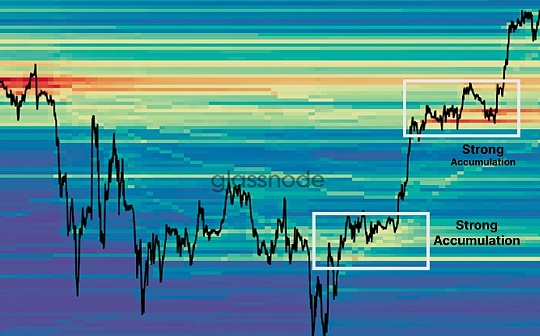

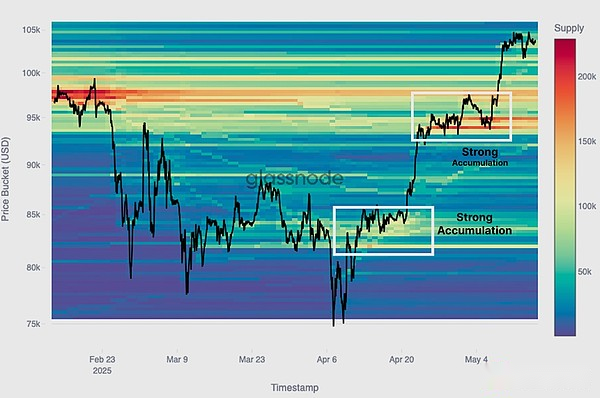

Desde que alcanzó un mínimo de $ 75,000 el 9 de abril, el mercado de Bitcoin ha experimentado un fuerte rebote impulsado por el punto, con una fase de acumulación horizontal clara entre cada aumento.

Podemos ver este patrón paso a paso en el mapa de calor de distribución de base de costos (CBD) que muestra los grupos de suministros acumulados en los últimos tres meses a niveles de precios similares.

A partir de esto, podemos ver el mecanismo de acumulación formado antes de cada aumento, que finalmente alcanzó los US $ 104,000 en la última ronda de aumento.

Mirando los últimos 30 días, todavía podemos ver esoUn área clave de financiación surgió entre $ 93,000 y $ 95,000. Esta gama es muy consistente con el punto de referencia de costos para los titulares a corto plazo (que representan a los inversores que ingresan al mercado en los últimos 155 días).

por lo tanto,Si el mercado ve un retroceso a corto plazo, es probable que la región se convierta en un fuerte nivel de apoyo, lo que representa que los inversores pueden ver el área de valor de la demanda nuevamente.

Desviación positiva del flujo de manchas

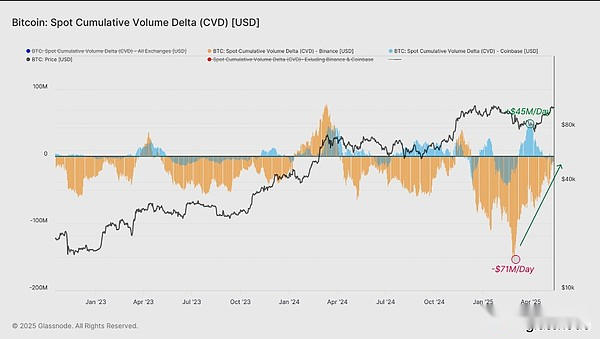

Además de estas señales en cadena, los indicadores de flujo de pedidos fuera de la cadena también pueden proporcionar información valiosa para comprender el sentimiento y el sesgo del mercado.Uno de estos indicadores es el incremento acumulativo de volumen spot (CVD), que rastrea la presión de la compra o venta neta en el libro de pedidos spot.Podemos evaluar la desviación de fuerza y dirección del mercado spot estudiando este indicador de las principales plataformas de negociación.

La siguiente figura resalta las métricas Spot CVD para Binance y Coinbase.Coinbase ha estado en una compra neta continua desde mediados de abril, con CVD alcanzando un máximo de +$ 45 millones por día, de acuerdo con la tendencia alcista del mercado acelerado.Por el contrario, el mercado de Binance ha cambiado de una fuerte presión de venta neta de -71 millones a mediados de marzo a un diario más suave de $ 9 millones hoy, lo que refleja una caída significativa en la presión del vendedor.

La consistencia entre el volumen acumulado en la cadena y la demanda de spot fuera de la cadena ayuda a determinar que el aumento del precio a $ 104,000 está respaldado por la actividad de compra de inmersiones reales.Idealmente, la convergencia de la fuerza del comprador en estas dos dimensiones continuará desempeñando un papel en el mantenimiento de la perspectiva alcista a mediano plazo.

Medición de los intereses de los inversores institucionales

La participación de los inversores tradicionales en el mercado de Bitcoin ha estado creciendo, especialmente desde el lanzamiento de ETF Spot.Monitorear las entradas y salidas de estos productos puede proporcionar perspectivas valiosas sobre las emociones, creencias y necesidades de los inversores institucionales.Vale la pena señalar que el 25 de abril, la entrada neta semanal promedio de las billeteras ETF alcanzó un pico de US $ 389 millones por día, lo que coincide con el aumento en la compra impulsada por los puntos y respalda el aumento del precio de Bitcoin a US $ 104,000.Desde entonces, las entradas de ETF han caído a aproximadamente $ 58 millones por día.

El flujo de fondos en estos ETF indica queEl interés de los inversores institucionales en Bitcoin sigue siendo relativamente fuerte, con entradas comparables al período de rebote del mercado antes de 2024.

Punto más alto

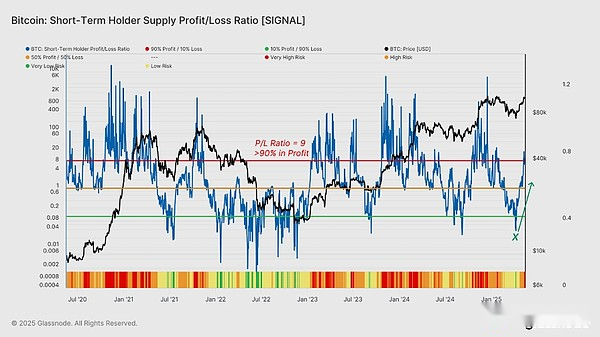

Como Bitcoin se cotiza actualmente ligeramente por debajo de su máximo histórico de $ 109,000, el mercado está comenzando a reaparecer signos de emoción.Una de las herramientas más sensibles para rastrear este cambio es el titular a corto plazo (STH) suministro de la relación de pérdida de ganancias, que refleja los cambios de humor en los inversores activos.

El indicador fue particularmente importante en el retroceso del 7 de abril, cuando la relación cayó a 0.03, lo que indica que casi todo el suministro de STH estaba en un estado de pérdida.El mercado alcanzó ese nivel cuando alcanzó un mínimo de $ 76,000, y desde entonces la relación se ha disparado por encima del umbral clave de 9.0, lo que significa que más del 90% del suministro STH ahora ha vuelto a la rentabilidad.

En términos generales, el alto valor puede ser consistente con las condiciones de mercado de alto riesgo porque los inversores comienzan a obtener ganancias.Estas condiciones pueden durar un tiempo, pero si las nuevas entradas de demanda se ralentizan, generalmente preceden a la fase de obtención de ganancias o la formación de un top local.

Mientras la relación sea mucho más alta que el nivel de equilibrio de 1.0, a menudo se puede mantener el impulso alcista.Sin embargo, cualquier fenómeno de ruptura sostenida por debajo de este nivel puede indicar un cambio importante en el poder del mercado y puede experimentar un agotamiento de tendencias.

Comienza el retratamiento de ganancias, pero todavía hay espacio para

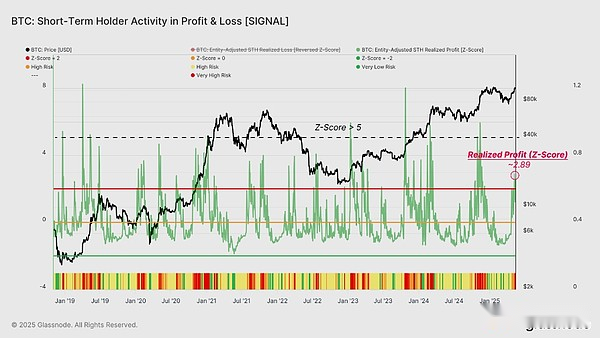

Dado que los titulares a corto plazo (STHS) actualmente tienen ganancias no realizadas, es normal que esperen un aumento en la actividad de obtención de ganancias.Monitorear el rebote de comportamiento en este grupo es clave para juzgar cuando el agotamiento de la demanda puede acercarse a las posibles tops locales.

Recientemente, el margen de las ganancias obtenidas de STH se ha disparado a casi +3 desviaciones estándar por encima del promedio de 90 días, lo que refleja un aumento significativo en las ganancias.El más alto de todos los tiempos del indicador ha subido a más de +5 desviaciones estándar en el ciclo pasado, especialmente durante el período en que los precios subieron a sus máximos de todos los tiempos.Esto muestra queA menudo es necesario tener una presión más fuerte para tomar ganancias para abrumar la entrada de la demanda.

El mercado de derivados se queda atrás

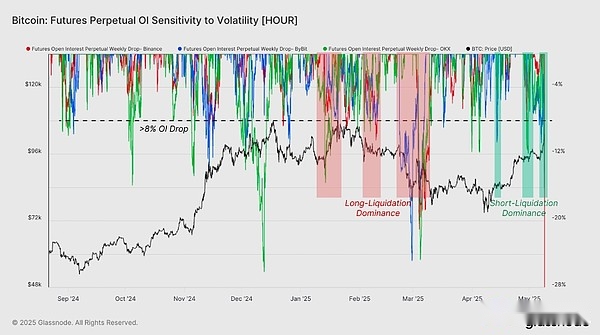

Si bien la fuerte tendencia en el mercado spot está estrechamente relacionada con el reciente rebote, tarda más tiempo en que los comerciantes en los mercados de derivados se ajusten.Una herramienta más efectiva para medir el sentimiento del mercado en este espacio es el contrato abierto (OI) en el mercado de contratos perpetuos, denominados en Bitcoin (BTC).El seguimiento de los cambios semanales en los contratos abiertos (OI) en las principales plataformas puede ayudarlo a ver si los especuladores esperan tendencias del mercado o están sorprendidos por las tendencias del mercado.

Desde enero de 2025, el indicador ha demostrado su practicidad en la identificación de puntos de que los inversores están sorprendidos por la tendencia del mercado, y los inversores a menudo se ven obligados a cerrar sus posiciones.Durante el período en que el precio cayó por debajo de $ 80,000, el mercado experimentó múltiples contracciones de posiciones abiertas (OI) con más del 10% de contracción semanal.Esto muestra claramente queA medida que el precio se acerca al nivel de liquidación, las posiciones largas apalancadas excesivamente se ven obligadas a cerrar.

Curiosamente, se ha producido una situación similar en el reciente rebote de más de $ 90,000, y un contrato abierto (OI) también ha experimentado un contrato similar, pero esta contracción indica una posición corta.Dichas oscilaciones son características de los restos saludables de las posiciones derivadas y generalmente se ven en las primeras etapas de las nuevas tendencias del mercado.El surgimiento de tales exprimaciones sugiere que este rebote ha despejado demasiada influencia, sentando las bases para una tendencia ascendente más fuerte.

A medida que se eliminaron las posiciones cortas apalancadas, el número de contratos de futuros abiertos cayó en un 10%, de 370,000 BTC a 336,000 BTC.Esta disminución nos da una comprensión general de la escala de breve apretón.Este proceso también reduce la probabilidad de eventos de desapalancamiento poco saludables y puede debilitar la posibilidad de la volatilidad de los precios a corto plazo.

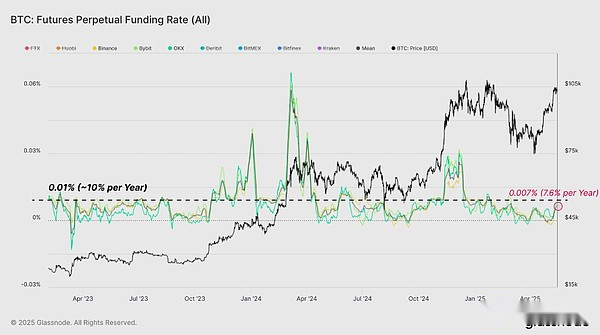

Las posiciones largas relativamente ligeras en el mercado de contratos perpetuos son otra señal clave de que los derivados se están poniendo al día con el impulso del mercado spot.Las tasas de financiación en los intercambios importantes son una de las herramientas más efectivas para medir estas tendencias direccionales del mercado, y en las últimas semanas, las tasas de financiación se han mantenido neutrales a pesar del impulso alcista del mercado.

Como se muestra en la siguiente figura, las tasas de financiamiento promedio e individual se han recuperado constantemente desde finales de abril, y actualmente están rondando el 0.007% (7.6% anualizado).Este aumento refleja un cambio positivo, lo que indica queLa preferencia del mercado de contratos perpetuo por la exposición larga no es excesiva.El largo apalancamiento en el mercado parece estar limitado en este momento, lo cual es una señal saludable.

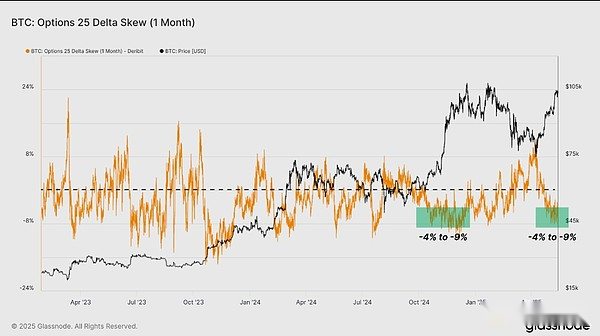

El mercado de opciones se está calentando

Opciones Los datos del mercado, especialmente a través de una pendiente delta de 1 meses, pueden encontrar una perspectiva complementaria para observar el sentimiento del mercado.Este indicador se calcula por volatilidad implícita (IV) de 25 opciones de venta delta menos la volatilidad implícita de 25 opciones de compra delta.por lo tanto,Una pendiente negativa indica que la opción de compra tiene un precio más alto que la opción PUT, lo que indica que los comerciantes están apostando por la tendencia alcista de manera más agresiva, lo que a menudo es un signo de posible sentimiento alcista.

Actualmente,25 Delta Slope (1 mes) ha caído a -6.1%, lo que significa que la volatilidad implícita de las opciones de compra es significativamente mayor que la de las opciones de venta.Esto refleja un cambio claro en el comportamiento del apetito de riesgo, ya que los operadores de opciones tienden a ser especulaciones optimistas en lugar de cubrir los riesgos a la baja.

Si bien la inclinación negativa sostenida no es una señal clara en sí misma, la inclinación negativa sostenida, especialmente después de un fuerte aumento, suele ser consistente con el aumento del optimismo del mercado.Para mantener el mercado de opciones en sincronía con la dinámica de manchas alcista, queremos que esta desviación permanezca por debajo o cerca de los niveles neutrales, aumentando así la confianza en la fuerza del rebote.

en conclusión

El rebote de Bitcoin a su máximo histórico es impulsado principalmente por el mercado Spot, basado en fuertes posiciones en la cadena y los flujos de capital fuera de la cadena de apoyo. La demanda parece provenir principalmente de grandes intercambios de puntos como ETF spot y Coinbase.La aparición de niveles de soporte de referencia de costo clave alrededor de $ 95,000 y el enfriamiento de la presión del vendedor han fortalecido aún más la intensidad de esta tendencia alcista.

Sin embargo, los mercados de derivados parecen ponerse al día, con contratos abiertos y tasas de financiación no completamente alineadas con el creciente impulso del mercado spot.Las posiciones en el mercado de opciones reflejan una perspectiva cautelosa pero optimista, y hay pocos signos de apalancamiento largo excesivo en el mercado de futuros en la actualidad.