Auteur: Esme Zheng, OKX Ventures

Dans l’environnement du marché actuel, les «actifs du monde réel» (RWA, actifs réels) augmentent rapidement.En juillet de cette année, Coingecko a souligné dans son rapport de l’industrie cryptographique du T2 2024 que Meme Coin, Artificial Intelligence et RWA sont devenus les catégories les plus chaudes, représentant 77,5% du trafic réseau.

Les géants financiers traditionnels tels que Citigroup, BlackRock, Fidelity et JPMorgan Chase sont également entrés sur le marché.Selon Dune Analytics, le récit de RWA s’est classé deuxième en croissance cette année, en hausse de 117%, juste derrière Meme.Cet article triera complètement le statut de développement actuel et les opportunités futures de la piste RWA.

Tl; dr

-

RWA est l’un des champs Defi à la croissance la plus rapide, avec TVL doublé en 2023 et la valeur des actifs en chaîne a également augmenté de 50% depuis le début de 2024 à ce jour, jusqu’à 12 milliards de dollars américains (à l’exclusion des stablecoins).Parmi eux, la plus grande proportion de la croissance la plus rapide est le marché privé du crédit (représentant 76%), les produits obligataires américains (représentant 17%), et les proportions plus grandes restantes sont des stalins métalliques précieux, des jetons immobiliers, etc. dirigés par l’or , etc. .

-

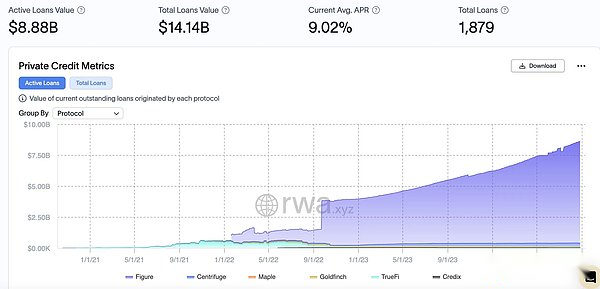

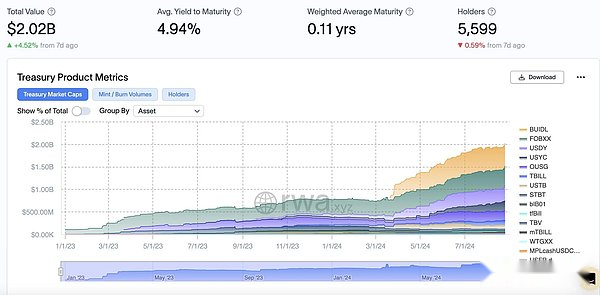

Actuellement, près de 15 émetteurs traditionnels fournissent plus de 32 produits liés aux obligations américaines à tokenisés, avec un actif total dépassant 2 milliards de dollars, une augmentation de 1627% par rapport au début de l’année.Les six protocoles de crédit en chaîne traditionnels, figure, centrifugeuse, érable, Goldfinch, TrueFi, CrediX, etc., ont un montant total de prêt actif de 8,88 milliards de dollars, une augmentation de 43% par rapport au début de l’année.

-

Après l’adoption réussie sur la tête des stablescoins et des marges d’intérêt nettes attrayantes pour les émetteurs centralisés hors chaîne, la prochaine phase de l’évolution de la RWA sera motivée par l’émission de trésorerie américaine tokenisée.Dans le processus, les détenteurs de jetons acquièrent la plus grande part de la marge d’intérêt nette en investissant directement dans des actifs réels avec une courte maturité, une forte liquidité et soutenu par le gouvernement américain.

-

Le marché des prêts à crédit privé en chaîne est confronté à des défis majeurs après l’effondrement des dettes de mauvaises financières centralisées et connaît désormais une reprise motivée par le récit de la RWA, bien que le crédit total sur chaîne représente actuellement moins de 0,5% des 1,5 $ traditionnels de 1,5 $ Tillion Market privé.

-

La tokenisation réelle des actifs implique un grand nombre d’émission d’actifs, de négociation et d’autres opérations dans les scénarios de demande du domaine financier traditionnel.La RWA doit exister dans la «finance de confiance» ou la «finance vérifiable» et doit être une «crypto-monnaie réglementée».Surtout dans le contexte des stablecoins, ils nécessitent toujours une grande participation d’intermédiaires hors chaîne pour l’audit, la conformité et la gestion des actifs, qui nécessitent tous une base de confiance.

-

La logique de base de la RWA est de cartographier les droits de revenu des actifs financiers dans le monde réel (tels que des actifs générateurs d’intérêts tels que les obligations du Trésor américain, les titres à revenu fixe et les actions comme les actions) à la blockchain, et à obtenir le ON -Chaine des actifs grâce à la chaîne hypothécaire.Pour les actifs physiques tels que l’or et l’immobilier, ils sont introduits dans la technologie de la chaîne et de la blockchain est utilisé pour améliorer la commodité des transactions et la transparence.

-

Dans le contexte de la hausse des taux d’intérêt continue de la Fed et de la réduction du bilan, les taux d’intérêt élevés ont considérablement affecté l’évaluation des marchés des risques, et la réduction du bilan a largement extrait la liquidité sur le marché de la cryptographie, entraînant le déclin continu du taux de rendement du marché Defi.Les plus populaires sont similaires à l’achat à grande échelle par Makerdao d’obligations américaines en tant qu’actifs de réserve. Monde pour le taux de rendement des actifs financiers du monde réel.

-

Un grand nombre de stablescoins circulant sur le marché.Les stablescoins centralisés privatiseront les bénéfices et socialiseront les pertes.De plus en plus de types d’actifs RWA sont nécessaires pour utiliser efficacement ces stablescoins, générer des rendements aux utilisateurs et apporter plus de liquidités sur le marché Defi.

-

Pour les grands gestionnaires d’actifs bien connus tels que Franklin Templeton et WisdomTree, la tokenisation représente l’ouverture de nouveaux canaux de distribution pour atteindre de nouvelles bases clients qui préfèrent stocker les actifs numériquement sur la blockchain plutôt que stockés dans une maison de courtage ou un compte bancaire traditionnel.Pour eux, les factures de trésorerie tokenisés sont leur « marché de la plage ».

-

Le domaine financier traditionnel fait de plus en plus attention à la combinaison avec la technologie Defi, réduisant les coûts et augmentant l’efficacité grâce à la tokenisation des actifs et en résolvant des problèmes inhérents à la finance traditionnelle.La cartographie des actifs réels (tels que les actions, les dérivés financiers, la monnaie, les capitaux propres, etc.) sur la blockchain élargit non seulement la portée de l’application de la technologie du grand livre distribué, mais rend également l’échange et le règlement des actifs plus efficaces.En plus d’explorer de nouveaux canaux de distribution, nous nous concentrerons davantage sur l’amélioration importante de l’efficacité et l’innovation apportées par la technologie au système financier traditionnel.

-

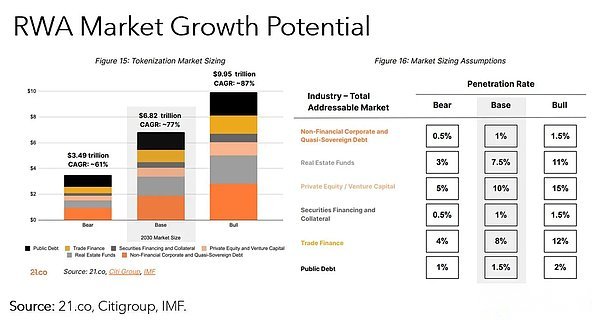

Les actifs en chaîne de la RWA sont d’environ 12 milliards de yuans, plus la valeur marchande globale des stablées dépasse 180 milliards de dollars américains.Grâce à la technologie de la blockchain, la numérisation des actifs financiers traditionnels peut non seulement améliorer la transparence et l’efficacité, mais aussi attirer davantage d’utilisateurs pour entrer ce marché émergent.Selon les rapports de CO, Citi et du FMI, la valeur totale des actifs tokenisés dans les années 2030 devrait avoir la possibilité de passer à 6,8 billions de dollars dans la situation du marché sous-jacent.

-

Le crédit privé et les obligations du Trésor américain sont les principaux actifs de la tokenisation – les deux marchés sont passés de millions de dollars à un marché d’emprunt avec une valeur totale de prêt de 8,8 milliards de dollars (croissance annuelle de 63%) et un marché des obligations du Trésor avec une valeur totale de prêt de la valeur totale de prêt de la valeur de prêt totale de la valeur totale de prêt de la valeur de prêt totale de la valeur totale de prêt de la valeur de prêt totale de la valeur de prêt totale de la valeur de prêt totale de la valeur de prêt total de la valeur de prêt total de la valeur de prêt total de la valeur de prêt total de la valeur de prêt total de la valeur de prêt total de la valeur totale de prêt de la valeur totale de la valeur de prêt total de 2 milliards de dollars, respectivement (croissance annuelle de 2100%).Le trésor tokenisé reste un domaine émergent avec un grand potentiel – Franklin Templeton, Blackrock et Wisdomtree sont les premiers leaders dans ce domaine.

-

Les politiques de la Fed ont un impact direct et significatif sur l’expansion et le modèle du secteur RWA Defi:

-

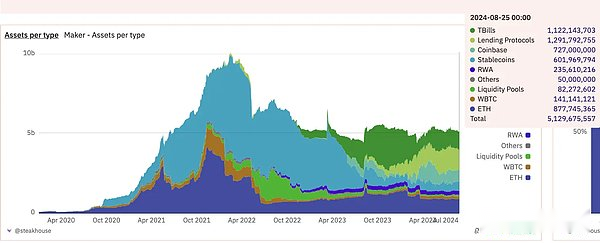

Au troisième trimestre de 2022, RWA soutenu par le crédit privé a représenté 56% du TVL total de RWA, tandis que les actions RWA soutenues par le Trésor américain étaient de 0%.

Au troisième trimestre de 2023, la part de RWA soutenue par le crédit privée de RWA TVL est tombée à 18%, tandis que la part de RWA soutenue par le Trésor américain a augmenté à 27%.

Jusqu’à la fin de cet article fin août 2024, RWA soutenu par le crédit privé a représenté 76% du TVL total, et la part de RWA soutenue par le Trésor américain s’est stabilisé à 17%. -

Intérêts institutionnels et nouveaux produits, par ex.

-

Des institutions telles que BlackRock et Superstate ont lancé de nouveaux produits d’obligations de trésorerie en chaîne et des fonds de billets en T.

-

Ondo lance Usdy, la coopération de Centrifugeuse avec Maker et Blocktower, etc.

-

Infrastructure complète, par ex.

-

M ^ 0 Labs développe un middleware stablecoin au niveau institutionnel, qui peut être utilisé comme élément constitutif pour d’autres produits.

-

ONDO Global Markets crée un système bidirectionnel pour permettre un transfert transparent entre les jetons sur chaîne et les comptes hors chaîne.

-

La combinaison de Defi, par exemple

-

Morpho permet la création de coffres-forts non gérés qui dépassent RWA aux utilisateurs Defi; en conjonction avec Centrifugeuse pour soutenir les prêts hypothécaires.

-

TrueFI lance Trinity, permettant aux utilisateurs de déposer des obligations américaines à tokenisés en tant que garantie aux actifs de menthe qui peuvent être utilisés dans Defi qui sont fixés au dollar américain.

-

Diversification des avoirs de DAO (fabricant)

-

Adresse unique: Au 31 août 2023, un total de 3 232 UAS détenaient des actifs RWA.Le 26 août 2024, il y a eu un total de 61 879 adresses de détention, soit une augmentation de 1 815%.

-

L’âge moyen de l’adresse: 882 jours (environ 2,42 ans), indiquant que ces utilisateurs sont actifs depuis vers avril 2021.

-

Âge moyen RWA: 375 jours, indiquant que ces actifs sont relativement nouveaux dans les adresses.

-

L’adresse la plus ancienne pour interagir avec RWA remonte au 22 mars 2016 et a connu 2 718 jours.

-

La distribution montre que l’adresse du portefeuille est d’environ 700 à 750 jours à un âge concentré.

-

& lt; 1 an: 17% (545 adresses)

-

1 à 2 ans: 27% (885 adresses)

-

2 à 3 ans: 36% (1 148 adresses)

-

Plus de 3 ans: 20% (654 adresses)

-

Pièce de monnaie stable

-

Les stablescoins centralisés dominent toujours: USDT représente près de 70% de la part de marché, soit environ 114,57 milliards de dollars

-

La part de marché des stablescoins décentralisées reste stable: DAI représente 3%, avec une valeur de marché d’environ 5,19 milliards de dollars;

-

Il y a environ 300 millions de stablescoins stockés dans des échanges centralisés, ce qui représente 13,2% de l’offre totale; , Base, avalanche, chaîne de polygones.

-

Déséquilibre de la distribution de la valeur: Les stablescoins centralisés ont tendance à privatiser les bénéfices, mais socialisent les pertes potentielles, entraînant une distribution inégale des avantages.

-

Transparence manquante: les stablescoins centralisés comme Tether et Circle ont de graves problèmes de transparence, et les utilisateurs sont obligés de prendre des risques inutiles.Par exemple, lors de la faillite de la SVB, le marché n’a pas pu savoir si Circle ou Tether avait une exposition financière à SVB, ni dans les banques de leurs réserves.De même, Tether utilise certaines des réserves pour les activités de prêt et d’investissement.Selon un rapport d’audit émis par TBO, environ 5% des réserves ont été prêtées, environ 4% investis dans des métaux précieux et environ 2,5% sont classés comme autres investissements.Ce modèle d’exploitation de l’attache le rend sensible aux courses bancaires, et le resserrement des liquidités pourrait devenir un événement de cygne noir potentiel.

-

L’évolutivité des stablecoins décentralisées est limitée: les stablecoins décentralisés sont confrontés à des difficultés d’expansion car elles nécessitent généralement une sur-collatéralisation de grandes quantités d’actifs.À mesure que la demande de marché des stablescoin augmente, se fier uniquement à un seul actif cryptographique en tant que garantie peut ne pas répondre à la demande.De plus, les stablecoins algorithmiques mal conçus ont échoué à plusieurs reprises, exposant les risques de sous-collatéralisation et d’instabilité des mécanismes.

-

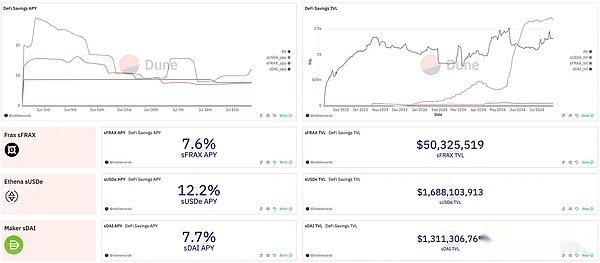

Ethena: fournit une APY relativement élevée, jusqu’à 12,2%, et le Susde TVL actuel est d’environ 1,7 milliard;La stratégie de haies Delta adoptée par Ethena est particulièrement attrayante dans un environnement du marché haussier.Dans les cas où les positions longues dominent, les taux de financement sont souvent favorables aux détenteurs de courts.Cette stratégie permet à Ethena d’attirer des commerçants qui souhaitent couvrir la volatilité du marché et de profiter des taux d’investissement positifs pendant un marché haussier tout en restant stable.

-

Maker (maintenant Sky): APY 7,7%, SDAI TVL est d’environ 1,3 milliard; Jusqu’à 8% depuis le taux de rendement, les dépôts ont augmenté de 197% et la valeur marchande s’est stabilisée à plus de 5 milliards de dollars.Le TVL collatéral est de 7,74 milliards de dollars US, avec un taux collatéral de 147%.Maker intègre les obligations du Trésor américain dans son portefeuille, diversifiant ses sources de revenus et améliorant la stabilité des revenus.Intégrez STETH promis et utilisez-le comme garantie pour la menthe DAI.La pénalité de réduction de 15% pour les engagements a également été levée, favorisant la stabilité et alignant les intérêts des détenteurs de la durabilité de l’écosystème.

-

La raison pour laquelle Dai est capable de s’épanouir dépend en grande partie des énormes subventions payées par les détenteurs de courbe à 3pool, offrant un douve de solides fosses.Alors que le fabricant se transforme en un écosystème du ciel plus centralisé, cette stratégie, bien que pragmatique, a provoqué une controverse généralisée dans la communauté.Beaucoup de gens craignent que le changement de l’USDS amène les créateurs à perdre son avantage décentralisé d’origine et finalement à consommer par des alternatives plus fiables.Il reste à voir si elle peut réaliser sa vision d’augmenter rapidement l’échelle de l’écosystème du ciel en combinant à l’avenir des modèles de dette américaine et de subdao.

-

En conséquence, la liquidité a choisi un chemin complètement opposé.Son V2 $ Bold, un stablecoin entièrement natif Ethereum soutenu uniquement par ETH (et LST), attirera beaucoup de garanties par les mécanismes actuels.Le CDP s’en tient-il à la décentralisation et à la résilience maximales en fera-t-elle un produit de niche de niche?Nous attendons avec impatience que les utilisateurs votent avec leur argent réel.

-

La popularité croissante des actifs à faible volatilité dans le champ de stablecoin.Après le cycle d’éducation précédent, tout le monde est devenu plus conservateur et rigoureux dans le contrôle des risques sous-jacent des actifs financiers cryptographiques, en particulier dans la sélection des mesures de garantie et de contrôle des risques derrière l’émission de devises. La plupart des projets de stablecoin algorithmiques à haut risque représentés par Luna ont disparu.

-

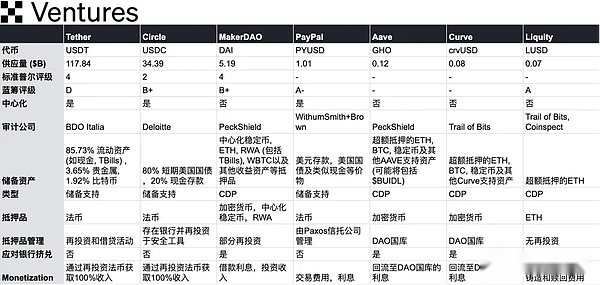

En raison de la ligne commerciale claire et simple, les coûts réglementaires sont plus contrôlables et cohérents.Les grandes sociétés financières commencent à cibler des entreprises de stablecoin relativement rentables et faciles à entrer.Le PYUSD de Paypal a atteint 1 milliard d’émissions, et sa valeur marchande a augmenté de 155% depuis son annonce le 29 mai, et l’offre en chaîne de Pyusd a également augmenté de près de 4685%.De même, JD.com prévoit de lancer un stablecoin fixé au dollar de Hong Kong essaie également d’obtenir une part du tarte ici et de rechercher de nouveaux points de croissance pour la finance numérique.

-

Les cercles attendent toujours des directives plus législatives, en particulier en termes de rapports de réserve et de liquidités.Circle a toujours mis l’accent sur la transparence et est passé de Grant Thornton à Deloitte pour des audits pour renforcer la confiance dans ses réserves.Le problème de transparence de Tether est depuis longtemps controversé.Bien que Tether affirme que tous ses USDT sont soutenus par des réserves de monnaies fiduciaires équivalentes, il y a eu un manque de transparence concernant des détails spécifiques et des audits indépendants concernant ses réserves.En 2024, les régulateurs américains font pression pour plus de transparence et de conformité, et Tether devrait également être lié par ces exigences.

-

Crédit privé:

-

Exigences de financement:

-

Entreprises: Dans le monde réel, de nombreuses entreprises (en particulier les PME) ont besoin d’un financement à faible coût pour soutenir les opérations, l’expansion ou le chiffre d’affaires à court terme des capitaux.

-

Difficultés de financement: Les procédures de prêt des institutions financières traditionnelles sont complexes et prennent du temps, ce qui rend difficile pour les entreprises d’obtenir rapidement les fonds dont ils ont besoin.

-

Tokenisation de l’accord de crédit:

-

Tokénisation: Par des protocoles de crédit de tokenisage, les institutions financières peuvent convertir les instruments de dette en jetons qui peuvent être échangés en chaîne.Ces jetons représentent des instruments de dette tels que des prêts ou des comptes débiteurs pour l’entreprise.

-

Simplification du processus: la tokenisation simplifie le processus de financement, permettant aux entreprises d’obtenir des fonds plus rapidement et plus efficacement.

-

Opportunités connexes:

-

Haut rendement: l’investissement dans un crédit privé peut souvent entraîner des rendements plus élevés que les instruments de dette traditionnels, car les entreprises sont disposées à payer des taux d’intérêt plus élevés en échange d’un financement rapide.

-

Portfolio diversifié: le crédit privé offre aux utilisateurs des opportunités diversifiées pour diversifier les risques.

-

Risques et défis:

-

Difficulté à comprendre: il peut être difficile pour les utilisateurs de comprendre le mécanisme de fonctionnement du crédit privé, en particulier les pièces impliquant des actifs hors chaîne.

-

Risque de défaut: les utilisateurs craignent que l’emprunteur puisse s’enfuir, ce qui entraîne un prêt par défaut.Surtout si les audits d’actifs hors chaîne sont opaques, les emprunteurs peuvent utiliser un bon à recevoir pour emprunter de l’argent sur plusieurs plates-formes, augmentant le risque de défaut.

-

Maple Finance: fournit un crédit privé sur chaîne, offrant un financement rapide pour les entreprises grâce à des accords de crédit tokenisés et à fournir aux prêteurs des opportunités d’investissement à haut rendement.

-

Centrifugeuse: plate-forme de contrepartie;

-

Paiement automatique des contrats intelligents: Une fois les conditions prédéfinies remplies, le contrat intelligent peut automatiquement effectuer des paiements au fournisseur.Définissez un mécanisme de traitement par défaut clair pour déclencher automatiquement des contrats intelligents pour protéger les intérêts des utilisateurs.

-

Tokenisation des factures: les factures peuvent être tokenisées pour faciliter leurs transactions et fournir des liquidités aux fournisseurs.

-

Audit transparent: la blockchain fournit un grand livre immuable qui simplifie l’audit et la diligence raisonnable.Cependant, il est toujours nécessaire de mener des audits stricts des actifs hors chaîne par le biais d’institutions d’audit tierces indépendantes pour assurer l’authenticité et l’unicité des actifs et réduire les risques d’emprunt multi-plate-forme.

-

Évaluation des risques: introduire un système de notation de crédit sur chaîne pour effectuer des évaluations des risques pour les entreprises d’emprunt et aider les utilisateurs à prendre des décisions plus intelligentes.

-

Transactions lentes et opaques: la blockchain améliore la transparence de la finance de la chaîne d’approvisionnement et accélère les transactions, bénéficiant à tous les participants.

-

Coûts de transaction élevés: les contrats intelligents peuvent automatiser de nombreux processus de financement de la chaîne d’approvisionnement, réduisant les documents et les intermédiaires, réduisant ainsi les coûts.

-

Canaux de crédit: Defi peut fournir des canaux de financement plus démocratiques aux PME (PME) qui ont traditionnellement un pouvoir de négociation plus faible.

-

Produits d’obligations du Trésor:

-

Rendement: Obligations du Trésor américain à court terme & GT;

-

Le changement net précédent dans la politique monétaire de la Réserve fédérale a poussé les taux d’intérêt de référence à son plus haut niveau depuis 2007 (5,33).Apporter une nouvelle demande pour certains types de RWA pour les utilisateurs natif-DEFI qui recherchent des rendements plus élevés sur les actifs cryptographiques

-

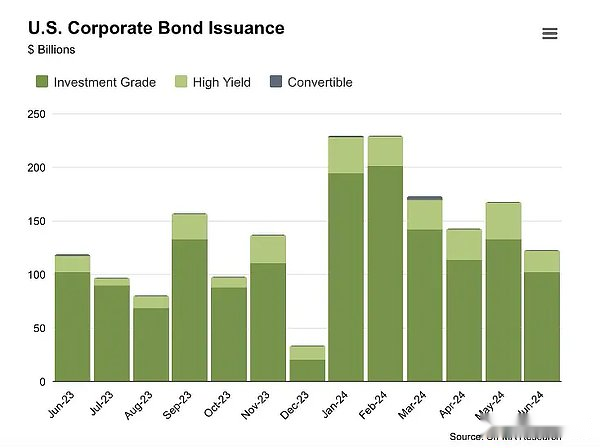

Les obligations du Trésor américain sont des titres de créance soutenus par le gouvernement (qui sont largement considérés comme des types de revenus relativement sûrs et fiables avec seulement le risque de défaut du gouvernement américain).Les obligations des sociétés, en revanche, sont des titres de créance émises par des sociétés qui peuvent fournir des rendements plus élevés par rapport aux obligations du Trésor, mais ont également des risques plus élevés.La taille du marché des obligations mondiales a augmenté à environ 7 billions de dollars, une augmentation en glissement annuel de 5,9%, ce qui indique que le marché mondial des titres à revenu fixe augmente toujours considérablement.Au cours des deux premiers trimestres de 2024 seulement, les sociétés américaines ont émis 1,06 billion de dollars d’obligations d’entreprise (plus de 1,02 billion au total des trois premiers trimestres de 2023).

-

Franklin Templeton: En 2021, le Franklin on-Chain U.S.Geverment Money Fund (FOBXX), le premier fonds de chaîne publique enregistré aux États-Unis.Le fonds a un rendement de 5,11%, avec une valeur marchande allant jusqu’à 400 millions de dollars américains, se classant parmi les plus grands produits obligataires américains en chaîne.

-

BlackRock (Securitize): Lancé BlackRock USD Institutional Digital Liquidity Fund ($ Buidl) sur Ethereum en mars 2024.Actuellement, il mène le marché avec une échelle de gestion des actifs de plus de 500 millions de dollars.

-

ONDO: a lancé le Trésor du gouvernement américain à court terme ONDO (OUSG), qui fournit des canaux pour acheter des obligations du Trésor américain à court terme, rapporte 68% et a une valeur marchande d’environ 240 millions de dollars.Une grande partie de OUSG investit dans BlackRock’s Buidl.ONDO propose également des stablescoins usdy avec une capitalisation boursière de plus de 300 millions de dollars.

-

$ Buidl (BlackRock Fund émis par Securitise), 510 millions de dollars, une augmentation trimestrielle de 74%;

-

$ FOBXX (Franklin Templeton), 428 millions de dollars, augmentation trimestrielle de 12%;

-

$ USDY (ONDO), 332 millions de dollars, augmentation trimestrielle de 155%;

-

$ USYC (Hashnote), 221 millions de dollars, croissance trimestrielle de 156%;

-

$ OUSG (ONDO), 206 millions de dollars, croissance trimestrielle de 60%;

-

$ TBill (OpenDeden), 101 millions de dollars, une croissance trimestrielle de 132%.

-

Définition: Les produits obligataires américains sont activement gérés par le gestionnaire de portefeuille désigné de la société, qui est responsable de la gestion du portefeuille d’investissement des actifs sous-jacents.

-

Caractéristiques: Optimiser les rendements et gérer les risques grâce à des stratégies d’investissement actives, et la méthode de gestion est plus proche de la gestion active traditionnelle des fonds.

-

Définition: Les produits Bond U.S. sont conçus pour représenter ou refléter certains instruments financiers, tels que les ETF cotés en bourse, qui ne sont pas sur la chaîne.

-

Caractéristiques: Il est généralement géré passivement, dans le but de réinscrire des instruments financiers existants par le biais de la technologie blockchain pour leur permettre d’être échangés et gérés sur la chaîne.

-

Certains grands produits institutionnels opèrent dans des juridictions réglementées, garantissant un minimum de risques juridiques et de conformité;Certains autres produits s’appuient davantage sur les gestionnaires de placements pour effectuer leurs responsabilités de gestion, et les investisseurs doivent évaluer soigneusement l’environnement juridique et le statut réglementaire de la juridiction dans laquelle ces produits sont situés.

-

La gestion active des produits repose sur les stratégies d’investissement des gestionnaires de fonds et les capacités d’exécution pour optimiser les portefeuilles d’investissement et maximiser les rendements.Ces produits sont principalement concentrés dans les obligations de trésorerie à court terme et les accords de rachat, qui sont conformes au modèle de courbe de rendement actuel.Les produits réenregistrés sont plus externalisés aux gestionnaires des ETF.

-

Certains grands produits institutionnels donnent accès via des applications mobiles officielles, améliorant l’expérience utilisateur, simplifiant le processus d’investissement et adapté aux investisseurs de détail autogérés.Certains autres produits ont des processus relativement complexes, impliquant plusieurs étapes des opérations manuelles et nécessitent des coûts d’apprentissage élevés.

-

Marchandise

-

immobilier

-

Demande du marché:

-

Situation du marché immobilier: Le succès des projets immobiliers tokenisés dépend en grande partie de la santé du marché immobilier.Dans certains domaines avec un marché immobilier lent (comme certaines parties du Japon et de Détroit), le manque de valeur spéculative et d’intérêt des investisseurs a rendu difficile les projets tokenisés pour attirer suffisamment d’acheteurs et d’investisseurs.

-

Distribution des revenus de location à long terme:

-

Gestion continue: l’immobilier tokenisé implique la distribution des revenus locatifs à long terme, qui nécessite une gestion et une maintenance immobilières continues.Cela augmente la complexité et le coût des opérations et nécessite le soutien d’une équipe professionnelle pour garantir la stabilité des revenus de location et la préservation de la propriété.

-

Opération Friction: La difficulté de dépôt et le retrait de la monnaie fiduciaire et la redistribution du loyer, de la vérification et des informations sur le fait que le loyer est réellement payé est transparent.

-

Liquidité insuffisante:

-

Défi des transactions: Bien que la tokenisation augmente l’accessibilité et la propriété partielle des investissements immobiliers, le manque inhérent de liquidité dans l’immobilier limite son adoption en chaîne.La nature à long terme des transactions immobilières et la petite taille des acheteurs rendent difficile la connexion des vendeurs aux acheteurs en chaîne.

-

Opérations traditionnelles: L’industrie fonctionne traditionnellement sur les systèmes traditionnels, et le passage à une plate-forme de blockchain prend du temps et de l’adaptation, en particulier pour les participants au marché habitués aux modèles de trading traditionnels.

-

Titres en stock:

1. État actuel de la piste RWA

1. L’offre et la demande de marché

Source: Dune / @Steakhouse

2. Taille du marché:

Source: 21.co, Citigroup, IMF

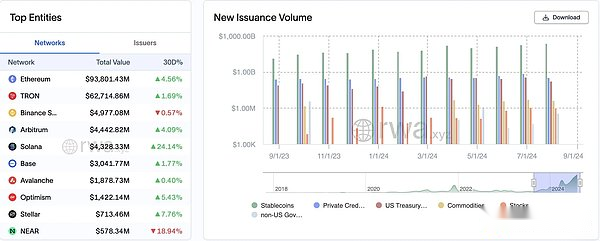

Source: rwa.xyz

Source: rwa.xyz

1) Promoteurs marketing:

RWA croît rapidement.À partir de 2024 à ce jour, la valeur sur chaîne de la monnaie non stable RWA a augmenté de 4,11 milliards de dollars, principalement à partir d’obligations du Trésor, de crédit privé et de jetons immobiliers.La croissance globale actuelle et l’amélioration écologique sont principalement attribuées aux trois aspects suivants:

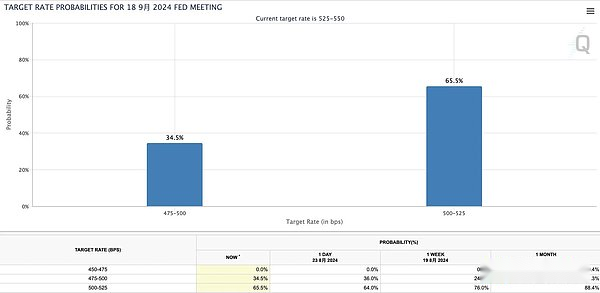

Compte tenu de la dernière déclaration du président de la Fed, Powell, la Fed a envoyé un signal dominant pour la première fois depuis le début du cycle de randonnée des taux, ce qui indique que son objectif est de passer de l’inflation à la croissance économique et à l’emploi.La tendance du cycle de baisse des taux d’intérêt s’est progressivement formée et devrait stimuler le retour des fonds à effet de levier.Actuellement, l’outil d’observation de la Fed CME montre que la possibilité d’une réduction de 25 points de base en septembre est la plus probable.Cependant, l’IPC et les données non agricoles en août seront publiées bientôt, et si les données dépassent les attentes, la probabilité d’une réduction de 50 points de base en septembre augmentera.

Avec la politique continue des taux d’intérêt élevé, T-bill restera le premier choix pour les fonds inactifs, et la tendance des baisses de taux d’intérêt continu aura un impact profond sur le marché.D’une part, un environnement de faible taux d’intérêt peut stimuler les investisseurs à rechercher des opportunités de rendements plus élevées et à conduire les capitaux dans le secteur Defi à haut rendement.D’un autre côté, la baisse des rendements des actifs traditionnels peut inciter davantage à la tokenisation RWA pour rechercher des rendements plus élevés sur la plate-forme Defi.À cette époque, le modèle de concurrence du marché peut changer, et plus de capitaux se déroulent dans des scénarios d’application RWA à haut rendement combinés à la technologie Defi, favorisant davantage le développement de l’ensemble de l’économie de la chaîne.

Source: CME Fedwatch

2) Portraits d’utilisateurs principaux:

Selon les statistiques de Galaxy Digital en l’année en 2023, la plupart de la demande en chaîne de la RWA est motivée principalement par un petit nombre d’utilisateurs natifs de crypto-monnaie, plutôt que des adoptants de crypto-monnaie nouvellement entrés ou des utilisateurs financiers traditionnels en chaîne.La plupart de ces adresses interagissant avec les jetons RWA sont actives sur la chaîne avant la création de ces actifs.Les données suivantes sont analysées uniquement pour les adresses qui détiennent des obligations de trésor tokenisées et des actifs de crédit privés traditionnels:

Nombre d’adresses divisées par groupe d’âge:

Selon les statistiques du rapport Transak, le nombre total de détenteurs de jetons RWA sur la chaîne Ethereum a dépassé 97 000 à la mi-2024, avec un total de plus de 205 000 adresses uniques.Les jetons ont ajouté environ 38 000 détenteurs l’année dernière.

Le volume global de trading Dex de jetons RWA a également connu une augmentation significative depuis le début de 2024.Le volume de négociation Dex en décembre 2023 était d’environ 2,3 milliards de dollars et a grimpé à plus de 3,6 milliards de dollars d’ici avril 2024.

Si loin de 2024, avec l’augmentation significative de l’adoption de la RWA par les institutions financières traditionnelles, nous pouvons prévoir que de plus en plus les utilisateurs financiers traditionnels entreront progressivement dans le domaine de la cryptographie, apportant une nouvelle dynamique de croissance et des fonds supplémentaires.

2. Explication détaillée des six actifs de base

Le marché RWA tokenisé est divisé en 6 grandes catégories en fonction des catégories d’actifs, et l’ordre de classement est: stablecoins, crédit privé, obligations d’État (obligations américaines), produits, immobilier, actions et titres:

Source: OKX Ventures, rwa.xyz, Statista, 21.co

La valeur marchande totale des actifs réels sur chaîne (RWA) est de 18,312 milliards de dollars américains, tandis que la valeur marchande totale des actifs traditionnels hors chaîne est de 685,5 billions de dollars américains.En supposant que la valeur marchande totale des actifs traditionnels hors chaîne augmente d’un point de base par jour (1 pb, 0,01%), cela entraînera une augmentation d’environ 6,85 milliards de dollars, près de 37% .De ce point de vue, même une légère croissance des actifs hors chaîne peut avoir un énorme effet de conduite sur les actifs sur la chaîne.

Les stablecoins affichent une correspondance claire du marché des produits (PMF) sur le marché et créent des opportunités de monétisation importantes.Prenez le premier trimestre de cette année comme exemple.

Situation du marché:

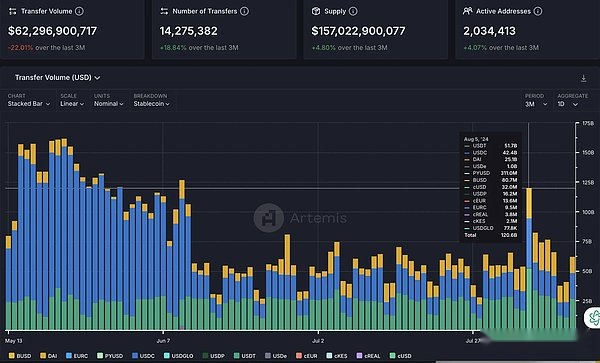

La valeur marchande actuelle de Stablecoins est d’environ 170 milliards de dollars, avec un volume de transactions mensuel pouvant atteindre 1,69 billion, dépassant 17 millions d’adresses actives mensuelles, et le nombre total de détenteurs dépasse 117 millions.

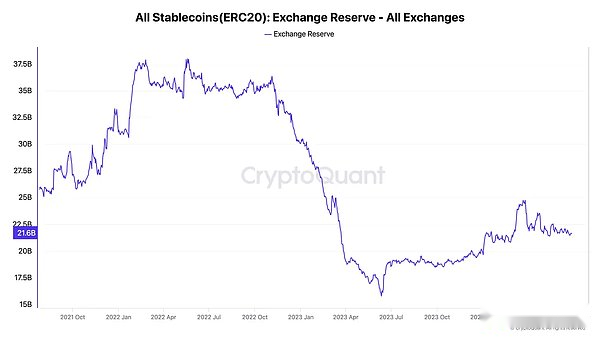

Source: cryptoque, Artemis

Problèmes du marché principal:

CHEPTEURS POPULAIRES

Source: Dune / @stablescarab

Une liste de stablescoins grand public

Source: OKX Ventures

Perspectives futures:

Grâce à la tokenisation du contrat de crédit, les institutions financières accordent des prêts aux entreprises par le biais d’instruments de dette.

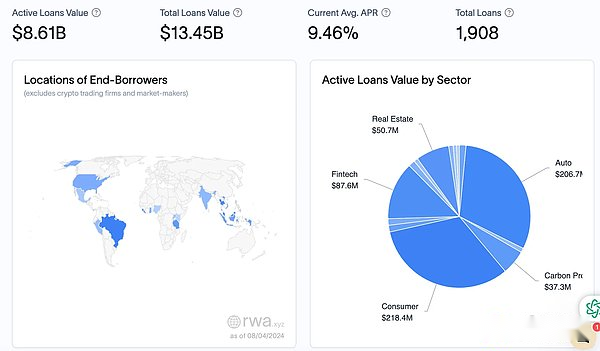

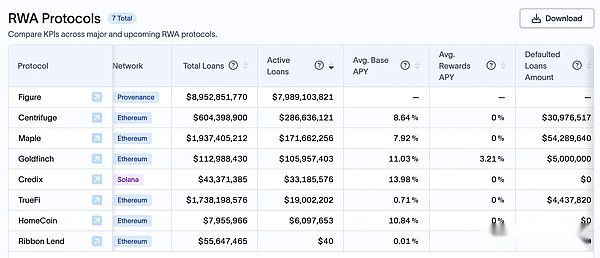

En finance traditionnelle, le crédit privé est un énorme marché d’une valeur de 1,5 billion de dollars.Le protocole de crédit Crypto a tokenisé plus de 13 milliards de dollars de prêts, et actuellement plus de 8 milliards de dollars prêtent aux entreprises du monde réel, créant des rendements pour les prêteurs en chaîne.Pour les commerçants en chaîne, le crédit privé est attrayant en raison de son potentiel de rendement plus élevé.Par exemple, les prêts à des étages par le biais de protocoles tels que la centrifugeuse peuvent obtenir un taux de rendement annualisé moyen de 8,7%, ce qui dépasse le taux de rendement annualisé de 4 à 5% habituel tels que AAVE, et bien sûr le risque augmente également.

Source: rwa.xyz

Les prêts de la classe des consommateurs représentent 218,4 millions de dollars dans l’ensemble du portefeuille de prêts, ce qui montre une forte demande des prêts globaux.Les prêts de l’industrie automobile ont suivi de près avec une somme de 206,7 millions de dollars.Le montant du prêt dans l’industrie fintech est de 87,6 millions de dollars, bien qu’il représente une proportion relativement faible, mais elle montre une croissance rapide et reflète l’impact de l’innovation technologique sur le marché financier.Immobilier – y compris le financement immobilier résidentiel et commercial (50,7 millions de dollars) et le financement des projets en carbone (37,3 millions de dollars) représentent une proportion plus petite, mais jouent également un rôle important dans leurs domaines spécifiques.

Les avantages de l’émission et de la distribution de crédit sur la chaîne se reflètent le plus clairement dans des coûts d’investissement considérablement réduits, avec une infrastructure de défi institutionnelle plus efficace, capable d’économiser considérablement les coûts en capital et de fournir de nouveaux canaux de distribution pour les produits de crédit existants et nouveaux.Poussée par le resserrement des activités bancaires, un important marché de niche est ouvert dans le secteur financier traditionnel.Ce passage à des prêts non bancaires offre de bonnes opportunités aux fonds de crédit privés et à d’autres établissements de prêt non bancaires, suscitant l’intérêt de rechercher des rendements plus lisses et plus élevés sur les régimes de retraite et les dotations.

Le crédit privé, dans le cadre des actifs alternatifs, s’est considérablement développé au cours de la dernière décennie et bien qu’il représente actuellement une proportion relativement faible du marché mondial de la dette, il a une grande place pour la croissance en tant que marché en expansion.

Logique côté exigence

Logique de la fête de prêt

Source: OKX Ventures

Articles représentatifs:

Cas d’utilisation de la chaîne d’approvisionnement en chaîne Finance:

Problèmes résolus sur la chaîne:

Instruments de dette gouvernementale tokenisés.Se référant au concept de FNB, ce type d’actif peut être comparé à BTF (Blockchain Transfer Fund).Les jetons de produits obligataires américains RWA sur la chaîne représentent le droit aux bénéfices générés par la détention et la distribution de ces dettes, plutôt que la propriété des obligations du Trésor elles-mêmes, ce qui implique plus de dépôts et de retraits et d’émissions de conformité.

Dans un environnement de taux d’intérêt élevé, certains acteurs de la crypto-monnaie ont commencé à se concentrer sur les actifs financiers traditionnels pour atteindre la diversification de l’allocation.À mesure que les taux d’intérêt augmentent, les demandeurs recherchent des rendements sûrs et stables, des produits comme les obligations du Trésor deviennent naturellement leur choix.

La vague d’adoption d’obligations de trésorerie tokenisées est tirée par deux facteurs: une diminution des possibilités de bénéfice de déficit (en raison de la baisse de la demande de levier sur la chaîne); politique monétaire.Cette tendance se reflète également dans le flux de grandes quantités de dépôts bancaires hors chaîne dans les fonds du marché monétaire, tirés par des taux de dépôt bancaires bas et une exposition à long terme sur les pertes d’actifs.L’émergence des infrastructures de défi institutionnelles devrait stimuler davantage la demande mondiale croissante d’actifs sécurisés, générateurs de revenus et liquides.

La forme de la courbe de rendement actuelle indique que les taux d’intérêt à court terme sont plus élevés et que les taux d’intérêt à long terme sont plus bas.La plupart des produits choisissent de détenir des factures de trésorerie pendant 1 mois à 6 mois, et certains détiennent même des titres de rachat inversé et de rachat à la recherche de rendements plus élevés.

Pourquoi le concours américain:

Source: Research Galaxy

Source: Fred.stlouisfed.org

Source: Research Sifma

La hausse des taux d’intérêt a stimulé le lancement de projets les obligations trésor-trésor américaines, telles que:

Les taux d’intérêt ont augmenté et les rendements du Trésor américain sont devenus plus attractifs, et cette catégorie a connu une augmentation significative.D’autres projets incluent Superstate, Maple, Backed, OpenDeden, etc.

Valeur marchande et part de marché:

Source: rwa.xyz

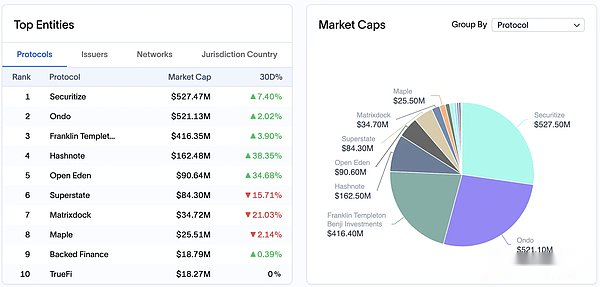

Selon la valeur marchande, les 5 principaux accords sont sécurisés, ONDO, Franklin Templeton, Hashnote et OpenDen;

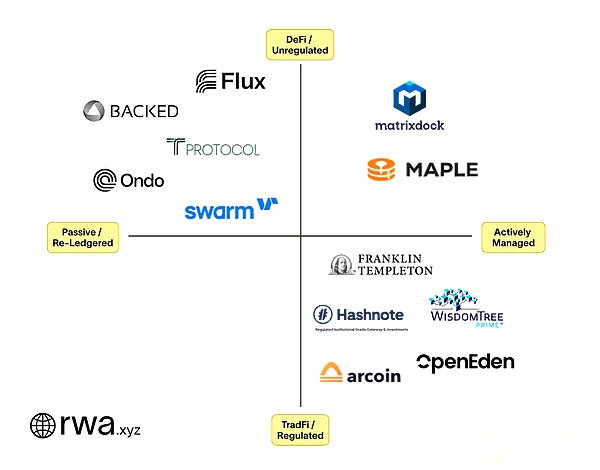

Classification des actifs:

Géré activement

Relevé sur la chaîne

Source: rwa.xyz

La finance ONDO, soutenue et essaims sont toutes cartographiées des ETF du Trésor à court terme BlackRock / Ishares.Ondo est acheté auprès de l’émetteur américain sur NASDAQ (CUSIP: 464288679), tandis que soutenu et essaim sont achetés auprès de l’émetteur irlandais / ucits (ISIN: IE00BGSF1X88).Pour le dire simplement, ONDO ne gère pas activement le portefeuille d’investissement du Trésor.Au lieu de cela, il «sous-traite» la gestion à SHV, qui à son tour est gérée par BlackRock / Ishares.Des sociétés comme Ondo agiront en tant que distributeurs de BlackRock car le protocole DeFI n’interagira pas directement avec les gestionnaires d’actifs.Ceci est plus facile pour BlackRock, qui n’a pas à gérer la conformité pour des milliers de projets qui souhaitent atteindre ses fonds.

Source: OKX Ventures, rwa.xyz

Pour les produits en vertu de chaque accord, les institutions et les investisseurs qualifiés peuvent prendre des décisions correspondantes sur la base de trois critères les plus importants: 1) Protection principale; 2) la maximisation des bénéfices; 3) la commodité.

Protection principale:

Maximisation du rendement:

Commodité:

À l’avenir, les produits gérés de manière proactive pourraient affaiblir l’avantage concurrentiel des produits réexaccités sur la chaîne en comprimant leurs prix.En outre, les utilisateurs doivent également déterminer si ces jetons du Trésor américain sont simplement utilisés comme bons pour leurs investissements, ou s’ils peuvent également être utilisés comme jetons de paiement ou garanties pour étendre les scénarios d’utilisation et augmenter les sources de revenus.

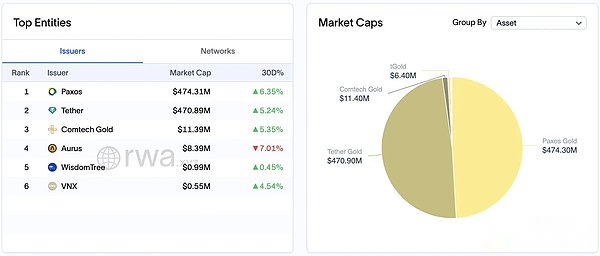

La tokenisation des ressources naturelles représente les droits et les intérêts des produits réels.La valeur marchande totale actuelle du marché des jetons de produits est proche de 1 milliard de dollars, avec des métaux précieux (en particulier l’or) recevant le plus d’attention.Les stablescoins à dos d’or tels que Pax Gold (PAXG) et Tether Gold (Xaut) représentent près de 98% de la capitalisation boursière du marché des matières premières tokenisés.Les prix de l’or dépassant 2 500 $ l’once, la valeur marchande totale de l’or mondial a dépassé 13 billions de dollars, ce qui offre également un énorme espace de marché pour la tokenisation de l’or et l’intégration dans la plate-forme Defi.

Source: rwa.xyz

Les autres métaux qui occupent la part de marché comprennent l’argent et le platine.À mesure que le champ de tokenisation RWA mûrit, nous pouvons voir des jetons pour d’autres produits tels que le pétrole brut et même les cultures.Les agriculteurs en Ouganda, par exemple, peuvent utiliser les mêmes outils financiers que les commerçants de New York pour exploiter leurs cultures de café, élargissant ainsi l’accès au marché.Le commerce mondial a la possibilité de se tourner davantage vers la blockchain.

Tokenize des actifs physiques tels que les projets résidentiels, terrestres, commerciaux et projets d’infrastructure.La tokenisation rend l’immobilier négociable en chaîne introduite un nouveau modèle d’investissement qui améliore l’accessibilité, réalise la propriété partielle et augmente potentiellement la liquidité.Néanmoins, le manque inhérent de liquidité dans l’immobilier limite le rythme d’adoption sur sa chaîne.La nature à long terme des transactions immobilières et de la taille des petits acheteurs rendent difficile la connexion des vendeurs aux acheteurs en chaîne, d’autant plus que l’industrie a traditionnellement fonctionné sur les systèmes traditionnels.

Défis difficiles:

Des plates-formes telles que Realt et PARCL s’engagent à injecter des liquidités sur le marché en simplifiant la division des propriétés, permettant aux vendeurs de diviser facilement les actifs et d’acquérir des actions tokenisées.En outre, la plate-forme PARCL permet également aux utilisateurs de spéculer sur la valeur immobilière de différents emplacements (tels que différentes villes américaines) grâce à son mécanisme de transaction sur chaîne, élargissant davantage les canaux d’investissement sur le marché immobilier.

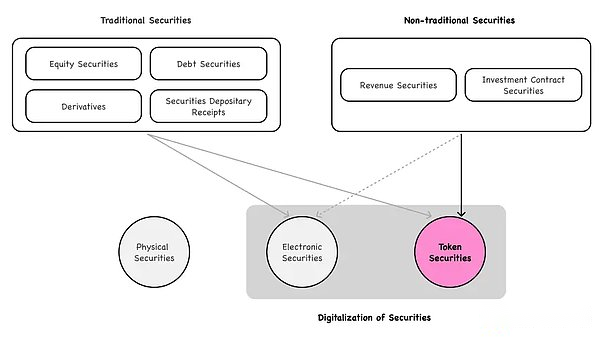

L’offre de jetons de sécurité utilise essentiellement la technologie de la blockchain pour tokeniser certains actifs ou capitaux propres que les entreprises traditionnelles sont difficiles à introduire en introduction, permettant aux utilisateurs d’investir dans des titres d’entreprise en achetant ces jetons.Cependant, la piste STO existe depuis un certain temps.En outre, STOS permet généralement aux utilisateurs vérifiés de KYC de participer à des transactions, avec des seuils d’investissement élevés et une complexité élevée de transactions, et de faire face à des obstacles de conformité et de réglementation, et il est très difficile de se conformer aux lois inter-juridictionnelles.

En revanche, les transactions directes des jetons cryptographiques sont plus flexibles et actives et offrent souvent des opportunités plus rentables.Par conséquent, il est beaucoup plus attrayant pour de nombreux utilisateurs que STO.

Mode de fonctionnement, source: Research Tiger

Certains projets tels que l’essaim et le soutien ont également rompu les restrictions réglementaires, permettant aux actions et aux fonds mondiaux d’être négociés en chaîne, tels que Coin et NVDA sur le marché américain, ainsi que des fonds indiciels tels que le Core S&P 500.En Tokenising Equity and Fund Gains Droits, Solv Protocol peut également créer des FNFT représentant les actions et les fonds, permettant à ces actifs d’être échangés sur le marché Defi; en tant que KYC / AML) pour s’assurer que toutes les transactions sont conformes aux exigences réglementaires.

Défis difficiles:

Cependant, s’il est juste tokenisé, le modèle commercial des titres existants n’est pas suffisamment compétitif et attrayant à long terme, en particulier après l’intervention des géants financiers mondiaux sur le marché.Parce que face à la concurrence des grandes sociétés de gestion d’actifs, le modèle initial de profit des frais de service est difficile à entretenir, le marché entrera dans une guerre des prix et la marge bénéficiaire sera comprimée.

Supposons que la tokenisation des titres existants (tels que les actions Tesla) peut réaliser un profit en facturant les frais de service (en supposant 5 points de base).Ces frais sont facturés par le fournisseur de services tokénisés pour traiter et gérer ces jetons.Cependant, si ces services deviennent très populaires et gagnent un grand nombre d’utilisateurs, les grandes sociétés mondiales de gestion d’actifs (comme Blackstone, etc.) peuvent entrer dans ce marché.Ces grandes entreprises ont un capital et des ressources plus solides pour fournir les mêmes services pour une baisse des frais.Au fur et à mesure que de plus en plus d’entreprises entrent sur le marché, les dépenses de fourniture de services tokenisés diminueront progressivement, ce qui pourrait éventuellement déclencher une guerre des prix, où les concurrents continuent de réduire les frais pour attirer davantage de clients.Cela rendra le modèle rentable initial en facturant les frais de service non durables, car les frais plus élevés seront remplacés par des frais plus bas, entraînant finalement des profits maigres ou même la disparition.

3. Perspectives futures

La convergence de Defi et RWA: la combinaison de protocoles Defi et d’actifs tokenisés est l’une des principales tendances à l’avenir.En intégrant les protocoles Defi avec des actifs tokenisés, tels que les jetons de liaison américains pour être garantis et empruntés, davantage de produits financiers atteindront la composabilité et la liquidité instantanée sans rachat, ce qui stimulera l’effet du volant dans le champ Defi.En particulier, la combinaison de produits sous licence qui exploitent les produits sous licence apportera une gamme plus large de scénarios d’application et stimuler la croissance de TVL.Cette innovation attirera non seulement les clients institutionnels, mais aussi un plus large éventail d’utilisateurs de cryptographie, en particulier dans les secteurs des paiements et des services financiers, où les actifs tokénisés devraient remplacer une partie du rôle des staboins centralisés.

Services émergents et exigences professionnelles: avec l’avancement de la tokenisation des actifs, de nouveaux fournisseurs de services émergeront pour répondre aux besoins des compétences et des connaissances professionnelles.Par exemple, les experts juridiques de contrat intelligent, les gardiens d’actifs numériques, les gestionnaires financiers sur chaîne et les fournisseurs de rapports financiers et de surveillance de la blockchain deviendront des rôles clés pour promouvoir la plus grande échéance du marché.Dans le même temps, l’amélioration de la conformité institutionnelle et du cadre réglementaire entraînera un accès et une confiance plus élevés à ces prestataires de services.Il est controversé que l’anonymat puisse devenir un atout de plus en plus rare à l’avenir, car les exigences de participation institutionnelle et de transparence réglementaire continueront d’augmenter.

Transactions transfrontalières et marchés mondiaux: les capacités de transaction transfrontalières de la technologie blockchain favoriseront davantage les actifs tokenisés pour entrer sur le marché international et simplifier le processus de transaction international des actifs traditionnels.Ceci est particulièrement important pour les marchés émergents, leur permettant d’attirer des capitaux mondiaux et de stimuler la croissance économique.À l’avenir, les projets RWA qui peuvent aider à atteindre l’interopérabilité transparente entre les différentes plateformes de blockchain, en particulier ceux qui offrent une gamme plus large de sélection des actifs et optimiser la liquidité, auront un avantage concurrentiel clair.

Le progrès technologique et l’optimisation des processus Le succès de la tokenisation RWA dépend en grande partie de technologies efficaces et sécurisées.Avec l’avancement de la technologie de la blockchain, en particulier dans l’évolutivité, la sécurité et les protocoles standardisés, la tokenisation RWA deviendra plus efficace.Le développement du nouveau protocole simplifiera le processus de tokenisation, améliorera l’interopérabilité entre les plateformes et offrira aux utilisateurs une expérience plus amicale.Ces progrès technologiques continueront de stimuler la croissance de l’adoption de la RWA dans tous les domaines de la vie, remodelant finalement le paysage mondial de l’industrie financière.