著者:Esme Zheng、OKX Ventures

現在の市場環境では、「現実世界の資産」(RWA、実世界資産)が急速に上昇しています。今年7月、Coingeckoは第2四半期のCrypto Industry Reportで、Meme Coin、人工知能、RWAがネットワークトラフィックの77.5%を占める最もホットなカテゴリーになったと指摘しました。

シティグループ、ブラックロック、フィデリティ、JPモルガンチェイスなどの伝統的な金融の巨人も市場に参入しています。Dune Analyticsによると、RWAの物語は今年成長率で2位、117%増のMemeに2番目にランクされています。この記事では、RWAトラックの現在の開発状況と将来の機会を包括的に整理します。

tl; dr

-

RWAは最も急速に成長しているDefiフィールドの1つであり、2023年にTVLが2倍になり、オンチェーン資産の価値も2024年の初めから最大120億米ドル(Stablecoinsを除く)から50%増加しています。その中で、最も急速に成長し、最大の割合は、民間信用市場(76%を占める)、米国債券(17%を占める)、そして残りの大きな割合は貴重な金属製のスタブコイン、不動産トークンなどです。 、など。

-

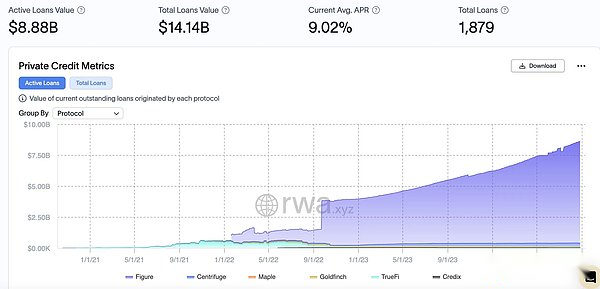

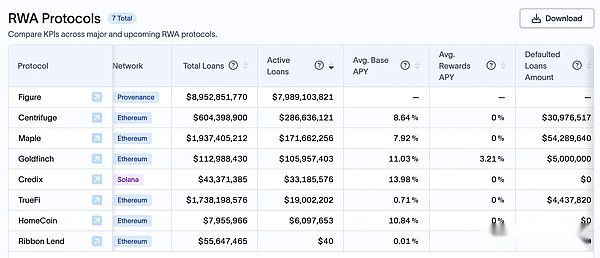

現在、15人近くの主流発行者が32を超えるトークン化された米国の債券関連製品を提供しており、総資産は20億米ドルを超えており、年初と比較して1,627%増加しています。6つの主流のオンチェーンクレジットプロトコル、フィギュア、遠心、メープル、ゴールドフィンチ、Truefi、Creditixなどは、総積極的なローン額88億8,800万米ドルで、年初から43%増加しています。

-

オフチェーン中央発行者のスタブコインと魅力的な純利息の採用が成功した後、RWA進化の次の段階は、トークン化された米国財務省債の発行によって推進されます。その過程で、トークン保有者は、短期間、強力な流動性、米国政府の支援を受けて、現実世界の資産に直接投資することにより、純利息の最大シェアを獲得します。

-

オンチェーンプライベートクレジット貸付市場は、集中財政的不良債権の崩壊後に大きな課題に直面しており、現在RWAの物語によって推進された回復を経験していますが、現在、オンチェーンクレジットの合計は従来の$ 1.5の0.5%未満を占めています。兆しのプライベートクレジット市場。

-

実際の資産トークン化には、従来の金融分野のアプリケーションシナリオでの多数の資産発行、取引、その他の運用が含まれます。RWAは「信頼できる金融」または「検証可能な財務」に存在する必要があり、「規制された暗号通貨」である必要があります。特に、スタブコインのコンテキストでは、監査、コンプライアンス、資産管理のために、鎖オフチェーンの仲介者からの大量の参加が必要です。

1。RWAトラックの現在のステータス

1。市場の需要と供給

-

RWAの中核論理は、現実世界の金融資産の所得権をマッピングすることです(米国財務省債、債券証券、株などの株式資産などの利息生成資産など)。 – 住宅ローンチェーンを介した資産。金や不動産などの物理的資産については、それらがチェーンに導入され、ブロックチェーンテクノロジーが使用され、トランザクションの利便性と透明性が向上します。

-

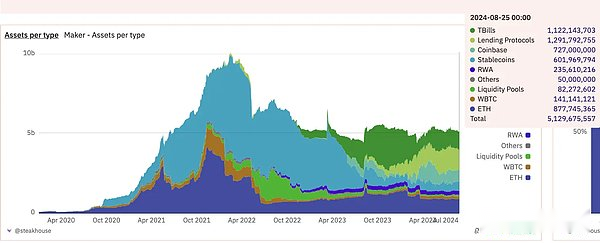

FRBの継続的な金利引き上げと貸借対照表の引き下げを背景に、高金利はリスク市場の評価に大きく影響し、貸借対照表の削減は暗号市場で流動性を大幅に引き出し、結果として降伏率の継続的な低下をもたらしました。当時、米国は5%のリスクのない利回りが暗号市場でホットな商品になっています。最も人気のあるものは、資産の多様性の増加、交換レートの安定化、そして最も重要なことは、クリプトの一方的な需要を満たすことに加えて、Makerdaoの米国債の大規模な購入に似ています。現実世界の金融資産収益率の世界。

出典:Dune / @Steakhouse

-

高金利環境では、多くのスタブコインが循環しています。集中化されたスタブコインは、利益を民営化し、損失を社会化します。これらのスタブコインを効果的に利用し、ユーザーへのリターンを生成し、DEFI市場により多くの流動性をもたらすためには、より多くのタイプのRWA資産が必要です。

-

Franklin TempletonやWisdomTreeなどの有名な資産マネージャーの場合、トークン化は、従来の仲介または銀行口座に保存されるのではなく、ブロックチェーンに資産をデジタルに保存することを好む新しい顧客ベースに到達するための新しい流通チャネルを開くことを表しています。彼らにとって、トークン化された財務省の法案は彼らの「ビーチ市場」です。

-

従来の金融分野は、Defiテクノロジーとの組み合わせにますます注意を払っており、資産トークン化によるコストの削減、効率の向上、および従来の金融に固有の問題を解決しています。現実世界の資産(株式、金融デリバティブ、通貨、株式など)をブロックチェーンにマッピングすると、分散型台帳技術のアプリケーション範囲が拡大するだけでなく、資産の交換と解決がより効率的になります。新しい流通チャネルの調査に加えて、テクノロジーが従来の金融システムにもたらす大幅な効率の改善と革新にもっと焦点を当てます。

2。市場規模:

-

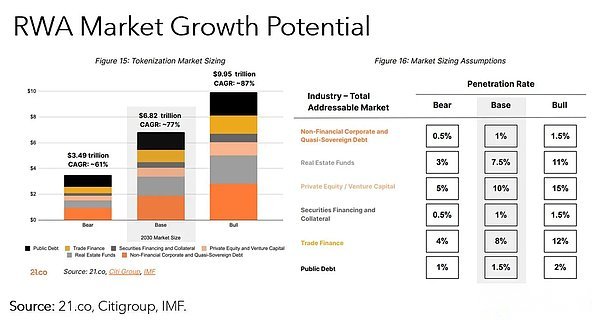

RWAのオンチェーン資産は約120億元であり、さらにStablecoinsの全体的な市場価値は1,800億米ドルを超えています。ブロックチェーンテクノロジーを通じて、従来の金融資産をデジタル化することは、透明性と効率を向上させるだけでなく、より多くのユーザーを引き付けてこの新興市場に参入することもできます。Co、Citi、IMFの報告によると、2030年代のトークン化された資産の総価値は、基礎となる市場の状況で6.8兆ドルに成長する機会があると予想されています。

出典:21.co、シティグループ、IMF

-

プライベートクレジットと米国財務省はトークン化の主要な資産です。2つの市場は、総ローン価値が88億ドル(年間63%の成長)と財務省債券市場の総融資額で、数百万ドルから借入市場に成長しました。それぞれ20億ドル(年間2100%)。トークン化された財務省は、大きな可能性を秘めた新興分野のままです。フランクリン・テンプルトン、ブラックロック、そして知恵ツリーは、この分野の初期の指導者です。

出典:rwa.xyz

-

FRBのポリシーは、RWA Defiセクターの拡大とパターンに直接的かつ大きな影響を与えます。

-

2022年の第3四半期に、プライベートクレジット担保RWAはRWAのTotal TVLの56%を占め、米国財務省が支援するRWA株式は0%でした。

2023年の第3四半期には、RWA TVLのプライベートクレジットが支援するRWAのシェアは18%に低下し、米国財務省のRWAが支援するシェアは27%に上昇しました。

2024年8月末のこの記事の終わりまで、プライベートクレジット支援のRWAはTVLの76%を占め、米国財務省が支援するRWAのシェアは17%に安定しました。

出典:rwa.xyz

1)マーケティングプロモーター:

RWAは急速に成長しています。2024年から今日まで、RWA以外の通貨のオンチェーン価値は、主に財務省債、民間信用、不動産トークンから41億ドル増加しました。現在の全体的な成長と生態学的改善は、主に次の3つの側面に起因しています。

-

制度的利益と新製品、例えば

-

BlackRockやSuperStateなどの機関は、新しいオンチェーン財務省の債券製品とTビルファンドを立ち上げました。

-

Ondoは、MakerやBlockTowerとのCentrifugeの協力、USDYを開始します。

-

完全なインフラストラクチャ、例えば

-

M^0 Labsは、他の製品の構成要素として使用できる制度レベルのStablecoinミドルウェアを開発します。

-

Ondo Global Marketsは、チェーンオントークンとオフチェーンアカウント間のシームレスな転送を可能にする双方向システムを作成します。

-

たとえば、defiの組み合わせ

-

Morphoは、RWAを通過する無制限の保管庫をDefiユーザーに作成することを可能にします。

-

TrueFiはTrinityを発売し、ユーザーは米ドルに固定されたDefiで使用できるMint資産の担保としてトークン化された米国債を預け入れることができます。

-

ダオの保有多様化(メーカー)

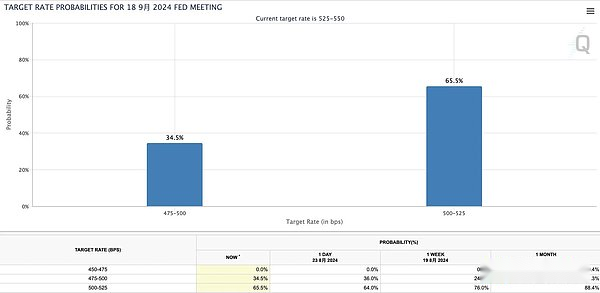

FRBのパウエル議長からの最新の声明を考慮して、FRBはレートハイキングサイクルが始まって以来初めてドイッシュシグナルを送信しました。金利削減サイクルの傾向は徐々に形成されており、レバレッジドファンドの返還を刺激することが期待されています。現在、CME Fedの観察ツールは、9月の25ベーシスポイント削減の可能性が最も可能性が高いことを示しています。ただし、8月のCPIおよび非農業データはまもなくリリースされ、データが期待を超えると、9月の50ベーシスポイント削減の確率が上昇します。

継続的な高金利ポリシーにより、T-Billはアイドル資金の最初の選択肢のままであり、継続的な金利削減の傾向は市場に大きな影響を与えます。一方では、低金利環境が投資家を刺激して、より高いリターンの機会を求め、高利回りの債務セクターへの資本を駆り立てるかもしれません。一方、従来の資産の利回りの減少は、Defiプラットフォームでより高いリターンを求めるために、より多くのRWAトークン化を促す可能性があります。当時、市場競争のパターンが変化する可能性があり、より多くの資本がDefiテクノロジーと組み合わせた高利回りのRWAアプリケーションシナリオに流れ込み、チェーン経済全体の発展をさらに促進します。

出典:CME FedWatch

2)メインのユーザーポートレート:

Galaxy Digitalの2023年の通年の統計によると、ほとんどのRWAのオンチェーン需要は、新たに入力された暗号通貨の採用者や従来の金融ユーザーにシフトするのではなく、主に少数のネイティブ暗号通貨ユーザーによって駆動されます。RWAトークンと対話するこれらのアドレスのほとんどは、これらの資産が作成される前にチェーンでアクティブです。次のデータは、トークン化された財務省債と主流の民間信用資産を保持している住所についてのみ分析されます。

-

一意の住所:2023年8月31日現在、合計3,232 UASがRWA資産を保持しています。2024年8月26日には、合計61,879人の保有住所があり、1,815%の増加がありました。

-

住所の平均年齢:882日(約2.42歳)、これらのユーザーが2021年4月頃から活動していることを示しています。

-

RWA平均年齢:375日、これらの資産がアドレスに比較的新しいことを示しています。

-

RWAとの対話のための最古の住所は、2016年3月22日にさかのぼり、2,718日です。

-

分布は、ウォレットアドレスが集中年齢で約700〜750日であることを示しています。

年齢層で分割された住所の数:

-

< 1年:17%(545アドレス)

-

1〜2年:27%(885アドレス)

-

2〜3年:36%(1,148アドレス)

-

3年以上:20%(654アドレス)

Transak Report Statisticsによると、EthereumチェーンのRWAトークンホルダーの総数は、2024年半ばに97,000を超え、合計205,000を超える一意の住所がありました。トークンは昨年、約38,000人の所有者を追加しました。

RWAトークンの全体的なDEX取引量も、2024年の初めから大幅に増加しています。2023年12月のDEX取引量は約23億ドルで、2024年4月までに36億ドルを超えて急上昇しました。

これまでのところ2024年から、従来の金融機関によるRWAの採用が大幅に増加しているため、従来の金融ユーザーが徐々に暗号分野に参入し、新しい成長の勢いと増分資金をもたらすと予測できます。

2。6つのコア資産の詳細な説明

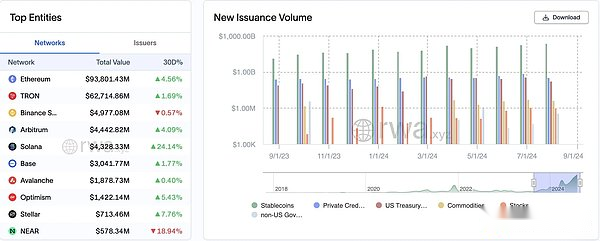

トークン化されたRWA市場は、資産カテゴリに従って6つの主要なカテゴリに分割されており、ランキング命令は次のとおりです。

出典:OKX Ventures、RWA.XYZ、Statista、21.co

オンチェーン現実世界資産(RWA)の総市場価値は18312億米ドルであり、鎖オフチェーンの従来の資産の総市場価値は685.5兆米ドルです。オフチェーンの従来の資産の総市場価値が1日あたり1ベーシスポイント(1bps、0.01%)増加すると仮定すると、これにより、オンチェーン資産の市場価値の37%に近い約68億5,500万米ドルが増加します。 。この観点から見ると、鎖オフチェーン資産のわずかな成長でさえ、オンチェーン資産に大きな促進効果をもたらす可能性があります。

-

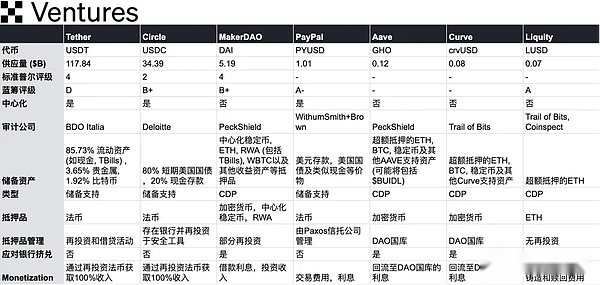

安定したコイン

Stablecoinsは、市場で明確な製品市場マッチング(PMF)を示し、重要な収益化の機会を生み出します。今年の第1四半期を例として、テザーはBlackRockの資産のほんの一部しか管理していませんが、その利益はBlackRock(14億8000万ドル対1160億ドル)を超えています。

市場の状況:

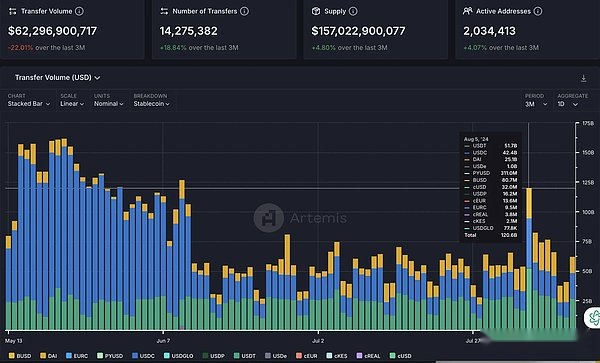

Stablecoinsの現在の市場価値は約1,700億米ドルで、毎月の取引量は1.69兆ドルで、毎月1,700万人のアクティブアドレスを超え、所有者の総数は1億1,700万を超えています。

-

中央集中型のスタブコインは依然として支配的です。USDTは、市場シェアの70%近くを占めており、約11457億米ドルで、市場価値は約334億4,000万米ドルです。

-

分散型のスタブコインの市場シェアは安定しています。DAIは3%を占め、市場価値は約51億9000万米ドルで、市場価値は約331億米ドルです。

-

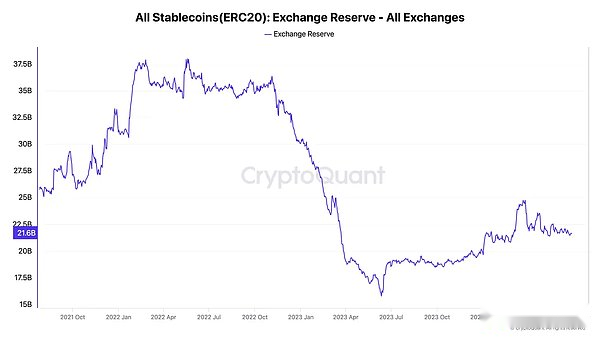

集中交換には約3億個のスタブコインがあり、残りの循環の13.2%を占めています、ベース、雪崩、ポリゴンチェーン。

出典:Cryptoquant、Artemis

主な市場の問題:

-

価値分布の不均衡:集中化されたスタブコインは利益を民営化する傾向がありますが、潜在的な損失を社会化し、利益の不均一な分布をもたらします。

-

透明性の欠落:テザーやサークルのような集中スタブコインは、透明性に深刻な問題を抱えており、ユーザーは不必要なリスクを取ることを余儀なくされています。たとえば、SVBの破産中、市場はCircleまたはTetherがSVBに財政的エクスポージャーを持っているかどうかを知ることができませんでした。同様に、テザーは貸付と投資活動のためにいくつかの準備金を使用しています。TBOが発行した監査報告書によると、準備金の約5%が貸し出され、約4%が貴金属に投資され、約2.5%が他の投資に分類されています。テザーのこの動作モデルは、銀行の運営の影響を受けやすくなり、流動性の引き締めは潜在的なブラックスワンイベントになる可能性があります。

-

分散化されたスタブコインのスケーラビリティは制限されています。分散型の定常性は、通常、大量の資産の過剰な協力化が必要なため、拡大困難に直面しています。Stablecoin市場の需要が高まるにつれて、担保として単一の暗号資産のみに依存することは、需要を満たさない可能性があります。さらに、設計が不十分なアルゴリズムの安定コインは数回失敗し、メカニズムの副専用と不安定性のリスクを暴露しています。

人気のある出場者

-

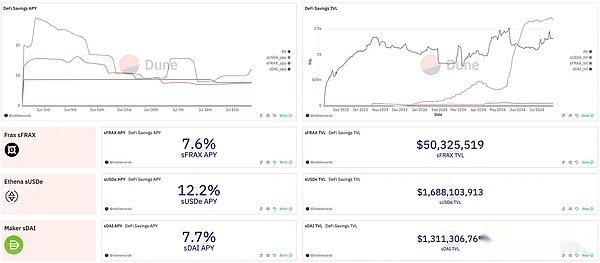

Ethena:最大12.2%のAPYを提供し、現在のSusde TVLは約17億人です。エセナが採用したデルタヘッジ戦略は、強気市場環境で特に魅力的です。長いポジションが支配している場合、短い所有者にとって資金調達率はしばしば有利です。この戦略により、Ethenaは、馬小屋の間に積極的な資本料金から市場のボラティリティと利益をヘッジしたいトレーダーを引き付けることができます。

-

Maker(現在のSky):SDAI TVLは約13億人です。降伏率から最大8%、預金は197%増加し、市場価値は50億ドルを超えて安定しています。担保TVLは77億4,000万米ドルで、担保率は147%です。メーカーは、米国の財務省債をポートフォリオに統合し、収益源を多様化し、収益の安定性を高めます。誓約されたstethを統合し、それをMint Daiの担保として使用します。誓約の15%の削減ペナルティも解除され、安定性を促進し、保有者の利益を生態系の持続可能性に合わせました。

出典:dune / @stablecarab

主流のスタブコインのリスト

出典:OKX Ventures

将来の見通し:

-

Daiが繁栄できる理由は、3プールにカーブホルダーによって支払われた巨大な補助金に大きく依存しており、強力な堀を提供します。メーカーがより集中化された空の生態系に変身すると、この戦略は、実用的ではありますが、コミュニティで広範な論争を引き起こしています。多くの人々は、USDSシフトがメーカーが元の分散的な利点を失い、最終的により信頼性の高い代替品によって消費されることを心配しています。将来、米国の債務と亜田モデルを組み合わせることにより、空の生態系の規模を急速に増やすというビジョンを実現できるかどうかはまだ不明です。

-

それに対応して、液体は完全に反対のパスを選択しました。そのv2 $ boldは、ETH(およびLST)によってのみサポートされる完全にイーサリアムネイティブのStablecoinであり、現在のメカニズムによって多くの担保を引き付けます。CDPは最大の分散化と回復力に固執しますか?私たちは、ユーザーが本当のお金で投票することを楽しみにしています。

-

Stablecoin分野での低揮発性資産の人気の高まり。以前の教育サイクルの後、誰もが暗号の金融資産の基礎となるリスク管理、特に通貨の発行の背後にある担保およびリスク管理措置の選択において、より保守的で厳格になりました。 Lunaに代表されるほとんどのリスクの高いアルゴリズムStablecoinプロジェクトは消えました。

-

明確でシンプルなビジネスラインのため、規制コストはより制御可能で一貫性があります。大規模な金融会社は、比較的収益性が高く、中心のスタブコイン企業をターゲットにし始めています。PayPalのPYUSDは10億の発行に達し、5月29日の発表以来、その市場価値は155%増加しており、PYUSDのオンチェーン供給も約4685%増加しています。同様に、JD.comは、香港のドルに釘付けにされたStablecoinを立ち上げる予定であり、ここでパイのシェアを獲得し、デジタルファイナンスの新しい成長ポイントを模索しようとしています。

-

サークルは、特に予備の報告と流動性の要件の観点から、より多くの立法ガイダンスを待っています。サークルは常に透明性を強調しており、グラント・ソーントンからデロイトに変わり、監査のために監査を強化しています。テザーの透明性の問題は長い間物議を醸してきました。テザーは、そのすべてのUSDTが同等のフィアット通貨準備に支えられていると主張していますが、具体的な詳細とその準備に関する独立した監査に関する透明性が不足しています。2024年、米国の規制当局はより多くの透明性とコンプライアンスの要件を推進しており、テザーはこれらの要件にも拘束されると予想されています。

-

プライベートクレジット:

信用契約のトークン化を通じて、金融機関は債務証書を通じて企業に融資を提供します。

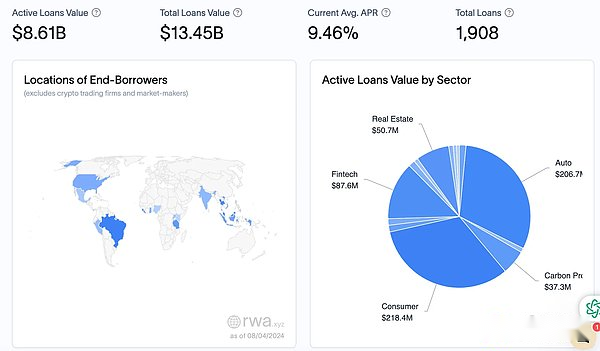

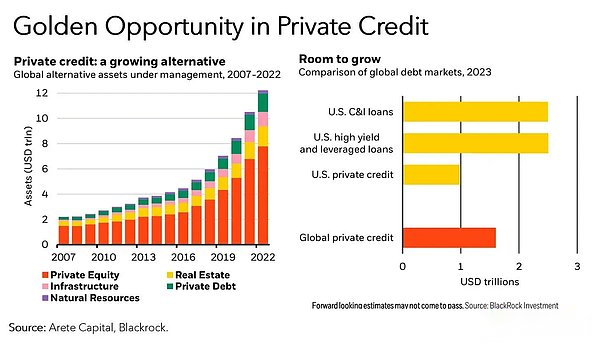

従来の金融では、民間信用は1.5兆ドル相当の巨大な市場です。Crypto Credit Protocolは130億ドル以上のローンをトークン化しており、現在80億ドル以上が現実世界のビジネスに貸し出されており、オンチェーン貸し手のリターンを生み出しています。チェーン上のトレーダーにとって、個人の信用は、その利回りの可能性が高いため魅力的です。たとえば、遠心分離機などのプロトコルを介した貸出安定コインは、平均年間収益率8.7%を獲得できます。これは、AAVEなどの通常の4〜5%の年間年間収益率を超え、もちろんリスクも増加します。

出典:rwa.xyz

消費者クラスのローンは、ローンポートフォリオ全体で2億2,840万ドルを占め、全体的なローンで強い需要を示しています。自動車産業ローンは、合計206.7百万ドルで密接に続きました。フィンテック業界の融資額は8760万ドルですが、比較的少ない割合を占めていますが、急速な成長を示し、技術革新が金融市場に与える影響を反映しています。不動産 – 住宅および商業用不動産ファイナンス(50.7百万ドル)および炭素プロジェクトファイナンス(37.3百万ドル)を含むが、特定の分野でも重要な役割を果たしています。

オンチェーンクレジットの発行と分布の利点は、資本コストを大幅に削減し、既存のプライベートクレジット製品に新しい流通チャネルを提供できる、より多くの運用効率の債務インフラストラクチャに最も明確に反映されています。銀行業務の引き締めによって推進され、重要なニッチ市場が従来の金融セクターで開かれています。非銀行貸付への移行は、民間の信用基金やその他の非銀行貸付機関に良い機会を提供し、年金制度と寄付のよりスムーズでより高いリターンを求めることに関心を集めます。

代替資産の一環として、民間信用は過去10年間で大幅に増加しており、現在は世界の債務市場の比較的少ない割合を占めていますが、拡大する市場として成長するための大きな余地があります。

要件サイドロジック

-

資金調達要件:

-

企業:現実の世界では、多くの企業(特に中小企業)は、運用、拡大、または短期的な資本売上高をサポートするために低コストの資金調達を必要としています。

-

資金調達の困難:従来の金融機関のローン手続きは複雑で時間がかかるため、企業が必要な資金を迅速に取得することは困難です。

-

信用契約のトークン化:

-

トークン化:クレジットプロトコルをトークン化することにより、金融機関は、鎖で取引できるトークンに債務証書を変換することができます。これらのトークンは、ローンや事業の売掛金などの債務証書を表しています。

-

プロセスの簡素化:トークン化により、資金調達プロセスが簡素化され、企業がより迅速かつ効率的に資金を得ることができます。

貸付パーティーロジック

-

関連する機会:

-

高利回り:民間クレジットへの投資は、多くの場合、従来の債務証書よりも高い収益をもたらす可能性があります。これは、企業は迅速な資金調達と引き換えに高い金利を支払うことをいとわないためです。

-

多様化されたポートフォリオ:プライベートクレジットは、ユーザーにリスクを多様化する多様な機会を提供します。

-

リスクと課題:

-

理解の難しさ:ユーザーが個人的な信用の運用メカニズム、特にオフチェーン資産を含む部品を理解することは困難かもしれません。

-

デフォルトのリスク:ユーザーは、借り手が逃げる可能性があることを心配しているため、ローンのデフォルトになります。特に、鎖外の資産監査が不透明な場合、借り手は売掛金券を使用して複数のプラットフォームでお金を借りて、デフォルトのリスクを高めることができます。

出典:OKX Ventures

代表的なアイテム:

-

メープルファイナンス:オンチェーンプライベートクレジットを提供し、トークン化された信用契約を通じて企業に迅速な資金を提供し、同様のモデルには貸し手に貸し手に提供されます(Mapleも米国の財務製品を提供します)。

-

遠心分離型プラットフォームは、売掛金やその他の債務証書を奪い、貸し手と借り手を鎖市場で一致させ、資金調達プロセスを簡素化し、資金調達コストを削減し、中小企業の信用ニーズを満たします。

オンチェーンサプライチェーンファイナンスのユースケース:

-

スマートコントラクトの自動支払い:事前定義された条件が満たされた後、スマート契約は自動的にサプライヤーに支払いを行うことができます。明確なデフォルトの処理メカニズムを設定して、ユーザーの関心を保護するためにスマートコントラクトを自動的にトリガーします。

-

請求書トークン化:請求書をトークン化して、取引を促進し、サプライヤーに流動性を提供することができます。

-

透明な監査:ブロックチェーンは、監査とデューデリジェンスを簡素化する不変の元帳を提供します。ただし、資産の信頼性と一意性を確保し、マルチプラットフォームの借用のリスクを減らすために、独立したサードパーティ監査機関を通じてオフチェーン資産の厳格な監査を実施する必要があります。

-

リスク評価:オンチェーンクレジットスコアリングシステムを導入して、借入会社のリスク評価を実施し、ユーザーがよりスマートな決定を下すのを支援します。

チェーンで解決された問題:

-

遅いトランザクションと不透明なトランザクション:ブロックチェーンは、サプライチェーンの資金の透明性を向上させ、トランザクションをスピードアップし、すべての参加者に利益をもたらします。

-

高い取引コスト:スマートコントラクトは、サプライチェーンファイナンスの多くのプロセスを自動化し、書類や仲介者を削減してコストを削減できます。

-

クレジットチャネル:DEFIは、伝統的に交渉力が低い中小企業(中小企業)に、より多くの民主的な資金調達チャネルを提供できます。

-

財務債券製品:

トークン化された政府の債務証書。ETFの概念を参照すると、このタイプの資産はBTF(Blockchain Transfer Fund)と比較できます。チェーン上のRWA米国債券トークンは、より多くの預金と撤回、コンプライアンスの問題を伴う財務省債券自体の所有ではなく、これらの債務を保持および配布することによって生み出される収益の権利を表しています。

高金利環境では、一部の暗号通貨プレーヤーは、配分の多様化を達成するために、従来の金融資産に焦点を合わせ始めています。金利が上昇するにつれて、需要者は安全で安定したリターンを求めて、財務省の債券のような製品が自然に選択するようになります。

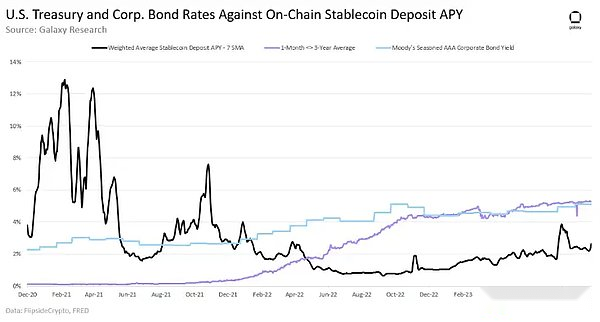

トークン化された財務省債の採用の波は、2つの要因によって駆動されます。金融政策。この傾向は、低銀行の預金率と長期未実現資産損失の暴露に起因する、大量のオフチェーン銀行預金のマネーマーケットファンドへの流れにも反映されています。制度上のDefiインフラストラクチャの出現は、安全、収益を生み、流動的な現実世界の資産に対する世界的な需要の高まりをさらに促進すると予想されています。

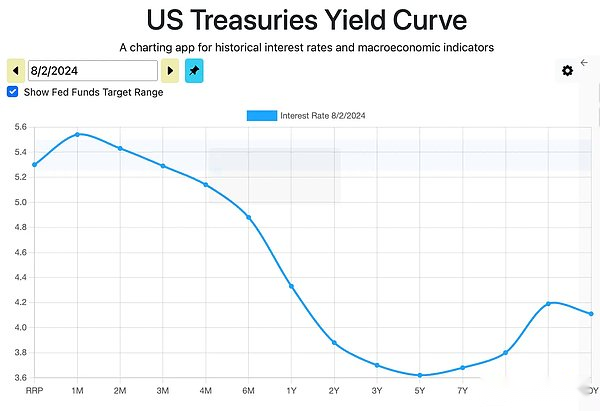

現在の利回り曲線の形状は、短期金利が高く、長期金利が低いことを示しています。ほとんどの製品は、1か月から6か月間財務省の請求書を保持することを選択し、一部の製品は、より高いリターンを求めて一晩の逆の買戻しと買い戻し証券を保持することさえあります。

なぜ米国のページェント:

-

利回り:短期米国債券>

出典:Galaxy Research

-

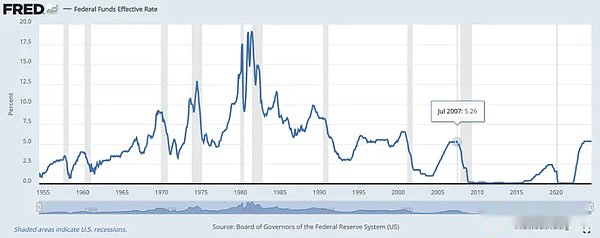

連邦準備制度の金融政策における以前の急激な変化は、2007年以来、ベンチマークの金利を最高レベルに押し上げました(5.33)。暗号資産のより高いリターンを求めているネイティブDEFIユーザーのために特定のタイプのRWAに対して新たな需要をもたらす

出典:fred.stlouisfed.org

-

米国財務省は、政府が支援する負債証券です(これは、米国政府のデフォルトのリスクのみを備えた比較的安全で信頼できるタイプの所得資産であると広く考えられています)。対照的に、企業債は、財務省債と比較してより高い利回りを提供する可能性のある企業によって発行された債務証券ですが、より高いリスクもあります。世界の債券市場規模は約7兆米ドルに増加し、前年比5.9%増加しており、世界の債券市場が依然として大幅に増加していることを示しています。2024年の最初の2四半期だけで、米国企業は1.06兆ドルの社債を発行しました(2023年の最初の3四半期の合計で1.02兆以上)。

出典:SIFMA Research

金利の上昇は、以下などの米国財務省債をトークン化したプロジェクトの開始を刺激しました。

-

フランクリン・テンプルトン:2021年、米国で登録された最初の公共チェーン基金であるフランクリンオンチェーン米国政府マネーファンド(FOBXX)。このファンドの利回りは5.11%で、市場価値は最大4億米ドルで、最大の鎖債券製品にランクされています。

-

BlackRock(Securitize):2024年3月にEthereumでBlackRock USD Institutional Digital Ryuisitid Fund($ buidl)を立ち上げました。現在、5億ドル以上の資産管理尺度で市場をリードしています。

-

ONDO:短期の米国財務省の債券を購入するチャネルを提供する短期米国政府財務省(OUSG)を発売しました。Ousgの大部分は、BlackRockのBuidlに投資しています。Ondoはまた、3億ドル以上の時価総額でUSDY収益のスタブコインを提供しています。

金利が上昇し、米国財務省の利回りがより魅力的になり、このカテゴリは大幅に増加しています。その他のプロジェクトには、スーパーステート、メープル、バック、オープンデンなどが含まれます。

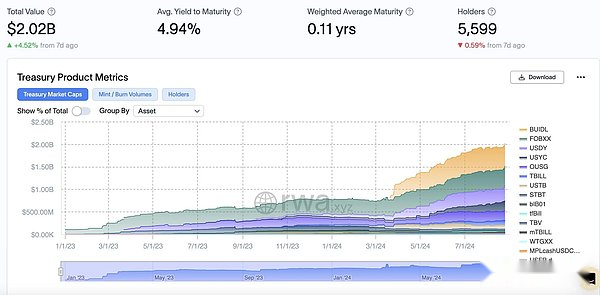

市場価値と市場シェア:

出典:rwa.xyz

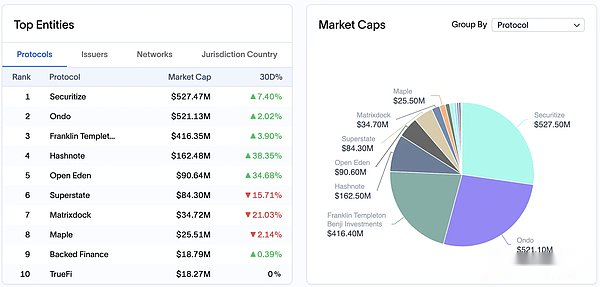

市場価値によれば、上位5つの契約は、Ondo、Franklin Templeton、Hashnote、およびOpenedenです。

-

$ Buidl(Securitizeを通じて発行されたBlackRock Fund)、5億1,000万ドル、四半期ごとの74%の増加。

-

$ FOBXX(Franklin Templeton)、4億2,800万ドル、四半期ごとの12%の増加。

-

$ usdy(ondo)、3億3,200万ドル、四半期ごとの155%の増加。

-

$ USYC(Hashnote)、2億2,100万ドル、四半期ごとの成長率156%。

-

$ uousg(ondo)、2億600万ドル、四半期の60%の成長。

-

$ TBILL(Openeden)、1億100万ドル、四半期ごとの成長率132%。

資産分類:

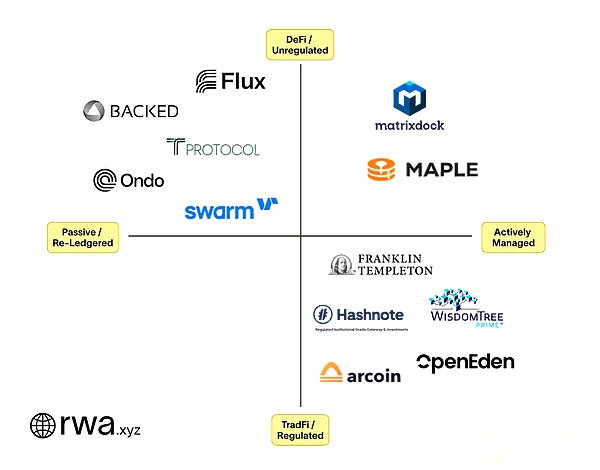

積極的に管理されています

-

定義:米国の債券製品は、基礎となる資産の投資ポートフォリオの管理を担当する会社の指定されたポートフォリオマネージャーによって積極的に管理されています。

-

機能:アクティブな投資戦略を通じてリターンを最適化し、リスクを管理し、管理方法は従来のアクティブ管理に近い。

チェーンで再編成されました

-

定義:米国の債券製品は、公開されているETFなど、特定の金融商品を単純に表現または反映するように設計されています。

-

機能:通常は受動的に管理されており、ブロックチェーンテクノロジーを通じて既存の金融商品を再登録して、チェーンで取引および管理できるようにします。

出典:rwa.xyz

Ondo Finance、Backed、Swarmはすべて、BlackRock/Ishares短期財務省のETFをマッピングしています。OndoはNasdaqの米国発行者(CUSIP:464288679)から購入され、バックと群れはアイルランドの発行者/ucits(isin:ie00bgsf1x88)から購入されます。簡単に言えば、Ondoは財務投資ポートフォリオを積極的に管理していません。代わりに、SHVに管理を「外部委託」し、BlackRock/Isharesによって管理されます。Ondoのような企業は、Defiプロトコルが資産マネージャーと直接やり取りしないため、BlackRockディストリビューターとして機能します。これはBlackRockにとって簡単です。これは、資金を獲得したい数千のプロジェクトのコンプライアンスを管理する必要がないことです。

出典:OKX Ventures、RWA.XYZ

各契約の下で、機関と資格のある投資家は、3つの最も重要な基準に基づいて決定できます。

主要な保護:

-

いくつかの大規模な機関は、規制された管轄区域で動作し、最低限の法的およびコンプライアンスリスクを確保しています。他のいくつかの製品は、投資管理者が管理責任を果たすためにさらに依存しており、投資家はこれらの製品が位置する管轄権の法的環境と規制状況を慎重に評価する必要があります。

収量の最大化:

-

製品の積極的な管理は、ファンドマネージャーの投資戦略と実行機能に依存して、投資ポートフォリオを最適化し、リターンを最大化します。これらの製品は、主に短期財務債と買戻し契約に集中しており、現在の降伏曲線パターンに沿っています。再登録された製品は、ETFマネージャーによりアウトソーシングされています。

利便性:

-

一部の大規模な機関製品は、公式のモバイルアプリを通じてアクセスを提供し、ユーザーエクスペリエンスを向上させ、投資プロセスを簡素化し、自己管理の小売投資家に適しています。他の製品には、複数の手動操作を含む比較的複雑なプロセスがあり、高学習コストが必要です。

将来、積極的に管理された製品は、価格設定を圧縮することにより、チェーン上の再登録製品の競争上の利点を弱める可能性があります。さらに、ユーザーは、これらの米国財務省のトークンが投資のバウチャーとして単に使用されるかどうか、または使用シナリオを拡大して収益源を増やすために支払いトークンまたは担保として使用できるかどうかを検討する必要があります。

-

商品

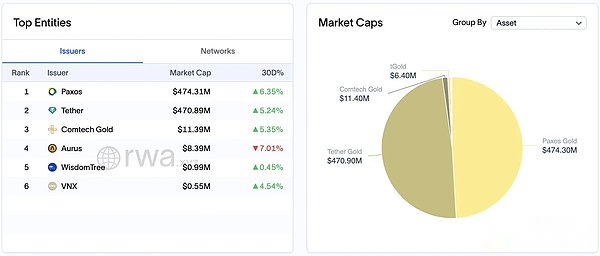

天然資源のトークン化は、実際の商品の権利と利益を表します。商品トークン市場の現在の総市場価値は10億米ドル近くで、貴金属(特に金)が最も注目を集めています。Pax Gold(Paxg)やTether Gold(Xaut)などの金に裏打ちされたスタブコインは、トークン化された商品市場の時価総額のほぼ98%を占めています。金価格が1オンスあたり2,500ドルを超えているため、グローバルゴールドの総市場価値は13兆ドルを超えており、金のトークン化とDefiプラットフォームでの統合のための巨大な市場スペースも提供します。

出典:rwa.xyz

市場シェアを占める他の金属には、銀とプラチナが含まれます。RWAトークン化フィールドが成熟するにつれて、原油や作物などの他の商品のトークンが表示される場合があります。たとえば、ウガンダの農家は、ニューヨークのトレーダーと同じ金融ツールを使用してコーヒー作物を運営し、それによって市場アクセスを拡大することができます。グローバル貿易には、ブロックチェーンにもっと変わる機会があります。

-

不動産

住宅、土地、商業ビル、インフラプロジェクトなどの物理的資産をトークン化します。トークン化により、不動産取引可能なオンチェーンでは、アクセシビリティを改善し、部分的な所有権を達成し、流動性を高める潜在的な新しい投資モデルを導入しました。それにもかかわらず、不動産における流動性の固有の不足は、そのチェーンでの採用のペースを制限します。不動産取引の長期的な性質と小規模な買い手の規模は、特に業界が従来のシステムで伝統的に運営されていたことを考えると、売り手をチェーン上の買い手に接続することを困難にしています。

困難な課題:

-

市場の需要:

-

不動産市場の状況:トークン化された不動産プロジェクトの成功は、主に不動産市場の健康に依存しています。不動産市場(日本やデトロイトの一部など)が鈍い地域では、投機的価値と投資家の関心がないため、トークン化されたプロジェクトが十分なバイヤーと投資家を引き付けることが困難になりました。

-

長期賃貸収入分布:

-

継続的な管理:トークン化された不動産には、継続的な不動産管理とメンテナンスが必要な長期賃貸収入の分配が含まれます。これにより、運用の複雑さとコストが増加し、賃貸収入の安定性と不動産の保存を確保するために、専門チームのサポートが必要です。

-

操作摩擦:預金とフィアット通貨の撤回の困難と家賃の再分配、家賃が実際に支払われているかどうかの検証と情報は透明です。

-

不十分な流動性:

-

取引の課題:トークン化により、不動産投資のアクセシビリティと部分的な所有権が向上しますが、不動産における流動性の固有の欠如は、鎖での採用を制限します。不動産取引の長期的な性質とバイヤーのサイズが小さいため、売り手を鎖で買い手に接続することは困難です。

-

従来の運用:業界は従来の従来のシステムで運営されており、ブロックチェーンプラットフォームに切り替えるには、特に従来の取引モデルに慣れている市場参加者にとって時間と適応が必要です。

RealtやParclなどのプラットフォームは、不動産部門を簡素化し、売り手が簡単に資産を分割し、トークン化された株式を取得できるようにすることで、流動性を市場に注入することを約束します。さらに、PARCLプラットフォームにより、ユーザーは、チェーン上のトランザクションメカニズムを通じて、異なる場所(異なるアメリカの都市など)の不動産価値について推測することもでき、不動産市場の投資チャネルをさらに拡大することができます。

-

株式証券:

セキュリティトークンの提供は、本質的にブロックチェーンテクノロジーを使用して、従来の企業がIPOが難しく、ユーザーがこれらのトークンを購入することで企業証券に投資できるようにする資産または株式をトークン化します。しかし、STOトラックは現在かなり長い間存在していました。STOプロジェクトの多くの上場企業は伝統的な企業であり、多くの場合、斬新で高い成長の可能性を欠いているため、投資家にとって魅力的ではありません。さらに、STOSは通常、KYC強化ユーザーが高い投資のしきい値と高い取引の複雑さを備えたトランザクションにのみ参加できるようにし、コンプライアンスと規制の障害に直面しているため、異議申し立て法を遵守することは非常に困難です。

対照的に、直接的な暗号トークントランザクションはより柔軟でアクティブであり、より収益性の高い機会を提供することがよくあります。したがって、STOよりも多くのユーザーにとってはるかに魅力的です。

操作モード、出典:Tiger Research

SwarmやBuckedなどの一部のプロジェクトは、規制上の制限を破り、米国市場のCoinやNVDAなどのグローバルな株式と資金を鎖で取引できるようにし、Core S&P 500などのインデックスファンドも許可しています。株式と資金の収益の権利を象徴することにより、SolVプロトコルは株式と資金を表すFNFTを作成し、これらの資産をDefi市場で取引することもできます。 KYC/AMLとして)すべてのトランザクションが規制要件に準拠していることを確認する。

困難な課題:

ただし、象徴されているだけの場合、既存の証券のビジネスモデルは、特にグローバルな金融の巨人が市場に介入した後、長期的には十分に競争力があり、魅力的ではありません。大規模な資産管理会社との競争に直面した場合、請求サービス料金の最初の利益モデルを維持することは困難であるため、市場は価格戦争に入り、利益率は圧縮されます。

既存の証券(Tesla株など)をトークン化すると、ユーザーにサービス料を請求することで利益を得ることができると仮定します(5ベーシスポイントを想定しています)。これらの料金は、これらのトークンを処理および管理するために、トークン化されたサービスのプロバイダーによって請求されます。ただし、そのようなサービスが非常に人気があり、多数のユーザーを獲得すると、大規模なグローバル資産管理会社(Blackstoneなど)がこの市場に参入する可能性があります。これらの大企業は、より低い料金に同じサービスを提供するために、より強力な資本とリソースを持っています。より多くの企業が市場に参入すると、トークン化されたサービスを提供する費用は徐々に減少し、最終的には価格戦争が引き起こされる可能性があり、競合他社はより多くの顧客を引き付けるために手数料を削減し続けます。これにより、サービス料を持続不可能に請求することにより、初期の収益性の高いモデルになります。これは、より高い料金が低い手数料に置き換えられ、最終的にはわずかな利益または消滅さえもたらされるためです。

3。将来の見通し

DefiとRWAの収束:Defiプロトコルとトークン化された資産の組み合わせは、将来の主な傾向の1つです。Defiプロトコルを、米国の債券トークンを担保と借り入れの可能性など、トークン化された資産と統合することにより、より多くの金融商品が、defiフィールドのフライホイール効果を刺激する複合性とredいの即時流動性を達成します。特に、ライセンス製品を活用するライセンス製品の組み合わせにより、アプリケーションシナリオの幅広い範囲がもたらされ、TVLの成長が促進されます。このイノベーションは、機関の顧客を引き付けるだけでなく、特に支払いおよび金融サービスセクターでより幅広い範囲の暗号ユーザーを引き付けるでしょう。

新しいサービスと専門的要件:資産トークン化の進歩により、新しいサービスプロバイダーが出現し、専門的なスキルと知識のニーズを満たします。たとえば、スマートコントラクトの法律専門家、デジタル資産管理者、オンチェーンファイナンシャルマネージャー、ブロックチェーンの財務報告および監視プロバイダーは、市場のさらなる成熟度を促進する重要な役割になります。同時に、機関のコンプライアンスと規制の枠組みの改善により、これらのサービスプロバイダーへの市場アクセスと信頼が高まります。匿名性が将来ますます希少な資産になる可能性があることは議論の余地があります。これは、制度的参加と規制透明性の要件が増加し続けるためです。

国境を越えたトランザクションとグローバル市場:ブロックチェーンテクノロジーの国境を越えたトランザクション機能は、トークン化された資産をさらに促進し、国際市場に参入し、従来の国際資産取引プロセスを簡素化します。これは、新興市場にとって特に重要であり、世界的な資本を引き付け、経済成長を促進することができます。将来、さまざまなブロックチェーンプラットフォーム、特により幅広い資産の選択を提供し、流動性を最適化するシームレスな相互運用性を実現するのに役立つRWAプロジェクトは、明確な競争上の優位性を持ちます。

技術の進歩とプロセス最適化RWAトークン化の成功は、効率的で安全な技術に大きく依存します。特にスケーラビリティ、セキュリティ、標準化されたプロトコルにおいて、ブロックチェーンテクノロジーの進歩により、RWAトークン化がより効率的になります。新しいプロトコルの開発により、トークン化プロセスが簡素化され、プラットフォーム間の相互運用性が向上し、ユーザーがよりフレンドリーな体験を提供します。これらの技術の進歩は、あらゆる生活の段階でRWAの採用の成長を促進し続け、最終的には世界的な金融業界の景観を再構築します。