出典:LD Capital

まとめ

-

中国市場は先週、最も注目に値し、中国の株式市場と商品価格を支持する一連のポリシー/噂があり、人民元も大幅に高く評価されています。これは、中国の資産に対する人々の否定的な感情を変えるようです。

-

グローバルエクイティファンドと新興市場ファンドは先週急激に流入し、中国の株式ファンドの規模は記録的な高値に達しました。ただし、中国の株式における機関の地位は依然として比較的低いです。

-

米国の第4四半期のGDPデータ、製造PMIデータ、および個人消費支出データは、予想よりも優れていました。しかし、S&P 500と米国財務省の両方の利回りはわずかに上昇し、市場が金利ではなく経済成長を大切にしていることを示しています。

-

Intelのパフォーマンスの数値は期待を超えましたが、株式は急激な低下を被り、投資家の高評価株に対する態度を反映しています。

-

11月の中国の米国債券の増加は、中国と米国の関係の解決と米国の債券価格の上昇によるものかもしれません。

-

今週、米国の多くのテクノロジーの巨人の財務報告が増加する可能性があります。さらに、さまざまな国の中央銀行の政策動向と、第1四半期の米国政府債券発行計画の影響に注意を払っています。

中国市場

先週最も注目すべきことは、中国の株式市場と商品価格を支持している一連のポリシーでした。また、3週間後に初めて閉鎖されたとき)。技術アナリストに人気のあるボトムパターン。

<図>

背景:

-

火曜日の潜在的な2兆株の株式市場の救済計画についての噂は、計画が実現した場合、鈍い元の資産の感情を変える可能性があります。この基金は、海外の国有企業によって預けられた現金を使用する場合があります。これは、中国本土の株式市場の自由循環市場価値の約8%に相当します。

-

中国人民銀行の中国銀行知事パン・ゴンシェンは、水曜日に、2月5日に預金保護区の比率が0.5パーセントポイント削減されたことを予想外に発表しました。中国人民銀行の知事は、記者会見での予備要件の削減や金利削減などの主要なニュースを突然発表しました。資産、および中国の規制は、非常に自信を持っている人々を促進します。(市場は常に中央銀行が金利を削減することを期待しているため、以前の短期的な失敗は「株式市場の暴落」を引き起こし、規制上の圧力は膨大です。)

-

水曜日に、国営資産監督および国務協議会委員会は、中央企業長のパフォーマンス評価に市場価値管理の包含をさらに研究し、中央企業長がより注意を払うように導くと述べた。彼らが管理する上場企業の市場パフォーマンスに。これは、中央企業が、買い戻しや配当などのリアルマネーやシルバーの増加などの市場志向の事業の増加が政治的課題になることを意味し、将来的には地元の上場企業にも送信されると推定されています。この背景に対して、「中国の頭」の株は木曜日に開始されました。

経済と株式市場が困っているため、政策立案者は一連の行動をとっていますが、それらのどれも十分ではありません。世界的な金融危機の間に見られるように、バズーカスタイルの刺激に賭ける投資家は除外されています。ETFの購入、株式取引の印紙税の削減、新しい株式のリストの制限などの措置は、せいぜい短いリバウンドのみを提供します。

しかし、当局は最近支援を強化しており、人々は今回が異なるかもしれないことを望んでいます。今週、株式市場は3日間連続して上昇することはめったにありません。株式市場が急落したときに中国政府が大きな救助をしたのはこれが初めてではありません。2015年、中国はさまざまな国営の保有資金も使用して株式市場に膨大な量を投資し、最近中国の株式ETFを購入しました。

戦略

投資戦略に関して、国営企業とインデックスの概念の概念に加えて、最初のカテゴリの投資家は、政府が大規模な刺激政策を導入するかどうかに関係なく、電気自動車や半導体などのセクターに固執する必要があると考えています。これらの産業にはすでに十分な開発の可能性があります。

また、香港の株に行くために香港の株に行くべきだという見解もあります。たとえば、李Ka-shingの投資会社であるCKハッチソンは良い例です。収益は、港と通信産業が関与するヨーロッパから来ています。中国本土と香港からの売上は、同社の総売上の14%のみを占めているため、中国本土と香港の経済の景気後退は会社にほとんど影響を与えず、配当利回りは7.2%ですが、現在、Cheung Kongの株式は現在価格対収益率はわずか5倍です。

連続

中国の株式市場の評価が比較的低いことを考えると、短期的なリバウンドは非常に合理的です。しかし、このリバウンドが最終的に継続することが、政府がより多くの財政的および金銭的緩和政策を通じて実際の経済を後押しするかどうかに依存するかどうか。昨年のようなZZ環境により、中央銀行は中央財務委員会に割り当てられ、中国人民銀行や中国証券規制委員会などの政府機関の権限を弱めています。したがって、これらの数少ない動きだけが利用可能であることを知っていても、実装できるかどうかに自信が維持できない場合、リバウンドは非常に貧弱になります。

現在、政府は一部の都市での住宅の購入制限を緩和し、金利をわずかに下げていますが、これはほとんどの市場参加者を失望させています。しかし、上級幹部が強力な刺激をしたくない理由は理解可能ですが、そのような措置は成長を促進しますが、彼らはまた、長期的な不安定性、不均一な分布、産業の変換のゆっくりしたものを促進します。 。

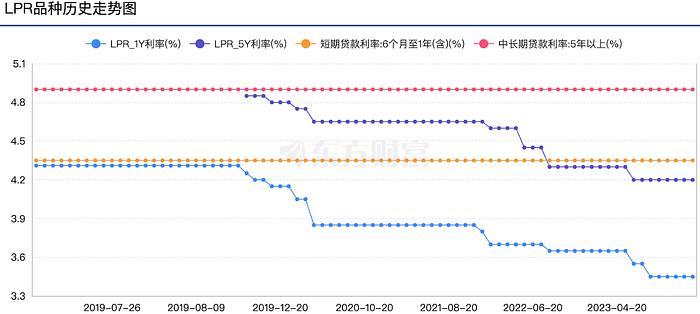

以下の図に示すように、中国のベンチマーク金利LPRは、昨年9月から5か月連続で変化していません。これは0またはマイナスに近いため、このような金利は非常に「制限的」になります。これは、英国や米国などの国々と比較して不合理です。

<図>

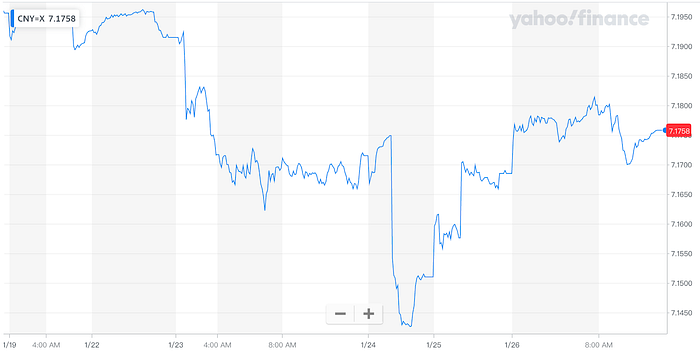

しかし、元はより低いRRRを発表したときに強化されましたが(および外国為替の安定性をサポートするコメント)、これらの利益を維持できないことは、その後の取引でさらなる緩和の期待の増加による可能性があります。一般的に、これは非常に興味深いゲームです。

<図>

将来的には、私の個人的な見解は楽観的です。なぜなら、先進国は一般的に金利引き上げサイクルを終了したため、早くも金利削減サイクルが開始された場合、中国がより緩和する措置を実施する余地があるからです。

米国市場

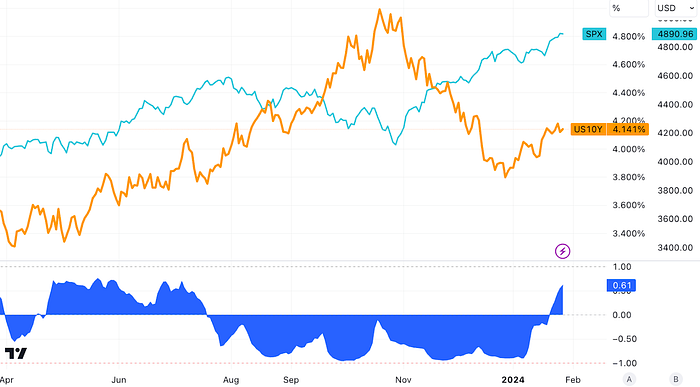

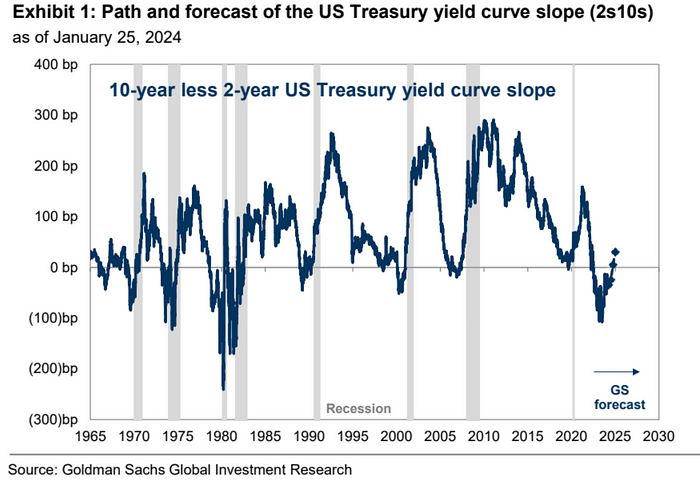

先週、予想よりもはるかに強力な第4四半期のGDP図(3.3%)がありましたが、個人消費支出(PCE)が弱体化しました(コア3M 2%、全体で3m 1.7%)、最初の失業の主張の数はさらに増加しました予想よりも、耐久性のある財のデータは、製造中のPMIが50を超えることが予想されるよりも低かった(最も弱いリンクも拡張を再開した)。財務省は最初に下落し、その後基本的に上昇し、短期的な利回りがさらに低下し、2〜10の金利拡大の反転は昨年の最高1%から0.21%に縮小し、降伏曲線の「正規化」は0.21%に縮小しました。市場でホットなトピックになります。

<図>

S&P 500は先週、記録上の高値を獲得し続け、10年の米国財務省はほぼ4.14を獲得しました。10Yは今年3.87%でオープンし、SPXもより高い収量にもかかわらず、今年は2.4%上昇しました。金利と株式の逆転は、この状況で初めてです。

<図>

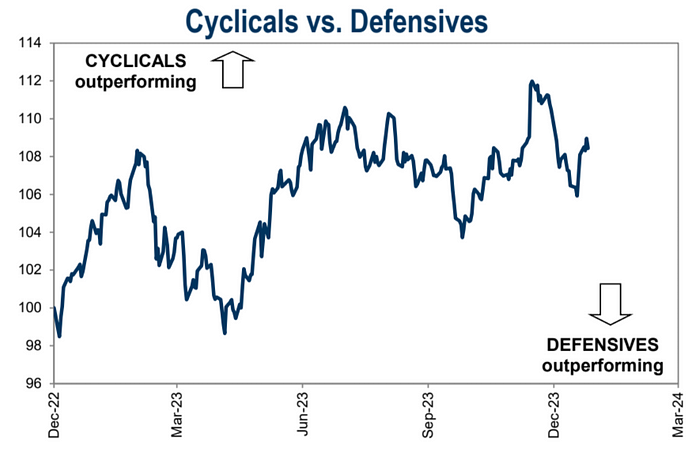

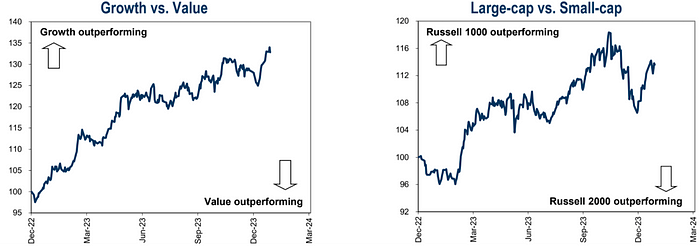

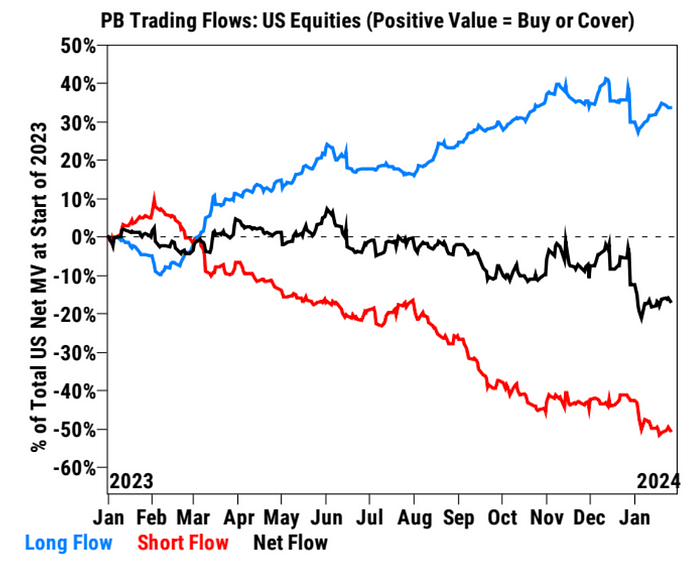

米国の株式市場は過去2週間で前向きであり、周期的、成長、市場に向かっています。

<図>

<図>

特に、株式と債券の収量間の最近の負の相関を考えると、収穫曲線の正規化が株式にどのように影響するかについて、最近市場にいくつかの声があります。ただし、株式収益に対する経済成長の影響は、収益曲線の動きよりも重要です。経済成長が強い時期には、株式は通常、収益曲線が急勾配であるかフラットかに関係なく、最大の収益を得ます。米国経済が不況を避ける限り、正規化されたリターン曲線でさえ、肯定的なリターンをもたらします。

<図>

Goldman Sachsは現在、連邦準備制度が今年25ベーシスポイントの金利削減を5回実施することを期待しています。2年利回りは年末までに3.7%に低下し、10年の任期は現在のレベルにとどまります。 2024年末までに4.0%。それが実現した場合、金利曲線は正規化を再開します。これに基づいて、債券が短期債のカテゴリでより確実である場合。

<図>

バンクオブアメリカの戦略は、米国の債券の減少は購入の機会であり、10年の財務省の利回りが4.1〜4.15%を超えると、金利が約3.85〜3.9%を減らすことを推奨しています。

有名人の企業に関しては、Intelのパフォーマンス数は期待を超えていましたが、第1四半期のパフォーマンスガイダンスは、アナリストの期待、特に非常に注目されたデータセンタービジネスよりもはるかに劣っていました。業界で。財務予測が悪いと、木曜日の市場以降、インテルが10%以上の減少をもたらしました。これは、高価値企業の前での投資家のうるさい態度を間接的に反映しています。

<図>

具体的には:

1株当たり利益は0.63ドルで、予想よりも0.45ドル高かった

収益は1541億ドルで、151億7,000万ドルの予想を超えています

調整された営業利益は25億8000万ドルで、予想よりも21億ドル高かった

調整された操作マージンは16.7%で、13.9%の期待を超えています

調整された総利益率は48.8%であり、これは期待を46.5%超えています。

ただし、Intelは、第1四半期に122億ドルから132億ドルの収益範囲を予想しており、アナリストの平均予測は142億5,000万ドルよりもはるかに少ないと予想しています。1株当たりの調整済み利益は、第1四半期には13セントであると予想され、アナリストの推定値は34セント未満です。

Intelは、第1四半期に総マージンが44.5%であり、アナリストの45.5%の期待をわずかに下回っており、Intelのチップ工場での非効率的な効率を示しています。比較すると、2019年以前には、Intelの総利益率は60%を超えることがよくありました。

中国は米国債の保有を増やしています

米国財務省は、2023年11月に国際資本フローレポート(TIC)を発表し、2023年11月末の時点で、中国の米ドルの保有額は7,820億米ドルに達し、10月から124億米ドルの増加に達しました。これは、中国が米国の債券の販売から7か月連続して終了し、2009年5月以来の米国債の総保有を最低値から引き戻したことを意味します。

業界のインサイダーの見解では、中国の米国債券の増加は2つの主要な要因の影響を受ける可能性があります。 2023年11月の金利引き上げサイクルを終了するため。米国財務省の利回りは急激に減少し(米国財務省の価格が上昇しました)、多くの国を引き付けて利益を上げるために米国財務省の債券を購入しました。

TICデータは、2023年11月に米国債の保有を減らしたケイマン諸島を除き、米国債の上位10人の中で、他の国と地域が米国債の保有を増やすことを選択したことを示していることは注目に値します。

金融市場は一般に、連邦準備制度の金利引き上げサイクルの終わりは、多くの国が米国の債券の保有を増やすために最も重要な原動力になる可能性があると考えています。

資金の流れ

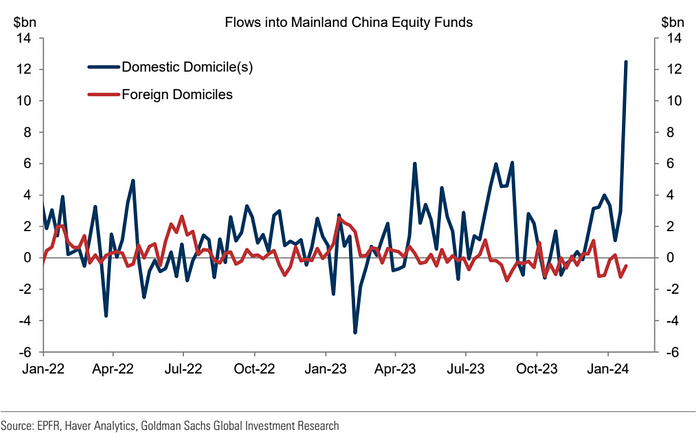

EPFRのデータによると、グローバルエクイティファンドからの純流入は、1月24日に終了する1週間で強力に成績を上げています(前週のマイナス9億ドルと比較して、前週と比較して180億ドル増加)。米国の株式ファンドは、G10エクイティファンドへの純肯定的な流入を引き続き推進しています。新興市場では、中国本土への資本流入は過去のレベルに達し、2015年以来の最大の週刊資本流入は合計約120億米ドルです。これらの流入はほぼ完全に国内投資家によって推進されていることは注目に値します。「ナショナルチーム」からの支援を示唆しています。

<図>

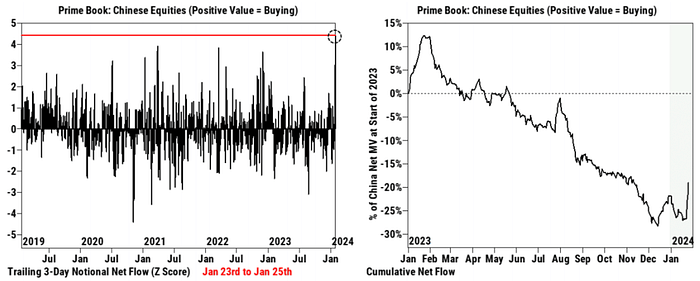

ゴールドマン・サックスの顧客データによると、中国の株式の大規模な純買いは火曜日に登場し、公称価値で購入したにもかかわらず、水曜日と木曜日に中国の株式の純買いが続きました火曜日まで。1月23日から1月25日まで、中国の株式の累積純購入は、マルチパーティの購入によって推進された過去5年間の連続した3日間の価値(+4.4 Zスコア)を超えました。

<図>

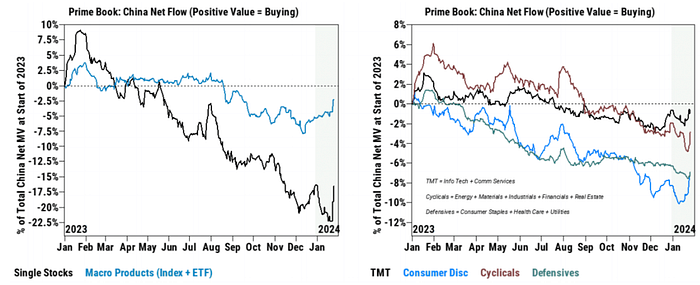

最近の純購入活動の70%以上が個々の株式によって推進されており、これは持続可能性がある可能性があることを示唆しています。中国の11の産業はすべて、火曜日から木曜日から木曜日に、消費者の耐久財、産業、通信サービス、金融に支配されていました。

<図>

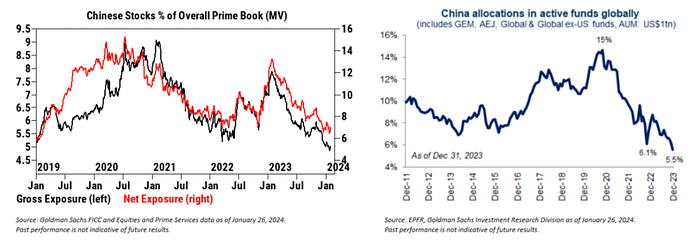

全体として、ヘッジファンドとミューチュアルファンドの両方であり、中国の株式市場での全体的なポジションは依然として非常に低いレベルです。最近の純購入にもかかわらず、Goldman Sachs Primebookでの中国の株式の合計および純割り当ては、両方とも5年近くで安値です。一方、EPFRデータによると、グローバルミューチュアルファンドは、過去10年間で最低レベルである2023年末までに中国に5.5%を割り当てました。

<図>

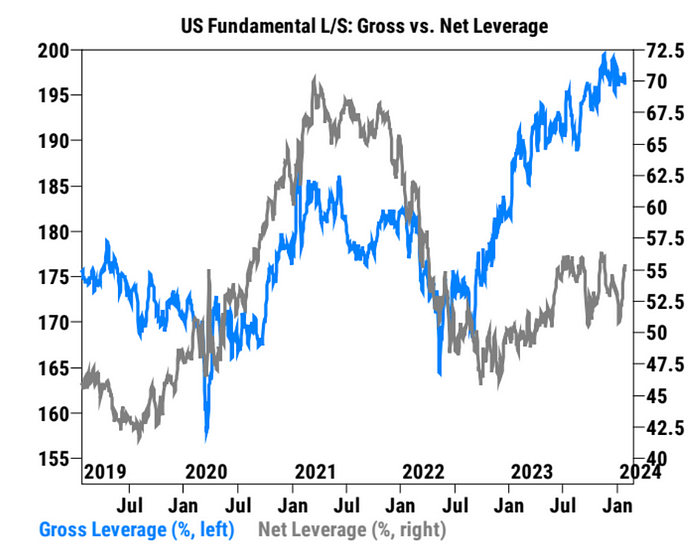

ゴールドマンサックスの顧客のネットレバレッジ比率は、米国の株式市場で急速に上昇しています

<図>

資本の流れにほとんど変化はありません:

<図>

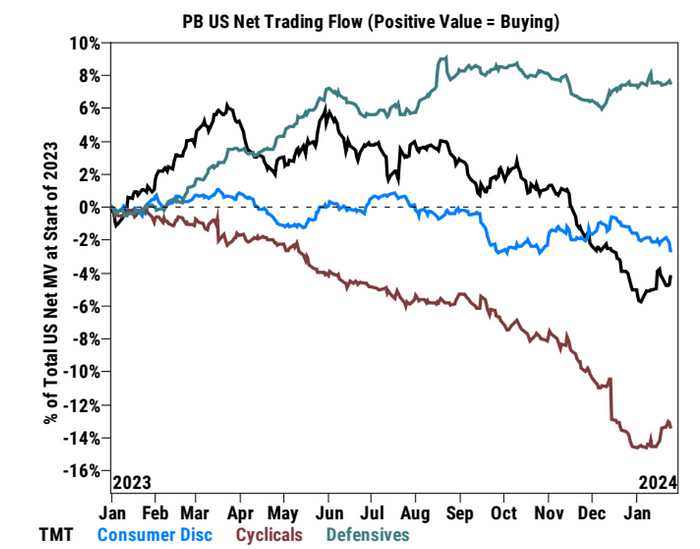

使い捨ての消費は、業界ごとに資金から流れ、TMTおよびサイクルへの流入が流れます。

<図>

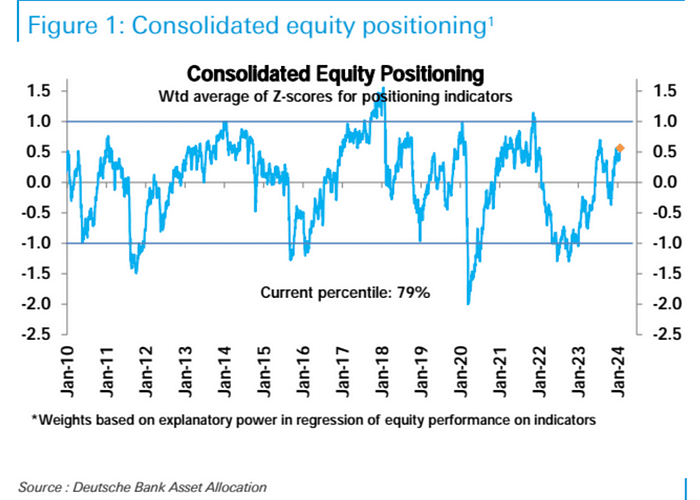

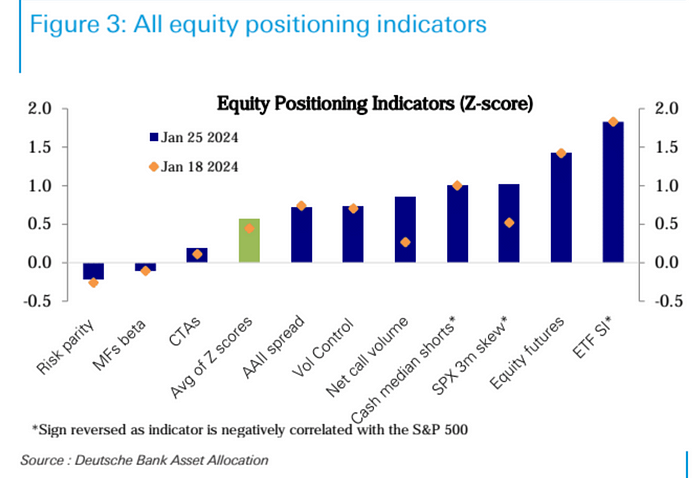

ドイツ銀行の統計的口径の下では、12月中旬から狭い範囲で変動していた後、全体的な株式位置レベルが6か月で最高レベル(79パーセンタイル)に急激に上昇しました。位置は明らかに高いですが、極端なレベルに達していません。

<図>

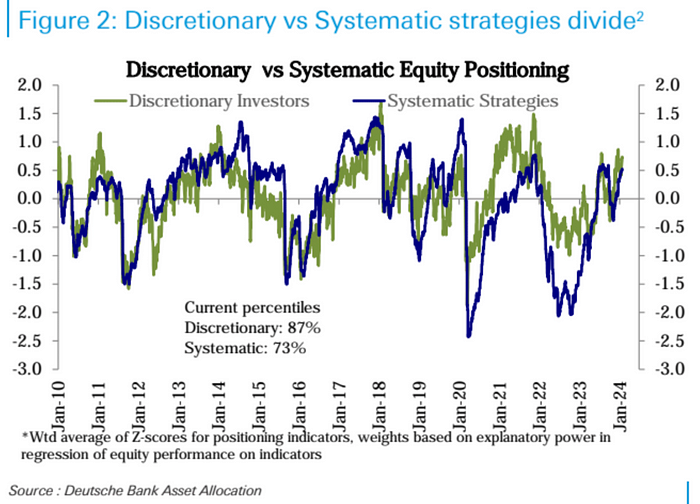

投資家の種類までに、主観的な投資家の職は最近大幅に上昇し、87パーセンタイルに上昇しましたが、体系的な戦略のポジションは73パーセンタイルに着実に上昇し続けています。すべての業界の中で、テクノロジー業界の地位(73パーセンタイルにランクされた)がさらに上昇しており、過去の平均を大幅に超える唯一の業界です。

<図>

<図>

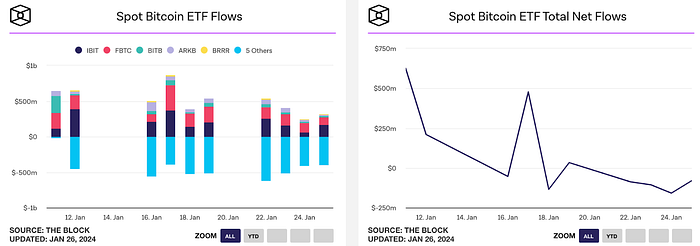

ビットコインのスポットETFは先週、ブラックロックIBITや忠実なFBTCなどの資金がグレースケールGBTCを撤回することに失敗し、当社について2週間で総純流入が存在していましたGBTCの販売圧力を考慮して、17,000〜20,000ドル。

<図>

市場の感情

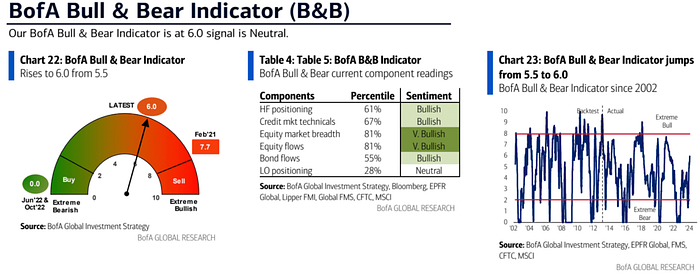

Bank of America Bull and Bear Index:5.5から6.0に評価され、2021年7月以来最高です。

<図>

ゴールドマンサックスの制度的感情は、3週間連続して戻ってきた後、再び上昇しました。

<図>

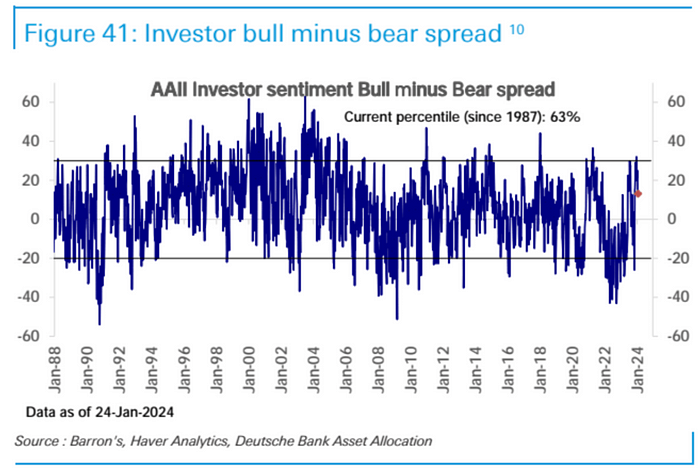

Aaii BullとBearの違いは極度の価値から低下しました:

<図>

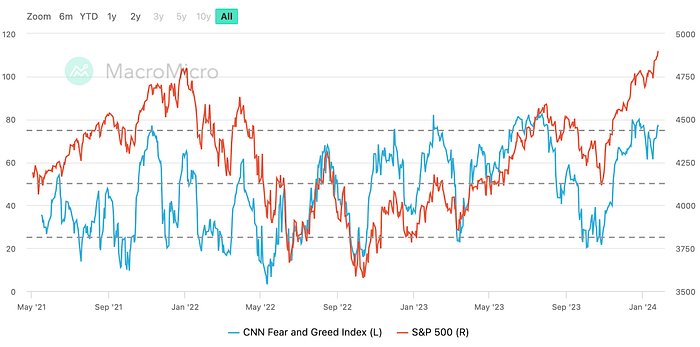

cnn fear貪欲指数は「極端な貪欲」範囲に戻ります:

<図>

今週をフォローしてください

財務報告書

S&P 500企業の32%が今週財務報告をリリースし、投資家はAIがAMD、Alphabet、Microsoft(火曜日)、Meta、Amazon、Apple(火曜日)などの実際の利益をもたらしたことに注意を払います増加することになり、Intelのダイビングは私たちに今のうるさい投資家がいかにあるかを示しています。

中央銀行

今週、連邦準備制度は水曜日に決議を発表し、イングランド銀行とスウェーデンは木曜日に決議を発表します。火曜日に、日本銀行は今週の会議の意見の要約も発表します。

3か月および6か月の年間インフレがすでに2%の目標を下回っていることを考えると、中央銀行は、声明からいくつかのHawkishの単語を削除することにより、いくつかのDovishの単語(インフレがターゲットに近い)を削除することがあります。

記者会見では、パウエルは3月に金利を削減するかどうかを尋ねられ、その後、この質問が明確に拒否した場合(歩行中に見ている確率が大きい)、市場を抑制する可能性があります。 。また、彼らは、財務状況の実質的な緩和、インフレの減少、および12月の会議以来のQTポリシーの変化について尋ねられるかもしれません。ただ「話す」ことができるが、「計画を立てる」では、歴史に基づいて少なくとも2回の会議をリリースする必要があり、RRPツールのバランスは3月に使い果たされる可能性があります。

<図>

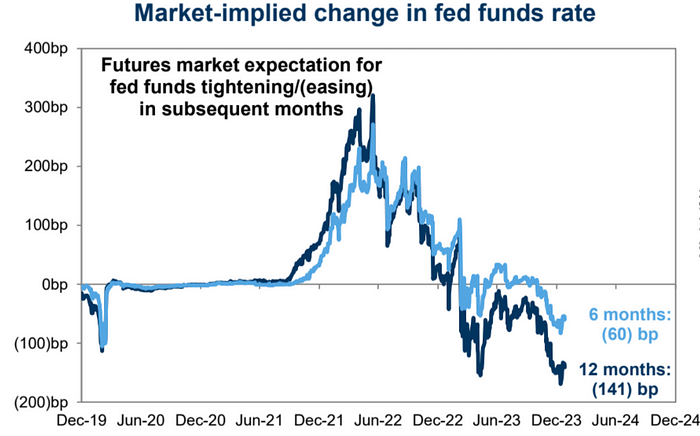

全体的に、金利削減に対する現在の期待は、6月の金利削減であると考えています。 12月の会議での時間。

外国為替および金利市場価格は、株式市場を除いてここ数週間で調整されていますが、リスクは依然として過剰価格に偏っています。

<図>

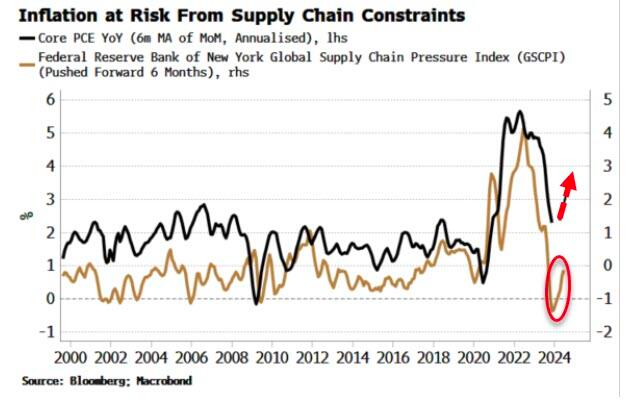

さらに、それは価格の上昇の主要な指標です – サプライチェーンのコストのプレッシャーは増加し続けています。より大きなインフレは今年後半に行われます。

<図>

今年のこれまでの米ドルと米国財務省の利回りの強化は、主に昨年の先月の市場の自信過剰によるものであり、FRBは最終的に独自のターンを確認し、いくつかの販売事実が市場に登場しました。FOMCの役人の態度は、市場価格のようにまだ進歩していないようです。さらに、米国のデータは引き続き他の先進国をリードしています。つまり、市場はECBのように緩和するより明確な傾向を推測することができない可能性が高く、米ドルにはまだ際立っている相手はいません。

非農業

金曜日の1月の非農業雇用報告書は、最新の雇用の数値に関するものではなく、過去の数が下方に大幅に改訂されているため、季節的な調整の影響はより大きくなる可能性があります。

財務省の債券発行計画

財務省は、月曜日の次の2四半期の資金調達見積もりをリリースし、水曜日にオークションスケールの詳細を提供します。前四半期の財務省独自の予測は816億元で、バンクオブアメリカは純借入尺度9700億米ドルを推定し、ドイツ銀行はプロジェクトが7970億元と推定しました。債務供給の数値が1兆ドルを超える必要がある場合、それは米国財務省債の勢いの上昇に影響を与えます。政府が第3四半期に予想よりも高い借入需要を発表して以来、米国財務省の四半期借り換え報告書は多くの注目を集めており、財務省債の売却を引き起こしました。

しかし、過去2週間の米国の債券オークションの結果は予想外に良好でした。このオークションプランでは、財務省は、追加の発行に関する市場の懸念を完全に表明しました。一部のアナリストは、財務省が今回の買戻し計画の開始を発表する可能性があると予想しています。これは、流動性の少ない債務と現在の債券の発行を含み、市場の流動性を改善することを目的とした現在の債券の発行を伴います。さらに、長期財務省債券市場は現在比較的不十分であるため、この追加の発行が長期的ではなく短期財務債の発行の傾向があるかどうかに注意を払う必要があります。