المصدر: LD Capital

ملخص

-

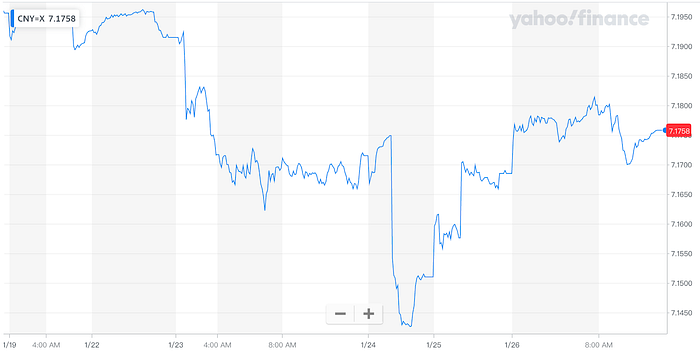

كان السوق الصيني أكثر جدارة بالاهتمام الأسبوع الماضي ، مع سلسلة من السياسات/الشائعات التي تدعم سوق الأسهم الصينية وأسعار السلع ، كما أن RMB نقدر بشكل كبير.يبدو أن هذا يغير المشاعر السلبية للناس تجاه الأصول الصينية.

-

كانت صناديق الأسهم العالمية وصناديق الأسواق الناشئة تدفقًا حادًا في الأسبوع الماضي ، حيث يصل حجم صناديق الأسهم الصينية إلى مستوى قياسي.ومع ذلك ، فإن مواقع المؤسسات في الأسهم الصينية لا تزال منخفضة نسبيا.

-

كانت بيانات الناتج المحلي الإجمالي للربع الرابع للولايات المتحدة وبيانات تصنيع PMI وبيانات إنفاق الاستهلاك الشخصي أفضل من المتوقع.لكن كلا من S&P 500 و Treasury Rustury ارتفعت قليلاً ، مما يشير إلى أن السوق يقدر النمو الاقتصادي بدلاً من أسعار الفائدة.

-

تجاوزت أرقام أداء Intel التوقعات ، لكن السهم عانى من انخفاض حاد ، مما يعكس موقف المستثمرين من الإهانة تجاه الأسهم عالية التقييم.

-

قد تكون الزيادة الصينية في حيازات السندات الأمريكية في نوفمبر بسبب تسوية العلاقات الصينية الأمريكية وارتفاع أسعار السندات الأمريكية.

-

هذا الأسبوع ، قد تزداد التقارير المالية للعديد من عمالقة التكنولوجيا الأمريكية.بالإضافة إلى ذلك ، فإننا نولي اهتمامًا لاتجاهات السياسة للبنوك المركزية في مختلف البلدان وتأثير خطة إصدار سندات الحكومة الأمريكية في الربع الأول.

السوق الصينية

كان أبرز شيء في الأسبوع الماضي هو السوق الصينية. أيضا في المرة الأولى التي تغلق فيها بعد ثلاثة أسابيع). نمط أسفل شعبي للمحللين التقنيين.

خلفية:

-

إن الشائعات حول خطة إنقاذ سوق الأسهم المحتملة تريليون تريليون يوم الثلاثاء ، إذا كانت الخطة تتحقق ، يمكن أن تغير المشاعر في أصول يوان البطيئة.قد يستخدم هذا الصندوق النقود المودعة من قبل المؤسسات المملوكة للدولة في الخارج ، وهو ما يعادل حوالي 8 ٪ من القيمة السوقية المتداولة في سوق الأوراق المالية الصينية.

-

أعلن حاكم بنك الصين الصيني بان غونغشنغ بشكل غير متوقع يوم الأربعاء أن نسبة احتياطي الإيداع قد تم تخفيضها بمقدار 0.5 نقطة مئوية في 5 فبراير = 1 تريليون يوان من السيولة على المدى الطويل إلى السوق ، و “تخفيض سعر الفائدة المستهدف” من 25 نقطة أساس.أعلن حاكم بنك الصين الشعبي فجأة أخبارًا رئيسية مثل تخفيضات متطلبات الاحتياط وتخفيضات أسعار الفائدة في المؤتمر الصحفي ، وقد تم إصداره قبل الإغلاق. الأصول والتنظيم الصيني تعزز الاستثمار العالمي.(نظرًا لأن السوق يتوقع دائمًا أن يقلل البنك المركزي أسعار الفائدة ، فقد تسبب الفشل السابق على المدى القصير في “انهيار سوق الأسهم” والضغط التنظيمي ضخم ،)

-

في يوم الأربعاء ، ذكرت لجنة الإشراف على الأصول وإدارة الأصول المملوكة للدولة أنها ستزيد من دراسة إدارة القيمة السوقية في تقييم أداء رؤساء الشركات المركزية ، وتوجيه رؤساء الشركات المركزية لإيلاء المزيد من الاهتمام إلى أداء السوق للشركات المدرجة التي تتحكم فيها.وهذا يعني أن العمليات المتزايدة الموجهة نحو السوق ، مثل زيادة الأموال والفضة الحقيقية ، مثل إعادة الشراء ، والتوزيعات ، ستصبح مهمة سياسية ، ويقدر أنها ستنقل أيضًا إلى الشركات المحلية المدرجة في المستقبل. على هذه الخلفية ، تم إطلاق الأسهم “ذات الرأس الصيني” يوم الخميس.

نظرًا لأن أسواق الاقتصاد وأسواق الأسهم في ورطة ، فقد اتخذ صانعو السياسة سلسلة من الإجراءات ، لكن لا يعتبر أي منها كافياً.تم استبعاد المستثمرين الذين يراهنون على التحفيز على غرار بازوكا-كما يظهر خلال الأزمة المالية العالمية.تدابير مثل أموال الدولة التي تشتري صناديق الاستثمار المتداولة ، وتقليل رسوم الدمغة في معاملات الأسهم ، وتقييد قائمة الأسهم الجديدة لا توفر سوى انتعاش موجز على الأكثر.

لكن السلطات صعدت الدعم مؤخرًا ، ويأمل الناس هذه المرة أن يكون مختلفًا.نادراً ما ارتفع سوق الأوراق المالية لمدة ثلاثة أيام متتالية هذا الأسبوع.ليست هذه هي المرة الأولى التي تقوم فيها الحكومة الصينية بإنقاذ كبير عندما انخفض سوق الأوراق المالية.في عام 2015 ، استخدمت الصين أيضًا العديد من الأموال المملوكة للدولة لاستثمار مبالغ ضخمة في سوق الأوراق المالية ، واشترت مؤخراً صناديق الاستثمار المتداولة في الأسهم الصينية.

الاستراتيجية

فيما يتعلق باستراتيجيات الاستثمار ، بالإضافة إلى مفهوم المؤسسات المملوكة للدولة ومفاهيم المؤشرات ، يعتقد المستثمرون في الفئة الأولى أنه ينبغي عليهم الالتزام بالقطاعات مثل السيارات الكهربائية وأشباه الموصلات ، لأنه بغض النظر عما إذا كانت الحكومة تقدم سياسات التحفيز على نطاق واسع ، هذه الصناعات لديها بالفعل إمكانات تنمية كافية.

هناك أيضًا وجهة نظر بأننا يجب أن نذهب إلى أسهم هونغ كونغ للحصول على أرخص ، حيث يوجد المزيد من الأهداف التي يتم قتلها بشكل خاطئ من قبل المشاعر. تأتي الإيرادات من أوروبا ، والتي تضم موانئ وصناعات الاتصالات.تمثل المبيعات من البر الرئيسي للصين وهونغ كونغ 14 ٪ فقط من إجمالي مبيعات الشركة ، وبالتالي فإن التراجع في الصين في الصين وهونج كونج ليس له تأثير يذكر على الشركة ، وعائد الأرباح هو 7.2 ٪ ، لكن أسهم Cheung Kong هي حاليًا هي نسبة السعر إلى الأرباح هي خمس مرات فقط.

الاستمرارية

بالنظر إلى أن تقييم سوق الأوراق المالية في الصين منخفض نسبيًا ، فإن الانتعاش على المدى القصير معقول للغاية.ولكن ما إذا كان هذا الانتعاش يمكن أن يستمر في النهاية على ما إذا كانت الحكومة على استعداد لتعزيز الاقتصاد الحقيقي من خلال سياسات تخفيف مالية ورائعة. مع بيئة ZZ ، مثل العام الماضي ، يتم تعيين البنك المركزي في اللجنة المالية المركزية ، مما يؤدي إلى إضعاف سلطة الوكالات الحكومية مثل بنك الصين الشعبي ولجنة تنظيم الأوراق المالية الصينية.لذلك حتى لو كنت تعلم أن هذه التحركات القليلة متوفرة فقط ، إذا لم يكن من الممكن الحفاظ على ثقتك في ما إذا كان يمكن تنفيذها ، فستكون الارتداد سيئة للغاية.

الآن ، أدت الحكومة إلى استرخاء قيود شراء الإسكان في بعض المدن وخفضت أسعار الفائدة بشكل طفيف ، لكن هذا لا يزال يخيب آمال معظم المشاركين في السوق.لكن الأسباب التي تجعل كبار المسؤولين التنفيذيين لا يرغبون في تحقيق تحفيز قوي أمر مفهوم. .

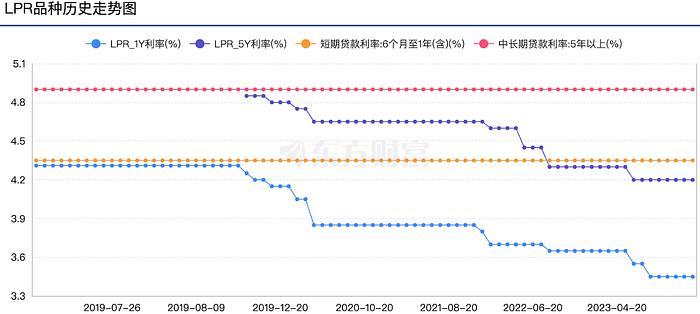

كما هو موضح في الشكل أدناه ، ظلت معدل الفائدة القياسي الصيني LPR دون تغيير للشهر الخامس على التوالي منذ سبتمبر من العام الماضي ، مع LPRs لمدة عام واحد و 5 سنوات أو أعلى على التوالي بنسبة 3.45 ٪ و 4.2 ٪ ، على التوالي ، ولكن CPI الصين قريبة من 0 أو سلبية ، وهذا يجعل أسعار الفائدة هذه “مقيدة للغاية” ، وهو أمر غير معقول بالنسبة للانكماش الاقتصادي.

ولكن في حين تعزز اليوان عندما أعلن عن انخفاض RRR (والتعليقات التي تدعم استقرار صرف العملات الأجنبية) ، فإن فشله في الحفاظ على هذه المكاسب قد يكون بسبب زيادة التوقعات المتمثلة في مزيد من التخفيف في التداول اللاحق.بشكل عام ، هذه لعبة مثيرة للاهتمام للغاية.

في المستقبل ، فإن وجهة نظري الشخصية متفائلة ، لأن البلدان المتقدمة قد أنهت عمومًا دورة رفع سعر الفائدة.

السوق الأمريكي

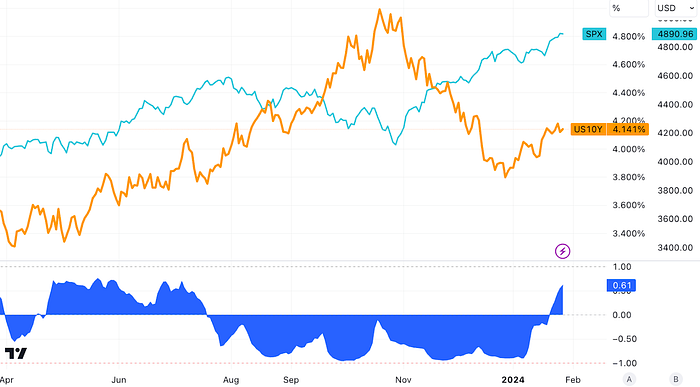

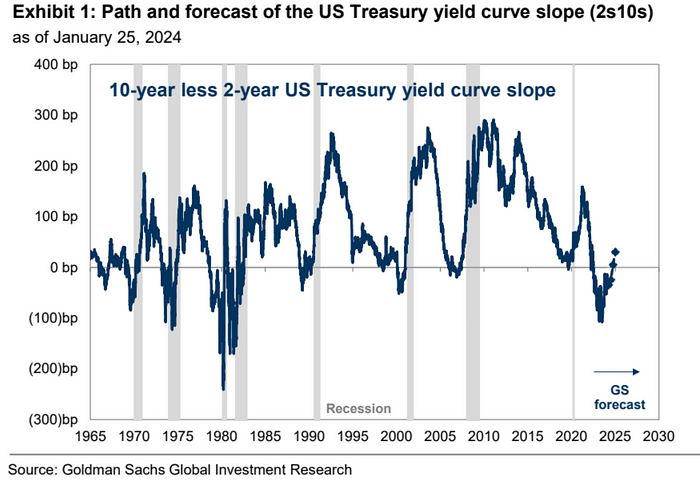

في الأسبوع الماضي ، كان هناك رقم إجمالي أقوى من الناتج المحلي الإجمالي في الربع الرابع من المتوقع (3.3 ٪) ، في حين أن نفقات الاستهلاك الشخصي (PCE) قد أضعف (Core 3M 2 ٪ ، 3M 1.7 ٪) ، ارتفع عدد مطالبات البطالة الأولية أكثر من المتوقع ، وكانت بيانات البضائع المتينة أقل مما كان متوقعًا أن يعود مؤشر مديري المشتريات التصنيع إلى ما هو أكثر من 50 (أضعف رابط استأنف أيضًا التوسع) ، والنتيجة هي أن الدولار الأمريكي قد تعزز قليلاً ، والعائد على 10 خزانة أمريكية سقطت أولاً ثم ارتفعت بشكل أساسي ، وقد انخفض العائد على المدى القصير أكثر ، و 2 إلى 10 ، وضيق انعكاس انتشار سعر الفائدة من أعلى 1 ٪ في العام الماضي إلى 0.21 ٪ ، و “تطبيع” منحنى العائد له تصبح موضوعًا ساخنًا في السوق.

استمرت S&P 500 في الحصول على مستويات قياسية في الأسبوع الماضي ، مع عائدات الخزانة الأمريكية لمدة 10 سنوات تقريبًا حوالي 4.14.تم افتتاح 10y بنسبة 3.87 ٪ هذا العام وارتفع SPX أيضًا بنسبة 2.4 ٪ هذا العام ، على الرغم من ارتفاع العائدات.إن عكس أسعار الفائدة والأسهم هو المرة الأولى في نصف عام.

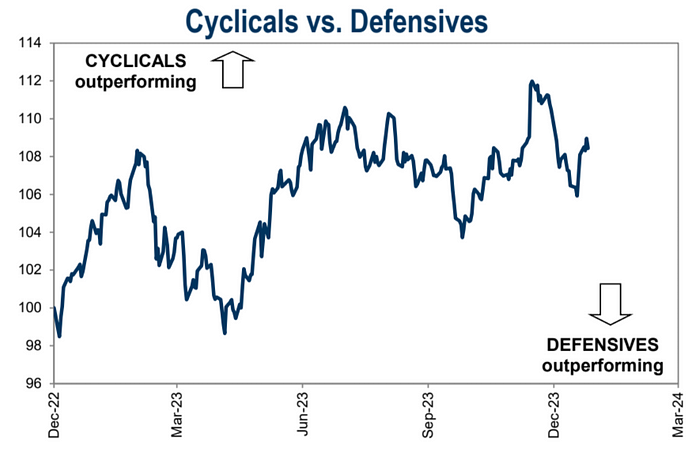

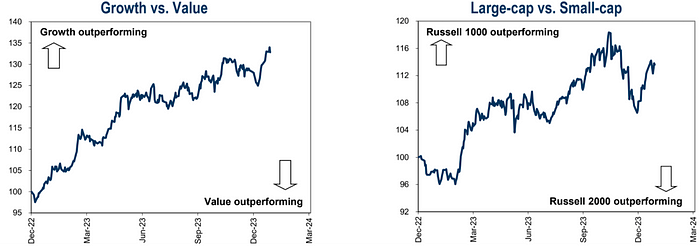

كان سوق الأوراق المالية الأمريكية إيجابية في الأسبوعين الماضيين ، ويتجه نحو الدوري والنمو والسوق:

最近市场上有一些声音在讨论收益曲线正常化如何影响股票,尤其是考虑到股票与债券收益之间最近的负相关性。ومع ذلك ، فإن تأثير النمو الاقتصادي على عوائد الأسهم أكثر أهمية من حركة منحنى الأرباح.في أوقات النمو الاقتصادي القوي ، عادة ما تحصل الأسهم على أقصى عوائد بغض النظر عما إذا كان منحنى الأرباح حادًا أو مسطحًا.طالما أن الاقتصاد الأمريكي يتجنب الركود ، فإن منحنى العائد الطبيعي سيحقق عوائد إيجابية.

目前高盛预计美联储今年将实施5次25个基点的减息,2年期收益率将在年底降至3.7%,10年期将在2024年底维持在当前水平的4.0%,如果成真的话利率曲线将恢复正常化,在此基础上如果是债券多头在短久期券类上的确定性会更高。

تقول استراتيجية بنك أوف أمريكا إن أي انخفاض في السندات الأمريكية هو فرصة شراء ، وتوصي بزيادة المدة عندما يتجاوز عائد الخزانة لمدة 10 سنوات 4.1-4.15 ٪ ، مع تقليل الممتلكات عندما يكون سعر الفائدة حوالي 3.85-3.9 ٪.

فيما يتعلق بشركات المشاهير ، تجاوزت أرقام أداء Intel التوقعات ، لكن إرشادات الأداء في الربع الأول كانت أدنى بكثير من توقعات المحللين ، وخاصة أعمال مركز البيانات المراقبة للغاية ، والتي أظهرت أن Intel لم تتمكن من الدفاع عن موقعها كقائد كبير في الصناعة.أدت التوقعات المالية الضعيفة إلى انخفاض إنتل بأكثر من 10 ٪ بعد السوق يوم الخميس ، مما يعكس أيضًا موقف المستثمرين من الصعب إرضاء المستثمرين أمام شركات التقييم العالي:

خاصة:

بلغت أرباح السهم 0.63 دولار ، أعلى من 0.45 دولار متوقع

إيرادات 15.41 مليار دولار ، تتجاوز توقعات 15.17 مليار دولار

كان دخل التشغيل المعدل 2.58 مليار دولار ، وهو أعلى من 2.1 مليار دولار متوقع

كان هامش التشغيل المعدل 16.7 ٪ ، وهو ما يتجاوز توقعات 13.9 ٪

هامش الربح الإجمالي المعدل هو 48.8 ٪ ، وهو ما يتجاوز أيضًا التوقعات بنسبة 46.5 ٪.

ومع ذلك ، تتوقع Intel نطاق إيرادات يتراوح بين 12.2 مليار دولار إلى 13.2 مليار دولار في الربع الأول ، أي أقل بكثير من متوسط توقعات المحللين البالغ 14.25 مليار دولار.من المتوقع أن تكون الأرباح المعدلة للسهم الواحد 13 سنتًا في الربع الأول ، أي أقل من تقديرات المحللين البالغة 34 سنتًا.

تتوقع Intel أن يكون الهامش الإجمالي 44.5 ٪ في الربع الأول ، أي أقل بقليل من توقعات المحللين بنسبة 45.5 ٪ ، مما يدل على عدم كفاءة في مصنع Intel Chip.وبالمقارنة ، قبل عام 2019 ، غالبًا ما تجاوز هامش الربح الإجمالي لشركة Intel 60 ٪.

تزيد الصين من حصصها من السندات الأمريكية

أصدرت وزارة الخزانة الأمريكية تقرير تدفقات رأس المال الدولي (TIC) لشهر نوفمبر 2023 ، مما يدل على أنه اعتبارًا من نهاية نوفمبر 2023 ، بلغت حيازات الصين بالدولار الأمريكي 782 مليار دولار أمريكي ، بزيادة قدرها 12.4 مليار دولار أمريكي من أكتوبر.هذا يعني أن الصين قد أنهت أشهرها السبع المتتالية من بيع السندات الأمريكية ، مما أعاد إجمالي حيازات السندات الأمريكية من أدنى قيمة لها منذ مايو 2009.

في وجهة نظر المطلعين على الصناعة ، قد تتأثر الزيادة في الصين في حيازات السندات في الولايات المتحدة. لإنهاء دورة رفع أسعار الفائدة في نوفمبر 2023. انخفض العائد على الخزانة الأمريكية بشكل حاد (ارتفعت أسعار الخزانة الأمريكية) ، وجذب العديد من البلدان لشراء سندات الخزانة الأمريكية في القاع لتحقيق أرباح.

تجدر الإشارة إلى أن بيانات TIC تُظهر أنه من بين أفضل عشرة سندات في الولايات المتحدة ، باستثناء جزر كايمان التي خفضت ممتلكاتها من سندات الولايات المتحدة في نوفمبر 2023 ، اختارت البلدان والمناطق الأخرى زيادة ممتلكاتها في السندات الأمريكية.

يعتقد السوق المالي عمومًا أن نهاية دورة رفع الفائدة في مجال الفائدة في الاحتياطي الفيدرالي قد تصبح أهم قوة دافعة للعديد من البلدان لزيادة ممتلكاتها من سندات الولايات المتحدة.

تدفق الصندوق

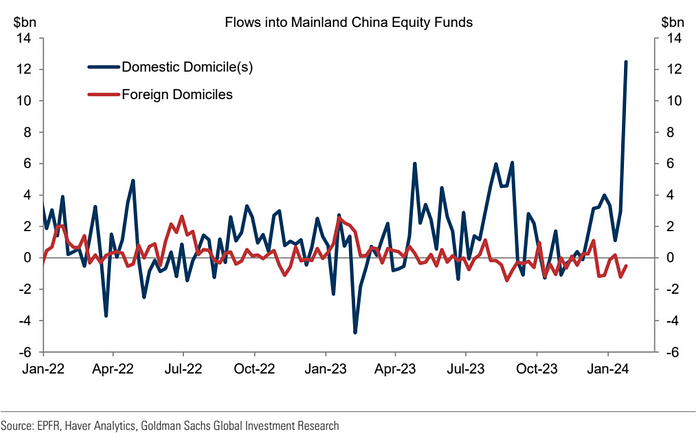

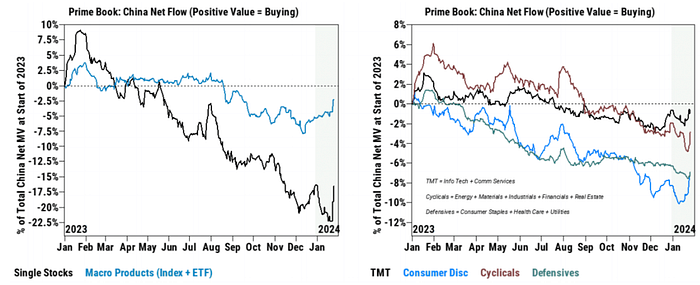

根据EPFR数据,全球股票基金的净流入在截至1月24日的一周内表现强劲(与上一周相比,增加了180亿美元,而上一周为负9亿美元)。تستمر صناديق الأسهم الأمريكية في دفع صافي التدفقات الإيجابية إلى صناديق الأسهم G10.في الأسواق الناشئة ، وصلت تدفقات رأس المال إلى الصين في البر الرئيسي إلى مستويات تاريخية ، حيث بلغ ما مجموعه حوالي 12 مليار دولار أمريكي ، وهو أكبر تدفق أسبوعي منذ عام 2015.تجدر الإشارة إلى أن هذه التدفقات مدفوعة بالكامل تقريبًا بالمستثمرين المحليين ، مما يشير إلى دعم من “الفريق الوطني”:

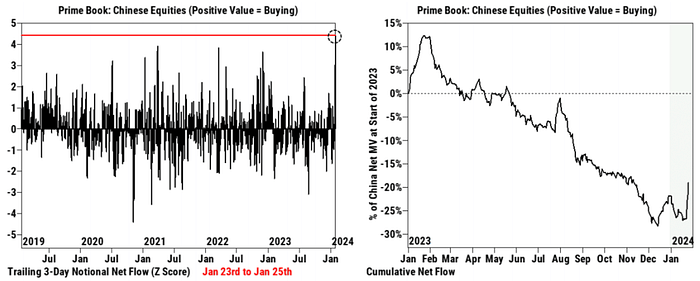

وفقًا لبيانات عملاء Goldman Sachs ، ظهرت صافية واسعة النطاق في الأسهم الصينية يوم الثلاثاء ، مع استمرار عمليات الشراء الصافية للأسهم الصينية في الكتاب الرئيسي يومي الأربعاء والخميس ، على الرغم من الشراء بالقيمة الاسمية. إلى الثلاثاء.من 23 يناير إلى 25 يناير ، تجاوزت عمليات الشراء التراكمية للأسهم الصينية القيمة (+4.4 Z النتيجة) لأي فترة ثلاثة أيام متتالية في السنوات الخمس الماضية ، مدفوعة بمشتريات متعددة الأحزاب.

كان أكثر من 70 ٪ من نشاط الشراء الصافي مدفوعًا مؤخرًا بالأسهم الفردية ، مما يشير إلى أنه قد يكون له استدامة.شهدت جميع الصناعات الصينية الـ 11 صافية من الثلاثاء إلى الخميس ، تهيمن عليها السلع المستهلك الدائمة والصناعة وخدمات الاتصالات والتمويل.

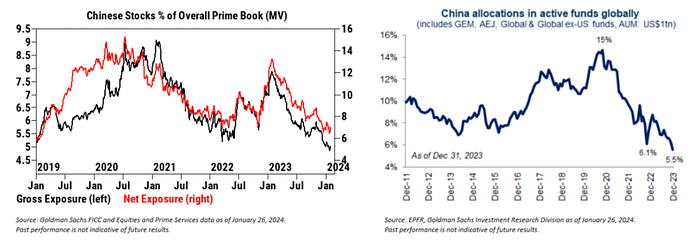

بشكل عام ، لا تزال كل من صناديق التحوط وصناديق الاستثمار المشتركة ، مواقعها الإجمالية في سوق الأوراق المالية الصينية في مستويات منخفضة للغاية.على الرغم من الشراء الصافي الأخير ، فإن التخصيص الإجمالي والصافي للأسهم الصينية على كتاب Goldman Sachs Prime كلاهما في أدنى مستوياته منذ ما يقرب من خمس سنوات.وفي الوقت نفسه ، وفقًا لبيانات EPFR ، خصصت صناديق الاستثمار العالمية 5.5 ٪ للصين بحلول نهاية عام 2023 ، وهو أدنى مستوى في العقد الماضي.

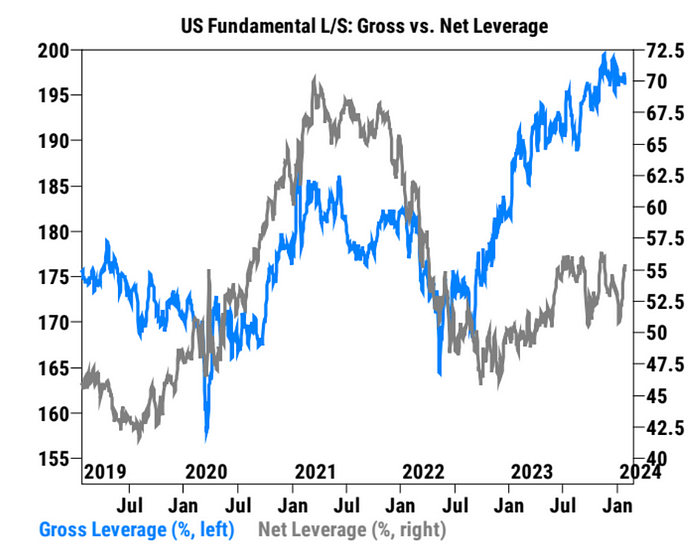

ارتفعت نسبة الرافعة المالية الصافية لعملاء Goldman Sachs بسرعة في سوق الأوراق المالية الأمريكية

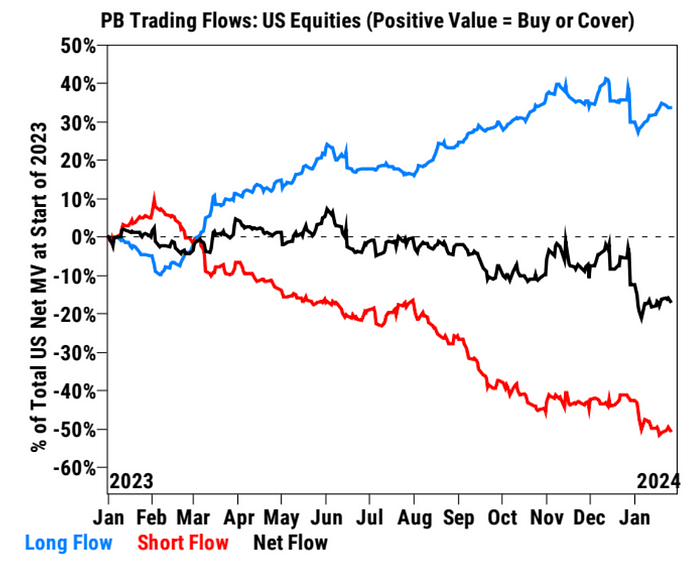

هناك تغيير بسيط في تدفق رأس المال:

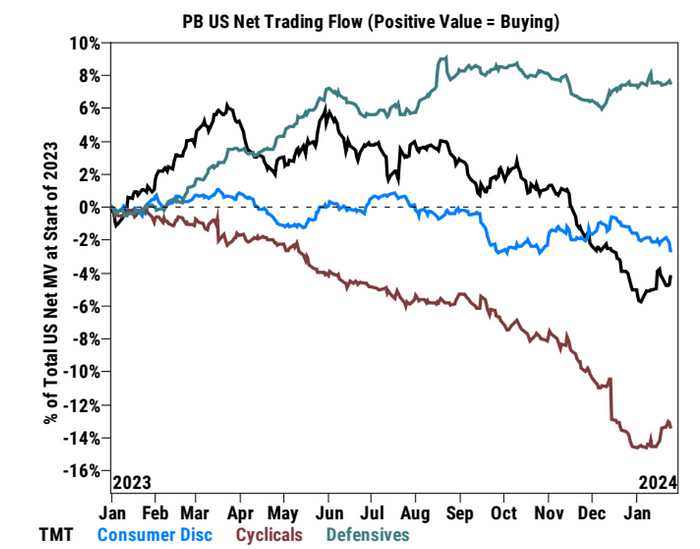

يتدفق الاستهلاك المتاح من الأموال حسب الصناعة ، والتدفقات إلى TMT والدورات:

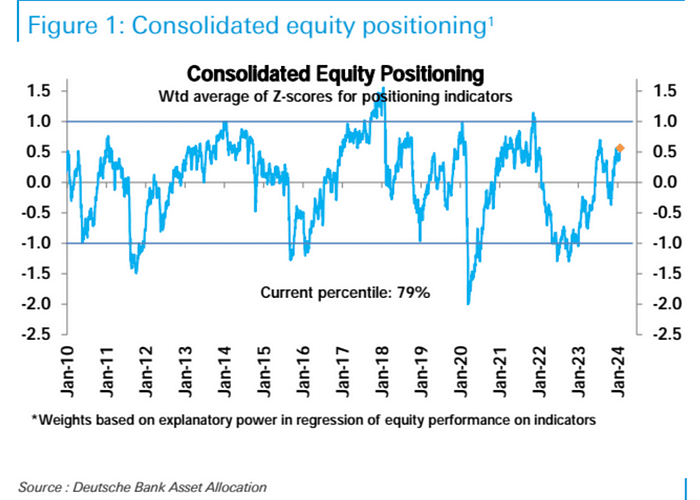

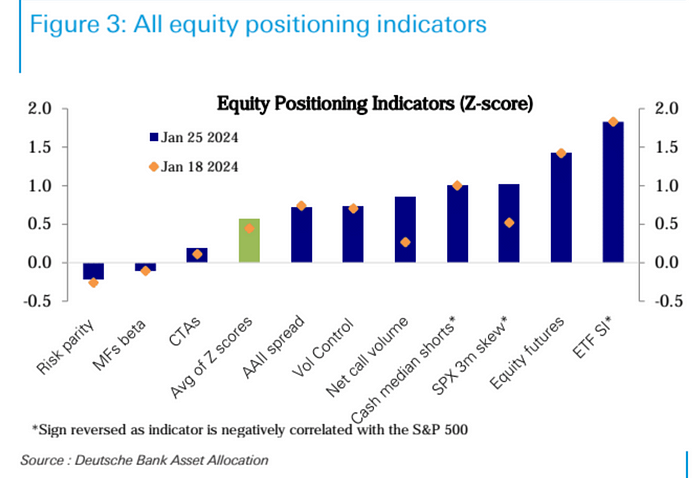

بموجب العيار الإحصائي لبنك دويتشه ، ارتفع مستوى موقع السهم الإجمالي في الأسبوع الماضي إلى أعلى مستوى له في ستة أشهر (79 مئوية) ، بعد تقلبه في نطاق ضيق منذ منتصف ديسمبر.على الرغم من أن الموقف مرتفع بشكل واضح ، إلا أنه لم يصل إلى مستوى متطرف.

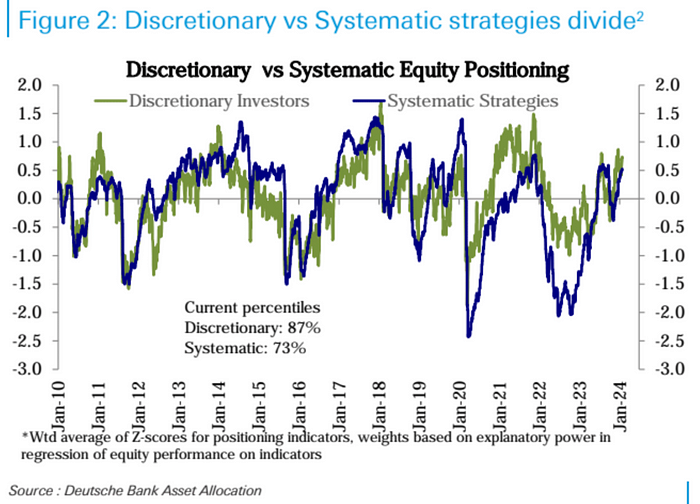

حسب نوع المستثمر ، ارتفعت وظائف المستثمرين الذاتية مؤخرًا بشكل كبير ، وقد ارتفعت إلى 87 مئوية ، في حين يستمر موقف الاستراتيجيات المنهجية في الصعود إلى 73 في المئة.من بين جميع الصناعات ، ارتفع الموقف في صناعة التكنولوجيا (المرتبة 73 المئوية) بشكل أكبر وهي الصناعة الوحيدة التي تتجاوز بشكل كبير المتوسط التاريخي.

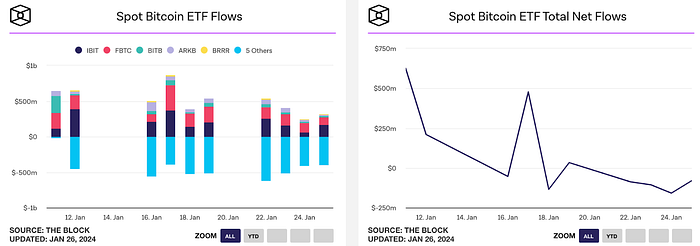

كانت صناديق الاستثمار المتداولة في Bitcoin في تدفق صافي كل يوم في الأسبوع الماضي ، مع أموال مثل BlackRock IBIT و FITELITY FBTC فشل في مواكبة السوق GBTC ، مع تدفق صافي إجمالي 8 في الأسبوعين منذ قائمته 17000 إلى 20،000 BTC.

شعور السوق

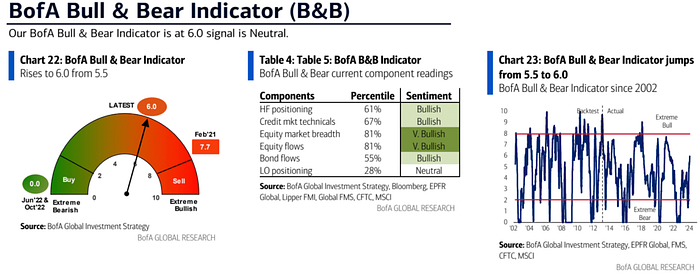

Bank of America Bull and Bear Index: ارتفع من 5.5 إلى 6.0 ، وهو الأعلى منذ يوليو 2021 ، بسبب التدفقات الكبيرة من الأسهم ، واتساع سوق الأسهم القوية (7 ٪ إلى 44 ٪) وأسواق ائتمانية قوية.

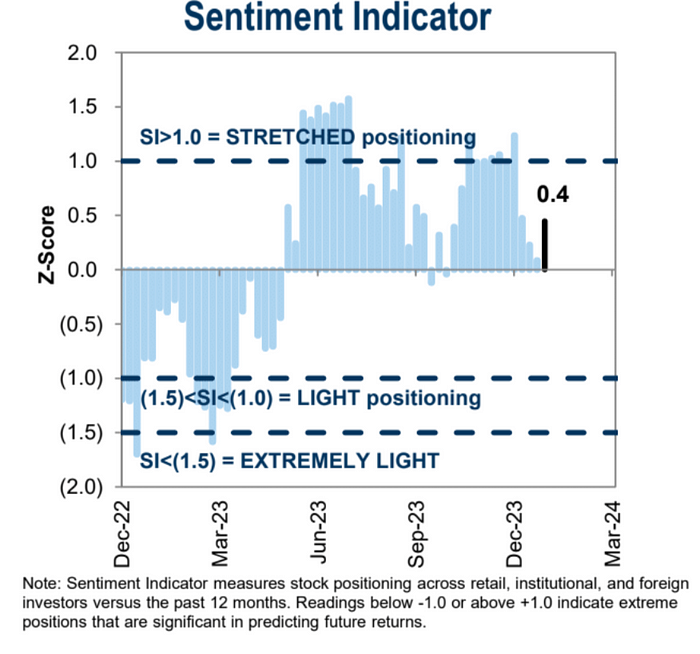

ارتفع مشاعر جولدمان ساكس المؤسسية مرة أخرى بعد التراجع لمدة ثلاثة أسابيع متتالية:

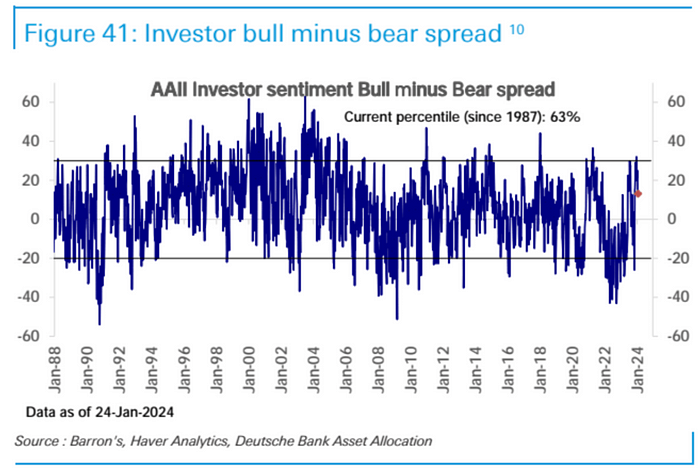

انخفض الفارق AAII Bull و Bear من القيمة القصوى:

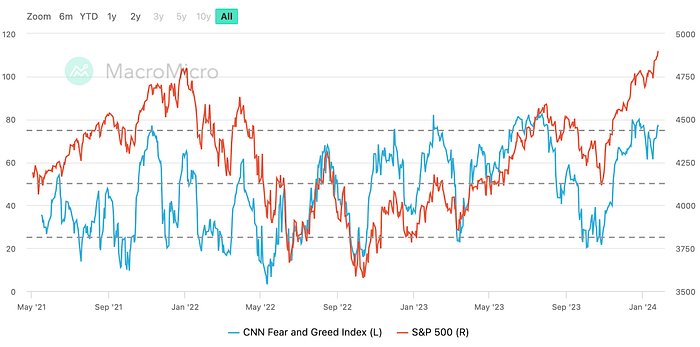

يعود مؤشر الجشع CNN Fear إلى نطاق “الجشع الشديد”:

اتبع هذا الأسبوع

التقرير المالي

ستقوم 32 ٪ من شركات S&P 500 بإصدار تقارير مالية هذا الأسبوع ، وسوف ينتبه المستثمرون إلى الشركات التي جلبت AI مزايا فعلية ، بما في ذلك AMD و Alphabet و Microsoft (Tuesday) و Meta و Amazon و Apple (الثلاثاء) ملزم للزيادة ، وقد أظهر لنا الغوص في إنتل مدى إرضاء المستثمرين الآن.

البنك المركزي

سيعلن الاحتياطي الفيدرالي هذا الأسبوع قراره يوم الأربعاء ، في حين سيعلن بنك إنجلترا والسويد قراره يوم الخميس.في يوم الثلاثاء ، سيصدر بنك اليابان أيضًا ملخصًا لآرائه لاجتماع هذا الأسبوع.

بالنظر إلى أن التضخم السنوي لمدة 3 و 6 أشهر أقل بالفعل من الهدف 2 ٪ ، يجوز للبنك المركزي أيضًا إزالة بعض الكلمات المحفوظة (التضخم القريب من الهدف) عن طريق إزالة بعض الكلمات المتساقطة من البيان.

في المؤتمر الصحفي ، من المحتمل أن يُسأل باول ما إذا كان سيخفض أسعار الفائدة في مارس ، ثم معرفة ما إذا كان يمكنه الإجابة على هذا السؤال بوضوح. .أيضًا ، قد يتم سؤالهم عن التخفيف الكبير للظروف المالية ، والانخفاض في التضخم والتغييرات في سياسات كيو تي منذ اجتماع ديسمبر ، مع إيلاء اهتمام خاص لما إذا كان سيتم تأكيد توقعات QT من قبل باول – أي أن المسؤولين ليسوا فقط “الحديث” ولكن في “وضع خطة” ، يتطلب الأمر على الأقل اجتماعين ليتم إصدارهما استنادًا إلى التاريخ ، وقد يتم استنفاد توازن أداة RRP في مارس.

بشكل عام ، يعتقد التوقعات الحالية لخفض أسعار الفائدة إلى حد ما. أوقات في اجتماع ديسمبر.

على الرغم من أن أسعار سوق صرف العملات الأجنبية وسعر الفائدة قد تم تعديلها في الأسابيع الأخيرة باستثناء سوق الأوراق المالية ، إلا أن المخاطر لا تزال متحيزة تجاه التسعير المفرط:

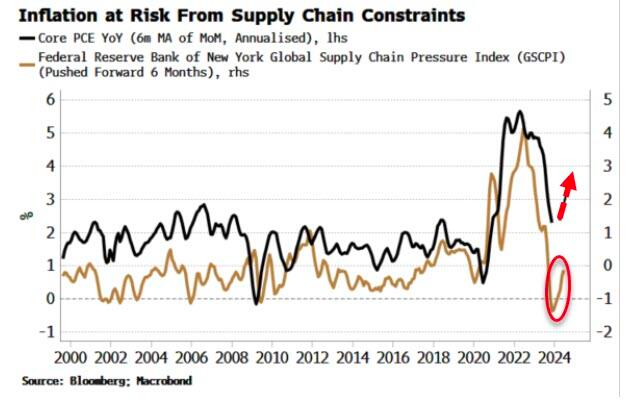

بالإضافة إلى ذلك ، يعد هذا المؤشر الرئيسي لارتفاع أسعار سلسلة التوريد في الارتفاع ، وهو ما يتقدم في PCE السنوي لمدة ستة أشهر. أكبر ، وسيتم تنفيذ التضخم في وقت لاحق من هذا العام.

يرجع تعزيز الدولار الأمريكي ووزارة الخزانة الأمريكية حتى الآن هذا العام بشكل رئيسي إلى الثقة المفرطة في السوق في الشهر الماضي من العام الماضي ، وأكدت بنك الاحتياطي الفيدرالي أخيرًا دوره الخاص ، وظهرت بعض الحقائق المبيعات في السوق.قد لا يزال اتجاه التعديل هذا ممكنًا هذا الأسبوع ، حيث يبدو أن مواقف مسؤولي FOMC لم تتقدم بعد مثل تسعير السوق.بالإضافة إلى ذلك ، تستمر البيانات الأمريكية في قيادة البلدان المتقدمة الأخرى ، مما يعني أن السوق من المحتمل أن يكون غير قادر على استنتاج ميل أوضح إلى التخفيف مثل البنك المركزي الأوروبي ، ولا يزال للدولار الأمريكي خصمًا يمكن أن يبرز.

غير زراعي

لا يدور تقرير التوظيف غير المزروع يوم الجمعة في شهر يناير / كانون الثاني حول أحدث أرقام التوظيف ، وقد يكون تأثير التعديلات الموسمية في السوق أكبر ، حيث تم تنقيح الأرقام السابقة بشكل كبير.

خطة إصدار سندات وزارة المالية

ستصدر وزارة الخزانة تقديرات التمويل الخاصة بها للربعين التاليين يوم الاثنين وتقديم تفاصيل عن مقياس المزاد يوم الأربعاء.بلغت توقعات وزارة الخزانة الخاصة بالربع الأخير 816 مليار يوان ، وقدر بنك أوف أمريكا حجم الاقتراض الصافي البالغ 970 مليار دولار ، وتقدير دويتشه بنك أن يكون المشروع 797 مليار يوان.إذا احتاج رقم إمداد الديون إلى أن يتجاوز 1 تريليون دولار ، فسيكون له تأثير على ارتفاع الزخم في سندات الخزانة الأمريكية.اجتذب تقرير إعادة التمويل الفصلي التابع لوزارة الخزانة الأمريكية الكثير من الاهتمام منذ أن أعلنت الحكومة طلب الاقتراض الأعلى من المتوقع في الربع الثالث ، مما أدى إلى عمليات بيع في سندات الخزانة.

ومع ذلك ، فإن نتائج مزاد السندات الأمريكية في الأسبوعين الماضيين كانت جيدة بشكل غير متوقع. العمل لإرضاء السوق.يتوقع بعض المحللين أن تعلن وزارة المالية عن إطلاق خطة إعادة الشراء هذه المرة ، والتي تنطوي على إعادة شراء الديون مع انخفاض السيولة وإصدار السندات الحالية بأقوى السيولة ، بهدف تحسين سيولة السوق.بالإضافة إلى ذلك ، يجب أن نولي اهتمامًا لما إذا كان هذا الإصدار الإضافي أكثر ميلًا لإصدار سندات الخزانة على المدى القصير وليس طويل الأجل ، لأن سوق سندات الخزانة على المدى الطويل يعمل حاليًا بشكل سيء نسبيًا.