Quelle: LD Capital

Zusammenfassung

-

Der chinesische Markt war in der vergangenen Woche am meisten wert, da eine Reihe von Richtlinien/Gerüchten die chinesischen Aktien- und Rohstoffpreise unterstützte, und der RMB schätzte ebenfalls erheblich.Dies scheint die negative Stimmung der Menschen gegenüber chinesischem Vermögen zu verändern.

-

Globale Eigenkapitalfonds und Schwellenländer hatten letzte Woche einen starken Nettozufluss, wobei das Ausmaß der chinesischen Aktienfonds ein Rekordhoch erreichte.Die Positionen der Institutionen in chinesischen Aktien sind jedoch immer noch relativ niedrig.

-

Die BIP -Daten des vierten Quartals der Vereinigten Staaten, die Herstellung von PMI -Daten und die Daten für persönliche Verbrauchsausgaben waren besser als erwartet.Sowohl die Renditen von S & P 500 als auch der US -Finanzierung stiegen leicht, was darauf hinweist, dass der Markt eher das Wirtschaftswachstum als das Wirtschaftswachstum als die Zinsen bewertete.

-

Die Leistungszahlen von Intel übertrafen die Erwartungen, aber die Aktie erlitt einen starken Rückgang, was die wählerische Haltung der Anleger gegenüber hochbewerteten Aktien widerspiegelte.

-

Chinas Anstieg der US-amerikanischen Anleihenbestände im November kann auf die Abwicklung der chinesisch-US-Beziehungen und auf die steigenden US-amerikanischen Anleihenpreise zurückzuführen sein.

-

Diese Woche können die Finanzberichte vieler US -Technologie -Giganten zunehmen.Darüber hinaus achten wir auf die politischen Trends der Zentralbanken in verschiedenen Ländern und die Auswirkungen des Erlasssplans der US -Regierung im ersten Quartal.

Chinesischer Markt

Das bemerkenswerteste ist in der vergangenen Woche der chinesische Markt. Auch das erste Mal, dass es nach drei Wochen höher war). Ein beliebtes Bottom -Muster für technische Analysten.

Hintergrund:

-

Gerüchte über einen potenziellen Rettungsplan von 2 Billionen Börsenmärkten am Dienstag könnten, wenn der Plan wahr wird, das Gefühl in dem trägen Yuan -Vermögen verändern.Dieser Fonds kann von staatlichen Unternehmen in Übersee eingezahlt werden, was etwa 8% des freien Marktwerts des chinesischen Aktienmarktes auf dem Festland entspricht.

-

Der Gouverneur der chinesischen People’s Bank of China, Pan Gongsheng, kündigte am Mittwoch unerwartet an, dass die Einzahlungsreservenquote am 5. Februar um 0,5 Prozentpunkte gesenkt wurde.Der Gouverneur der People’s Bank of China kündigte auf der Pressekonferenz plötzlich große Neuigkeiten wie Reserveanforderungen und Zinssenkungen an, und es wurde vor dem Abschluss sehr selten veröffentlicht. Vermögenswerte und chinesische Regulierung steigert die globalen Investitionen.(Da der Markt immer erwartet hat, dass die Zentralbank die Zinssätze senkt, verursachte der frühere kurzfristige Versagen einen „Aktienmarktcrash“ und der regulatorische Druck ist enorm.)

-

Am Mittwoch erklärte die staatliche Vermögensüberwachungs- und Verwaltungskommission des Staatsrates, dass sie die Einbeziehung des Marktwertmanagements in die Leistungsbewertung der Leiter der zentralen Unternehmen weiter untersuchen und die Leiter der Zentralunternehmen leiten wird, um mehr Aufmerksamkeit zu schenken zur Marktleistung der börsennotierten Unternehmen, die sie kontrollieren.Dies bedeutet, dass die erhöhten marktorientierten Operationen von Central Enterprises wie die Erhöhung des realen Geldes und Silbers wie Rückkauf und Dividenden zu einer politischen Aufgabe werden, und es wird geschätzt, dass es in Zukunft auch an lokal gelistete Unternehmen übertragen wird. Vor diesem Hintergrund wurden am Donnerstag die „chinesischen“ Aktien gestartet.

Da die Wirtschafts- und Aktienmärkte in Schwierigkeiten sind, haben die politischen Entscheidungsträger eine Reihe von Maßnahmen ergriffen, aber keiner von ihnen wird als ausreichend angesehen.Investoren, die auf den Stimulus im Bazooka-Stil wetten-wie in der globalen Finanzkrise zu sehen-wurden ausgelassen.Maßnahmen wie staatliche Fonds, die ETFs kaufen, die Stempelsteuer bei Aktientransaktionen reduzieren und die Auflistung neuer Aktien einschränken, bieten höchstens einen kurzen Rückprall.

Aber die Behörden haben in letzter Zeit Unterstützung erhöht, und die Leute hoffen, dass diesmal unterschiedlich sein kann.Die Börse ist in dieser Woche in drei aufeinanderfolgenden Tagen selten gestiegen.Dies ist nicht das erste Mal, dass die chinesische Regierung eine große Rettung erzielt hat, als die Börse einbrachte.Im Jahr 2015 verwendete China auch verschiedene staatliche Haltefonds, um enorme Beträge in die Börse zu investieren, und kaufte kürzlich chinesische Aktien-ETFs.

Strategie

In Bezug auf Anlagungsstrategien, zusätzlich zum Konzept staatlicher Unternehmen und Indexkonzepte, sind Anleger in der ersten Kategorie der Ansicht, dass sie sich an Sektoren wie Elektrofahrzeuge und Halbleiter halten sollten, da unabhängig davon, ob die Regierung großquellenübergreifende Stimulus-Richtlinien einführt, die Richtlinien für die Stimulus in großem Maßstab einführt, die Richtlinien in großem Maßstab einführt, die Richtlinien einführen, Diese Branchen haben bereits ein ausreichendes Entwicklungspotential.

Es gibt auch die Ansicht, dass wir nach Hongkong-Aktien gehen sollten, um billiger zu werden, wo es mehr Ziele gibt, die durch Emotionen fälschlicherweise getötet werden. Die Einnahmen stammen aus Europa, an denen Häfen und Telekommunikationsbranche beteiligt sind.Der Umsatz aus dem chinesischen Festland und aus Hongkong macht nur 14% des Gesamtumsatzes des Unternehmens aus, so Das Preis-Leistungs-Verhältnis beträgt nur fünfmal.

Kontinuität

Angesichts der Tatsache, dass die Bewertung des chinesischen Aktienmarktes relativ niedrig ist, ist der kurzfristige Rückprall sehr vernünftig.Ob dieser Rückprall letztendlich weiterhin abhängt, ob die Regierung bereit ist, die Realwirtschaft durch fiskalere und monetäre Lockerungsrichtlinien zu steigern. Mit dem ZZ -Umfeld, wie im vergangenen Jahr, wird die Zentralbank der Central Financial Commission zugeordnet, wodurch die Macht der Regierungsbehörden wie der People’s Bank of China und der China Securities Regulatory Commission schwächt.Selbst wenn Sie wissen, dass nur diese wenigen Schritte verfügbar sind, ist der Rückprall sehr schlecht, wenn Sie darauf vertrauen, ob es nicht implementiert werden kann, nicht aufrechterhalten werden kann.

Jetzt hat die Regierung in einigen Städten und leicht gesenkte Zinsen entspannte Einschränkungen des Wohnungsbaus, aber dies enttäuscht immer noch die meisten Marktteilnehmer.Die Gründe, warum leitende Führungskräfte keine starken Anreize machen wollen, sind verständlich. .

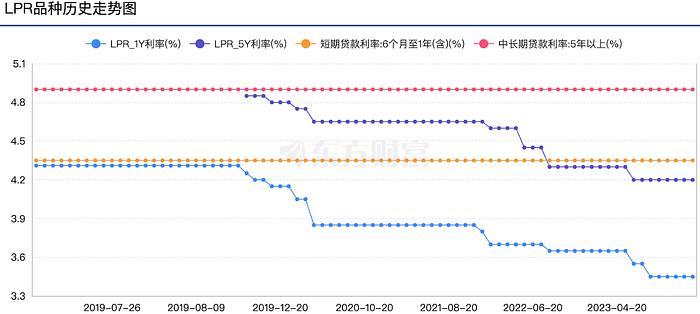

Wie in der folgenden Abbildung gezeigt, blieb Chinas Benchmark-Zinssatz LPR seit September letzten Jahres im fünften Monat in Folge unverändert, wobei LPRS von 1 Jahr bzw. 5-Jahres oder höher bei 3,45% bzw. 4,2%, aber Chinas CPI von China, aber Chinas CPI Dies ist nahezu 0 oder negativ, was solche Zinssätze sehr „restriktiv“ machen, was für den wirtschaftlichen Abschwung unangemessen ist.

Während der Yuan, als er eine niedrigere RRR ankündigte (und Kommentare zur Unterstützung der Devisenstabilität) ankündigten, kann sein Versäumnis, diese Gewinne aufrechtzuerhalten, auf erhöhte Erwartungen einer weiteren Lockerung des anschließenden Handels zurückzuführen sein.Im Allgemeinen ist dies ein sehr interessantes Spiel.

In Zukunft ist meine persönliche Sichtweise optimistisch, da die Industrieländer den Zinszyklus im Allgemeinen beendet haben.

US -Markt

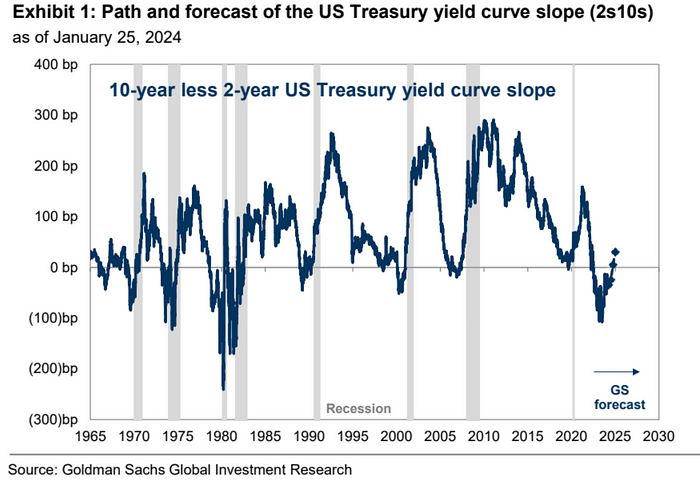

Letzte Woche gab es ein viel stärker als erwarteter BIP-Abbildung aus dem vierten Quartal (3,3%), während der persönliche Verbrauchsaufwand (PCE) schwächte (Kern 3 m 2%, insgesamt 3m 1,7%), die Zahl der anfänglichen Arbeitslosenansprüche stieg mehr als erwartet, und langlebige Warendaten waren niedriger als erwartet, dass die PMI produzierter PMI auf über 50 zurückkehren wird Zuerst fiel und dann im Grunde genommen flach, und die kurzfristige Rendite ist noch mehr gesunken, 2 –10 Die Inversion der Zinsspread hat sich von den höchsten 1% im Vorjahr auf 0,21% verringert, und die „Normalisierung“ der Ertragskurve hat Werden Sie ein heißes Thema auf dem Markt.

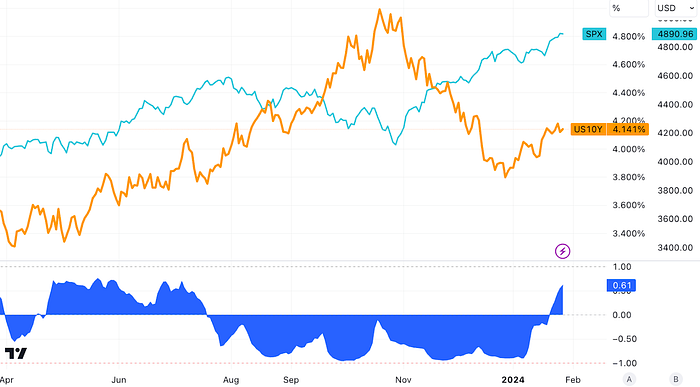

Der S & P 500 erreichte letzte Woche weiterhin Rekordhochs, wobei die 10-jährige US-Finanzierung fast seitlich um 4,14 Renditen hat.10Y eröffnete in diesem Jahr bei 3,87% und SPX stieg auch in diesem Jahr um 2,4%, trotz höherer Erträge.Die Umkehrung der Zinssätze und Aktien ist das erste Mal in einem halben Jahr.

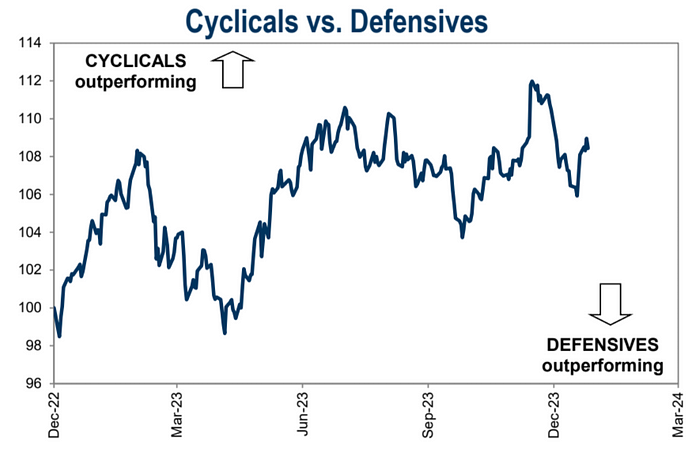

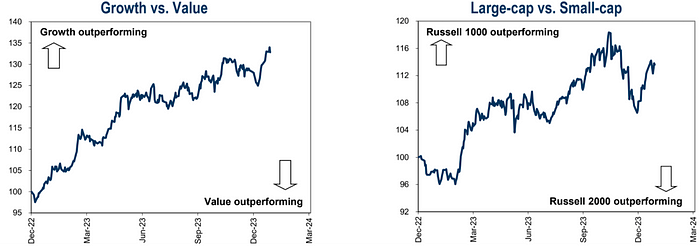

Der US -Aktienmarkt war in den letzten zwei Wochen positiv und trendt in Richtung Zyklika, Wachstum und Markt:

In jüngster Zeit gibt es einige Stimmen auf dem Markt, in denen die Normalisierung der Renditekurve Aktien beeinflusst, insbesondere angesichts der jüngsten negativen Korrelation zwischen Aktien und Anleihenrenditen.Die Auswirkungen des Wirtschaftswachstums auf die Aktienrenditen sind jedoch wichtiger als die Bewegung der Gewinnkurve.In Zeiten starker Wirtschaftswachstum erzielen Aktien normalerweise die maximalen Renditen, unabhängig davon, ob die Gewinnkurve steil oder flach ist.Solange die US -Wirtschaft eine Rezession vermeidet, wird selbst die normalisierte Rückkehrkurve positive Renditen bringen.

Goldman Sachs erwartet derzeit, dass die Federal Reserve in diesem Jahr fünfmal um 25 Basispunkte umsetzt, wobei die 2-Jahres-Rendite bis Ende des Jahres auf 3,7% sinkt und die 10-Jahres-Amtszeit auf dem aktuellen Niveau von bleiben wird 4,0% bis Ende 2024. Wenn es zutrifft, wird die Zinskurve die Normalisierung fortsetzen und auf dieser Grundlage sind die Bond-Longs in kurzfristigen Bondkategorien sicherer.

Laut Bank of America ist ein Rückgang der US-amerikanischen Anleihen eine Kaufmöglichkeit und empfiehlt eine zunehmende Dauer, wenn die 10-jährige Staatsanleihenrendite 4,1–4,15%übersteigt, während der Zinssatz bei rund 3,85 bis 3,9%verringert wird.

In Bezug auf prominente Unternehmen übertraf die Leistungszahlen von Intel die Erwartungen, aber die Leistungsanleitungen im ersten Quartal waren den Erwartungen der Analysten, insbesondere dem hoch beträchtlichen Rechenzentrengeschäft, weit unterlegen, das zeigte, dass Intel seine Position nicht als Top-Leiter verteidigen konnte in der Branche.Schlechte finanzielle Prognosen führten nach dem Markt am Donnerstag zu einem Rückgang von Intel von mehr als 10%, was auch indirekt die wählerische Haltung der Anleger vor hochberechtigten Unternehmen widerspiegelt:

Speziell:

Das Ergebnis je Aktie betrug 0,63 USD, höher als erwartet 0,45 USD

Einnahmen von 15,41 Milliarden US -Dollar, was die Erwartungen von 15,17 Mrd. USD übersteigt

Das angepasste Betriebsergebnis betrug 2,58 Milliarden US -Dollar, höher als erwartet 2,1 Milliarden US -Dollar

Die angepasste Betriebsmarge betrug 16,7%und übertraf die Erwartungen von 13,9%

Die angepasste Bruttogewinnmarge beträgt 48,8%, was ebenfalls die Erwartungen um 46,5%übertrifft.

Intel erwartet jedoch im ersten Quartal einen Umsatzbereich von 12,2 Mrd. USD auf 13,2 Milliarden US -Dollar, was weit unter der durchschnittlichen Prognose der Analysten von 14,25 Milliarden US -Dollar ist.Das angepasste Ergebnis je Aktie wird im ersten Quartal von 13 Cent erwartet, weniger als die Schätzungen der Analysten von 34 Cent.

Intel erwartet, dass die Bruttomarge im ersten Quartal 44,5% beträgt, etwas unter den Erwartungen der Analysten von 45,5%, was in der Intel -Chip -Fabrik ineffiziente Effizienz aufweist.Zum Vergleich: Vor 2019 belief sich die Bruttogewinnmarge von Intel oft über 60%.

China erhöht seine Beteiligung an US -amerikanischen Anleihen

Das US -Finanzministerium hat den International Capital Flows Report (TIC) für November 2023 veröffentlicht, der zeigt, dass die Bestände Chinas über US -Dollar Ende November 2023 782 Milliarden US -Dollar erreichten, ein Anstieg von 12,4 Milliarden US -Dollar ab Oktober.Dies bedeutet, dass China seine sieben aufeinanderfolgenden Monate des Verkaufs von US -amerikanischen Anleihen beendet hat und die Gesamtbestände an US -Anleihen von seinem niedrigsten Wert seit Mai 2009 zurückerhielt.

Nach Ansicht von Branchenkennern kann Chinas Anstieg der US-amerikanischen Anleihenbestände von zwei Hauptfaktoren beeinflusst werden. Um den Zinserhöhungszyklus im November 2023 zu beenden. Die Rendite des US -Finanzministeriums ging stark zurück (US -Finanzministerien stiegen) und zog viele Länder an, um US -Finanzministerien am Ende zu kaufen, um Gewinne zu erzielen.

Es ist erwähnenswert, dass TIC -Daten zeigen, dass unter den Ten zehn US -amerikanischen Anleihen, mit Ausnahme der Kaimaninseln, die im November 2023 ihre Beteiligung an US -Anleihen reduziert haben, andere Länder und Regionen beschlossen haben, ihre Beteiligung an US -amerikanischen Anleihen zu erhöhen.

Der Finanzmarkt ist im Allgemeinen der Ansicht, dass das Ende des Zinserhöhungszyklus der Federal Reserve die wichtigste treibende Kraft für viele Länder werden kann, um ihre Beteiligung an US -Anleihen zu erhöhen.

Fondsfluss

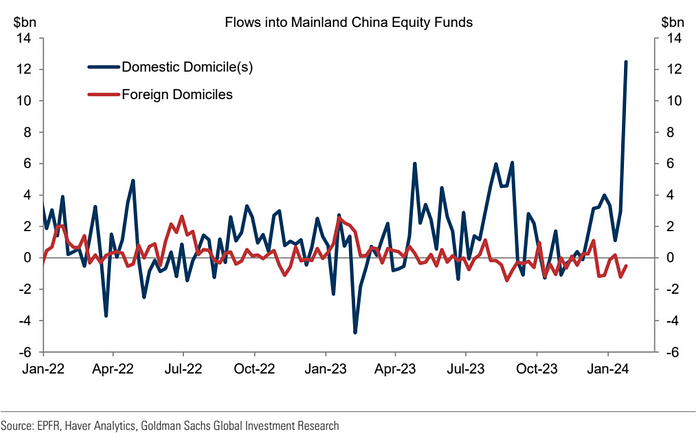

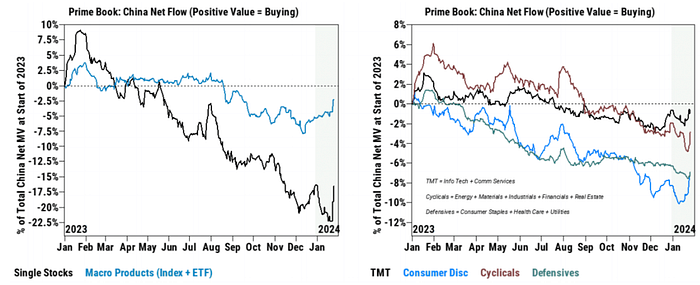

Die Nettozuflüsse aus globalen Eigenkapitalfonds haben in der Woche zum 24. Januar (im Vergleich zur Vorwoche im Vergleich zur Vorwoche, im Vergleich zu negativen 900 Millionen US -Dollar in der Vorwoche) starke Leistungen erbracht.US -Aktienfonds führen weiterhin die positiven Zuflüsse von Netto -Zuschüssen auf G10 -Aktienfonds.In den Schwellenländern haben die Kapitalzuflüsse auf das chinesische Festland mit insgesamt rund 12 Milliarden US -Dollar ein historisches Niveau erreicht, was den größten wöchentlichen Kapitalzufluss seit 2015 ist.Es ist erwähnenswert, dass diese Zuflüsse fast ausschließlich von inländischen Investoren angetrieben werden, was auf die Unterstützung der „Nationalmannschaft“ hinweist:

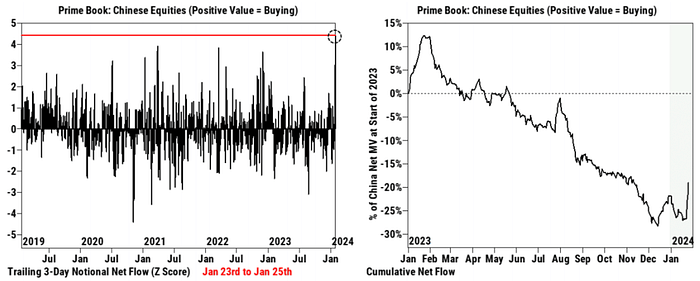

Laut den Kundendaten von Goldman Sachs erschien am Dienstag ein großes Netto-Kauf in chinesischen Aktien. bis Dienstag.Vom 23. Januar bis 25. Januar überstieg die kumulativen Nettoeinkäufe chinesischer Aktien den Wert (+4,4 Z-Score) für einen Zeitraum von aufeinanderfolgender drei Tage in den letzten fünf Jahren, was auf Einkäufe mit mehreren Parteien zurückzuführen ist.

Mehr als 70% der Nettoeinkaufstätigkeit wurden kürzlich von einzelnen Aktien getrieben, was darauf hindeutet, dass sie möglicherweise Nachhaltigkeit aufweist.Alle 11 chinesischen Industrien verzeichneten Net -Käufe von Dienstag bis Donnerstag, dominiert von dauerhaften Waren, Industrie, Kommunikationsdiensten und Finanzen.

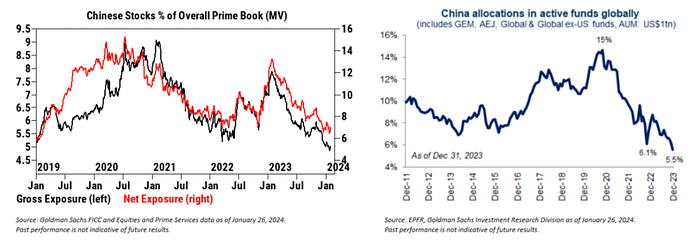

Insgesamt sind sowohl Hedgefonds als auch Investmentfonds, ihre Gesamtpositionen am chinesischen Aktienmarkt immer noch auf sehr niedrigem Niveau.Trotz der kürzlich durchgeführten Nettoeinkauf sind die Gesamt- und Nettoallokation chinesischer Aktien an Goldman Sachs PrimeBook seit fast fünf Jahren bei Tiefstständen.Nach EPFR -Daten haben nach EPFR -Daten bis Ende 2023 globale Investmentfonds 5,5% zugewiesen, dem niedrigsten Niveau des letzten Jahrzehnts.

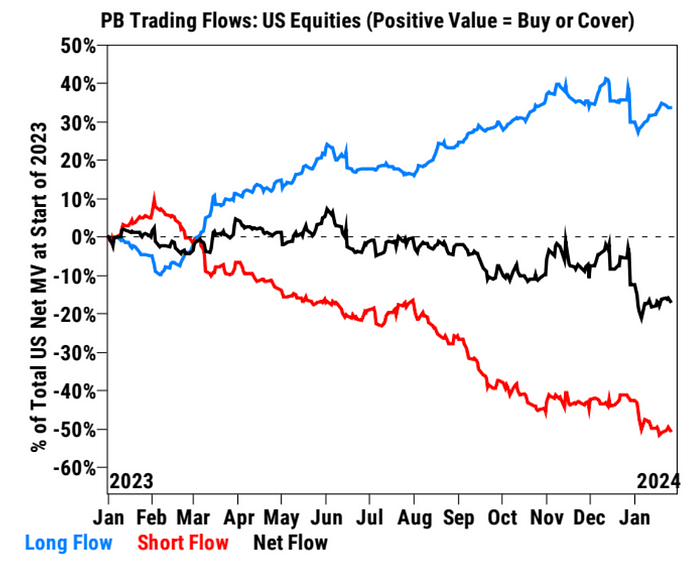

Die Nettoverneigungsquote von Goldman Sachs Kunden ist an den US -Aktienmarkte rasch gestiegen

Der Kapitalfluss verändert sich nur wenig:

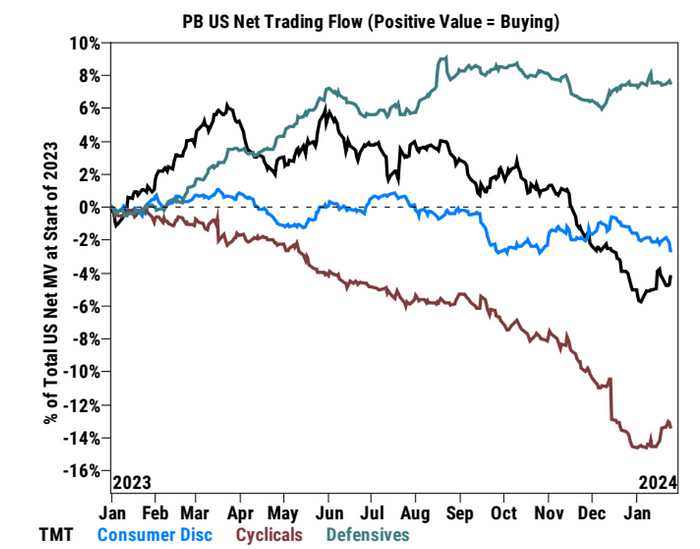

Der Einwegverbrauch fließt aus den Fonds durch die Industrie, Zuflüsse in TMT und Zyklen:

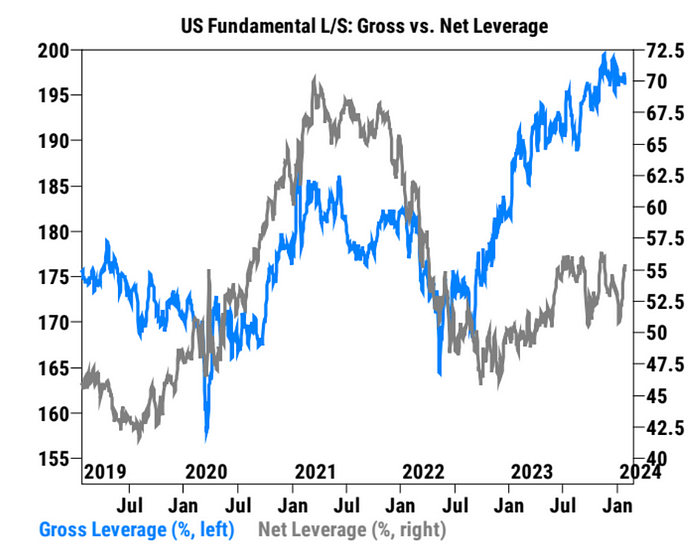

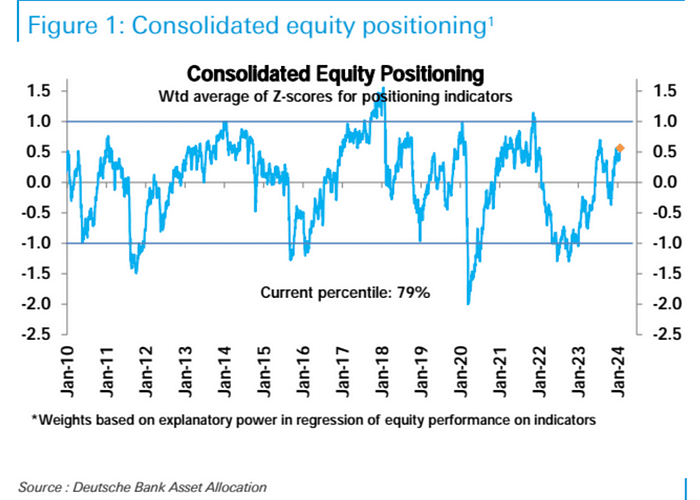

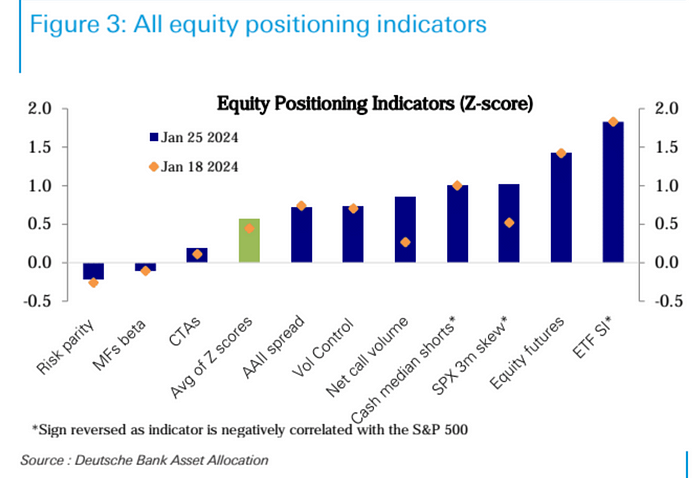

Nach dem statistischen Kaliber der Deutschen Bank stieg die Gesamtbestandsposition in der vergangenen Woche stark auf den höchsten Stand seit sechs Monaten (79 Perzentil), nachdem sie seit Mitte Dezember in einem engen Bereich schwankte.Obwohl die Position offensichtlich hoch ist, hat sie kein extremes Niveau erreicht.

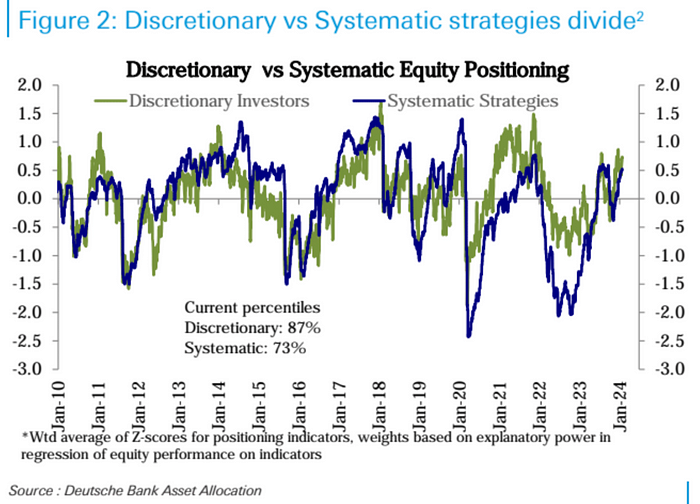

Nach Anlegertyp sind subjektive Anlegerpositionen in letzter Zeit erheblich gestiegen und sind auf das 87 -Perzentil gestiegen, während die Position systematischer Strategien weiterhin auf das 73 -Perzentil steigt.Unter allen Branchen ist die Position in der Technologieindustrie (ein Rang 73. Perzentil) weiter gestiegen und ist die einzige Branche, die den historischen Durchschnitt erheblich übersteigt.

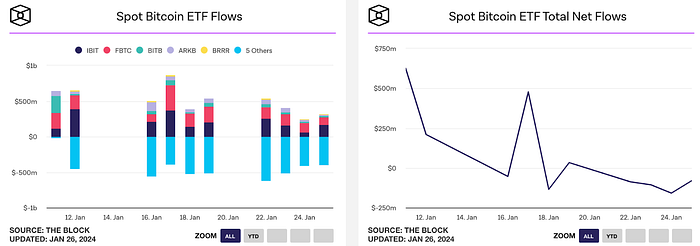

Bitcoin Spot ETFs befanden sich in der vergangenen Woche jeden Tag in einem Nettoabfluss, und Fonds wie BlackRock Ibit und Fidelity FBTC, die nicht mit dem Markt für den Markt für Grayscale -GBTC Schritt halten $ 17.000 bis 20.000 BTC.

Marktgefühl

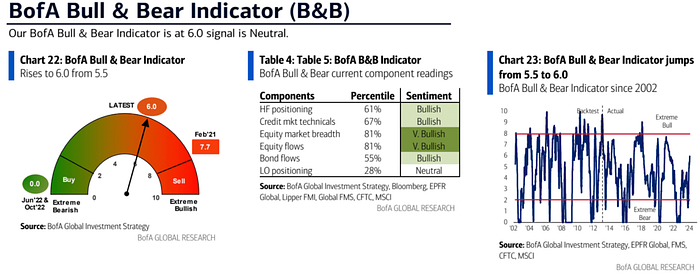

Bank of America Bull and Bear Index: Aufgrund großer Aktienzuflüsse, einer starken Aktienmarktbreite (7% bis 44%) und starken Kreditmärkten von 5,5 auf 6,0, die höchste seit Juli 2021.

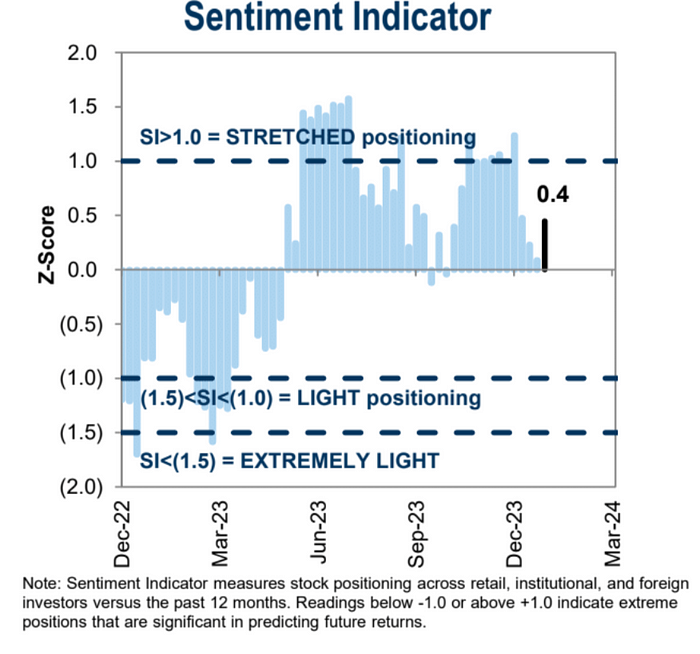

Die institutionelle Stimmung von Goldman Sachs stieg wieder auf, nachdem er drei aufeinanderfolgende Wochen zurückgefallen war:

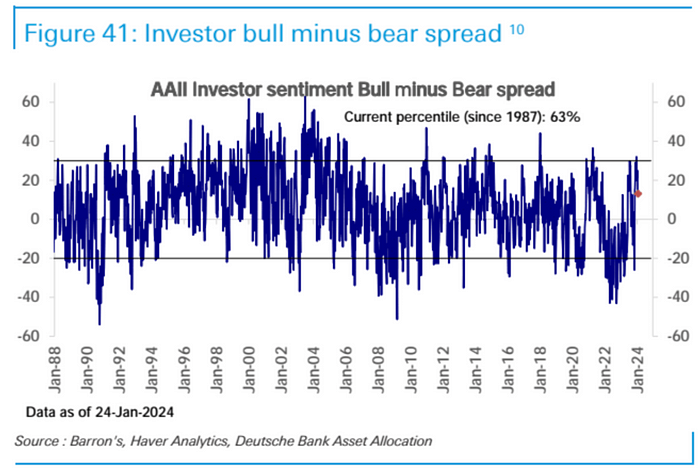

Der Aaii -Bulle und der Bärenunterschied fielen vom extremen Wert:

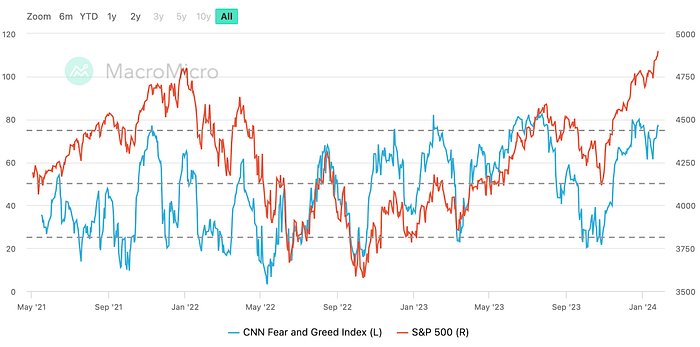

CNN Fear Greed Index kehrt in den Bereich „Extreme Greed“ zurück:

Folgen Sie dieser Woche

Finanzbericht

32% der S & P 500 -Unternehmen werden diese Woche Finanzberichte veröffentlichen, und die Anleger werden darauf achten, welche Unternehmen AI tatsächliche Vorteile gebracht haben, darunter AMD, Alphabet, Microsoft (Dienstag) und Meta, Amazon und Apple (Dienstag) Zunahme Zunahme, und das Tauchen von Intel hat uns gezeigt, wie wählerische Investoren jetzt sind.

Zentralbank

Diese Woche wird die Federal Reserve am Mittwoch ihre Resolution bekannt geben, während die Bank of England und das Schweden am Donnerstag ihre Resolution bekannt geben werden.Am Dienstag wird die Bank of Japan auch eine Zusammenfassung ihrer Meinungen für das Treffen dieser Woche veröffentlichen.

Angesichts der Tatsache, dass die 3- und 6-monatige innualisierte Inflation bereits unter dem Ziel von 2% liegt, kann die Zentralbank auch einige Gefälligkeitswörter entfernen (die Inflation ist nahe am Ziel), indem einige hawkische Wörter aus der Erklärung entfernt werden.

Auf der Pressekonferenz wird Powell wahrscheinlich gefragt, ob er im März die Zinssätze senken wird, und dann prüfen, ob er diese Frage klar beantworten kann. .Außerdem können sie nach der erheblichen Lockerung der finanziellen Bedingungen, des Rückgangs der Inflation und der Änderungen der QT -Richtlinien seit dem Dezember -Treffen gefragt werden, wobei die Erwartungen an QT -Kürzungen von Powell bestätigt werden – das heißt, Beamte sind nicht Nur „redet“, aber in „Make a Plan“ dauert es mindestens 2 Besprechungen, die auf der Geschichte veröffentlicht werden, und das Gleichgewicht des RRP -Tools kann im März erschöpft sein.

Insgesamt sind die aktuellen Erwartungen an Zinssenkungen etwas gespalten. Zeiten bei der Dezember -Sitzung.

Obwohl Devisen- und Zinsmarktpreise in den letzten Wochen mit Ausnahme des Aktienmarktes angepasst wurden, sind die Risiken immer noch voreingenommen, über die Überbewertung zu gehen:

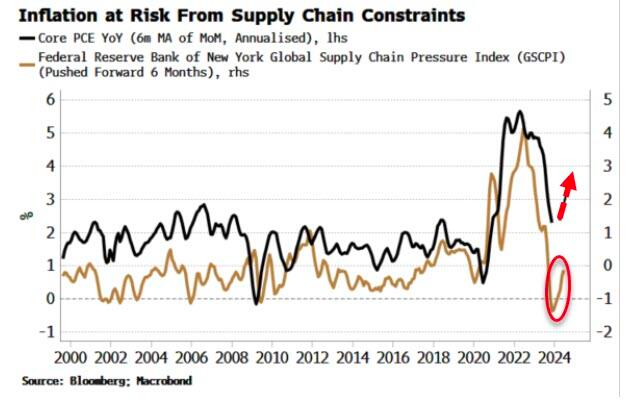

Darüber hinaus ist es der führende Indikator für steigende Preise – die Kostendruck der Lieferkette ist weiter gestiegen, was seit etwa sechs Monaten vor dem annualisierten Kern -PCE liegt. größer und die Inflation wird später in diesem Jahr durchgeführt.

Die Stärkung der US -Dollar- und US -Finanzministerienrenditen in diesem Jahr ist hauptsächlich auf das Überbewusstsein des Marktes im letzten Monat letzten Jahres zurückzuführen, und die Fed bestätigte schließlich seine eigene Wende, und einige verkaufte Fakten erschienen auf dem Markt.Dieser Anpassungstrend kann diese Woche noch möglich sein, da die Einstellungen der FOMC -Beamten noch nicht wie Marktpreise fortgeschritten sind.Darüber hinaus führen die US -Daten weiterhin andere Industrieländer an, was bedeutet, dass der Markt wahrscheinlich nicht in der Lage ist, auf eine klarere Tendenz zu schließen, wie die EZB zu lockern, und der US -Dollar immer noch keinen Gegner hat, der sich abheben kann.

Nicht landwirtschaftliche

Am Freitag am Freitags in den US-amerikanischen Januar-Beschäftigungsbericht handelt es sich nicht um die neuesten Beschäftigungszahlen, und die Auswirkungen saisonaler Anpassungen auf den Markt sind möglicherweise größer, da die vergangenen Zahlen erheblich nach unten überarbeitet wurden.

Finanzministerium für Anleihenausstellungsplan

Die Finanzabteilung wird ihre Finanzierungsschätzungen für die nächsten beiden Quartale am Montag veröffentlichen und am Mittwoch Einzelheiten zur Auktionsskala angeben.Die eigene Prognose des Finanzministeriums für das letzte Quartal betrug 816 Milliarden Yuan, die Bank of America schätzte die Netto -Kreditaufnahme -Skala von 970 Milliarden US -Dollar, und die Deutsche Bank schätzte das Projekt auf 797 Milliarden Yuan.Wenn die Schuldenversorgung 1 Billion US -Dollar übersteuern muss, wird sich dies auf die steigende Dynamik der US -Staatsanleihen auswirken.Der vierteljährliche Refinanzierungsbericht des US-Finanzministeriums hat viel Aufmerksamkeit erregt, seit die Regierung im dritten Quartal eine höhere als erwartete Kreditaufforderung angekündigt hat und einen Ausverkauf in Treasury-Anleihen auslöste.

Die Ergebnisse der US-amerikanischen Anleiheauktion in den letzten zwei Wochen waren jedoch unerwartet gut. Aktion, um den Markt zu beschwichtigen.Einige Analysten erwarten, dass das Finanzministerium diesmal die Einführung eines Rückkaufplans bekannt geben kann, der den Rückkauf von Schulden mit geringerer Liquidität und die Ausstellung aktueller Anleihen mit der stärksten Liquidität umfasst, um die Marktliquidität zu verbessern.Darüber hinaus sollten wir darauf achten, ob diese zusätzliche Emission eher dazu neigt, die Ausgabe von kurzfristigen Treasury-Anleihen als langfristig zu erlassen, da der langfristige Markt für ein langfristiges Treasury-Anleihen derzeit relativ schlecht abschneidet.