1. La crisis de rentabilidad de la criptominería

En noviembre de 2025, Marathon Digital Holdings (MARA) reveló un cambio estratégico en su informe financiero del tercer trimestre. La compañía anunció que «venderá algunos de los Bitcoins recién extraídos en el futuro para cubrir las necesidades de capital operativo». Esta medida pone de relieve la realidad de que la minería de criptomonedas se enfrenta actualmente a márgenes de beneficio cada vez más reducidos.

Casualmente, la actualización de producción y operaciones de octubre de 2025 publicada por Riot Platforms (RIOT), otro gigante minero, mostró que ese mes se produjeron un total de 437 Bitcoins, una disminución del 2% mes a mes y una disminución interanual del 14%, y se vendieron 400 Bitcoins al mismo tiempo.En abril de 2025, RIOT también vendió 475 Bitcoins;esta fue la primera vez que RIOT vendió Bitcoins autominados desde enero de 2024.

RIOT lleva mucho tiempo siguiendo una estrategia «HODL», tendiendo a retener la mayoría de los Bitcoins para obtener ganancias del aumento de los precios de las divisas. Sin embargo, en el nuevo ciclo posterior a la reducción a la mitad de la recompensa en bloque, RIOT también ha comenzado a adoptar una estrategia de financiación más flexible.El director general de la empresa explicó que dicha venta podría reducir la necesidad de financiación mediante acciones y, por tanto, limitar la dilución para los accionistas existentes.Esto muestra que incluso las empresas mineras líderes que insisten en mantener estrategias deben vender parte de su producción de Bitcoin de manera oportuna en función de las necesidades operativas y del mercado para mantener la salud financiera.

A juzgar por el precio de las divisas y los datos sobre la potencia informática, las ganancias de la minería se reducen constantemente.A finales de 2025, la potencia informática de la red alcanzó un récord de 1,1 ZH/s.Al mismo tiempo, el precio de Bitcoin cayó a alrededor de 81.000 dólares estadounidenses, el precio de la potencia informática (tasa de hash) cayó por debajo de 35 dólares estadounidenses/PH/s y el costo medio de la potencia informática llegó a 44,8 dólares estadounidenses/PH/s.Esto significa que la competencia en el mercado se ha intensificado, los márgenes de ganancias se han comprimido e incluso las empresas mineras más eficientes apenas han alcanzado el punto de equilibrio.

Los ingresos marginales de las empresas mineras provenientes de la minería han disminuido, mientras que las facturas fijas de electricidad y los costos financieros se han mantenido altos.En este contexto, aunque algunas empresas mineras han acelerado su transición hacia la IA y la computación de alto rendimiento (HPC), todavía enfrentan diversos grados de limitaciones financieras y presión de supervivencia.En este momento, una planificación fiscal eficiente es una estrategia clave para aliviar la presión financiera y respaldar las operaciones a largo plazo. A continuación, tomaremos a Estados Unidos como ejemplo para discutir si la planificación fiscal puede reducir efectivamente la presión operativa general de las empresas mineras.

2. Carga fiscal sobre las empresas de criptominería: tomando a Estados Unidos como ejemplo

2.1 Marco fiscal corporativo

En Estados Unidos, las empresas se pueden dividir en dos estructuras: entidades de paso y Corporaciones C (Corporaciones C, sociedades de responsabilidad limitada estándar).Según la legislación fiscal estadounidense, las entidades de transferencia transfieren sus beneficios directamente a los accionistas de la empresa y pagan impuestos a nivel individual al tipo impositivo personal, logrando una tributación de un solo nivel;mientras que las corporaciones C primero pagan impuestos a nivel corporativo a una tasa impositiva fija del 21%, y luego gravan los dividendos a nivel individual, formando una tributación de doble nivel.

Para ampliar, las empresas unipersonales, las sociedades, las corporaciones S y la mayoría de las compañías de responsabilidad limitada (LLC) son entidades de transferencia y no pagan impuesto federal sobre la renta corporativa.Los ingresos de la entidad de transferencia se consideran ingresos personales ordinarios y se declaran al tipo del impuesto sobre la renta ordinario, que puede alcanzar el 37% (como se muestra en la figura).

Tabla 1: Tasas y tramos impositivos del impuesto sobre la renta ordinario federal de EE. UU. para 2025

Las criptomonedas se consideran una propiedad y la naturaleza imponible de sus ingresos mineros y de sus ventas permanece sin cambios, pero la carga fiscal real puede diferir debido a los diferentes contribuyentes:

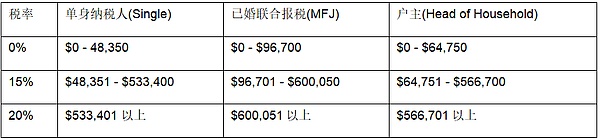

(1) Si una empresa de criptominería es una entidad de transferencia, no necesita pagar impuestos federales sobre la renta, pero los accionistas de la empresa deben declarar el impuesto sobre la renta personal sobre su participación en las ganancias. Los impuestos involucrados en la adquisición y transacción de criptomonedas incluyen el impuesto sobre la renta ordinario y el impuesto sobre las ganancias de capital. En primer lugar, para las criptomonedas obtenidas por entidades penetrantes a través de minería, apuestas, lanzamientos aéreos, etc., los accionistas deben declarar impuestos sobre los ingresos ordinarios a nivel personal (tasa impositiva del 10% al 37%).En segundo lugar, los accionistas también están sujetos al impuesto sobre las ganancias de capital cuando la entidad de transferencia vende, intercambia o gasta criptomonedas.Si el período de tenencia es inferior o igual a un año, las ganancias se tratan como ganancias de capital a corto plazo y se gravan con tipos ordinarios del impuesto sobre la renta, que oscilan entre el 10% y el 37%;si el período de tenencia es superior a un año, las ganancias se tratan como ganancias de capital a largo plazo y disfrutan de una tasa impositiva preferencial del 0%, 15% o 20%, dependiendo de la renta imponible (como se muestra en la figura).

Tabla 2: Tasas impositivas y tramos impositivos sobre las ganancias de capital a largo plazo en EE. UU.

(2) Si la empresa de criptominería es una corporación C, estará sujeta a un impuesto federal unificado sobre la renta corporativa del 21 % y a un impuesto estatal simultáneamente. Las criptomonedas obtenidas por empresas de tipo C mediante minería, apuestas, lanzamientos aéreos, etc. se incluirán en los ingresos de la empresa a su valor razonable. Las ganancias de capital derivadas de la venta, el intercambio o el consumo de criptomonedas (independientemente de si son a corto o largo plazo) también se incluirán en los ingresos de la empresa.Las ganancias de la empresa después de deducir sus costos y gastos relacionados se gravarán con una tasa de impuesto federal sobre la renta corporativa del 21%, y los impuestos estatales se pagarán simultáneamente de acuerdo con las normas estatales.Si una empresa de tipo C opta por distribuir dividendos a los accionistas, generará otro impuesto a nivel de dividendos, formando una tributación de doble capa.

2.2 Desafíos de múltiples cargas tributarias

En las jurisdicciones estadounidenses, las empresas mineras de gran escala, creadas públicamente o que se planea cotizar en bolsa, como MARA, RIOT, Core Scientific, etc., operan casi universalmente en forma de corporaciones C; mientras que las empresas mineras pequeñas o de nueva creación tienen más probabilidades de adoptar una estructura de entidades.

Diferentes empresas tienen diferentes necesidades de financiación, estrategias de retención de efectivo y consideraciones fiscales, lo que da lugar a diferentes opciones de estructura empresarial.La criptominería es una industria intensiva en capital y tiene una fuerte demanda de ganancias internas retenidas durante la expansión de la producción. La estructura corporativa de tipo C favorece la retención de utilidades y no transfiere inmediatamente la carga tributaria a los propietarios, lo que reduce la presión de salida de efectivo causada por el pago de impuestos por parte de los propietarios sobre las utilidades no distribuidas.La mayoría de las LLC adoptan una estructura de entidades. Este tipo de LLC puede proporcionar flexibilidad fiscal anticipada (se puede gravar como una sociedad o una empresa tipo S para reducir la carga fiscal).Después de crecer hasta cierta escala, también puede optar por reorganizarse en una empresa de tipo C. Por lo tanto, muchas empresas mineras de nueva creación utilizan estructuras LLC en las primeras etapas.A medida que aumentan su escala y sus necesidades de financiación, gradualmente recurren a empresas de tipo C.

Incluso con diferentes estructuras corporativas, las empresas de criptominería enfrentan múltiples cargas fiscales.Los ingresos operativos de la entidad penetrante «penetra» hasta el nivel del propietario.Los mineros que extraen monedas se consideran ingresos imponibles y el valor añadido generado por las enajenaciones posteriores también debe declararse nuevamente.El propietario debe soportar la carga tributaria de forma continua en dos vínculos.Por el contrario, las empresas de tipo C incluyen los ingresos generados por la minería o negocios relacionados en los libros de la empresa, y la empresa calcula las ganancias de manera uniforme y paga el impuesto sobre la renta corporativo. Si la empresa distribuye ganancias a los accionistas, nuevamente generará impuestos a nivel de dividendos. Sin embargo, mediante una planificación fiscal adecuada, las empresas mineras pueden reducir los impuestos de forma razonable y legal, convirtiendo la carga fiscal original en competitividad corporativa bajo la compresión de las ganancias mineras.

3. Posibilidad de optimización fiscal para empresas de criptominería

Tomando a Estados Unidos como ejemplo, las empresas de criptominería pueden planificar una variedad de rutas de optimización fiscal para lograr ahorros fiscales.

3.1 Utilice la depreciación de la máquina minera para optimizar la carga fiscal actual

La Ley One Big Beautiful Bill, introducida este año en Estados Unidos, restableció la política de depreciación 100% acelerada estipulada en la Sección 168(k) del Código Fiscal de Estados Unidos. La política de «depreciación acelerada» estipulada en la Sección 168(k) del Código Fiscal de Estados Unidos permite a los contribuyentes deducir el costo total de una sola vez en el año de la compra de activos fijos como máquinas mineras o servidores, reduciendo así los ingresos imponibles.Originalmente, la tasa de depreciación de este descuento se fijó en 100% de 2018 a 2022, pero disminuirá año tras año a partir de 2023, y está previsto que caiga al 0% en 2027. La «Ley Grande y Hermosa» tiene como objetivo restaurar y ampliar este descuento, estipulando que los activos elegibles comprados y puestos en uso después del 19 de enero de 2025 y antes del 1 de enero de 2030, se reanudarán. Depreciación 100% acelerada.Al mismo tiempo, la «Ley Grande y Hermosa» también aumenta el límite de depreciación según la Sección 179 de la ley tributaria, elevando la deducción total máxima única para gastos de equipo de $1 millón a $2,5 millones. ——Esto es de gran importancia para las empresas mineras.Los activos fijos adquiridos, como máquinas mineras, infraestructura eléctrica y sistemas de refrigeración, pueden cargarse a gastos durante el primer año, lo que reduce directamente la renta imponible del año y aumenta significativamente el flujo de caja actual.Además del ahorro fiscal, el «método de depreciación acelerada» también resulta beneficioso para aumentar el valor actual de los fondos.

Cabe señalar que cuando se utiliza el método de depreciación acelerada, aún es necesario considerar la situación de costos del año en curso para evitar pérdidas de ganancias y pérdidas posteriores.Por ejemplo, una empresa minera estadounidense recibirá 400.000 dólares de ingresos en 2024 e invertirá 500.000 dólares en la compra de máquinas mineras.Si la empresa deduce 500.000 dólares de costos de una sola vez ese año, debido a sus bajos ingresos, generará una pérdida contable de 100.000 dólares (NOL, pérdida operativa neta) después de la deducción.Aunque las ganancias del período actual son negativas y no se requiere impuesto sobre la renta, esto también significa que incluso si todavía hay flujo de efectivo en los libros, la empresa todavía no puede retirar ni distribuir ganancias.En términos de tratamiento fiscal, los NOL arrastrados al año siguiente sólo pueden deducirse del 80% de la renta imponible de ese año.Por lo tanto, no es prudente utilizar ciegamente la depreciación acelerada en años de bajas ganancias.

3.2 Planificar adecuadamente las estructuras transfronterizas y los ingresos por plusvalías

Las políticas fiscales sobre criptomonedas varían según la jurisdicción. En los Estados Unidos, ya sea que venda monedas por dinero en efectivo de vez en cuando o intercambie u opere con frecuencia, siempre que se produzca una transacción sujeta a impuestos y haya una ganancia, debe declarar y pagar impuestos.Este diseño de sistema fiscal que trata a todos por igual y «grava cada beneficio» somete a los mineros de cifrado locales estadounidenses a una gran presión fiscal. Por el contrario, Singapur y Hong Kong tienen políticas de impuestos criptográficos más amigables.Actualmente, ambos lugares no gravan las ganancias de criptocapital obtenidas por individuos y empresas a partir de inversiones no recurrentes.Siempre que las transacciones relevantes se reconozcan como ingresos de inversiones no recurrentes, los inversores no necesitan pagar impuestos sobre la apreciación de los activos, logrando dividendos libres de impuestos para las tenencias a largo plazo.Por supuesto, quienes realizan transacciones frecuentes u operan negocios aún deben pagar impuestos sobre la renta corporativos o personales sobre sus ganancias.El impuesto sobre la renta empresarial de Singapur es aproximadamente del 17%;La tasa impositiva corporativa de Hong Kong es del 16,5%. Aunque los comerciantes frecuentes todavía deben pagar impuestos, las tasas impositivas de Hong Kong y Singapur son sin duda más competitivas que el impuesto corporativo federal del 21% en los Estados Unidos.

Tabla 3: Comparación de tasas impositivas en Estados Unidos, Hong Kong y Singapur

Teniendo en cuenta las diferencias en los sistemas fiscales en las diferentes jurisdicciones, las empresas de criptominería estadounidenses pueden reducir legalmente la presión fiscal sobre las criptomonedas planificando estructuras transfronterizas. Tomemos como ejemplo una empresa minera estadounidense de Bitcoin.Puede establecer una filial en Singapur y vender primero los Bitcoins obtenidos de la minería diaria a la filial afiliada a un precio justo de mercado, y luego esta última los venderá en el mercado global.A través del acuerdo de transacción «de adentro hacia afuera», la empresa matriz estadounidense solo necesita pagar el impuesto sobre la renta corporativa sobre los ingresos mineros iniciales, mientras que las ganancias de apreciación de la filial de Singapur por tener Bitcoin tendrán la oportunidad de aplicar la política de Singapur de no imponer impuestos sobre las ganancias de capital cuando se cumplan las condiciones, eximiéndola así del impuesto sobre las ganancias de capital.El efecto de ahorro fiscal de este diseño de estructura transfronteriza es obvio. Su núcleo es transferir legalmente el vínculo de valor agregado de los criptoactivos de áreas con altos impuestos a áreas libres de impuestos o con bajos impuestos, maximizando así la retención de ingresos.

3.3 Planificar razonablemente la sustancia económica y la carga fiscal con la ayuda de la estructura de alojamiento y arrendamiento de máquinas mineras.

La estructura de alojamiento y arrendamiento de máquinas mineras se usa ampliamente en la minería criptográfica y su lógica comercial es separar la propiedad de activos de las operaciones mineras y mejorar la eficiencia de la asignación de fondos y recursos.Este modelo forma la distribución de ganancias bajo acuerdos comerciales naturales, lo que permite a diferentes entidades reconocer los ingresos por separado según su papel en la transacción.Por ejemplo, las entidades extranjeras ubicadas en jurisdicciones con impuestos bajos son responsables de comprar, mantener y arrendar máquinas mineras, mientras que las entidades nacionales en los Estados Unidos se centran en operaciones mineras y pagan alquileres o tarifas de custodia a entidades extranjeras.En este momento, las ganancias de equipos obtenidas por entidades en jurisdicciones con impuestos bajos pueden estar sujetas a tasas impositivas más bajas.Aunque la estructura de alojamiento y arrendamiento de máquinas mineras en sí no se crea con fines fiscales, tiene una experiencia empresarial real, lo que proporciona cierto margen para la planificación fiscal transfronteriza.

Por supuesto, la adopción de esta estructura dentro de la misma entidad también debe cumplir ciertos requisitos previos de cumplimiento.Por ejemplo, las entidades de arrendamiento en el extranjero deben tener sustancia económica y verdaderamente poseer activos de equipos de minería, y el precio del alquiler debe fijarse según el principio de plena competencia, es decir, el alquiler debe estar dentro de un nivel de mercado razonable, etc.

4. Resumen

Las ganancias mineras continúan disminuyendo bajo la influencia de múltiples factores, y la criptominería global está entrando silenciosamente en un nuevo ciclo industrial. En este punto de inflexión, la planificación fiscal ya no es sólo una herramienta opcional a nivel financiero, sino que se espera que se convierta en una forma para que las empresas mineras mantengan la salud del capital y mejoren su competitividad.Las empresas mineras pueden combinar sus propias características comerciales, estructura de ganancias e inversión de capital, y bajo la premisa de garantizar que diversos acuerdos cumplan con los requisitos regulatorios y de las leyes tributarias, llevar a cabo una planificación tributaria sistemática, convertir las cargas tributarias en ventajas competitivas y sentar las bases para un desarrollo estable a largo plazo.