Autor: Anita; Fuente: X, @anitahityou

Si solo mira las noticias tecnológicas en 2025, sentirá que el mundo es muy bueno: la inversión en IA continúa, la construcción de centros de datos en América del Norte se está acelerando y los mineros criptográficos finalmente han «salido del ciclo» y han transformado con éxito el negocio minero originalmente altamente volátil en un servicio estable de potencia informática de IA.

Pero en el sector crediticio de Wall Street el ambiente es muy diferente.

Los inversores en crédito no discuten los efectos del modelo ni les importa qué generación de GPU es más fuerte.Se quedaron mirando la hipótesis central en la hoja de Excel y comenzaron a sentir un escalofrío:Parece que estamos utilizando un modelo de financiación inmobiliaria a 10 años para comprar un producto nuevo con una vida útil de sólo 18 meses.

Los continuos informes de Reuters y Bloomberg de diciembre revelaron la punta del iceberg: la infraestructura de IA se está convirtiendo rápidamente en una “industria intensiva en deuda”. Pero esto es sólo una apariencia.La verdadera crisis reside en lo profundamente arraigadoDesajuste estructural financiero——Cuando se agrupan a la fuerza activos de potencia informática altamente depreciados, garantías mineras altamente volátiles y deuda de infraestructura rígida, se ha formado una cadena de transmisión secreta de incumplimiento.

1. Deflación por el lado de los activos: la cruel venganza de la “Ley Moore”

La lógica central de la deuda es el índice de cobertura del flujo de efectivo (DSCR).Durante los últimos 18 meses, el mercado ha asumido que los alquileres de la energía informática de la IA serán tan estables como los alquileres de las viviendas e incluso tan resistentes a la inflación como el petróleo.

Los datos están destrozando implacablemente esta suposición.

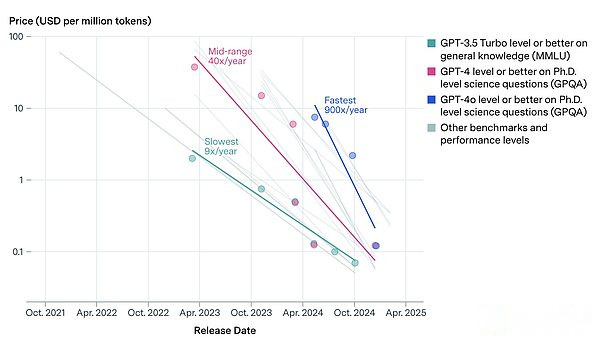

Según los datos de seguimiento del cuarto trimestre de 2025 de SemiAnalysis y Epoch AI,Los costos unitarios de inferencia de IA (Inferencia) se redujeron entre un 20% y un 40% interanual durante el último año.

-

La popularidad de la cuantificación de modelos (Quantization), la tecnología de destilación (Distillation) y la mejora de la eficiencia de los chips de inferencia dedicados (ASIC) han llevado a un aumento exponencial en la eficiencia del suministro de energía informática.

-

Esto significa que la llamada “renta del poder de cómputo” tiene un efecto natural.propiedades deflacionarias.

Esto constituye la primeraDesajuste de duración: la GPU comprada por el emisor de deuda a un precio alto (CapEx) en 2024 está atrapada en una curva de rendimiento de alquiler que está destinada a caer en picado después de 2025.

Si usted es un inversor en acciones, esto se llama progreso tecnológico;si es acreedor, esto se llama depreciación de la garantía.

2. Enajenación en el aspecto financiero: integrar los riesgos del capital de riesgo en retornos de infraestructura

Si los rendimientos del lado de los activos son cada vez más escasos, el lado racional del pasivo debería ser más conservador.

Pero la realidad es todo lo contrario.

Según las últimas estadísticas de The Economic Times y Reuters,La financiación total de la deuda para los centros de datos de IA y la infraestructura relacionada aumentará un 112% en 2025, alcanzando los 25.000 millones de dólares.Los principales impulsores de este aumento son los proveedores de “Neo-Cloud” como CoreWeave y Crusoe, así como las empresas mineras en transición, que adoptan tecnologías a gran escala.Préstamos respaldados por activos (ABL)yFinanciación de proyectos.

Este cambio esencial en la estructura financiera es extremadamente peligroso:

-

pasado: La IA es un juego para los capitalistas de riesgo tecnológicos. Si falla, el patrimonio volverá a cero.

-

ahora: La IA se ha convertido en un juego de infraestructura y el fracaso es un incumplimiento de la deuda.

El mercado está colocando erróneamente activos tecnológicos de alto riesgo y alta depreciación (activos de grado de riesgo) en el modelo de financiación de bajo riesgo (apalancamiento de grado de utilidad) que debería pertenecer a carreteras y centrales hidroeléctricas.

3. La “transformación falsa” y el “apalancamiento real” de los mineros

El vínculo más vulnerable aparece entre los mineros criptográficos.A los medios les gusta elogiar la transformación de los mineros a la IA como una “eliminación de riesgos”, pero desde la perspectiva del balance, esto esacumulación de riesgos.

Una mirada a los datos de VanEck y TheMinerMag revela un hecho contradictorio:El ratio de endeudamiento neto de las principales empresas mineras cotizadas en 2025 no se ha reducido sustancialmente en comparación con el punto más alto de 2021.De hecho, la deuda de algunas empresas mineras radicales ha aumentado en un 500%.

¿Cómo lo hicieron?

-

Mano izquierda (lado del activo): Seguir manteniendo BTC/ETH altamente volátil o utilizando ingresos futuros por potencia informática como garantía implícita.

-

Mano derecha (lado del pasivo): Emitir notas convertibles (Notas Convertibles) o bonos de alto interés, pedir prestado dólares estadounidenses para comprar H100/H200.

-

Esto no es desapalancamiento;Rollover (renovación de deuda).

Esto significa que los mineros están jugando unJuego de «doble apalancamiento»: utilice la volatilidad de las criptomonedas como garantía para apostar por el flujo de caja de la GPU.Esto es el doble de ganancias durante el período de viento de cola, pero una vez que el entorno macroeconómico se endurezca, se producirán al mismo tiempo una «caída del precio de la moneda» y una «disminución de la renta de la tasa de hash».. En el modelo de crédito, esto se llamaConvergencia de correlación, es una pesadilla para todos los productos estructurados.

4. El Mercado de Repos Perdidos no existe

Lo que despierta a los gestores de crédito a altas horas de la noche no es el impago en sí, sino las consecuencias del mismo.Liquidación.

En la crisis de las hipotecas de alto riesgo, si el banco se hace cargo de la casa, al menos puede subastarla.Pero en la financiación de la potencia informática de la IA, si un minero incumple y el acreedor recupera esas 10.000 tarjetas gráficas H100, ¿a quién se las pueden vender?

Este es un mercado secundario con liquidez severamente sobreestimada:

-

dependencia fisica: Las GPU de alta gama no se pueden conectar a su propia computadora.Dependen en gran medida de gabinetes de refrigeración líquida específicos y de densidad de potencia (30-50 kW/rack).

-

Obsolescencia del hardware: Con el lanzamiento de NVIDIA Blackwell e incluso de la arquitectura Rubin, las viejas tarjetas en mano se enfrentan adescuento no lineal.

-

Comprar aspiradora: Cuando se produce una liquidación sistémica, no hay ningún “prestamista de último recurso” en el mercado dispuesto a hacerse cargo de los desechos electrónicos obsoletos.

Debemos tener cuidado con esta «ilusión colateral»: el LTV en los libros parece seguro, pero el mercado secundario de repos (Repo Market), que puede soportar miles de millones de dólares de presión de venta, simplemente no existe en la realidad.

Esto no es sólo una burbuja de IA, es un fracaso en la fijación de precios del crédito

Es necesario aclarar que este artículo no niega las perspectivas técnicas de la IA ni la demanda real de potencia informática. Lo que cuestionamos esEstructura financiera equivocada.

Cuando los activos deflacionarios (GPU) impulsados por la Ley de Moore se valoran como bienes inmuebles antiinflacionarios (Real Estate);cuando los mineros que no se han desapalancado realmente son tratados como operadores de infraestructura de alta calidad para su financiación, el mercado en realidad está llevando a cabo un experimento crediticio cuyo precio aún no ha sido plenamente valorado.

La experiencia histórica ha demostrado repetidamente:Los ciclos crediticios tienden a alcanzar su punto máximo antes que los ciclos tecnológicos.Para los operadores de crédito y estrategia macro, la principal prioridad antes de 2026 puede no ser predecir qué gran modelo ganará, sino reexaminar los verdaderos diferenciales crediticios de esas combinaciones de «AI Infra + Crypto Miners».