En los primeros dos años, cuando hablábamos de “blockchain” o “RWA (tokenización de activos del mundo real)”, la respuesta de la mayoría de los profesionales de las finanzas tradicionales fue:«¿No es esto simplemente poner a la venta tokens de activos en intercambios compatibles (como HashKey, OSL)? No hay liquidez en absoluto y no tiene sentido».

La perspectiva es válida durante mucho tiempo. Si RWA puede trasladar activos fuera de la cadena a una isla aislada de la cadena que carece de liquidez, de hecho es una propuesta falsa.

Sin embargo, mientras esperamos y observamos en medio de dudas, la lógica subyacente del mercado de bonos está sufriendo una fisión silenciosa.Desde la liquidación instantánea de Siemens de 300 millones de euros en la cadena pública, hasta la introducción de bonos estadounidenses en la cadena por parte de BlackRock, pasando por el uso por parte de MicroStrategy de una estructura de bonos convertibles para apalancar un valor de mercado de cientos de miles de millones, está tomando forma un nuevo modelo de «bonos RWA+».

Ya no se trata de “publicitar la moneda”;Remodelar todo el ciclo de vida de la emisión de bonos (Emisión), registro (Registro), liquidación (Liquidación) y circulación (Circulación).

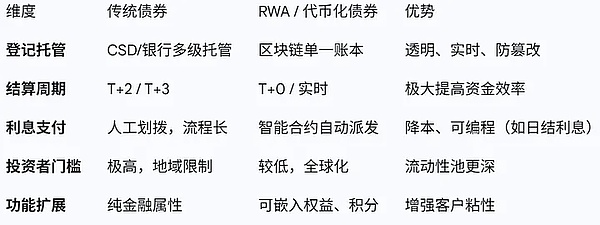

En el caso anterior en profundidad, abordemos los puntos débiles del mercado de bonos tradicional con nuestra financiación.Aunque contamos con una infraestructura sólida como Euroclear y DTCC, la emisión de bonos sigue siendo un proceso «de largo plazo, de gran dureza y que requiere mucha mano de obra»:

-

Retraso en la liquidación (T+2/T+3): Los niveles nacionales de alto nivel (bancos custodios, bolsas de Hawaii, CSD) provocan diferencias horarias en la entrega de fondos y bonos, lo que conlleva riesgos de contraparte y costos de ocupación de capital.

-

altos costos internos: Cada capa necesita una parte del pastel, lo que genera costos de emisión de deuda extremadamente altos para las pequeñas y medianas empresas, que son insuperables.

-

Isla de información: La supervisión de alto nivel de los bonos es difícil y los sistemas de custodia de diferentes países son incompatibles entre sí.La emisión de bonos transfronterizos es similar a «escalar montañas y crestas».

El núcleo de la emisión de bonos de RWA es utilizar blockchain como un «libro mayor unificado» para lograr liquidación atómica e inmediatez.

Lanzaremos la siguiente fase de RWA a través de los siguientes cuatro aspectos: transformación de la infraestructura financiera e innovación de la estructura de activos.

La cadena pública es CSD (Depósito Central de Valores): el «ataque de reducción de dimensionalidad» de la infraestructura.

【Caso】

-

Siemens, Alemania: Emitió 300 millones de euros en bonos digitales en Polygon (cadena pública), los vendió directamente a minoristas, omitiendo el tradicional Depósito Central de Valores (CSD), y completó la liquidación de divisas del banco central por miles de millones de dólares a través de la cadena de permisos SWIAT.

-

roca negra: Compró $6,5 millones en bonos municipales de Quincy a través de la plataforma Onyx de JPMorgan Chase, logrando el primer registro y entrega completos en cadena.

Esta reforma tan “ortodoxa” es también el camino más aceptable para las instituciones financieras tradicionales.Aquí, blockchain reemplaza al tradicional Depósito Central de Valores (CSD). Según el modelo tradicional, la transferencia de cupones y la transferencia de dinero son vías paralelas reservadas y requieren la intervención de un tercero.

En la cadena, la inteligencia garantiza «pago con una mano y entrega con la otra», e incluso puede lograr pagos T+0 en tiempo real.El caso de Siemens demuestra que las empresas pueden enfrentarse directamente a inversores cualificados sin la intervención a gran escala de los bancos tradicionales como aseguradores.Esto significa enormes gastos de suscripción para los emisores de bonos de alta calificación.

En el futuro, los proveedores de servicios técnicos que puedan proporcionar servicios de «contabilidad en cadena» reemplazarán algunas de las funciones operativas tradicionales de back-end y se convertirán en nuevos departamentos básicos.

El “modelo DTC” de bonos corporativos: convertir los bonos en herramientas de gestión de relaciones con los clientes

【Caso】

-

Toyota Financiero (Toyota): Emisión de bonos corporativos por valor de mil millones de yenes en la plataforma Progmat. Pero no se trata sólo de pedir dinero prestado.Toyota vincula los bonos con billeteras digitales para devolver puntos y canjear beneficios a los inversores según el monto de la suscripción.

-

Comercio de manguitos: Los comerciantes suizos de metales preciosos emiten bonos directamente mediante acuerdos de obligación en Polygon sin participación bancaria.

Esta es la revolución DTC (Direct-to-Consumer) en la emisión de bonos. Los bonos tradicionales son contratos financieros fríos.Los inversores compran bonos y no tienen ninguna conexión con la empresa excepto para cobrar intereses.Pero el caso de Toyota muestra la viscosidad de los bonos RWA.

Para el departamento de finanzas corporativas, la emisión de deuda ya no es un acto financiero, sino que se ha convertido en parte del marketing de marca y de la gestión de la fidelización de los usuarios.Este tipo de «bono funcional» es extremadamente difícil de lograr en el sistema tradicional de cuentas de valores, pero es fácil de lograr en la cadena de bloques en tiempo real.

La «plataforma de emisión de bonos de acciones» diseñada específicamente para empresas de consumo (aviación, hoteles, automóviles) será un enorme mercado sin explotar.

ABS en cadena: un motor de liquidez que revitaliza los «activos de cola larga»

【Caso】

-

Centrífuga / MakerDAO / Arce: Estos protocolos convierten facturas de la vida real, financiación comercial y préstamos inmobiliarios en NFT (tokens no fungibles), los hipotecan en protocolos de monedas estables en la cadena (como Maker) y los intercambian por DAI o USDC para prestarlos a empresas.

Se trata de la globalización y atomización de la titulización de activos (ABS).Los pasivos de los ABS tradicionales son extremadamente altos y los honorarios legales, los honorarios de calificación y los honorarios de establecimiento de SPV pueden alcanzar fácilmente millones. Como resultado, sólo se pueden titularizar grandes paquetes de activos.A las pequeñas y medianas empresas les resulta difícil acceder a los mercados de capital para sus activos crediticios (como una factura de la cadena de suministro de 500.000 dólares estadounidenses).

Qué puede hacer el protocolo RWA:

Construya automatización en capas: Divide automáticamente los niveles de prioridad (alto nivel) e inferior (junior) a través de contratos inteligentes, sin cálculo ni asignación manual.

Acceso a liquidez global: El lado de los activos está en el sudeste asiático o América Latina, pero el lado del capital son los jugadores de DeFi de todo el mundo (inversores que poseen USDT/USDC).

Esto abre efectivamente un mercado global de bonos sin licencia.Para los profesionales que se centran en la colocación privada de bonos de pequeñas y medianas empresas, esto en realidad proporciona acceso a un fondo de capital comercial 24 horas al día, 7 días a la semana, y ya no está fijado en la cuota de préstamos bancarios en una sola región.

Aquellos patrocinadores de activos y expertos en control de riesgos que puedan evaluar la calidad de los activos fuera de la cadena y «unirlos» a la cadena se convertirán en puntos calientes por los que competirán los protocolos DeFi.

Bonos Convertibles 2.0 – Los criptoactivos como la nueva “beta subyacente”

【Caso】

-

MicroEstrategia (MSTR): Este es un caso extremadamente especial. Emiten bonos convertibles (Notas Convertibles) con cupones extremadamente bajos (incluso 0%) para recaudar fondos para comprar BTC.

Básicamente, estás comprando una «opción de compra».Si BTC aumenta bruscamente, el precio de las acciones aumenta bruscamente y la deuda se convierte en acciones, los inversores obtendrán enormes ganancias;si BTC cae, los bonos se canjearán para pagar el principal y los intereses (los inversores de la empresa pagarán el resultado final).

Esto aporta una gran imaginación al diseño de bonos tradicionales.El valor de conversión de los bonos convertibles tradicionales está vinculado al desempeño operativo de la empresa. MicroStrategy creó un bono convertible vinculado a una «reserva de activos digitales».

En realidad, se trata de un circuito cerrado perfecto de «emitir bonos en el círculo monetario, recaudar fondos en moneda legal y devolver activos».Para las empresas con una gran cantidad de potencia informática, reservas de energía o reservas de activos digitales (como las empresas mineras y las empresas de tecnología), al emitir dichos bonos que contienen derechos, pueden obtener una enorme liquidez a primera vista, y los inversores obtienen una etiqueta de alta calidad de «fondo garantizado (naturaleza de deuda) y sin límite (naturaleza de capital/moneda)».

El diseño y suscripción de «bonos convertibles de asignación de activos cifrados» para la cotización de la empresa será una nueva línea de negocio de alto beneficio para los bancos de inversión.

Volviendo a la pregunta original: ¿Son los bonos RWA un concepto exagerado?

Si comprende que se trata simplemente de «ir a un intercambio compatible para realizar un pedido», entonces es cierto.Pero si miramos más allá de la superficie, encontraremos que la esencia de los bonos RWA es un «cambio dramático» causado por la agregación de varias «microinnovaciones» en la infraestructura financiera: