Autor: Cryptovizart, Ukuriaoc, Glassnode;

resumen:

-

Aunque los precios han sido volátiles y de lado desde marzo, tanto los mercados de Ethereum como Bitcoin se han mostrado relativamente fuertes después de una consolidación a largo plazo después de ATH.

-

La aprobación de la Comisión de Bolsa y Valores de EE. UU. (SEC) del ETF Spot Ethereum sorprendió al mercado, lo que provocó que el precio de ETH aumente en más del 20%.

-

El flujo neto del ETF spot de Bitcoin en EE. UU. Se volvió positivo nuevamente después de cuatro semanas de salida neta, lo que indica un rebote en la demanda de Tradfi.

-

Las presiones de gasto para los titulares a largo plazo se han enfriado significativamente, y los inversores han vuelto al modelo de acumulación, lo que indica que se necesita volatilidad para conducir la siguiente onda.

Mejora de la elasticidad del mercado

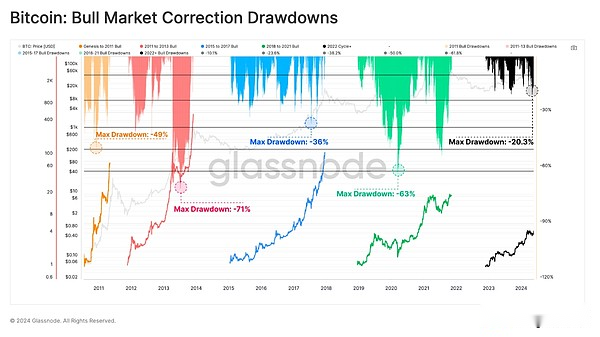

Bitcoin se ha recuperado a ATH después de registrar su ajuste más profundo en los precios de cierre desde el mínimo FTX (-20.3%), llegando a $ 71,000 el 20 de mayo.Desde una perspectiva comparativa,El patrón de retroceso de la tendencia ascendente de 2023 a 2024 parece ser muy similar al mercado alcista de 2015 a 2017.

La tendencia al alza de 2015 a 2017 ocurrió en la infancia de Bitcoin, cuando no había derivados disponibles para la clase de activos.Podemos compararnos con la estructura de mercado actual, mostrandoLa tendencia ascendente de 2023 a 2024 puede ser principalmente mercados basados en el punto.El lanzamiento de los ETF spot de EE. UU. Y las entradas de capital respaldan esta opinión.

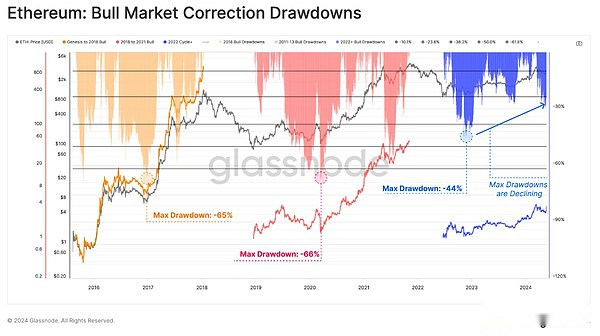

Desde el FTX Low, Ethereum también se ha ajustado significativamente más ligero en comparación con los ciclos anteriores.Esta estructura muestra queEntre cada devolución de llamada consecutiva, la elasticidad del mercado está aumentando hasta cierto punto, mientras que la volatilidad descendente también está disminuyendo.

Sin embargo, vale la pena estresar queEn comparación con Bitcoin, Ethereum se ha recuperado lentamente.ETH también ha tenido un rendimiento significativamente inferior en los últimos dos años en comparación con otros activos criptográficos líderes, mostrando una relación ETH/BTC más débil.

Sin embargo, esta semana Estados UnidosLa aprobación del ETF Ethereum spot es un progreso generalmente inesperado que puede proporcionar el catalizador necesario para estimular una relación ETH/BTC más fuerte.

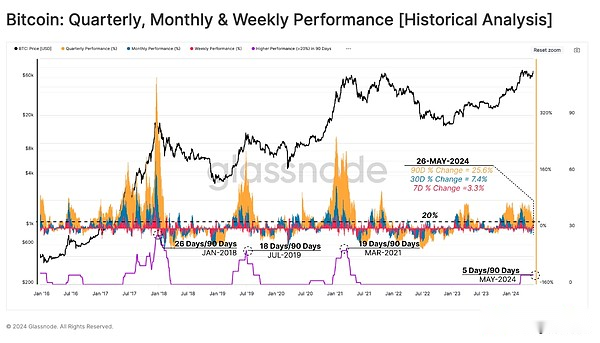

Si examinamos el rendimiento continuo del mercado de Bitcoin en los plazos semanales (rojos), mensuales (azul) y trimestrales (naranjas), podemos ver un rendimiento general fuerte, registrando +3.3%, +7.4%y respectivamente +25.6%.

Para resaltar períodos de rendimiento de precios particularmente fuerte, podemos calcular el número de días de negociación que los tres rangos de tiempo dentro de la ventana de 90 días funcionan más del +20%.Hasta ahora, este umbral se ha alcanzado en solo cinco días el último trimestre.

En el ciclo anterior, este número llegó de 18 a 26 días, lo que sugiereEl mercado actual puede ser más cauteloso en comparación con el mercado alcista histórico.

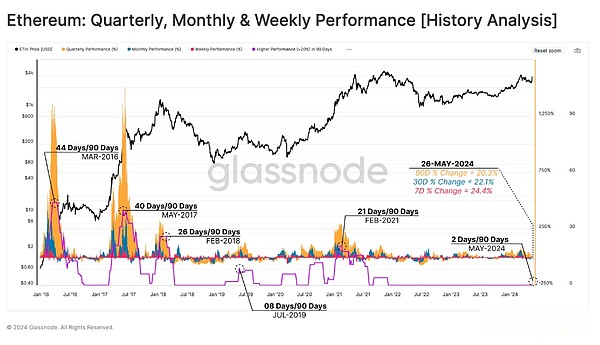

Podemos evaluar Ethereum bajo un marco similar y podemos ver el gran impacto de la aprobación del ETF.La noticia casi inmediatamente provocó la presión de los compradores, con movimientos de precios superiores al 20% por primera vez desde finales de 2021.

Si consideramos el gran impacto de los ETF Spot en Bitcoin desde el comienzo del año, entonces los pares de comercio ETH/BTC pueden mostrar signos tempranos de una perspectiva más brillante.

Los compradores de ETF regresan

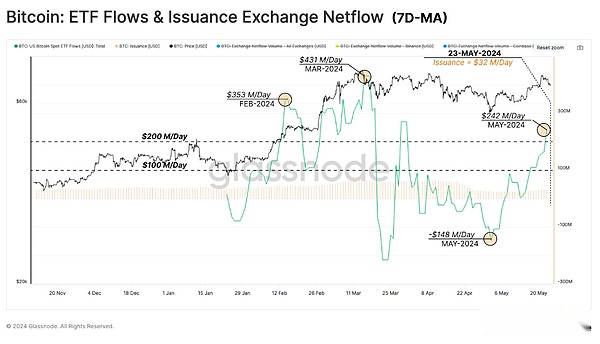

A principios de marzo, Bitcoin Price rompió decisivamente un nuevo máximo de $ 73,000, mientras que los titulares a largo plazo vendían un suministro grande.Este vendedor ha causado un exceso de oferta, lo que resulta en un período de ajuste y consolidación.Con el tiempo, los precios más bajos y la fatiga del vendedor comenzaron a dar paso al mecanismo de reacumulación.

Podemos ver esto en el tráfico ETF de Bitcoin, que cambió a una salida neta durante todo abril.Como el mercado se vende a un mínimo local de alrededor de $ 57,500, los ETF han visto una salida neta masiva de $ 148 millones por día.Sin embargo, esto resultó ser un micro-curandero, y la tendencia se ha revertido bruscamente.

La semana pasada,El ETF experimentó una entrada neta significativa de $ 242 millones por día, lo que indica un retorno a la demanda del comprador.Teniendo en cuenta la presión de venta natural sobre los mineros todos los días desde la mitad de los $ 32 millones/día a la mitad, la presión de compra en el ETF es casi 8 veces la del original.Esto resalta el tamaño y la escala del impacto de los ETF, pero también destaca el impacto relativamente pequeño de la mitad.

Volver a la emoción

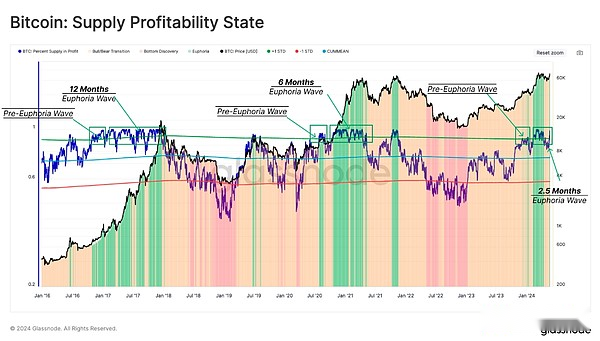

El porcentaje de suministro circulante como beneficio proporciona información valiosa sobre cada ciclo de mercado y surge un conjunto de patrones repetitivos.En las primeras etapas de un mercado alcista, el porcentaje de suministro en las ganancias rompió el umbral estadístico de aproximadamente el 90%.Esto marca el comienzo de una fase preexcitante, que históricamente atrae a los inversores a beneficiarse de la mesa de juego.

La presión de este vendedor a menudo se atribuye a los titulares a largo plazo que aprovechan la oportunidad de salir del mercado a un alto precio, especialmente después de soportar la volatilidad descendente en todo el mercado bajista.

A medida que el mercado atraviesa el nuevo ATH y el descubrimiento de precios, ingresa a una fase de emoción, y en los próximos 6-12 meses, la oferta de ganancias comienza a fluctuar alrededor del 90%.La fase de emoción actual es relativamente nueva, pero ha estado activa durante aproximadamente 2.5 meses, a partir de este escrito,El 93.4% de la oferta es rentable.

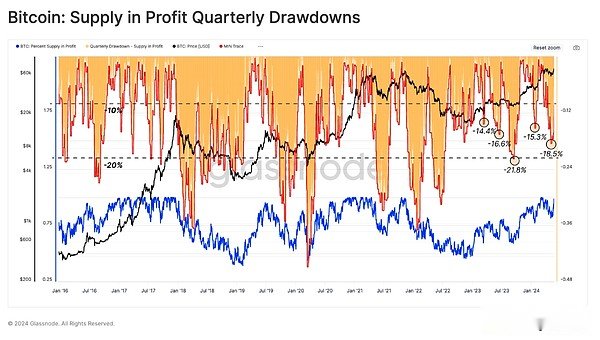

Otra herramienta que podemos usar para monitorear las correcciones es la escala de pérdidas no realizadas en poder de los inversores.Dado que las pérdidas no realizadas cerca de ATH representan «compradores principales locales», podemos evaluar la proporción de suministro que cae en la ventana de pérdida de 90 días.El propósito es evaluar el porcentaje de tokens que pierden su estado «rentable» en comparación con el pico de precio local.

Hablando mecánicamente, estos profundos disminuciones ocurren cuando el nuevo capital ingresa a la red, absorbe la presión del vendedor distribuida durante la tendencia alcista local y luego cayendo en pérdidas en los ajustes posteriores.

La profundidad de la reducción en la tendencia ascendente actual también es similar al mercado alcista en 2015-2017, lo que indica nuevamente que el mercado es relativamente fuerte.Esto sugiere que a pesar del pico local, no parece comprar demasiadas fichas a un precio demasiado caro.

Presión del comprador frente a presión del vendedor

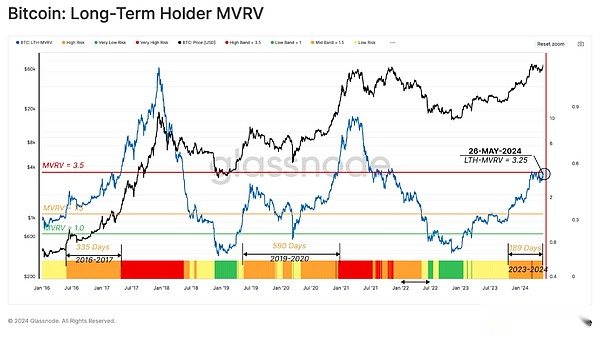

A medida que aumentan los precios debido a la nueva presión del comprador, crece la importancia de los rivales de los titulares a largo plazo (es decir, la presión del vendedor).Por lo tanto, podemos medir su motivación para vender mediante la evaluación de las ganancias no realizadas de la población LTH y evaluar al vendedor real por sus ganancias realizadas.

Primero, la relación MVRV de LTH refleja su múltiplo de ganancias no realizadas promedio.Históricamente, la fase de transición entre los mercados de oso y alcance es un comercio de LTH por encima de 1.5, pero por debajo de 3.5 (rojo), y puede durar uno o dos años.

Si la tendencia alcista del mercado continúa y se forma un nuevo ATH en el proceso, las ganancias no realizadas en poder de LTH se expandirán.Esto aumentará en gran medida su motivación de venta y, en última instancia, conducirá a un cierto grado de presión del vendedor, agotando gradualmente el lado de la demanda.

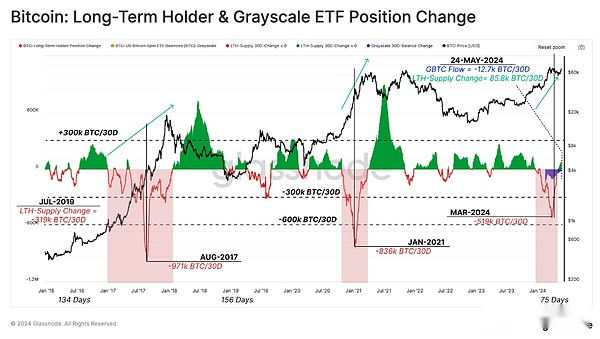

Para finalizar esta evaluación, evaluaremos la tasa de gastos de LTH a través de un cambio de posición neto de 30 días en el suministro LTH.Durante la fase de preparación de ATH en marzo, el mercado pasó por las primeras asignaciones importantes de LTH.

En los últimos dos mercados alcistas, la relación de distribución neta de LTH alcanzó 836,000 a 971,000 BTC/mes.Actualmente, la presión de venta neta alcanzó su punto máximo a 519,000 BTC/mes a fines de marzo, con aproximadamente el 20% de los cuales proviene de titulares de ETF en escala de grises.

Este estado de alto gasto es seguido por un período de enfriamiento, con el estado de acumulación local que conduce a un aumento mensual de aproximadamente +12,000 BTC para el suministro total de LTH.

Resumir

La presión del vendedor se ha reducido significativamente después de que los inversores a largo plazo invirtieron mucho en ATH de $ 73,000.Desde entonces, los titulares a largo plazo han comenzado a volver a acumular bitcoin por primera vez desde diciembre de 2023.Además, la demanda de ETF de Bitcoin Spot también se ha recuperado significativamente, con entradas de capital positivas que reflejan una gran presión del comprador.

Además, el entorno competitivo entre Bitcoin y Ethereum se ha vuelto justo a medida que la SEC aprueba el ETF spot de EE. UU.Esto consolida aún más la creciente adopción de activos digitales en todo el sistema financiero tradicional y es un importante paso adelante para la industria.