Autor: Gwen, Comunicación Autor: Bjoast, Enzo, YouBi Investment Research Team

Sobre el oro, la deuda estadounidense, los recortes de tasas de interés, la contracción y las elecciones de los Estados Unidos.

TL;

-

Desde finales de marzo, el oro se desacopla del dólar estadounidense, y ambos han aumentado.Se debe principalmente a las recientes emergencias geopolíticas excesivas de no US, y las incertidumbres han llevado al rápido aumento de la aversión al riesgo global.

-

Los bancos centrales dirigidos por China comenzaron a vender el oro de la bendición de la deuda estadounidense, lo que sugiere que la tendencia de la confrontación local contra la hegemonía del dólar estadounidense y la incertidumbre de la demanda de la deuda estadounidense a largo plazo.Debido a las expectativas anteriores de otro estado soberano, propiedad del estado, como Europa y Suiza, si la inflación continúa altas, el dólar estadounidense continuará.

-

A corto plazo, debido a las expectativas esperadas del año de la Reserva Federal, el saldo de TGA en el Ministerio de Finanzas excedió las expectativas en abril, lo que afectará la liquidez de la emisión de la deuda del Ministerio de Finanzas.Preste atención al monto específico de la emisión de la deuda y el índice de deuda a corto plazo del Ministerio de Finanzas.

-

Sin embargo, desde la perspectiva a largo plazo, la crisis de la deuda de los Estados Unidos no se ha levantado. La cuenta se convierte en un indicador clave, y debe estar atento a la tasa de reserva del banco.

-

Debido a la incertidumbre de los votos y las políticas específicas en el primer año de las elecciones, la tendencia de los activos de riesgo histórico mostró un shock.Para mantener su independencia, la Fed mantendrá el crecimiento económico tanto como sea posible en el año electoral, de modo que el mercado mantenga abundante liquidez.

-

El desempeño económico de los Estados Unidos tiene una fuerte demanda interna, inflación repetida y las expectativas de la recesión económica han disminuido significativamente en comparación con el año pasado.Se espera que la reducción de la tasa de interés «preventiva» institucional se ajuste colectivamente a la segunda mitad del año e incluso al año.Los datos de CME indican que el mercado tiene las más altas expectativas de recortes de tasas de interés en septiembre y noviembre, y las expectativas esperadas de la primera reducción de la tasa de interés para diciembre y enero aumentarán gradualmente.Combinado con el desempeño anual de la política de tasa de interés histórica, la política de tasas de interés previas al mes (es decir, septiembre) suele ser más cautelosa.Además, las condiciones suficientes para reducir las tasas de interés son el empleo deficiente y la inflación débil, y el endurecimiento del mercado financiero se mantiene vigilante.

-

La expansión de la tabla puede afectar directamente la liquidez del mercado que reducir las tasas de interés. Junio para cubrir la fluidez.Al mismo tiempo, la historia muestra que la probabilidad de operaciones de dirección a corto plazo después de la elección es alta.

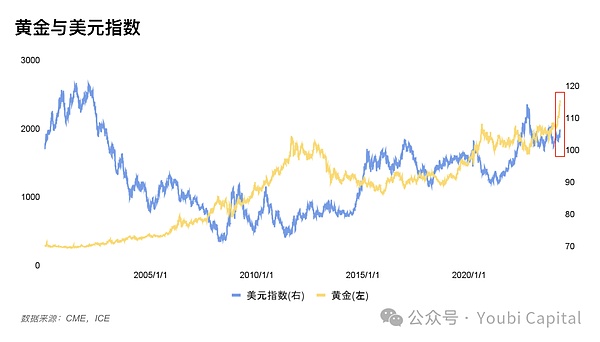

1 «desacoplamiento» de oro con el dólar estadounidense

Figura 1: Gráfico de tendencias de precios de dólar y oro de EE. UU.

En el pasado, la tendencia internacional del precio del oro generalmente se relacionaba negativamente con el índice de dólar estadounidense, peroDesde finales de marzo, los índices de oro y dólar estadounidense han surgido anormalmente en la misma tendencia aumentandoEsenciaLas correlaciones negativas pueden explicarse a partir de los tres atributos de oro, a saber, los atributos de productos básicos, los atributos de divisas y los atributos de aversión al riesgo.

-

Precios de productos básicos: el fortalecimiento de la moneda de precios reducirá el precio del oro del material con precio (la misma razón para el producto)

-

Atributos financieros: el oro es una alternativa al dólar y una alternativa potencial a la disminución del crédito del dólar estadounidense.Cuando el dólar estadounidense es débil, invertir en oro puede obtener mayores rendimientos;

-

Atributos de aversión al riesgo: generalmente el dólar fuerte muestra que los fundamentos económicos son fuertes, por lo que la demanda de activos de cobertura ha disminuido.Pero el dólar estadounidense como moneda mundial también tiene un atributo de cobertura.Necesita un riesgo específico y una discusión específica.

1.1 Gold Shoing

El reciente aumento de los precios del oro ha atraído mucha atención.

1)Aversión al riesgo de mercado causada por la guerra geopolíticaEsenciaMoscú El aire, los ataques aéreos israelíes en la embajada iraní en Siria (fusible directo), el ataque directo de Irán contra la tierra nativa israelí, etc., ha comenzado a aumentar la demanda de compras de oro en todo el mundo. el corto plazo.

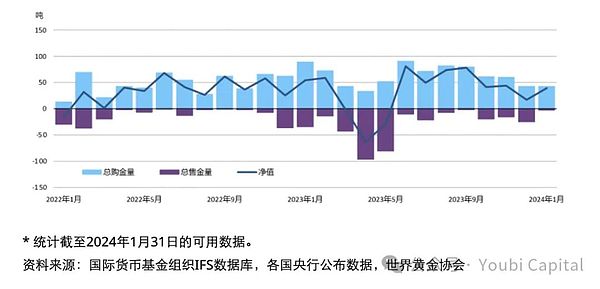

2)Los bancos centrales de varios países continúan comprando oro para mejorar la demanda.EsenciaPara evitar el riesgo de la deuda estadounidense,Algunos bancos centrales comenzaron a reducir sus tenencias de la deuda estadounidense y aumentar sus tenencias, Subiendo así el precio del oro, que también refleja la crisis de la confianza en el dólar estadounidense desde el lado, y puede evolucionar al dólar estadounidense en el futuro.Por ejemplo,Banco Central de ChinaLas reservas de oro aumentaron en 10 toneladas en enero, lo que aumentó el oro en el 15º mes consecutivo. .

Figura 2: Banco Central Global Compra de oro Tendencia

https://china.gold.org/gold-focus/2024/03/05/18561

El índice de 1.2 USD aumenta

1) La demanda interna económica constante en los Estados Unidos ha retrasado los recortes de tasas de interés.Los datos económicos de los Estados Unidos 23 años de Q4 indican que la economía actual tiene cierta dureza.Y los datos repetidos de inflación reducen la necesidad de recortes de tasas de interés, y la demanda de dólares estadounidenses para mantener una política monetaria endureciente ha llevado al dólar estadounidense a aumentar.

2) El dólar estadounidense está aumentando pasivamente debido a los tipos de cambio internacionalesPor ejemplo, Suiza reduce inesperadamente las tasas de interés.Si otras monedas tienen una política suelta de moneda, el tipo de cambio del dólar estadounidense ha aumentado en comparación con otros países debido al diferencial, y luego empuja el índice del dólar estadounidense.

3) Como moneda mundial, el dólar emprende algunas necesidades de aversión al riesgo.Cuando la crisis local no involucra a los Estados Unidos, el atributo de cobertura del dólar estadounidense se revelará parcialmente, y en este momento como el efecto dorado.

1.3 ¿Por qué son tanto fuertes y fuertes?

Razones 1: Tanto el dólar como el oro tienen los atributos de los activos de aversión al riesgo. estar formado.Al mismo tiempo, el impacto de los bienes y los atributos financieros del oro es menor que el atributo de aversión al riesgo.Para el dólar estadounidense, Estados Unidos mantiene una política monetaria endureciente, mientras que otras economías han debilitado las monedas y apoyan el dólar estadounidense para que se fortalezcan.También se han producido situaciones similares en la historia, como el fracaso de la intervención externa de los Estados Unidos en 1993, la crisis de la deuda soberana europea en 2009 y la situación inestable en el Medio Oriente.

Razón dos: aunque el dólar estadounidense muestra una tendencia fuerte a corto plazo, el comportamiento de algunos bancos centrales de menospreciar la deuda estadounidense y aumentar el oro en algunos bancos centrales también implica la resistencia a la hegemonía del dólar estadounidense.Debe estar alerta a la crisis del crédito del dólar estadounidenseEsencia

Desde la perspectiva de la tendencia del oro, la tendencia del oro a corto plazo depende principalmente de si Irán tomará represalias sobre Israel a gran escala.Desde la perspectiva de la tendencia del índice del dólar estadounidense, alguna otra moneda soberana actualmente tiene recortes de tasas de interés anteriores, como euros y libras, y el banco central suizo ha reducido las tasas de interés por adelantado.Entre ellos, el dólar estadounidense todavía tiene un espacio de difusión, y aún puede tener un cierto apoyo en el futuro.

2 tienen incertidumbre del riesgo de liquidez

2.1 La liquidez del mercado está bloqueada

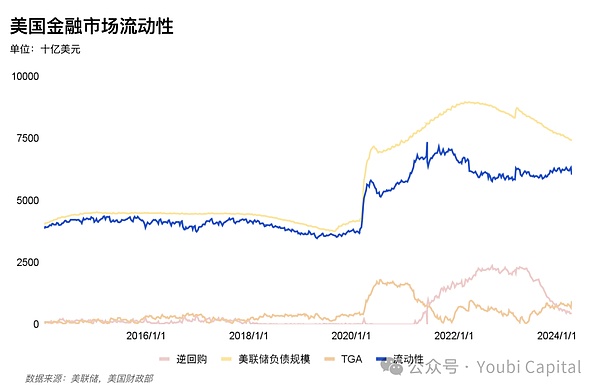

La liquidez del mercado financiero es un indicador importante de nuestra tendencia futura del mercado.A principios de año, el mercado de Mavericks también aumentó debido a la liquidez del ETF BTC a través del flujo de fondos tradicionales y los discursos federales de paloma, lo que condujo a un aumento a corto plazo de liquidez. liquidez.

El mercado financiero a menudo se pasaIndicador de liquidez real = Pasivos de la Reserva Federal -TGA -Comprainsver = Depósito de instituciones financieras + moneda de moneda + otros pasivos, Medir la liquidez del mercado.Por ejemplo, en la figura, podemos encontrarLa ronda anterior de ciclo BTC se relacionó positivamente con los indicadores de liquidez financiera, e incluso hubo una tendencia excesiva.EsenciaPor lo tanto, en un entorno con abundante liquidez, se mejorarán las preferencias de riesgo de mercado, especialmente el impacto de la liquidez del mercado de encriptación se magnificará.

Figura 3: BTC e indicadores de liquidez financiera

La reciente disminución en la escala de la recompra inversa se usa principalmente para compensar la disminución de la liquidez provocada por la contracción de los bonos estadounidenses de la Reserva Federal y la liberación de liquidez de March.Sin embargo, la escala de recompra inversa continúa disminuyendo, y la Fed actualmente mantiene una escala de 95 mil millones de yuanes por mes.Al mismo tiempo, para hacer frente al espacio de arbitraje causado por tasas de interés bajas, la tasa de interés de BTFP se ha ajustado desde el 25 de enero para no inferior a la tasa de interés de reserva.Después de reducir el espacio de arbitraje, la cantidad de BTFP se ha convertido en caer, lo que no puede aumentar aún más la escala del balance de la Reserva Federal.Además, la temporada de impuestos actual se enfrenta a la temporada de impuestos. en el mes, y volverá gradualmente a la normalidad con el tiempo.

Figura 4: La liquidez del mercado financiero de los Estados Unidos

En resumen, a corto plazo, después de que la temporada de impuestos terminó en mayo, el crecimiento de TGA superó las expectativas, y la agencia predijo que la Fed comenzará a aliviar el progreso de QT a mediados de año y aliviar las tendencias de ajuste de liquidez.Sin embargo, a mediados y a largo plazo, el mercado carece de un nuevo impulso de crecimiento de la liquidez. Cierto riesgo descendente para acciones tecnológicas, activos cifrados e incluso productos y oro.

2.2 Riesgo de deuda de los Estados Unidos

La alta volatilidad de la deuda estadounidense fue una causa importante del incidente de «tres asesinatos del segundo tesoro» en marzo de 2020. El reciente aumento de los rendimientos de los bonos de los Estados Unidos ha expuesto una vez más los posibles problemas de desequilibrio en la oferta y la demanda de los Estados Unidos. mercado.

2.2.1 Suministro Superford

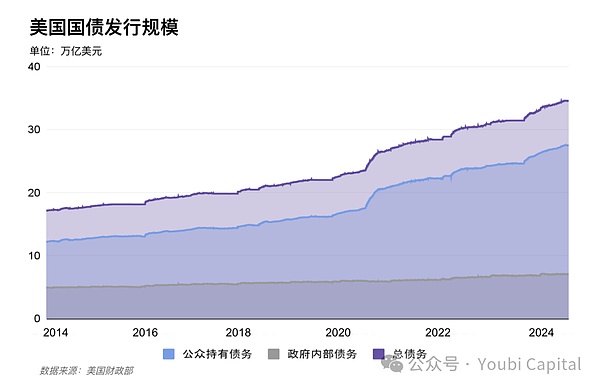

En 2023, la tasa de déficit alcanzó -38%, un aumento del 10%interanual.EsenciaEl estado fiscal de la alta deuda y el alto déficit causado por la epidemia se superponen. .En 2023, la deuda estadounidense era de 264 billones de yuanes, y la deuda de los Estados Unidos era de 59 billones de yuanes en 2024, y el total actual alcanzó 3.4.58 billones.

A corto plazo, las expectativas de financiamiento de reaudación otorgada por el Ministerio de Finanzas el 29 de abril mostraron una tendencia de emisión creciente, y específicamente para rastrear el plan trimestral de financiamiento publicado oficialmente por el Ministerio de Finanzas.Aunque las instituciones representadas por Nomura predicen que debido al aumento de los niveles salariales el año pasado, el ingreso de los ingresos fiscales del Ministerio de Finanzas en abril aumentó, y la cuenta actual de TGA del Ministerio de Finanzas aumentó significativamente, que es de 205 mil millones de dólares que esperado.

A mediano y largo plazo, el mercado generalmente se espera que haya una emisión de bonos de 2.5 billones en los Estados Unidos este añoLuego, este año también se lanzará de 141.91 billones, el promedio y la velocidad del Q1 de 24 años.El 1 de enero de 2025, se detendrá la «suspensión del límite superior de la deuda de la deuda de los Estados Unidos» para evitar la referencia de la crisis de la deuda de los Estados Unidos.Antes del final de la suspensión de la emisión de la deuda, el Ministerio de Finanzas había motivado para emitir una cantidad suficiente de bonos estadounidenses para garantizar el gasto gubernamental a corto plazo y la operación normal después de la suspensiónEsenciaWall Street predice que, sin importar quién ganó en las elecciones presidenciales de noviembre, el gobierno de los Estados Unidos continuará emitiendo una gran cantidad de bonos.

Figura 5: La escala de la emisión de la deuda estadounidense

2.2.2 Demanda débil

Los inversores extranjeros y la Fed son los mayores compradores de la deuda estadounidense, y representan la mitad de la cuota de mercado de la mitad de la deuda estadounidense.Aunque se considera que la Fed disminuye la contracción, los dos han dejado de aumentar las tenencias de la deuda estadounidense desde 2022, y la presión de suministro se transmite a los inversores nacionales en los Estados Unidos. .Los inversores nacionales están más inclinados a una deuda corta, y tienen un volumen limitado y una gran volatilidad.La emisión actual de la deuda corta ha excedido el rango ideal.Los proyectos de ley a corto plazo del Ministerio de Finanzas representaron el 53.8%(85.9%en el 23 de noviembre), y el Comité de Consulta de Préstamo del Ministerio de Finanzas sugirió que los bonos a corto plazo deberían permanecer en 15-20%.

& lt;

El proceso de contracción de la Reserva Federal continúa.Según la reunión de FOMC en marzo, FOMC acordó que la escala de contracción mensual se redujo en aproximadamente la mitad, MBS redujo el límite superior sin cambios y los bonos del Tesoro de los Estados Unidos se redujeron.Si la Reserva Federal ha ralentizado recientemente la mesa según lo programado, cubra parte de la demanda de una deuda larga.

Japón, China y los tres principales compradores de Gran Bretaña poseen más de 1/3 inversores extranjeros que tienen deudas estadounidenses.La demanda de principales inversores extranjeros ha retomado al final de 23 años, pero recientemente ha revelado una tendencia a la baja nuevamente.

-

Varias entidades económicas han fortalecido los cambios en la política monetaria local y el índice de dólar estadounidense actual.

-

Recientemente, la inflación de los Estados Unidos se ha repetido.

-

La incertidumbre de la crisis geopolítica también afecta la demanda de la deuda estadounidense.

Como resultado, si la Fed se ralentiza por adelantado, el dólar estadounidense ha comenzado a debilitar o alivio geopolítico, o restaurar parte de la longitudDemanda de deuda de Duan Americana.

& lt;

La compra de deuda de la deuda del departamento residencial es inestable, y los inversores individuales y los fondos de cobertura han aliviado el desequilibrio actual de la oferta y la demanda.Sin embargo, los inversores individuales nacionales tienen el límite superior de las compras. límite superior e inestabilidad.

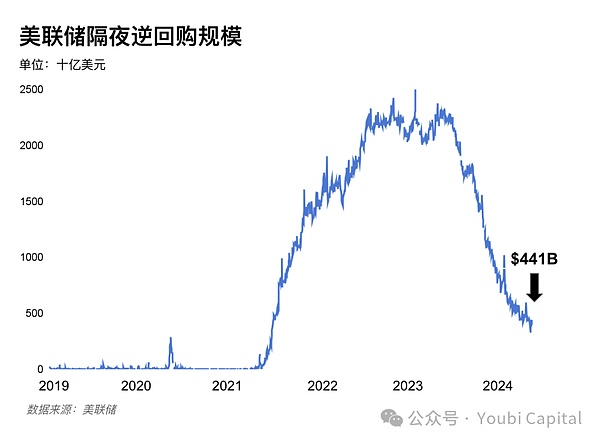

El amortiguador de liquidez causado por la deuda corta más grande proviene del fondo monetarioLas características de los fondos monetarios son el acceso flexible.Al mismo tiempo, la pérdida flotante de fondos monetarios puede causar fácilmente el hacinamiento del mercado, por lo que en más casos, tienden a elegir una recompra inverna durante la noche con tasas de interés más estables.

Después de que el Fondo de Mercado Monetario ha suspendido el límite superior de la deuda de los Estados Unidos en el segundo trimestre en 2023, ha aumentado sus tenencias de 203 mil millones de deudas a corto plazo de los Estados Unidos.Al transferir a RRP para aceptar la demanda de una deuda de los EE. UU. A corto plazo, la escala de recompra inversa en 2024 disminuyó nuevamente en 271B. Junio.Sin embargo, no excluye a la Reserva Federal para reducir la contracción por adelantado, y luego mover el punto de tiempo de la escala de recompra cero a Q4.

Figura 6: Escala de recompra nocturna de la Reserva Federal

En resumen, hay muchos factores a mediano y largo plazo que conducen a desequilibrios en la oferta y la demanda.EsenciaSi la Fed comenzó a frenar el proceso en mayo, el dólar estadounidense comenzó a debilitarse o la geopolítica para aliviar, y la oportunidad de aliviar la crisis de la deuda de los Estados Unidos de la demanda de una deuda larga.Sin embargo,La disminución en la disminución de la recompra inversa no se torcerá a corto plazo,Después de que las regulaciones de recompra inversa estén cerca de cero, la tendencia TGA se convertirá en un indicador clave de liquidez y, al mismo tiempo, estará atento a la relación de reserva de las instituciones de depósito estadounidenses.

3 tendencia de política monetaria

3.1 El impacto de la elección de los Estados Unidos en los activos de riesgo

La mayor fuerza para las elecciones estadounidenses para los activos de riesgo son los primeros dos meses (septiembre-octubre) y el mes siguiente (diciembre).En los primeros dos meses, debido a la incertidumbre de los resultados electorales, el mercado generalmente se reveló a las emociones de aversión al riesgo es particularmente obvia en los años con votos feroces bajos, como 2000, 2004, 2016 y 2020.Después del aterrizaje electoral, la tendencia del mercado se recuperó con el desvanecimiento de la incertidumbre.Los factores de influencia del año electoral deben combinarse con otros factores macro.

Figura 7: La dirección del índice S&P 500 desde la fecha de elección, desde JPMorgen

https://privatebank.jpmorgan.com/apac/insights/markets-nvesting/3-election-ear-myths-debunked

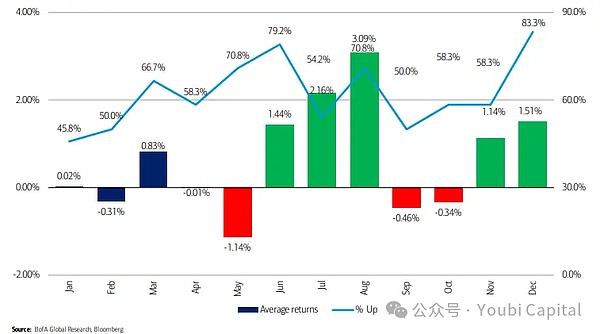

El analista de Bank of America Stephen Suttmeier (Stephen Suttmeier) analiza el rendimiento mensual promedio del índice anual S&P 500. La tasa ganadora es del 71%.Después,.Al mismo tiempo, diciembre suele ser el mes con las oportunidades de ganancias más altas, con una tasa de ganancia del 83%.

Figura 8: Retorno anual promedio de las elecciones, del analista de Bank of America Stephen Sutmel

https://markets.businessinsider.com/news/stocks/stock-market-2024utlook-tlaybook-for-cruction-eer-2024-1

Además de los resultados de la diferencia entre las diferencias de voto/disputas de partidos, existen diferencias de política específicas entre los candidatos.En 2024, Biden y Trump seguían siendo los principales candidatos, y las políticas económicas de los dos también tenían grandes diferencias.

-

La reelección de Biden básicamente mantendrá el status quo, continuará imponiendo impuestos corporativos más altos para aliviar los déficits, pero la situación del mercado de valores desde los fundamentos.Al mismo tiempo, en comparación con Trump,Biden conserva una mayor independencia para la Reserva FederalEsencia

-

Trump aboga por los recortes de impuestos integrales al tiempo que aumenta los gastos de infraestructura.Al mismo tiempo, la coordinación de la política monetaria y la política fiscal o el aumento, el riesgo de inflación existirá durante mucho tiempo y acelerará el daño del crédito en dólares estadounidenses.

3.2 Pronóstico de recorte de tasas de interés de la Reserva Federal

La normalización de las tasas de interés depende de los fundamentos económicos (como el crecimiento, el empleo y la inflación) y las condiciones financieras.Por lo tanto, las expectativas del mercado para los recortes de tasas de interés de la Reserva Federal son en su mayoría recortes de tasas de interés «preventivas» a través de la fuerte o la recesión de la economía de los Estados Unidos, a menudo es fácil verse afectado por la gestión de la impermanencia repetida de la Fed.

¿La economía estadounidense necesita prevención?A partir de los datos actuales del PIB, la economía es estable, la posibilidad de recesión es pequeña y se pospone la demanda de recortes de tasas de interés preventivas.Después del cuarto trimestre de los Estados Unidos, el PIB real fue de 3,4%de mes -En -meses después del ajuste trimestral, que fue de 0,2 puntos porcentuales del aumento previamente. Los datos del PIB antes de la corrección se encuentran en un estado de crecimiento económico (el Q4GDP en 2022 ha aumentado en un 2,9%).Aunque los datos del PIB de Q1 en 2024 se redujeron al 1,6%, la razón de la disminución fue principalmente del alto aumento y el inventario debilitado, lo que indica que la demanda interna actual de los Estados Unidos aún es estable, y la situación del mercado de la oferta económica interna es en escasez de suministro.de este modo,Las principales instituciones financieras profesionales han regresado a los recortes de tasas de interés.

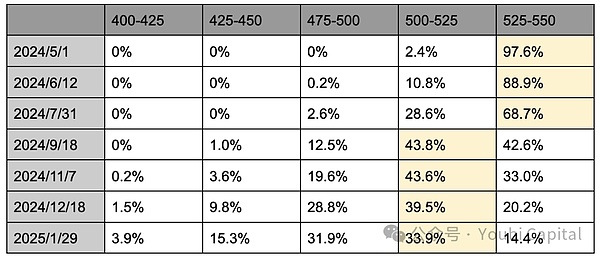

Según los últimos precios de los futuros de tasas de interés de CME, los comerciantes actualmente predicen que la posibilidad de reducir las tasas de interés a 25 puntos base en julio disminuirá al 28.6%, y los 25 puntos base a la 25ª tasa de recortes de tasas de interés en septiembre alcanzarán 43.8%, y los 25 puntos base de noviembre alcanzarán el 43.6%.de este modo,El mercado está cerca de las expectativas de recortes de tasas de interés en septiembre y noviembre, pero las expectativas esperadas de la primera reducción de tasas de interés para diciembre y enero del año siguiente están aumentando.

Tabla 1: La distribución esperada de los recortes de tasas de interés en CME, a partir de 2024.4.29

peroEl advenimiento de la ventana de reducción de la tasa de interés, sin duda, requiere un empleo no agrícola de datos de pobre y inflación.Es decir, el enfriamiento económico o las condiciones financieras se endurecen nuevamente.La incertidumbre proviene de las elecciones estadounidenses en noviembre.La decisión de reducir las tasas de interés en septiembre será más cautelosa.EsenciaAl mismo tiempo, no descarta que algunos funcionarios de la Fed mantengan «preferencias de palomas» para mantener el crecimiento y el empleo, y apoyar los recortes de tasas de interés cuando los datos económicos aún son difíciles.Pero desde un punto de vista histórico, el estudio de las elecciones estadounidenses y la política monetaria de los Estados Unidos en los últimos 17 veces mostró queLa Reserva Federal tiene una baja probabilidad de operación de dirección antes de las elecciones (antes de noviembre del año), y la probabilidad de pasar la operación de dirección a corto plazo después de la elección es relativamente altaSolo dos veces han cambiado de un año de aumento de las tasas de interés a recortes de tasas de interés, y la tasa de interés del fondo federal o la política monetaria ocurrirán después de cuatro veces después del mes de las elecciones de noviembre.

En resumen, la demanda económica de EE. UU. Es estable, la inflación se repite y la reducción de la tasa de interés para las instituciones financieras generalmente trasladó la próxima mitad del año o incluso el próximo año. Noviembre, pero las posibilidades de diciembre y enero del año siguiente están aumentando.Sin embargo, las condiciones suficientes para que la alerta preste atención a los recortes de tasas de interés es una economía pobre, por lo que aún puede haber un ajuste del mercado financiero antes del final de la política de recorte de tasas de interés.Al mismo tiempo, desde un punto de vista histórico, la política de tasas de interés y la política monetaria (es decir, la tasa de interés recortada en septiembre) antes del mes de las elecciones es más cautelosa, y la posibilidad de girar a corto plazo después del final del mes electoral es más alto.

3.3 Período de blindaje de la Reserva Federal

¿La expansión es más intensiva que el papel de los recortes de tasas de interés?

La mayor parte de la atención actual del mercado se centra en los recortes de tasas de interés, pero de hechoEl impacto directo de la expansión en la liquidez del mercado es mayor que los recortes de tasas de interésEsenciaEl Índice de liquidez del mercado mencionado anteriormente = Pasivos de la Reserva Federal -TGA -Escala de recompra inverso.La expansión de la tabla es la expansión de la Fed del balance general. Liquidez del mercado.La reducción de la tasa de interés es reducir el costo de los préstamos, motivar a las empresas e individuos a aumentar la inversión y el consumo, y transferir fondos al mercado de riesgos para aumentar la liquidez.

¿Cuándo se cambiará la política monetaria?

El progreso de la normalización del balance general depende de la oferta y la demanda de la reserva.La curva de demanda de reserva no es lineal, y la cantidad de medición suficiente de la reserva a la relación de activos bancarios se mide. línea de advertencia.«El rendimiento del mercado financiero a menudo no es lineal. Esto se ha reflejado en el mercado. Después de que la relación de reserva de 2018 es cercana al 13%, ha caído al 8%rápidamente. Cuando la Fed anunció que la velocidad de contracción ha Falló al 9.5%, finalmente la tabla de expansión se reinició en octubre de 2019.

Figura 10: La relación entre la reserva bancaria y los activos totales de los bancos comerciales

En la actualidad, la relación de reserva de EE. UU. Ha alcanzado el 15%, lo que todavía se encuentra en un estado de abundancia excesiva.La tendencia institucional predice que la contracción finalizará a principios del próximo año, se espera que Goldman Sachs reduzca el QT en mayo y que el reloj de contracción terminará en el primer trimestre de 2025.Morgan Stanley cree que cuando la recompra inversa está cerca de QT en cero, el QT terminará por completo a principios de 2025.El pronóstico del CICC alcanzará el punto crítico en el Q3, y si la reducción de la velocidad temprana de la Reserva Federal en mayo, el valor crítico puede posponerse a Q4.Al mismo tiempo, desde la historia, la Fed ha tendido a convertir la dirección de divisas a corto plazo después del final del mes de las elecciones estadounidenses.

En resumen, la Reserva Federal ha liberado la señal de desacelerar la tabla de reducción,El mercado generalmente predice que la contracción se ralentizará en mayo o junio, y el QT se detendrá a principios del próximo año, y luego el ciclo de expansión se introduciráEsenciaLa incertidumbre actual del riesgo aún radica en el aumento de la oferta de deuda de los Estados Unidos, y el estándar de recompra inverso es cercano a cero y conduce a una fluctuación significativa del mercado de bonos del Tesoro de los Estados Unidos.Especialmente en la personalidad estable de la economía anual de las elecciones, la Fed puede detener la contracción por adelantado para evitar la aparición de la «crisis de recompra» en 2019 y el cronograma de expansión del cronograma por adelantado.

4 citación

Gold y el dólar estadounidense han surgido recientemente con ambas tendencias al alza.

A corto plazo, debido al aumento de los saldos de TGA y la superficie aliviante de la Reserva Federal, el endurecimiento de liquidez esperado causado por la cobertura de la emisión de la deuda estadounidense debe prestarse atención al monto total de financiamiento y deuda a corto plazo en el segundo trimestre.A mediano y largo plazo, la oferta y la demanda de la deuda de los Estados Unidos no se curaron.Debido a la alta tasa de déficit de ascenso y la suspensión del límite superior el próximo año, en 2024, todavía hay una gran cantidad de demanda de emisión de la deuda estadounidense.El estándar de recompra inverso mantendrá una tendencia a la baja, y luego debemos mantener la tendencia del saldo de TGA y la disminución no lineal en la tasa de reserva del banco.

La demanda económica económica de los Estados Unidos es estable, pero la inflación se repite, y las expectativas esperadas esperadas de recortes de tasas de interés generalmente se posponen hasta fin de año.Detener la balanza todavía está a principios del próximo año.Combinado con la historia, la política monetaria tiende a estar vigilante antes de las elecciones estadounidenses, y la probabilidad de girar a corto plazo después de la elección es relativamente alta.