Autor: Gwen, Kommunikationsautor: Bjeast, Enzo, YouBi Investment Research Team

Über Gold, US -Schulden, Zinssenkungen, Schrumpfungen und US -Wahlen.

Tl;

-

Seit Ende März wird Gold aus dem US -Dollar entkoppelt und beide sind gestiegen.Es ist hauptsächlich auf die jüngsten übermäßigen geopolitischen Notfälle ohne geopolitische Nicht -US -Note zurückzuführen, und Unsicherheiten haben zu einem raschen Anstieg der globalen Risikoaversion geführt.

-

Die von China angeführten Zentralbanken begannen, US -amerikanische Schuldengeschwindigkeitsgold zu verkaufen, was darauf hindeutet, dass der Trend der lokalen Konfrontation mit der US -Dollar -Hegemonie und der Unsicherheit der Nachfrage nach langfristigen US -Schulden.Aufgrund der früheren Erwartungen anderer souveräner staatlicher staatlicher Staatsbesitzer wie Europa und der Schweiz wird die Inflation weiterhin hoch bleiben, der US -Dollar wird fortgesetzt.

-

Kurzfristig übertraf der Saldo der TGA im Finanzministerium aufgrund der erwarteten Erwartungen in das Jahr der Federal Reserve die Erwartungen im April, was sich auf die Liquidität der Schuldenausgabe des Finanzministeriums auswirken wird.Achten Sie auf den spezifischen Betrag der Schuldenausgabe und der kurzfristigen Schuldenquote des Finanzministeriums.

-

Aus langjähriger Sicht wurde die US -amerikanische Schuldenkrise jedoch nicht aufgehoben. Das Konto wird zu einem wichtigen Indikator und sollte zum Reservensatz der Bank wachsam sein.

-

Aufgrund der Unsicherheit der Stimmen und spezifischen Richtlinien im ersten Jahr der Wahl zeigte die tendenz historische Risikovermögen einen Schock.Um ihre Unabhängigkeit aufrechtzuerhalten, wird die Fed das Wirtschaftswachstum im Wahljahr so weit wie möglich aufrechterhalten, damit der Markt reichlich Liquidität aufrechterhalten wird.

-

Die Wirtschaftsleistung der USA hat eine starke Inlandsnachfrage, eine wiederholte Inflation und die Erwartungen der wirtschaftlichen Rezession sind im Vergleich zum Vorjahr erheblich zurückgegangen.Die institutionelle „vorbeugende“ Zinssenkung wird voraussichtlich gemeinsam an die zweite Jahreshälfte und sogar an das Jahr angepasst.CME -Daten zeigen, dass der Markt im September und November die höchsten Erwartungen an Zinssenkungen hat, und die erwarteten Erwartungen der ersten Zinssenkung für Dezember und Januar werden allmählich steigen.In Kombination mit der jährlichen Leistung der historischen Zinspolitik ist die Zinspolitik vor dem Monaten (dh September) in der Regel vorsichtiger.Darüber hinaus sind die ausreichenden Bedingungen für die Kürzung der Zinssätze eine schlechte Beschäftigung und eine schwache Inflation, und die Verschärfung des Finanzmarktes wird wachsam gehalten.

-

Die Expansion der Tabelle kann die Marktliquidität direkt beeinflussen als die Zinssätze. Juni die Fluidität absichern.Gleichzeitig zeigt die Geschichte, dass die Wahrscheinlichkeit, dass die Lenkoperationen kurzfristig nach der Wahl hoch sind.

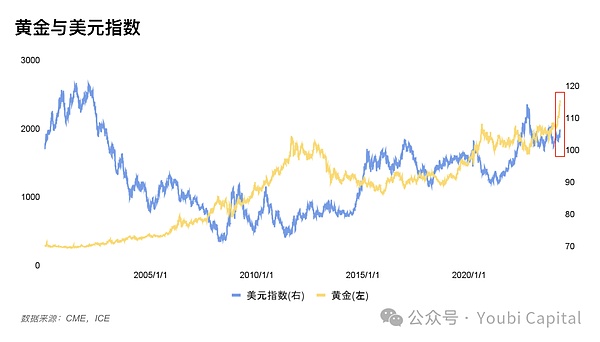

1 Gold „Entkopplung“ mit dem US -Dollar

Abbildung 1: US -Dollar- und Goldpreis -Trenddiagramm

In der Vergangenheit war der internationale Goldpreistrend normalerweise negativ mit dem US -Dollar -Index verbunden, aber aberSeit Ende März sind das Gold und die US -Dollar -Indizes ungewöhnlich im gleichen Trend aufgetauchtWesenNegative Korrelationen können aus den drei Attributen von Gold erklärt werden, nämlich Warenattribute, Währungsattribute und Risikoaversionsattribute.

-

Rohstoffpreise: Die Verstärkung der Preiswährung verringert den Preis des Goldmaterials (der gleiche Grund für die Ware)

-

Finanzielle Eigenschaften: Gold ist eine Alternative zum Dollar und eine potenzielle Alternative zum Rückgang des US -Dollar -Kredits.Wenn der US -Dollar schwach ist, kann die Investition in Gold höhere Renditen erzielen.

-

Risikoaversionsattribute: Normalerweise zeigt der starke Dollar, dass die wirtschaftlichen Grundlagen stark sind, sodass die Nachfrage nach Absicherungsvermögen zurückgegangen ist.Aber der US -Dollar als Weltwährung hat auch ein Absicherungsattribut.Benötigen Sie ein spezifisches Risiko und eine spezifische Diskussion.

1.1 Gold schweben

Der jüngste Anstieg der Goldpreise hat viel Aufmerksamkeit auf sich gezogen.

1)Marktrisikoaversion durch geopolitische KriegsführungWesenMoskauer Luftangriffe, israelische Luftangriffe in der iranischen Botschaft in Syrien (direkte Sicherung), der direkte Angriff des Iran auf israelische einheimische Land usw. hat begonnen, die Nachfrage nach Goldkäufen auf der ganzen Welt zu erhöhen. kurzfristig.

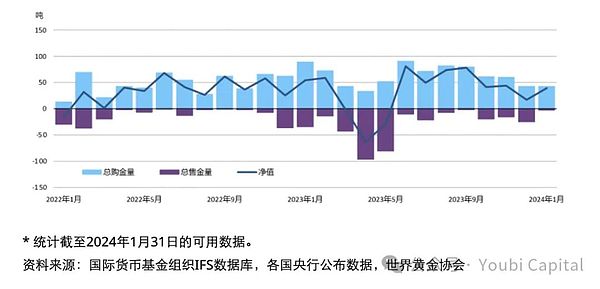

2)Die Zentralbanken verschiedener Länder kaufen weiterhin Gold, um die Nachfrage zu verbessernWesenUm das Risiko von US -Schulden zu vermeiden,Einige Zentralbanken reduzierten ihre Beteiligungen an US -Schulden und erhöhen ihre BeteiligungenSomit den Goldpreis erhöht, der auch die Vertrauenskrise in den US -Dollar von der Seite widerspiegelt und sich in Zukunft in den US -Dollar entwickeln kann.Zum Beispiel,China ZentralbankDie Goldreserven stiegen im Januar um 10 Tonnen, was im 15. in Folge das Gold erhöhte. .

Abbildung 2: Globaler Zentralbank kaufen Goldtrend

https://china.gold.org/gold-focus/2024/03/05/18561

1,2 USD Index steigt

1) Die stetige wirtschaftliche Inlandsnachfrage in den Vereinigten Staaten hat die Zinssenkungen verzögert.Die Wirtschaftsdaten der Vereinigten Staaten 23 Jahre des vierten Quartals zeigen, dass die derzeitige Wirtschaft eine gewisse Zähigkeit aufweist.Und die wiederholten Inflationsdaten verringern die Notwendigkeit von Zinssenkungen, und die Nachfrage nach stabilen US -Dollar zur Aufrechterhaltung einer verschärften Geldpolitik hat den US -Dollar zum Anstieg geführt.

2) Der US -Dollar steigt aufgrund internationaler Wechselkurse passiv anZum Beispiel senkte die Schweiz unerwartet die Zinssätze.Wenn andere Währungen eine Währungspolitik haben, ist der Wechselkurs des US -Dollars im Vergleich zu anderen Ländern aufgrund des Spreads gestiegen und dann den US -Dollar -Index vorangetrieben.

3) Als Weltwährung übernimmt der Dollar einige Risikoaversionsanforderungen.Wenn die lokale Krise nicht in den Vereinigten Staaten einbezieht, wird das Absicherungsattribut des US -Dollars teilweise und zu diesem Zeitpunkt als goldener Effekt enthüllt.

1.3 Warum sind sowohl stark als auch stärker?

Gründe 1: Sowohl der Dollar als auch das Gold haben die Attribute von Risikoaversionsgütern. gebildet werden.Gleichzeitig sind die Auswirkungen der Waren- und Finanzmerkmale von Gold geringer als das Risikoaversionsattribut.Für den US -Dollar haben die Vereinigten Staaten eine verschärfte Geldpolitik beibehalten, während andere Volkswirtschaften Währungen geschwächt und den US -Dollar zur Stärkung unterstützt haben.Ähnliche Situationen haben auch in der Geschichte stattgefunden, wie das Versagen der US -externen Intervention im Jahr 1993, der europäischen Souverän -Schuldenkrise im Jahr 2009 und der instabilen Situation im Nahen Osten.

Grund zwei: Obwohl der US -Dollar kurzfristig einen starken Trend aufweist, impliziert das Verhalten der Zentralbanken, US -Schulden zu minuieren und das Gold in einigen Zentralbanken zu erhöhen, auch den Widerstand gegen die US -Dollar -Hegemonie.Sollte auf die US -Dollar -Kreditkrise aufmerksam seinWesen

Aus der Perspektive des Goldtrends hängt der Goldtrend kurzfristig hauptsächlich davon ab, ob der Iran in großem Maßstab auf Israel revanchiert wird.Aus der Sicht des US -Dollar -Indextrends hat einige andere souveräne Währung derzeit frühere Zinssenkungen wie Euro und Pfund, und die Schweizer Zentralbank hat die Zinssätze im Voraus gesenkt.Unter ihnen hat der US -Dollar immer noch einen Spread Space, und es kann in Zukunft immer noch eine gewisse Unterstützung haben.

2 haben Liquiditätsrisikounsicherheit

2.1 Marktliquidität ist blockiert

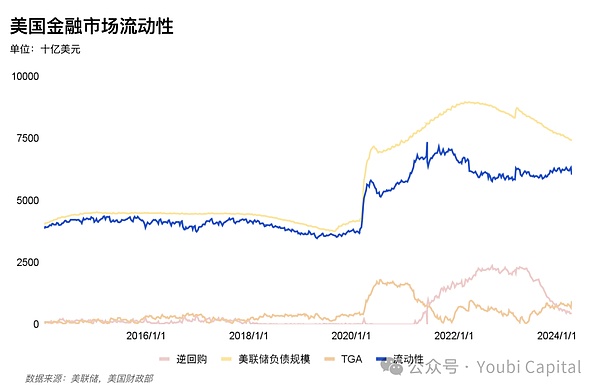

Die Liquidität des Finanzmarktes ist ein wichtiger Indikator für unseren zukünftigen Markttrend.Zu Beginn des Jahres stieg der Mavericks -Markt aufgrund der Liquidität des BTC -ETF auch durch den Fluss traditioneller Fonds und der Federal Pigeon Reden, was zu einem kurzen Anstieg der Liquidität führte. Liquidität.

Der Finanzmarkt wird oft verabschiedetReal Liquiditätsindikator = Verbindlichkeiten der Federal Reserve -TGA -REWUSSE REPurchase = Einzahlung von Finanzinstituten + Währungswährung + andere VerbindlichkeitenMarktliquidität messen.Zum Beispiel können wir in der Abbildung findenDie vorherige Runde des Zyklus -BTC war positiv mit finanziellen Liquiditätsindikatoren verbunden, und es gab sogar einen übermäßigen Trend.WesenDaher werden in einem Umfeld mit reichlicher Liquidität die Präferenzen für Marktrisiken verbessert, insbesondere die Auswirkungen der Liquidität des Verschlüsselungsmarktes werden vergrößert.

Abbildung 3: BTC- und Finanz -Liquiditätsindikatoren

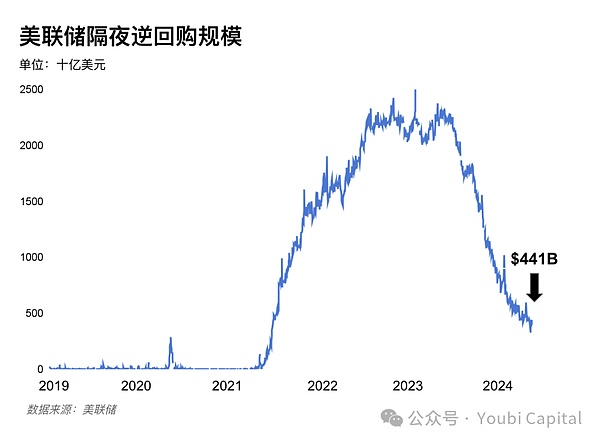

Der jüngste Rückgang der Umkehrung des Rückverkaufs wird hauptsächlich verwendet, um den Rückgang der Liquidität durch die Schrumpfung der US -amerikanischen Anleihen und die Fed -Liquiditätsfreigabe durch die Federal Reserve auszugleichen.Der Umfang des umgekehrten Rückkaufs sinkt jedoch weiter und die Fed hält derzeit eine Skala von 95 Milliarden Yuan pro Monat.Gleichzeitig wurde der BTFP -Zinssatz vom 25. Januar auf nicht niedriger als den Reservzinssatz angepasst, um mit dem durch niedrigen Zinssätze verursachten Arbitrage -Space fertig zu werden.Nachdem der Arbitrage -Raum verengt wurde, hat sich die Menge an BTFP in den Sturz verwandelt, der das Ausmaß der Bilanz der Federal Reserve nicht weiter erhöhen kann.Darüber hinaus ist die aktuelle Steuersaison der Steuersaison konfrontiert. Am Montag, und es wird sich im Laufe der Zeit allmählich wieder normalisieren.

Abbildung 4: US -Finanzmarkt Liquidität

Zusammenfassend hat das TGA -Wachstum kurzfristig nach dem Ende der Steuersaison im Mai die Erwartungen übertroffen, und die Agentur sagte, dass die Fed beginnt, die QT -Fortschritte in der Mitte des Jahres zu lindern und die Trends der Liquiditätsschärfe zu erleichtern.In der Mitte und langfristig fehlt dem Markt eine neue Wachstumsdynamik der Liquidität. bestimmtes Abwärtsrisiko für Technologieaktien, verschlüsselte Vermögenswerte sowie sogar Waren und Gold.

2.2 US -Schuldenrisiko

Die hohe Volatilität der US -Verschuldung war eine wichtige Ursache für die „drei Kills des zweiten Tassen“ im März 2020. Die jüngste Anstieg der US -Anleihenrenditen hat die potenziellen Probleme des Ungleichgewichts in Bezug auf Angebot und Nachfrage in der US -Anleihe erneut aufgedeckt Markt.

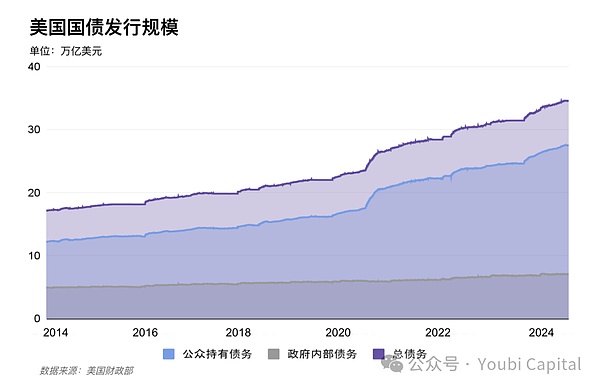

2.2.1 Versorgung Superford

Im Jahr 2023 erreichte die Defizitrate -38%, eine Steigerung von 10%gegenüber dem Vorjahr.WesenDer fiskalische Status von hoher Verschuldung und hohem durch die Epidemie verursachten Defizit ist überlagert. .Im Jahr 2023 betrug die US -Verschuldung 264 Billionen Yuan, und die US -Schulden betrug im Jahr 2024 59 Billionen Yuan und die derzeitige Gesamtzahl von 3,4,58 Billionen Yuan.

Kurzfristig zeigten die vom Finanzministerium am 29. April finanziellen Erwartungen einen Trend der Erhöhung der Ausgabe und insbesondere, um den vierteljährlichen, den vom Finanzministerium offiziell veröffentlichten vierteljährlichen Plan zu verfolgen.Obwohl die von Nomura vertretenen Institutionen vorhersagen, dass aufgrund der Erhöhung des Lohnniveaus im letzten Jahr die Steuereinnahmen des Finanzministeriums im April gestiegen sind und das derzeitige TGA -Konto des Finanzministeriums erheblich stieg, was 205 Milliarden US erwartet.

In der Mitte und langfristig wird der Markt im Allgemeinen erwartet, dass es in den USA in diesem Jahr 2,5 Billionen Anleihenausgabe geben wirdDann wird dieses Jahr auch von 141,91 Billionen, der Durchschnitt und der Geschwindigkeit des 24-Jahres-Q1 veröffentlicht.Am 1. Januar 2025 wird die „Aussetzung der Obergrenze der US -amerikanischen Schulden“ gestoppt, um die Reaktion der US -amerikanischen Schuldenkrise zu verhindern.Vor dem Ende der Aussetzung der Schuldenausgabe hatte das Finanzministerium motiviert, eine ausreichende Menge an USWesenDie Wall Street sagt voraus, dass die US -Regierung, egal wer bei den Präsidentschaftswahlen im November gewonnen hat, weiterhin eine große Anzahl von Anleihen ausstellen wird.

Abbildung 5: Die Skala der US -Schuldenausgabe

2.2.2 Schwache Nachfrage

Ausländische Investoren und die Fed sind die größten Käufer von US -Schulden und machen die Hälfte des Marktanteils der Hälfte der US -Schulden aus.Obwohl die Fed derzeit die Schrumpfung verlangsamt, haben die beiden seit 2022 die Erhöhung der Beteiligungen der US -amerikanischen Schulden eingestellt, und der Angebotsdruck wird an inländische Investoren in den USA weitergegeben. .Inländische Investoren neigen eher zu kurzen Schulden und haben ein begrenztes Volumen und eine große Volatilität.Die derzeitige Ausgabe von kurzen Schulden hat das ideale Bereich überschritten.Die kurzfristigen Gesetzesvorlagen des Finanzministeriums machten 53,8%(85,9%im 23. November) aus, und das Kreditaufnahmeausschuss des Finanzministeriums schlug vor, dass kurzfristige Anleihen bei 15 bis 20%bleiben sollten.

& lt;

Der Schrumpfungsprozess des Federal Reserve wird im 22. Q1-23 Q4 fortgesetzt, insgesamt 1016 M.Laut der FOMC -Sitzung im März stimmte FOMC zu, dass die monatliche Schrumpfungsskala um etwa die Hälfte reduziert wurde, MBS die Obergrenze unverändert reduzierte und die US -Finanzministerien reduziert wurden.Wenn die Federal Reserve kürzlich den Tisch wie geplant verlangsamt hat, ist ein Teil der Nachfrage nach langen Schulden ab.

Japan, China und Großbritanniens drei Top -Käufer halten mehr als 1/3 ausländische Investoren, die US -amerikanische Schulden haben.Die Nachfrage nach großen ausländischen Investoren hat sich Ende 23 Jahre angenommen, aber kürzlich hat China vor zwei Monaten erneut einen Abwärtstrend verkauft.

-

Mehrere wirtschaftliche Einheiten haben die Änderungen der lokalen Geldpolitik und der aktuelle US -Dollar -Index gestärkt.

-

Vor kurzem wurde die Inflation der Vereinigten Staaten wiederholt.

-

Die Unsicherheit der geopolitischen Krise wirkt sich auch auf die Nachfrage nach US -Schulden aus.

Infolgedessen hat der US -Dollar, wenn die Fed im Voraus verlangsamtForderung nach amerikanischen Schulden Duan.

& lt;

Der Schuldenkauf der Wohnabteilung ist instabil, und einzelne Investoren und Hedgefonds haben das derzeitige Ungleichgewicht von Angebot und Nachfrage erleichtert.Inländische Einzelinvestoren haben jedoch die Obergrenze der Einkäufe. Obergrenze und Instabilität.

Der durch die größere kurze Schulden verursachte Liquiditätspuffer stammt aus dem WährungsfondsDie Merkmale von Geldmitteln sind flexibler Zugang.Gleichzeitig kann der schwimmende Verlust von Währungsfonds leicht zu Marktverdrängungen führen

Nachdem der Geldmarktfonds die Obergrenze der US -Schulden im zweiten Quartal 2023 ausgesetzt hat, hat er seine Beteiligungen an 203 Milliarden kurzfristigen US -Schulden erhöht.Durch die Übertragung von RRP, um die Nachfrage nach kurzfristigen US -amerikanischen Schulden zu akzeptieren, verringerte sich die inverse Rückkaufskala im Jahr 2024 um 271B erneut. Juni.Es schließt die Federal Reserve jedoch nicht aus, die Schrumpfung im Voraus zu verlangsamen und dann den Zeitpunkt der Null -Rückkaufskala auf Q4 zu verschieben.

Abbildung 6: Federal Reserve über Nacht Rückkaufskala

Zusammenfassend gibt es viele mittel- und langfristige Faktoren, die zu Ungleichgewichten in Bezug auf Angebot und Nachfrage führen.WesenWenn die Fed begann, den Prozess im Mai zu verlangsamen, begann der US -Dollar zu schwächen oder zu geopolitisch, um sich zu erleichtern, und die Möglichkeit, die US -Schuldenkrise aus der Nachfrage nach langer Schulden zu lindern.Jedoch,Der Rückgang des Rückgangs des inversen Rückkaufs wird kurzfristig nicht verdrehen,Nachdem die umgekehrten Rückkaufvorschriften nahe Null liegen, wird der TGA -Trend zu einem wichtigen Indikator für die Liquidität und gleichzeitig wachsam gegenüber der Reservenquote der US -Einlageneinrichtungen.

3 Geldpolitiktrend

3.1 Die Auswirkungen der US -Wahl auf Risikovermögen

Die größte Kraft für die amerikanische Wahl für Risikovermögen ist die ersten zwei Monate (September-Oktober) und im nächsten Monat (Dezember).In den ersten zwei Monaten wurde der Markt aufgrund der Unsicherheit der Wahlergebnisse in der Regel in den Jahren mit geringen wettbewerbsfähigen Stimmen wie dem Jahr 2000, 2004, 2016 und 2020 offensichtlich, dass diese Situation besonders offensichtlich ist.Nach der Wahllandung erholte sich die Markttendenz durch das Verblassen der Unsicherheit.Die Einflussfaktoren des Wahljahres müssen mit anderen Makrofaktoren kombiniert werden.

Abbildung 7: Die S & P 500 -Indexrichtung vom Wahldatum von JPMORGEN

https://privateBank.jpmorgan.com/apac/insights/markets-nvesting/3-election-ear-ear-yths-debunked

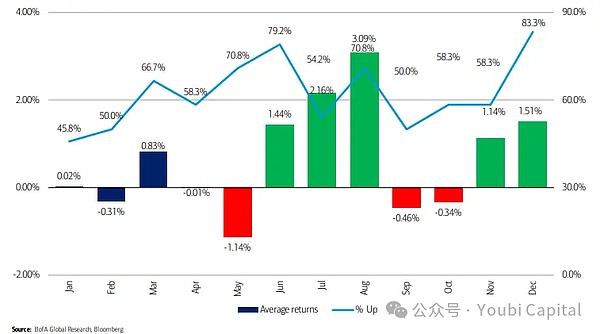

Der Analyst von Bank of America, Stephen Suttmeier (Stephen Suttmeier), analysiert die durchschnittliche monatliche Rendite des jährlichen S & P 500 -Index. Die Gewinnrate beträgt 71%.Anschließend,.Gleichzeitig ist der Dezember normalerweise der Monat mit den höchsten Gewinnmöglichkeiten mit einer Gewinnrate von 83%.

Abbildung 8: Durchschnittliche jährliche Wahlrendite des Bank of America -Analysts Stephen Sutmel

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-tlaybook-for-cruction-eer-2024-1

Zusätzlich zu den Ergebnissen der Differenz zwischen den Abstimmungsunterschieden/Parteistreitigkeiten gibt es spezifische politische Unterschiede zwischen den Kandidaten.Im Jahr 2024 waren Biden und Trump immer noch die Hauptkandidaten, und die Wirtschaftspolitik der beiden hatte ebenfalls große Unterschiede.

-

Die Wahl von Biden wird den Status Quo im Wesentlichen beibehalten und weiterhin höhere Unternehmenssteuern erhöhen, um Defizite zu lindern, aber die Situation der Börse aus den Grundlagen.Gleichzeitig im Vergleich zu Trump,Biden behält eine größere Unabhängigkeit für die Federal ReserveWesen

-

Trump befürwortet umfassende Steuersenkungen und erhöhte sich während der vorherigen Amtszeit erheblich und gleichzeitig stieg die effektive Steuererträge erheblich und stieg gleichzeitig rasch an, wodurch der Druck der US -amerikanischen Schulden erhöht wurde.Gleichzeitig wird die Koordination der Geldpolitik und der Finanzpolitik oder des Anstiegs des Inflationsrisikos über eine lange Zeit bestehen und den Schaden von US -Dollar -Gutschrift beschleunigt.

3.2 Zinssenkung der Federal Reserve Prognose

Die Normalisierung der Zinssätze hängt von den wirtschaftlichen Grundlagen (wie Wachstum, Beschäftigung und Inflation) und finanziellen Bedingungen ab.Daher sind die Erwartungen des Marktes an die Zinssenkungen der Federal Reserve meist „vorbeugende“ Zinssenkungen.

Benötigt die US -Wirtschaft Vorbeugung?Aus den aktuellen BIP -Daten ist die Wirtschaft stabil, die Möglichkeit einer Rezession ist gering und die Nachfrage nach vorbeugenden Zinssenkungen wird verschoben.Nach dem vierten Quartal der Vereinigten Staaten betrug das tatsächliche BIP nach der vierteljährlichen Anpassung 3,4%monatlich, was gegenüber zuvor erhöht wurde Die BIP -Daten, bevor die Korrektur in einem Wirtschaftszustand liegt (der Q4GDP im Jahr 2022 ist um 2,9%gestiegen).Obwohl die BIP -Daten von Q1 im Jahr 2024 auf 1,6%reduziert wurden, war der Grund für den Rückgang hauptsächlich aus dem hohen Anstieg und dem geschwächten Bestand, was darauf hinweist Mangelware.daher,Große professionelle Finanzinstitute sind auf Zinsenkürzungen zurückgekehrt.

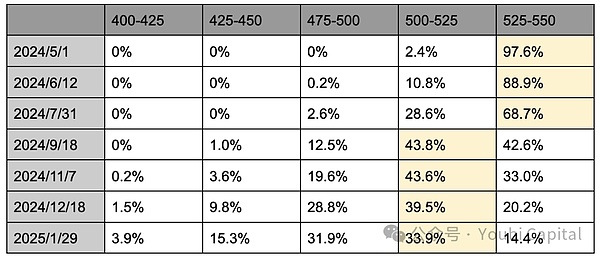

Nach den jüngsten Preisgestaltung für CME -Zins -Futures prognostizieren Händler derzeit, dass die Möglichkeit, die Zinssätze zu 25 Basispunkten im Juli zu senken 43,8%und die 25 Basispunkte des Novembers werden 43,6%erreichen.daher,Der Markt ist kurz vor den Erwartungen an Zinssenkungen im September und November, aber die erwarteten Erwartungen der ersten Zinssenkung für Dezember und Januar im folgenden Jahr steigen.

Tabelle 1: Die erwartete Verteilung der Zinssenkungen bei CME ab 2024.4.29

AberDas Aufkommen des Fensters zur Zinsreduzierung erfordert zweifellos nicht landwirtschaftliche Beschäftigungsdaten und Inflationsdaten.Das heißt, die wirtschaftliche Kühlung oder die finanziellen Bedingungen werden wieder verschärft.Die Unsicherheit kommt von den US -amerikanischen Wahlen im November.Die Entscheidung, die Zinssätze im September zu senken, wird vorsichtiger seinWesenGleichzeitig wird nicht ausgewiesen, dass einige Fed -Beamte „Taubenpräferenzen“ beibehalten, um Wachstum und Beschäftigung aufrechtzuerhalten und die Zinssenkungen zu unterstützen, wenn die Wirtschaftsdaten noch schwierig sind.Aus historischer Sicht zeigte das Studium der US -Wahlen und die US -Geldpolitik in den letzten 17 Mal jedoch dasDie Federal Reserve hat eine geringe Wahrscheinlichkeit des Lenkungsbetriebs vor der Wahl (vor November des Jahres), und die Wahrscheinlichkeit, den Lenkungsbetrieb kurzfristig nach der Wahl zu drehen, ist relativ hochNur zweimal haben sich von einem Jahr des Zinsanzugs zu Zinssenkungen geändert, und der Zinssatz oder die Geldpolitik des Bundesfonds wird nach viermal nach dem Wahlmonat im November stattfinden.

Zusammenfassend lässt sich sagen, dass die wirtschaftliche Inlandsnachfrage stabil ist, die Inflation wiederholt und die Zinssenkung für Finanzinstitute im Allgemeinen in der nächsten Jahreshälfte oder sogar im nächsten Jahr bewegt wird. November, aber die Chancen von Dezember und Januar des folgenden Jahres steigen.Die ausreichenden Bedingungen für die Warnung, um die Zinssenkungen zu beachten, sind jedoch eine schlechte Wirtschaft. Daher kann es immer noch eine Finanzmarktverschärfung vor dem Ende der Zinssenkung geben.Gleichzeitig sind aus historischer Sicht die Zinspolitik und die Geldpolitik (dh der Zinssenkungen im September) vor dem Wahlmonat vorsichtiger und die Möglichkeit, kurzfristig kurzfristig nach dem Ende zu führen des Wahlmonats ist höher.

3.3 Schirmperiode für Federal Reserve

Die Expansion ist intensiver als die Rolle von Zinssenkungen?

Der größte Teil der aktuellen Marktaufmerksamkeit konzentriert sich auf Zinssenkungen, aber tatsächlichDie direkte Auswirkungen der Expansion auf die Marktliquidität sind größer als die ZinssenkungenWesenDer oben genannte Marktliquiditätsindex = Federal Reserve Verbindlichkeiten -tga -Inverse -Rückkaufskala.Die Expansion der Tabelle ist die Expansion der Bilanz durch die Fed. Marktliquidität.Die Zinssenkung besteht darin, die Kreditkosten zu senken, Unternehmen und Einzelpersonen zu motivieren, die Investitionen und den Verbrauch zu erhöhen und Fonds auf den Risikomarkt zu übertragen, um die Liquidität zu erhöhen.

Wann wird die Geldpolitik geändert?

Der Fortschritt der Normalisierung der Bilanz hängt vom Angebot und der Nachfrage der Reserve ab.Die Reservebedarfskurve ist nichtlinear und der Betrag der ausreichenden Messung der Reserve an das Vermögensverhältnis wird gemessen. Warnlinie.„Die Leistung des Finanzmarktes ist oft nicht linear. Dies wurde auf dem Markt widerspiegelt. Nach der Reservierungsquote von 2018 lag sie fast auf 8%. Als die Fed ankündigte, dass die Schrumpfgeschwindigkeit die Geschwindigkeit des Schrumpfens hat Auf 9,5%gefallen, wurde die Expansionstabelle schließlich im Oktober 2019 neu gestartet.

Abbildung 10: das Verhältnis der Bankreserve zu Gesamtvermögen von Geschäftsbanken

Gegenwärtig hat das US -Reserve -Verhältnis 15%erreicht, was sich immer noch in einem Zustand übermäßiger Fülle befindet.Die institutionelle Tendenz sagt voraus, dass die Schrumpfung Anfang nächsten Jahres beendet sein wird, dass Goldman Sachs im Mai die QT reduzieren wird und die Schrumpfungsuhr im ersten Quartal 2025 endet.Morgan Stanley glaubt, dass QT Anfang 2025 vollständig beendet wird, wenn der inverse Rückkauf nahe bei QT ist.Die CICC -Prognose erreicht den kritischen Punkt im zweiten Quartal, und wenn die frühe Geschwindigkeitsreduzierung der Federal Reserve im Mai, kann der kritische Wert auf Q4 verschoben werden.Gleichzeitig hat die Fed nach der Geschichte nach dem Ende des US -Wahlmonats kurzfristig die Währungssteuerung umdrehen.

Zusammenfassend hat die Federal Reserve das Signal der Verlangsamung der Reduktionstabelle veröffentlicht.Der Markt sagt im Allgemeinen voraus, dass die Schrumpfung im Mai oder Juni verlangsamt wird und der QT Anfang nächsten Jahres gestoppt wird, und dann wird der Expansionszyklus eingeleitetWesenDie derzeitige Risikounsicherheit liegt immer noch im Anstieg der US -amerikanischen Schuldenversorgung, und der inverse Rückkaufstandard liegt nahe bei Null und führt zu einer erheblichen Schwankung des US -amerikanischen Marktes für Staatsanleihen.Insbesondere in der stabilen Persönlichkeit der jährlichen Wahlwirtschaft kann die Fed den Schrumpfung im Voraus stoppen, um die Entstehung der „Rückkaufkrise“ im Jahr 2019 und den Zeitplan für die Erweiterung des Zeitplans im Voraus zu vermeiden.

4 Vorladung

Gold und der US -Dollar sind kürzlich mit beiden Trends auf den Markt gebracht.

Kurzfristig muss die erwartete Liquiditätsverschärfung durch die Absicherung der US -Schulden im zweiten Quartal aufgrund der Erhöhung der TGA -Guthaben und der Erleichterung der Federal Reserve im zweiten Quartal die erwartete Liquiditätsverschärfung geschätzt werden.Im Mittel- und langfristigen wurden das Angebot und die Nachfrage der US -Schulden nicht geheilt.Aufgrund des hohen Defizitzins und der Aussetzung der Obergrenze im nächsten Jahr im Jahr 2024 gibt es immer noch eine große Anzahl von US -amerikanischen Schuldenausweisungen.Der inverse Rückkaufstandard wird einen Abwärtstrend beibehalten, und dann sollten wir den Trend des Saldos von TGA und den nichtlinearen Rückgang der Reservezins der Bank beibehalten.

Die wirtschaftliche Inlandsnachfrage der USA ist stabil, aber die Inflation wird wiederholt, und die erwarteten erwarteten Erwartungen an Zinssenkungen werden im Allgemeinen bis zum Jahresende verschoben.Das Stoppen der Waage ist immer noch zu Beginn des nächsten Jahres.In Kombination mit der Geschichte ist die Geldpolitik vor den US -Wahl in der Regel wachsam, und die Wahrscheinlichkeit, kurzfristig nach der Wahl relativ hoch zu werden.