المؤلف: Gwen ، الاتصالات: BJEAST ، ENZO ، Youbi Investment Research Team

حول الذهب ، والدين الأمريكي ، وخفض أسعار الفائدة ، والانكماش والانتخابات الأمريكية.

TL

-

منذ نهاية شهر مارس ، يتم فصل الذهب عن الدولار الأمريكي ، وكلاهما ارتفع.ويرجع ذلك أساسًا إلى حالات الطوارئ الجيوسياسية غير المفرطة في الآونة الأخيرة ، وقد أدت أوجه عدم اليقين إلى الارتفاع السريع في النفور من المخاطر العالمية.

-

بدأت البنوك المركزية التي تقودها الصين في بيع الذهب البركة للديون الأمريكية ، مما يشير إلى أن اتجاه المواجهة المحلية ضد هيمنة الدولار الأمريكي وعدم اليقين في الطلب على الديون الأمريكية طويلة الأجل.نظرًا للتوقعات السابقة للدولة الأخرى المملوكة للدولة ذات الدولة السيادية ، مثل أوروبا وسويسرا ، إذا استمر التضخم في البقاء مرتفعًا ، فسيستمر الدولار الأمريكي.

-

على المدى القصير ، بسبب التوقعات المتوقعة لسنة الاحتياطي الفيدرالي ، تجاوز رصيد TGA في وزارة المالية التوقعات في أبريل ، مما سيؤثر على سيولة إصدار ديون وزارة المالية.انتبه إلى المبلغ المحدد لإصدار الديون ونسبة الديون قصيرة الأجل لوزارة المالية.

-

ومع ذلك ، لم يتم تعليق أزمة ديون الولايات المتحدة على المدى الطويل. يصبح الحساب مؤشرًا رئيسيًا ، ويجب أن يكون متيقظًا بمعدل احتياطي البنك.

-

بسبب عدم اليقين من الأصوات والسياسات المحددة في السنة الأولى من الانتخابات ، أظهر ميل أصول المخاطر التاريخي صدمة.من أجل الحفاظ على استقلاله ، سيحافظ بنك الاحتياطي الفيدرالي على النمو الاقتصادي قدر الإمكان في سنة الانتخابات ، بحيث يحافظ السوق على سيولة وفيرة.

-

يتمتع الأداء الاقتصادي الأمريكي بطلب محلي قوي ، والتضخم المتكرر ، وانخفضت توقعات الركود الاقتصادي بشكل كبير مقارنة بالعام الماضي.من المتوقع أن يتم تعديل تخفيض أسعار الفائدة “الوقائي” المؤسسي بشكل جماعي مع النصف الثاني من العام وحتى العام.تشير بيانات CME إلى أن السوق لديه أعلى توقعات لتخفيضات أسعار الفائدة في سبتمبر ونوفمبر ، وستزداد التوقعات المتوقعة لخفض سعر الفائدة الأول لشهر ديسمبر ويناير.إلى جانب أداء سياسة سعر الفائدة التاريخي السنوي ، عادة ما تكون سياسة سعر الفائدة قبل شهر (أي سبتمبر) أكثر حذراً.بالإضافة إلى ذلك ، فإن الشروط الكافية لخفض أسعار الفائدة هي ضعف العمالة وضعف التضخم ، ويتم تضييق السوق المالي.

-

يمكن أن يؤثر توسيع الجدول بشكل مباشر على خفض أسعار الفائدة في الوقت الحالي. يونيو لتحوط السيولة.في الوقت نفسه ، يوضح التاريخ أن احتمال عمليات التوجيه على المدى القصير بعد الانتخابات مرتفع.

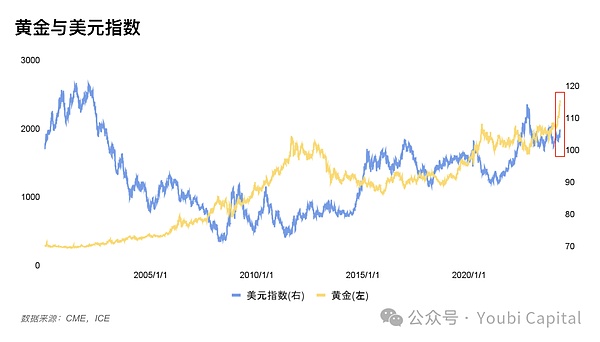

1 الذهب “فك” مع الدولار الأمريكي

الشكل 1: الرسم البياني للدولار الأمريكي ومخطط سعر الذهب

في الماضي ، كان اتجاه سعر الذهب الدولي مرتبطًا سلبًا بمؤشر الدولار الأمريكي ، ولكنمنذ نهاية شهر مارس ، ظهرت مؤشرات الذهب والدولار الأمريكي بشكل غير طبيعي في نفس الاتجاهجوهريمكن تفسير الارتباطات السلبية من السمات الثلاث للذهب ، وهي سمات السلع ، وسمات العملة ، وسمات النفور المخاطر.

-

تسعير السلع الأساسية: سوف يقلل تعزيز عملة الأسعار من سعر الذهب للمواد ذات الأسعار (نفس السبب للسلعة)

-

السمات المالية: الذهب هو بديل للدولار وبديل محتمل لتراجع ائتمان الدولار الأمريكي.عندما يكون الدولار الأمريكي ضعيفًا ، قد يحصل الاستثمار في الذهب على عائدات أعلى ؛

-

سمات نفور المخاطر: عادة ما يظهر الدولار القوي أن الأساسيات الاقتصادية قوية ، وبالتالي انخفض الطلب على أصول التحوط.لكن الدولار الأمريكي باعتباره العملة العالمية لديه أيضًا سمة التحوط.تحتاج إلى مخاطر محددة ومناقشة محددة.

1.1 ارتفاع الذهب

اجتذب الارتفاع الأخير في أسعار الذهب الكثير من الاهتمام.

1)نفور مخاطر السوق الناجم عن الحرب الجيوسياسيةجوهرإن الإضرابات الجوية في موسكو ، والإضرابات الجوية الإسرائيلية في السفارة الإيرانية في سوريا (فتيل مباشر) ، والهجوم المباشر لإيران على الأراضي الأصلية الإسرائيلية ، وما إلى ذلك ، بدأت في زيادة الطلب على عمليات الشراء الذهبية في جميع أنحاء العالم. على المدى القصير.

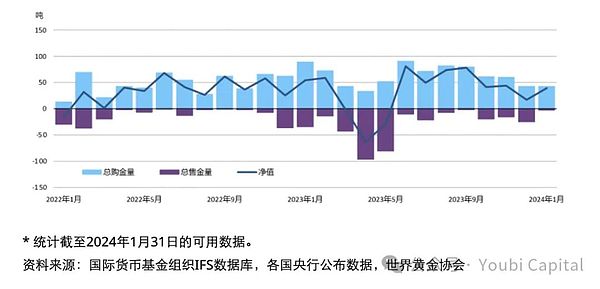

2)تستمر البنوك المركزية في مختلف البلدان في شراء الذهب لتعزيز الطلبجوهرمن أجل تجنب خطر الديون الأمريكية ،بدأت بعض البنوك المركزية في تقليل مقتنيات ديوننا وزيادة مقتنياتها، وبالتالي رفع سعر الذهب ، والذي يعكس أيضًا أزمة الثقة بالدولار الأمريكي من الجانب ، وقد يتطور إلى الدولار الأمريكي في المستقبل.على سبيل المثال،بنك الصين المركزيزادت احتياطيات الذهب بمقدار 10 أطنان في يناير ، مما زاد من الذهب في الشهر 15 على التوالي. .

الشكل 2: الشراء العالمي لشراء البنك المركزي الذهب

https://china.gold.org/gold-focus/2024/03/05/18561

1.2 دولار أمريكي يرتفع

1) أدى الطلب الاقتصادي المستمر في الولايات المتحدة إلى تأخير تخفيضات أسعار الفائدة.تشير البيانات الاقتصادية للولايات المتحدة 23 عامًا من الربع الرابع إلى أن الاقتصاد الحالي له صلابة معينة.وتقلل البيانات المتكررة للتضخم من ضرورة تخفيضات أسعار الفائدة ، وقد دفع الطلب على الدولارات الأمريكية المستقرة للحفاظ على سياسة نقدية تشديد الدولار الأمريكي.

2) ارتفع الدولار الأمريكي بشكل سلبي بسبب أسعار الصرف الدوليةعلى سبيل المثال ، خفضت سويسرا أسعار الفائدة بشكل غير متوقع.إذا كان لدى العملات الأخرى سياسة فضفاضة للعملة ، فقد ارتفع سعر صرف الدولار الأمريكي مقارنة بالدول الأخرى بسبب الانتشار ، ثم يدفع مؤشر الدولار الأمريكي.

3) كعملة عالمية ، يواجه الدولار بعض احتياجات النفور من المخاطر.عندما لا تتضمن الأزمة المحلية الولايات المتحدة ، سيتم الكشف عن سمة التحوط بالدولار الأمريكي جزئيًا ، وفي هذا الوقت التأثير الذهبي.

1.3 لماذا كلاهما قوي وأقوى

الأسباب 1: كل من الدولار والذهب لهما سمات أرواق المخاطرة. تتشكل.في الوقت نفسه ، يكون تأثير سلع الذهب والسمات المالية أقل من سمة كره المخاطر.بالنسبة للدولار الأمريكي ، تحافظ الولايات المتحدة على سياسة نقدية تشديد ، في حين أن الاقتصادات الأخرى أضعفت من العملات ودعم الدولار الأمريكي لتعزيز.حدثت مواقف مماثلة أيضًا في التاريخ ، مثل فشل التدخل الخارجي للولايات المتحدة في عام 1993 ، وأزمة الديون السيادية الأوروبية في عام 2009 ، والوضع غير المستقر في الشرق الأوسط.

السبب الثاني: على الرغم من أن الدولار الأمريكي يظهر اتجاهًا قويًا على المدى القصير ، إلا أن سلوك بعض البنوك المركزية المتمثلة في الحد من الديون الأمريكية وزيادة الذهب في بعض البنوك المركزية يعني أيضًا مقاومة الهيمنة بالدولار الأمريكي.يجب أن تكون في حالة تأهب لأزمة الائتمان بالدولار الأمريكيجوهر

من منظور اتجاه الذهب ، يعتمد اتجاه الذهب على المدى القصير بشكل أساسي على ما إذا كانت إيران ستتحد من إسرائيل على نطاق واسع.من منظور اتجاه مؤشر الدولار الأمريكي ، فإن بعض العملة السيادية الأخرى لديها حاليًا تخفيضات في أسعار الفائدة السابقة ، مثل اليورو والجنيه ، وقد خفضت البنك المركزي السويسري أسعار الفائدة مقدمًا.من بينها ، لا يزال لدى الدولار الأمريكي مساحة انتشار ، وقد لا يزال يتمتع بدعم معين في المستقبل.

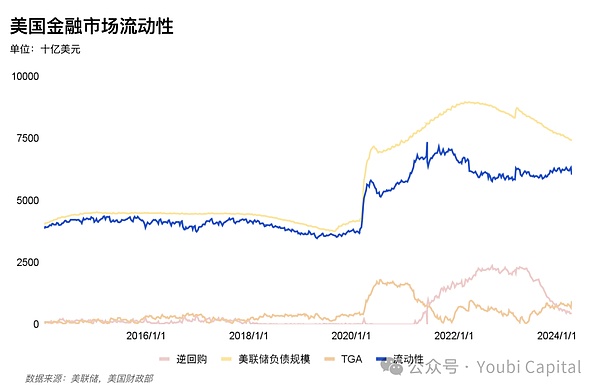

2 لها عدم اليقين في مخاطر السيولة

2.1 سيولة السوق محظورة

تعد سيولة السوق المالية مؤشرًا مهمًا على اتجاه السوق المستقبلي.في بداية العام ، زاد سوق مافريكس أيضًا بسبب سيولة ETF BTC من خلال تدفق الأموال التقليدية وخطب الحمام الفيدرالية ، مما أدى إلى ارتفاع قصير في السيولة. السيولة.

غالبًا ما يتم تمرير السوق الماليمؤشر السيولة الحقيقي = التزامات الاحتياطي الفيدرالي -TGA -إعادة شراء إعادة الشراء = إيداع المؤسسات المالية + عملة العملة + الالتزامات الأخرى، قياس سيولة السوق.على سبيل المثال ، في الشكل ، يمكننا أن نجدكانت الجولة السابقة من دورة BTC مرتبطة بشكل إيجابي بمؤشرات السيولة المالية ، وكان هناك حتى اتجاه مفرط.جوهرلذلك ، في بيئة ذات سيولة وفيرة ، سيتم تحسين تفضيلات مخاطر السوق ، لا سيما تأثير سيولة سوق التشفير.

الشكل 3: BTC ومؤشرات السيولة المالية

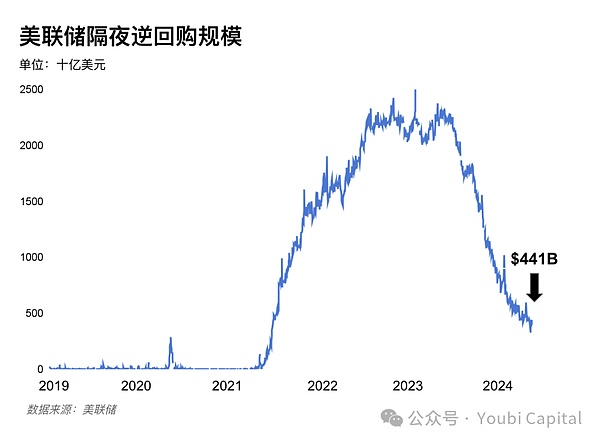

يستخدم الانخفاض الأخير في مقياس إعادة الشراء العكسي بشكل أساسي لتعويض الانخفاض في السيولة التي يوفرها انكماش السندات الأمريكية للاحتياطي الفيدرالي وإطلاق السيولة في مسيرة.ومع ذلك ، يستمر حجم إعادة الشراء العكسي في الانخفاض ، ويحافظ بنك الاحتياطي الفيدرالي حاليًا على مقياس يبلغ 95 مليار يوان شهريًا.في الوقت نفسه ، من أجل التعامل مع مساحة التحكيم الناتجة عن انخفاض أسعار الفائدة ، تم تعديل سعر الفائدة BTFP من 25 يناير إلى أقل من سعر الفائدة الاحتياطي.بعد تضييق مساحة التحكيم ، تحولت كمية BTFP إلى انخفاض ، مما لا يمكن أن يزيد من زيادة حجم الميزانية العمومية للاحتياطي الفيدرالي.بالإضافة إلى ذلك ، فإن موسم الضرائب الحالي يواجه موسم الضرائب. على بعد شهر ، وسيعود تدريجيا إلى طبيعتها مع مرور الوقت.

الشكل 4: سيولة السوق المالية الأمريكية

باختصار ، على المدى القصير ، بعد انتهاء موسم الضرائب في مايو ، تجاوز نمو TGA التوقعات ، وتوقعت الوكالة أن يبدأ الاحتياطي الفيدرالي في تخفيف تقدم QT في منتصف العام وتخفيف اتجاهات تشديد السيولة.ومع ذلك ، فإن السوق يفتقر إلى الزخم الجديد للسيولة. بعض المخاطر الهابطة للأسهم التكنولوجية والأصول المشفرة وحتى السلع والذهب.

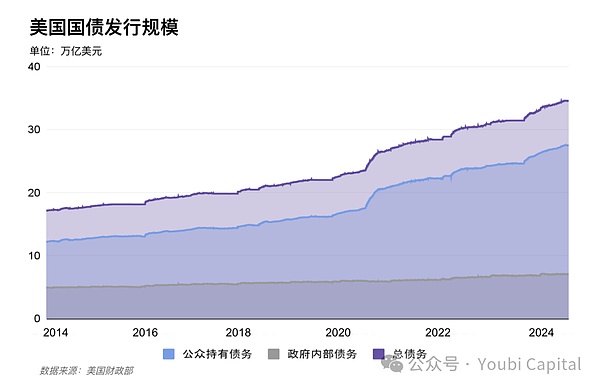

2.2 مخاطر الديون الأمريكية

كان التقلب العالي للدين الأمريكي سببًا مهمًا لحادث “القتلى الثلاثة للأسف الثاني” في مارس 2020. وقد كشفت الزيادة الأخيرة في غلة السندات الأمريكية مرة أخرى عن القضايا المحتملة المتمثلة في عدم التوازن في العرض والطلب في السندات الأمريكية سوق.

2.2.1 Supply Superford

في عام 2023 ، بلغ معدل العجز -38 ٪ ، بزيادة قدرها 10 ٪ على أساس سنوي.جوهرإن الوضع المالي للديون العالية والعجز العالي الناتج عن الوباء يتراكمون. .في عام 2023 ، بلغ ديون الولايات المتحدة 264 تريليون يوان ، وكان الدين الأمريكي 59 تريليون يوان في عام 2024 ، وبلغ إجمالي الحالي 3.4.58 تريليون.

على المدى القصير ، أظهرت توقعات إعادة التمويل التي قدمتها وزارة المالية في 29 أبريل اتجاهًا لزيادة الإصدار ، وتحديداً لتتبع خطة التمويل الفصلية التي أصدرتها وزارة المالية رسميًا.على الرغم من أن المؤسسات التي يمثلها نومورا تتوقع أنه بسبب زيادة مستويات الأجور في العام الماضي ، زاد دخل إيرادات الضرائب في وزارة المالية في أبريل ، وزاد حساب TGA الحالي لوزارة المالية بشكل كبير ، وهو 205 مليار دولار أمريكي من المتوقع.

على المدى المتوسط والطويل ، من المتوقع عمومًا أن يكون هناك 2.5 تريليون سندات في الولايات المتحدة هذا العامبعد ذلك ، سيتم إطلاق هذا العام من 141.91 تريليون ، والمتوسط وسرعة Q1 لمدة 24 عامًا.في 1 كانون الثاني (يناير) 2025 ، سيتم إيقاف “تعليق الحد الأعلى لديون الولايات المتحدة” لمنع إعادة تفعيل أزمة الديون الأمريكية.قبل نهاية تعليق إصدار الديون ، كانت وزارة المالية تحفز على إصدار مبلغ كافٍ من السندات الأمريكية لضمان النفقات الحكومية قصيرة الأجل والتشغيل الطبيعي بعد التعليقجوهرتتوقع وول ستريت أنه بغض النظر عمن فاز في الانتخابات الرئاسية في نوفمبر ، ستواصل حكومة الولايات المتحدة إصدار عدد كبير من السندات.

الشكل 5: حجم إصدار الديون الأمريكية

2.2.2 ضعف الطلب

يعد المستثمرون الأجانب ودروس الاحتياطي الفيدرالي أكبر مشترين للديون الأمريكية ، وهم يمثلون نصف حصة السوق لنصف الديون الأمريكية.على الرغم من أن بنك الاحتياطي الفيدرالي يعتبر إبطاء الانكماش ، فقد توقف الاثنان إلى زيادة حيازات الولايات المتحدة منذ عام 2022 ، ويتم نقل ضغط العرض إلى المستثمرين المحليين في الولايات المتحدة. .يميل المستثمرون المحليون أكثر إلى ديون قصيرة ، ولديهم حجم محدود وتقلب كبير.لقد تجاوز الإصدار الحالي للدين القصير النطاق المثالي.شكلت مشاريع القوانين القصيرة الأجل لوزارة المالية 53.8 ٪ (85.9 ٪ في 23 نوفمبر) ، كما اقترحت لجنة استشارة الاقتراض التابعة لوزارة المالية أن السندات قصيرة الأجل يجب أن تظل بنسبة 15-20 ٪.

& lt ؛

تستمر عملية الانكماش الاحتياطي الفيدرالي.وفقًا لاجتماع FOMC في مارس ، وافق FOMC جميعًا على أن مقياس الانكماش الشهري قد انخفض بنحو النصف ، حيث خفضت MBS الحد الأعلى دون تغيير ، وتم تخفيض روابط الخزانة الأمريكية.إذا كان الاحتياطي الفيدرالي قد تباطأ مؤخرًا على الطاولة كما هو محدد ، فإن جزءًا من الطلب على الديون الطويلة.

يمتلك اليابان والصين وبريطانيا الأوائل الثلاثة المشترين أكثر من 1/3 مستثمر أجانب يحملون ديوننا الأمريكية.لقد اختار الطلب على المستثمرين الأجانب الرئيسيين في نهاية 23 عامًا ، لكنه كشف مؤخرًا عن اتجاه هبوطي مرة أخرى.

-

عززت العديد من الكيانات الاقتصادية الكبرى التغييرات في السياسة النقدية المحلية ومؤشر الدولار الأمريكي الحالي.

-

في الآونة الأخيرة ، تم تكرار التضخم في الولايات المتحدة.

-

يؤثر عدم اليقين من الأزمة الجيوسياسية أيضًا على الطلب على الديون الأمريكية.

نتيجة لذلك ، إذا كان مجلس الاحتياطي الفيدرالي يتباطأ مقدمًا ، فقد بدأ الدولار الأمريكي في إضعاف أو إغاثة الجغرافيا السياسية ، أو استعادة جزء من الطولالطلب على الدين الأمريكي.

& lt ؛

شراء ديون وزارة السكن غير مستقر ، وقد خفف المستثمرون الفرديون وصناديق التحوط من عدم التوازن الحالي في العرض والطلب.ومع ذلك ، فإن المستثمرين الأفراد المحليين لديهم الحد الأقصى للمشتريات. الحد الأعلى وعدم الاستقرار.

يأتي المخزن المؤقت للسيولة الناجم عن الديون القصيرة الأكبر من صندوق العملةخصائص الأموال النقدية هي الوصول المرن.في الوقت نفسه ، يمكن أن تتسبب الخسارة العائمة في صناديق العملة بسهولة ، لذلك في المزيد من الحالات ، تميل إلى إعادة الشراء العكسي بين عشية وضحاها

بعد أن قام صندوق السوق النقدي بتعليق الحد الأعلى للديون الأمريكية في الربع الثاني من عام 2023 ، زادت من حصصها البالغة 203 مليار ديون أمريكية قصيرة الأجل.من خلال نقل RRP لقبول الطلب على بعض الديون الأمريكية قصيرة الأجل ، انخفض مقياس إعادة الشراء العكسي في عام 2024 بمقدار 271 ب. يونيو.ومع ذلك ، فإنه لا يستبعد الاحتياطي الفيدرالي لإبطاء الانكماش مقدمًا ، ثم ينقل النقطة الزمنية لمقياس إعادة الشراء الصفري إلى Q4.

الشكل 6: مقياس إعادة الشراء الاحتياطي الفيدرالي بين عشية وضحاها

باختصار ، هناك العديد من العوامل المتوسطة والطويلة التي تؤدي إلى اختلالات في العرض والطلب.جوهرإذا بدأ بنك الاحتياطي الفيدرالي في إبطاء العملية في مايو ، بدأ الدولار الأمريكي يضعف أو الجغرافيا السياسية لتخفيفه ، وفرصة تخفيف أزمة الديون الأمريكية من طلب الديون الطويلة.لكن،إن الانخفاض في الانخفاض في إعادة الشراء العكسي لن يلف على المدى القصير ،بعد أن تكون لوائح إعادة الشراء العكسية قريبة من الصفر ، سيصبح اتجاه TGA مؤشراً رئيسياً على السيولة ، وفي الوقت نفسه ، يكون متيقظًا مقابل نسبة الاحتياطي لمؤسسات الإيداع الأمريكية.

3 اتجاه السياسة النقدية

3.1 تأثير الانتخابات الأمريكية على أصول المخاطر

أكبر قوة للانتخابات الأمريكية لأصول المخاطر هي أول شهرين (سبتمبر إلى أكتوبر) والشهر التالي (ديسمبر).في الشهرين الأولين ، بسبب عدم اليقين في نتائج الانتخابات ، تم الكشف عن السوق عادةً للمخاطرة بمشاعر النفور.بعد هبوط الانتخابات ، انتعش ميل السوق مع تلاشي عدم اليقين.يجب دمج العوامل المؤثرة في سنة الانتخابات مع العوامل الكلية الأخرى.

الشكل 7: اتجاه مؤشر S&P 500 من تاريخ الانتخابات ، من JPMorgen

https://privatebank.jpmorgan.com/apac/insights/markets-nvesting/3-election-ear-myths-debunked

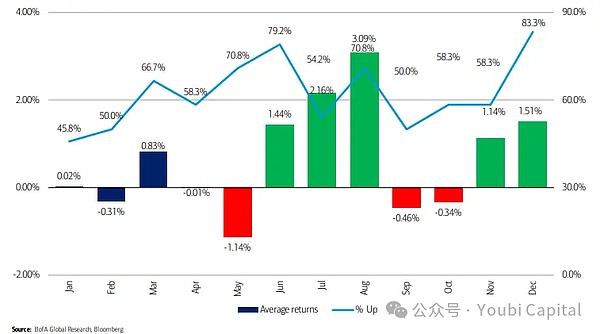

يحلل محلل بنك أوف أمريكا ستيفن سوتميير (ستيفن سوتميير) متوسط العائد الشهري لمؤشر S&P 500 السنوي. معدل الفوز هو 71 ٪.تبعًا،.في الوقت نفسه ، عادة ما يكون شهر ديسمبر هو الشهر الذي يتمتع فيه بأعلى فرص ربح ، بمعدل فوز قدره 83 ٪.

الشكل 8: متوسط العائد السنوي على الانتخابات ، من محلل بنك أوف أمريكا ستيفن سوتميل

https://markets.businessinsider.com/news/stocks/stock-market-2024-tlook-tlaybook-for-cruction-eer-2024-1

بالإضافة إلى نتائج الفرق بين اختلافات التصويت/نزاعات الحزب ، هناك اختلافات محددة في السياسة بين المرشحين.في عام 2024 ، كان بايدن وترامب لا يزالان المرشحين الرئيسيين ، وكانت السياسات الاقتصادية للاثنين لديها اختلافات كبيرة.

-

ستحافظ إعادة انتخاب بايدن على الوضع الراهن بشكل أساسي ، وتواصل فرض ضرائب الشركات الأعلى لتخفيف العجز ، ولكن وضع سوق الأوراق المالية من الأساسيات.في الوقت نفسه ، مقارنة مع ترامب ،يحتفظ بايدن بمزيد من الاستقلال للاحتياطي الفيدراليجوهر

-

ترامب يدعو إلى التخفيضات الضريبية الشاملة مع زيادة نفقات البنية التحتية.في الوقت نفسه ، تنسيق السياسة النقدية والسياسة المالية أو زيادة خطر التضخم لفترة طويلة ، وتسريع ضرر ائتمان الدولار الأمريكي.

3.2 توقعات خفض سعر الفائدة في الاحتياطي الفيدرالي

يعتمد تطبيع أسعار الفائدة على الأساسيات الاقتصادية (مثل النمو والتوظيف والتضخم) والظروف المالية.لذلك ، فإن توقعات السوق لتخفيضات الفائدة في الاحتياطي الفيدرالي هي في الغالب تخفيضات في أسعار الفائدة “الوقائية”.

هل يحتاج الاقتصاد الأمريكي إلى الوقاية؟من بيانات الناتج المحلي الإجمالي الحالي ، يكون الاقتصاد مستقرًا ، وإمكانية الركود صغيرة ، ويتم تأجيل الطلب على التخفيضات في أسعار الفائدة الوقائية.بعد الربع الرابع من الولايات المتحدة ، كان الناتج المحلي الإجمالي الفعلي 3.4 ٪ -بعد التعديل الفصلي ، والذي كان 0.2 نقطة مئوية بيانات الناتج المحلي الإجمالي قبل التصحيح في حالة من النمو الاقتصادي (زادت Q4GDP في عام 2022 بنسبة 2.9 ٪).على الرغم من انخفاض بيانات الناتج المحلي الإجمالي لـ Q1 في عام 2024 إلى 1.6 ٪ في نقص العرض.هكذا،عادت المؤسسات المالية المهنية الرئيسية إلى تخفيضات أسعار الفائدة.

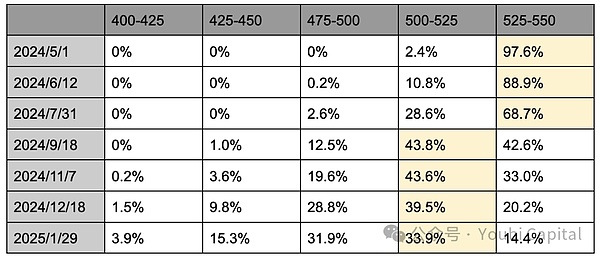

وفقًا لأحدث أسعار العقود الآجلة لسعر الفائدة في CME ، يتوقع التجار حاليًا أن إمكانية خفض أسعار الفائدة عند 25 نقطة أساسية في يوليو ستنخفض إلى 28.6 ٪ ، وسيصل 25 نقطة أساسية بسعر 25 عامًا في سبتمبر 43.8 ٪ ، و 25 نقطة قاعدة من نوفمبر ستصل إلى 43.6 ٪.هكذا،السوق قريب من توقعات تخفيضات أسعار الفائدة في سبتمبر ونوفمبر ، ولكن التوقعات المتوقعة لخفض سعر الفائدة الأول لشهر ديسمبر ويناير في العام التالي تزداد.

الجدول 1: التوزيع المتوقع لتخفيضات أسعار الفائدة في CME ، اعتبارًا من 2024.4.29

لكنلا شك أن ظهور نافذة تقليل سعر الفائدة يتطلب بلا شك بيانات غير مجدية للعمالة الفقيرة والتضخم.وهذا هو ، يتم تشديد التبريد الاقتصادي ، أو الظروف المالية مرة أخرى.يأتي عدم اليقين من الانتخابات الأمريكية في نوفمبر.سيكون قرار خفض أسعار الفائدة في سبتمبر أكثر حذراًجوهرفي الوقت نفسه ، لا يستبعد أن بعض مسؤولي الاحتياطي الفيدرالي يحافظون على “تفضيلات الحمام” من أجل الحفاظ على النمو والتوظيف ، ودعم تخفيضات أسعار الفائدة عندما لا تزال البيانات الاقتصادية صعبة.ولكن من وجهة نظر تاريخية ، أظهرت دراسة الانتخابات الأمريكية والسياسة النقدية الأمريكية في آخر 17 مرةيتمتع الاحتياطي الفيدرالي باحتمال منخفض لعملية التوجيه قبل الانتخابات (قبل نوفمبر من العام) ، واحتمال تشغيل عملية التوجيه على المدى القصير بعد الانتخابات عالية نسبيًالقد تغيرت مرتين فقط من سنة من رفع أسعار الفائدة إلى تخفيضات أسعار الفائدة ، وسيحدث سعر الفائدة في الصندوق الفيدرالي أو السياسة النقدية بعد أربع مرات بعد شهر انتخابات نوفمبر.

باختصار ، يكون الطلب الاقتصادي الأمريكي مستقرًا ، وتكرار التضخم ، ويظهر خفض سعر الفائدة للمؤسسات المالية بشكل عام النصف التالي من العام أو حتى العام المقبل. نوفمبر ، ولكن فرص ديسمبر ويناير من العام التالي ترتفع.ومع ذلك ، فإن الشروط الكافية للتنبيه للانتباه إلى تخفيضات أسعار الفائدة هي ضعف الاقتصاد ، لذلك قد لا يزال هناك تشديد في السوق المالي قبل نهاية سياسة خفض سعر الفائدة.في الوقت نفسه ، من وجهة نظر تاريخية ، فإن سياسة سعر الفائدة والسياسة النقدية (أي ، خفض سعر الفائدة في سبتمبر) قبل شهر الانتخابات أكثر حذراً ، وإمكانية الدوران على المدى القصير بعد النهاية من شهر الانتخابات أعلى.

3.3 فترة التدريع الاحتياطي الفيدرالي

التوسع أكثر كثافة من دور تخفيضات أسعار الفائدة؟

يركز معظم اهتمام السوق الحالي على تخفيضات أسعار الفائدة ، ولكن في الواقعالتأثير المباشر للتوسع على سيولة السوق أكبر من تخفيضات أسعار الفائدةجوهرمؤشر سيولة السوق المذكور أعلاه = الالتزامات الاحتياطي الفيدرالي -TGA -مقياس إعادة الشراء المعاكس.التوسع في الجدول هو توسيع مجلس الاحتياطي الفيدرالي للميزانية العمومية. سيولة السوق.يهدف خفض سعر الفائدة إلى تقليل تكلفة الاقتراض ، وتحفيز المؤسسات والأفراد على زيادة الاستثمار والاستهلاك ، ونقل الأموال إلى سوق المخاطر لزيادة السيولة.

متى سيتم تغيير السياسة النقدية؟

يعتمد تقدم التطبيع في الميزانية العمومية على العرض والطلب من الاحتياطي.منحنى الطلب الاحتياطي غير خطي ، ويتم قياس كمية القياس الكافي للاحتياطي إلى نسبة أصول البنك. خط تحذير.“إن أداء السوق المالي غالبًا ما يكون غير خطي. وقد انعكس هذا في السوق. بعد أن كانت نسبة احتياطي 2018 قريبة من 13 ٪ ، انخفضت إلى 8 ٪ بسرعة. عندما أعلن الاحتياطي الفيدرالي أن سرعة الانكماش لديها انخفضت إلى 9.5 ٪ ، في نهاية المطاف تم إعادة تشغيل جدول التوسع في أكتوبر 2019.

الشكل 10: نسبة الاحتياطي المصرفي إلى إجمالي أصول البنوك التجارية

في الوقت الحاضر ، بلغت نسبة الاحتياط الأمريكية 15 ٪ ، والتي لا تزال في حالة من الوفرة المفرطة.يتنبأ الاتجاه المؤسسي بأن الانكماش سينتهي في أوائل العام المقبل ، ومن المتوقع أن يقلل جولدمان ساكس من كيو تي في مايو ، وستنتهي ساعة الانكماش في الربع الأول من عام 2025.يعتقد مورغان ستانلي أنه عندما تكون إعادة الشراء العكسي قريبة من QT عند الصفر ، ستنتهي QT تمامًا في أوائل عام 2025.ستصل توقعات CICC إلى النقطة الحرجة في Q3 ، وإذا كان تخفيض السرعة المبكر للاحتياطي الفيدرالي في مايو ، يمكن تأجيل القيمة الحرجة إلى Q4.في الوقت نفسه ، من التاريخ ، تميل بنك الاحتياطي الفيدرالي إلى تحويل التوجيه العملة على المدى القصير بعد نهاية شهر الانتخابات الأمريكية.

باختصار ، أصدر الاحتياطي الفيدرالي إشارة إبطاء جدول التخفيض ،يتنبأ السوق عمومًا بأن الانكماش سيتم إبطاءه في مايو أو يونيو ، وسيتم إيقاف QT في بداية العام المقبل ، ثم يتم إدخال دورة التوسع فيجوهرلا يزال عدم اليقين الحالي للمخاطر يكمن في الزيادة في إمدادات الديون الأمريكية ، ويقرب معيار إعادة الشراء العكسي من الصفر ويؤدي إلى تقلب كبير في سوق سندات الخزانة الأمريكية.لا سيما في الشخصية المستقرة للاقتصاد السنوي للانتخابات ، قد يوقف بنك الاحتياطي الفيدرالي الانكماش مقدمًا من أجل تجنب ظهور “أزمة إعادة الشراء” في عام 2019 وجدول التوسع في الجدول مقدمًا.

4 استدعاء

ظهرت الذهب والدولار الأمريكي مؤخرًا مع كل من الاتجاهين التصاعدي.

على المدى القصير ، نظرًا لزيادة أرصدة TGA وسطح تخفيف الاحتياطي الفيدرالي ، يجب أن ينتبه تشديد السيولة المتوقع الناجم عن التحوط من إصدار ديون الولايات المتحدة إلى إجمالي المبلغ للتمويل والديون قصيرة الأجل في الربع الثاني.على المدى المتوسط والطويل ، لم يتم علاج العرض والطلب من الدين الأمريكي.نظرًا لمعدل العجز المرتفع والتعليق في الحد الأعلى للعام المقبل ، في عام 2024 ، لا يزال هناك عدد كبير من الطلب على إصدار الديون الأمريكية.سيحافظ معيار إعادة الشراء العكسي على اتجاه هبوطي ، وبعد ذلك يجب أن نحافظ على اتجاه توازن TGA والانخفاض غير الخطية في معدل احتياطي البنك.

الطلب الاقتصادي الأمريكي مستقر ولكن يتكرر التضخم ، ويتم تأجيل التوقعات المتوقعة لتخفيضات أسعار الفائدة بشكل عام حتى نهاية العام.لا يزال إيقاف المقاييس في بداية العام المقبل.إلى جانب التاريخ ، تميل السياسة النقدية إلى أن تكون متيقظًا أمام الانتخابات الأمريكية ، واحتمال التحول على المدى القصير بعد الانتخابات عالية نسبيًا.