Fuente: Galaxy; Compilación: Visión de Bittain

Mira rápida a los puntos clave:

-

Galaxy se ha asociado con Superstate para permitir la tokenización de su stock común de Clase A en la cadena de bloques de Solana.

-

Superstate es un agente de transferencia digital de stock tokenized Galaxy.

-

El stock en cadena de Glxy es una acción común de Clase A Digital Galaxy Registrado en la SEC, queDisfrutarTener los mismos derechos legales y económicos que las acciones en formatos tradicionales.

-

Aquellos que se unen a Superstate pueden retener (autocustody), enviar y recibir acciones en cadena de GLXY.

-

Aunque GLXY se puede transferir entre entidades listadas en ambas direccionesLa negociación de acciones en la cadena basada en AMM no ha sido habilitada.

-

Dirección del contrato de Galaxy Stock en Solana: 2HEHXG149TXUVPTQHBIWAWDJBBUCSXSATLTB5WC2AAJK, cualquier token de otras direcciones de contratos inteligentes, siempre que afirme ser una estacas en la chain en stock Glxy, o un token realmente emitido por la digital galaxista, es frudulent.

-

Galaxy Research ha creado este tablero de dunas para rastrear la disponibilidad de Glxy en la cadena: https://dune.com/glxyresearch_team/glxy-class-a-common-stock-token-token-token

introducción

El 3 de septiembre de 2025, Galaxy anunció tokenizando su stock común de Clase A Glxy, estoEsta es la primera vez en la historia que tiene que tokenizar valores de acciones de EE. UU. En las principales cadenas públicas.

Galaxy ha permitido a los accionistas existentes de sus acciones comunes de Clase A registradas en la SEC transferir sus acciones del formato tradicional a la versión en cadena en la cadena de bloques de Solana. Al crear un «puente» entre los mercados tradicionales y en la cadena, Galaxy permite a sus accionistas representar sus acciones GLXY en forma tokenizada.Cuando un usuario posee estas acciones tokenizadas de Galaxy, el token del usuario son las acciones reales de la compañía.No son «acciones empaquetadas»; Son acciones reales en la cadena. Nos dan los mismos derechos financieros y legales que tenemos acciones de oferta pública existente porque están existentes acciones de oferta pública.Esta es la primera vez en la historia que se emitió una acción estadounidense que cotiza en bolsa en las principales cadenas públicas.

Logramos esto con la ayuda de Superstate.Superstate es una agencia de transferencia registrada en la SEC de EE. UU. Y un proveedor líder de servicios tokenizados y operaciones en la cadena. (Nota: Galaxy Ventures es uno de los inversores en Superstate).

Los usuarios que han completado el registro superestado pueden mantener sus acciones (bajo su propia custodia) y transferirlas a la dirección en la lista permitida.Por lo tanto, aunque la transacción AMM no ha sido habilitada,Se puede realizar una transferencia bidireccional de GLXY entre entidades en la lista permitida.

Este es solo el primer paso en la revolución del mercado de capitales que esperamos.El presidente de la SEC de EE. UU., Dijo que los reguladores «desarrollarán reglas razonables y factibles» para los sistemas descentralizados en el mercado de valores, incluidos los fabricantes de mercado automatizados AMMS.Tanto Superstate como Galaxy están trabajando activamente con SEC para ayudar a definir un modelo de comercio de AMM de acciones públicas que cumplen, y creemos que pronto se introducirán reglas claras.

Galaxy siempre ha estado a la vanguardia de la innovación financiera.Continuaremos trabajando con reguladores y partes interesadas clave de la industria para avanzar en la misión central a largo plazo de Galaxy: construir formas más rápidas, más eficientes, más inclusivas y más seguras de transferir, almacenar y crear valor para la economía global, y las acciones tokenizadas es el siguiente paso que damos.

¿Cómo llegar a este punto? Historial de tokenización

Los humanos como la interacción directa, bilateral, punto a punto. Las relaciones directas son nuestro estado natural preferido.Pero a medida que las organizaciones, sistemas y mercados crecen en tamaño, estos enlaces directos tienden a romperse y a menudo son reemplazados por gobiernos centralizados, instituciones, intermediarios y organizaciones.A lo largo de la historia, la mayoría de las formas de organización humana han experimentado el mismo desarrollo, desde la política local hasta la política nacional, las cadenas de producción y suministro, el dinero y los mercados.La centralización mejora la eficiencia a expensas de la autonomía.La historia del mercado de capitales de EE. UU. No es la excepción.

A fines de la década de 1960, el mercado de capitales de EE. UU. Floreció, pero la infraestructura del mercado no logró seguir el ritmo, y finalmente dio a luz al sistema centralizado de compensación y liquidación que vemos hoy.El presidente de la SEC estadounidense, Paul Atkins, anunció su lanzamiento el 31 de julio de 2025El discurso innovador de «Project Crypto»Entre ellos, se describe uno de los ejemplos más famosos de este colapso y su centralización resultante.

Los valores se pierden o roban. La tasa de falla de transacción aumentó.Muchos distribuidores de corretaje con capital débil están en problemas debido a fallas de transacciones.En desesperación, las horas de negociación se acortaron y el intercambio finalmente se cerró el miércoles para que la compañía pudiera manejar la montaña de credenciales.

El entonces presidente de la SEC de los Estados Unidos describió el colapso causado por el sistema obsoleto como «la crisis más larga y seria en la industria de valores en 40 años … Las empresas se declararon en quiebra una tras otra, y la confianza de los inversores se desplomó». Es encomiable que la SEC de los Estados Unidos respondiera activamente a la llamada «crisis de trabajo en papel».La agencia ayudó a los participantes del mercado a establecer fideicomisos depositarios y empresas de compensación (DTC), revolucionando así la forma en que los valores se mantienen y negocian.La propiedad de acciones ya no requiere la transferencia de certificados en papel entre clientes y corredores, entre corredores y corredores, y entre corredores y clientes a través de registros de libros computarizados.El certificado en sí es fijo y almacenado de forma segura en la bóveda, y la propiedad se transfiere electrónicamente, estableciendo las bases para los sistemas modernos de limpieza y liquidación que han continuado hasta nuestros días.

—— Presidente de SEC Paul Atkins, 31 de julio de 2025

Durante la economía en auge de la década de 1960, el proceso de asentamiento directo en el que Wall Street se basó en colapsar en medio de un aumento en los volúmenes de transacciones.Para hacer frente a esta «crisis de papeleo», el mercado de capitales de EE. UU. Abandonó el proceso de liquidación entre pares y eligió crear un intermediario centralizado (en última instancia conocido como una empresa de fideicomiso y compensación de custodia, «DTCC»). Este proceso de liquidación centralizado ha jugado un buen papel, lo que permite que el mercado de capitales de EE. UU. Crezca significativamente durante décadas.Si hay una manera de evitar la complejidad de la «crisis de trabajo en papel» y mantener un proceso de pares, esta podría ser la solución preferida.En la década de 1960, el creciente asentamiento de Wall Street y las necesidades de mantenimiento de récords no se cumplieron sin intermediarios centralizados. Pero ahora este ya no es el caso.

Durante más de una década, los tecnólogos y los profesionales financieros han reconocido la transparencia y la eficiencia que blockchain aporta a la propiedad de los activos y las transferencias.Ya en 2016, la Custody Trust and Clearing Corporation (DTCC) de EE. UU. Previó las ventajas del mercado y el potencial disruptivo de las cadenas públicas descentralizadas., y lanzó un importante libro blanco titulado «Embenando la subversión: explorar el potencial de los libros de contabilidad distribuidos y mejorar el patrón posterior a la transacción».

Con los años, docenas de empresas se han comprometido a tokenizar los activos del mundo real, incluidos bienes inmuebles, mercancías, colecciones físicas y obras de arte, pero la mayoría de ellos tienen aplicaciones limitadas.En algunos casos, la resistencia a tales intentos de tokenización proviene de la regulación, pero en la mayoría de los casos, el mercado no logró cerrar la brecha entre las propiedades físicas de los activos y las propiedades intangibles de las cadenas de bloques, con el oro tokenizado una excepción significativa.Esta es en realidad una barrera técnica.

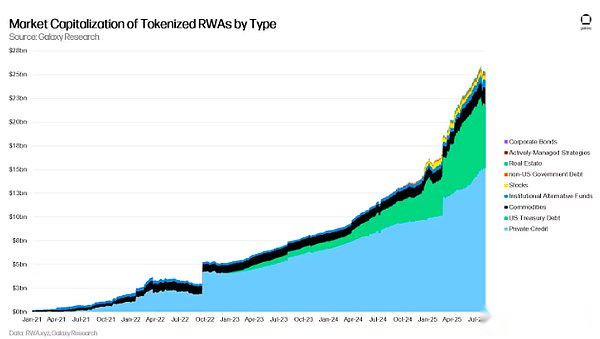

En contraste, la tokenización, que toma activos intangibles o incluso activos digitales primero, se usa más ampliamente.Las estables se han convertido en un producto de venta en caliente con su extensa compatibilidad del mercado de productos, y es en sí una forma de tokenización.Hoy, Stablecoins ha mostrado tres usos claros y continúa manteniendo un fuerte crecimiento: pagos transfronterizos, circulación en dólares estadounidenses en el extranjero en economías emergentes y como pares de negociación para Bitcoin, ETH y otros activos digitales.Algunas categorías tokenizadas distintas de las stablecoins también han experimentado un fuerte crecimiento inicial, especialmente los fondos de crédito y mercado monetario privado.El mercado actualmente tiende a referirse a este campo de tokenización en cadena como activos del mundo real (RWA); El suministro de estos activos es actualmente solo alrededor de $ 25 mil millones, menos de una décima parte del suministro de stablecoin.

Tokenización de valores

Los factores limitantes para el uso generalizado de valores tokenizados nunca han sido técnicos, sino regulatorios.certificadoLa tokenización de cupones no es un salto tecnológico, sino un cambio en la forma de preservación de registros.A diferencia del oro, las obras de arte o los bienes inmuebles, los tokens en estos campos deben estar vinculados a los activos físicos a través de la custodia y la información de origen, la mayoría de los valores se han desmaterializado y preservados digitalmente en la contabilidad.En los Estados Unidos, las posiciones se encuentran dentro del sistema de tenencia indirecta DTCC (con DTC como custodio central), y la propiedad real se rastrea a través de concesionarios de corretaje y agentes de transferencia.El sistema es un «libro mayor centralizado».La «tokenización» aquí es solo para migrar entradas de libros de contabilidad centralizados a libros de libros distribuidos descentralizados; Los derechos y obligaciones básicas permanecen sin cambios.

Resistencia regulatoria a la tokenización de capital

Históricamente, los reguladores del mercado de todo el mundo, especialmente la SEC de los Estados Unidos, apenas han creado activamente un entorno regulatorio que permite la tokenización de valores de capital.Como resultado, las nuevas empresas tienen dificultades para proporcionar servicios prácticos de cadena pública a los mercados de capitales tradicionales; Las empresas tradicionales del mercado de capitales, al menos aquellos dispuestos a probar, están luchando en el mundo de las cadenas de bloques con licencia;Ninguna compañía realmente ha cruzado la brecha.

Las reglas complejas con respecto a la emisión, mantenimiento de registros, custodia, liquidación, informes, corretaje y comercio no se han actualizado en su mayoría para permitir la negociación de valores de capital en forma tokenizada.La SEC de los Estados Unidos, dirigida por el ex presidente Gary Gensler, cree que las reglas de valores existentes son suficientes para los emisores, intermediarios e intercambios, pero no explique por qué la «tokenización ingresa al mercado y los registros» son insoportables.En resumen, las viejas reglas funcionaron bien en el sistema financiero tradicional, pero no se aplicaron completamente a las funciones inherentes a la tecnología blockchain.Este impasse ha llevado a dos consecuencias principales:

-

Los enfoques regulatorios inadecuados en los Estados Unidos han llevado al estancamiento de la tokenización.Aunque el uso de stablecoins como medio de transacciones y activos de liquidación continúa aumentando, la onda de tokenización que realmente ha comenzado en 2017 y 2018 no ha logrado progresar en los años siguientes.Ni empresas nativas de criptomonedas ni tradicionales están dispuestas a priorizar la innovación tecnológica y operativa.Las decisiones de política de los reguladores han llevado a algunos problemas regulatorios complejos que no deberían ser partidistas, por ejemplo, si los distribuidores de corretaje interactúan con los tokens de valores y no seguridad.

-

El mercado continúa adoptando una estructura de tokenización ineficiente para eludir los gastos regulatorios en los Estados Unidos.Aunque la transparencia regulatoria en las criptomonedas se ha estancado o retrocedido, la demanda del mercado de una nueva estructura tokenizada no se ha debilitado.Las ganancias establecoins, estructuras similares a SPV para la exposición a las acciones tokenizadas y los equipos que crean aplicaciones comerciales y otros mecanismos se han movido al extranjero.El lanzamiento de fondos del mercado monetario tokenizado no permite la transferencia de tokens.En la medida en que la tokenización de los valores de acciones de EE. UU., Estos tokens existen en forma de envasado, y los propietarios de tokens no tienen requisitos de capital específicos para las acciones de la compañía subyacente, o están degradados a plataformas privadas que carecen de la transparencia y la apertura de blockchains sin permisos.La industria persiguió estas estructuras, como el agua en el camino, y encontró algunas estructuras factibles, pero no se encontraron mejores.

La tecnología y la regulación trabajan juntos

A pesar de muchos obstáculos a lo largo de los años, se han realizado progresos en la tecnología de blockchain y la innovación operativa, permitiendo que los tokens de valores se implementen en blockchains públicos sin licencia mientras siguen los principios detrás de la ley de valores y la ley anti-lavado de dinero.El entorno regulatorio previamente hostil e indiferente ahora ha mostrado un buen impulso de apoyo y participación.En 2025, la SEC de EE. UU. Y el grupo de trabajo del mercado de activos digitales del presidente han dejado en claro que promover la aplicación de cadenas públicas en los Estados Unidos es una prioridad nacional.El presidente de la SEC, Atkins y el comisionado Pierce, han elaborado repetidamente los beneficios de la innovación de blockchain a los mercados de capitales tradicionales y prometieron que la SEC revisará y modificará las reglas existentes o emitirá exenciones para permitir la innovación en el campo de la tokenización de acciones.

De manera crucial, la SEC ha comenzado a solicitar comentarios de las partes interesadas sobre cómo modernizar sus reglas para cubrir los tokens de blockchain, con un enfoque particular en los concesionarios de corretaje, emisores, mercados secundarios, custodia y préstamos.Esta es una tarea difícil, especialmente dada el fracaso del antiguo liderazgo de la SEC para hacer un trabajo significativo en estas áreas.Si bien establecer nuevas reglas para la industria es de gran importancia para los reguladores, Galaxy continuará siendo un recurso confiable para los reguladores y las partes interesadas, con un objetivo común: fomentar las innovaciones en las que los mercados financieros estadounidenses dependen para ser famosos y garantizar que se desarrollen pautas claras para proteger la confianza y la seguridad como la primera vez de nuestra economía.

A veces, los cambios son graduales y a veces repentinos. Creemos que la ambigüedad regulatoria en la última década ha sido gradual (un poco como «nada pasó»), pero ahora estamos en la etapa «repentina».Los reguladores ahora tienen la oportunidad de establecer reglas para el sistema financiero futuro en las próximas semanas y meses.Tokenizing Glxy a través de Superstate hoy demuestra nuestra determinación de continuar innovando con los reguladores y avanzar hacia el futuro económico que hemos estado esperando desde su inicio.

Tokenización de Galaxy Stock Glxy

Esto lleva a la tokenización de GLXY, que actualmente se cotiza en el NASDAQ.Aunque todavía hay preguntas importantes sobre cómo la tokenización de acciones de las empresas que cotizan en los Estados Unidos se pueden negociar en la cadena,Hemos desarrollado un conjunto de procesos y estructuras que realmente pueden lograr la tokenización de nuestras existencias Glxy existentes, no en una cadena de bloques con licencia privada, ni a través de un envoltorio SPV, sino en forma de existencias reales.

Concidimos estrictamente las actuales leyes de valores de EE. UU. Y construimos un trabajo de tokenización de capital, que imponen ciertas restricciones.No cortaremos las esquinas, lo que significa que tenemos que innovar con precaución y responsabilidad.Hemos construido un puente entre el mercado de capitales tradicional y la cadena de bloques sin permiso, lo que permite a cualquier accionista que pueda unirse a Superstate para convertir sus acciones en formas tokenizadas en la cadena de bloques de Solana.

Como las disposiciones regulatorias no están claras, aún no hemos habilitado los fabricantes de mercado automatizados (AMM) u otros mecanismos comerciales descentralizados en Solana para intercambiar directamente estos tokens.Con una orientación más clara de los reguladores de valores de EE. UU., Nuestro objetivo es expandir gradualmente los lugares de negociación y, en última instancia, permitir que estas acciones tokenizadas se negocien directamente en AMM y otras formas de intercambios descentralizados.Es importante destacar que las acciones en cadena de Glxy no se pueden garantizar que tengan liquidez en la cadena hasta que estos mercados secundarios más duraderos, transparentes y estables surjan, aunque el comercio bidireccional de Glxy se puede realizar entre las direcciones que se han agregado a Superstate.Consideraremos la tecnología, la transparencia, la descentralización y los marcos regulatorios al evaluar el mayor apoyo para otras blockchains o lugares comerciales.

La SEC de EE. UU. Tampoco ha adoptado ni aclarado por completo sus reglas, lo que permite a los corredores y comerciantes comerciar con ningún tipo de token, ya sea valores o de otra manera.Por lo tanto, no está claro qué corredores estadounidenses pueden ayudar a los titulares de la cadena de Glxy en decisiones operativas o de inversión clave.Es una pena que la SEC no haya estado involucrada en la formulación de esta regla en los últimos cuatro años, pero la SEC actual está buscando comentarios sobre cómo permitir que los corredores y comerciantes operen en la cadena.Tenga en cuenta que cuando mantiene o intercambia GLXY en la cadena, ningún corredor rastreará su punto de referencia de costos.

A la larga, creemos que el mercado de capital de renta variable en cadena se volverá tan distintivo como los mercados tradicionales, y estamos trabajando estrechamente con las partes interesadas clave, incluida la SEC de EE. UU. Para lograr esto.

Detalles del proceso: Convierta Glxy tradicional a Glxy tokenizado

Los accionistas comunes de la Clase A de Galaxy pueden convertir las acciones existentes en acciones tokenizadas.Si bien admitimos que el proceso actual de convertir las acciones tradicionales en acciones tokenizadas es algo engorroso, creemos: 1) el puente entre las finanzas tradicionales y las finanzas descentralizadas se simplificará con el tiempo;2) La mayoría de las personas que desean usar la equidad GLXY en cadena no necesitan participar realmente en el proceso de conversión de acciones tradicionales a acciones tokenizadas.

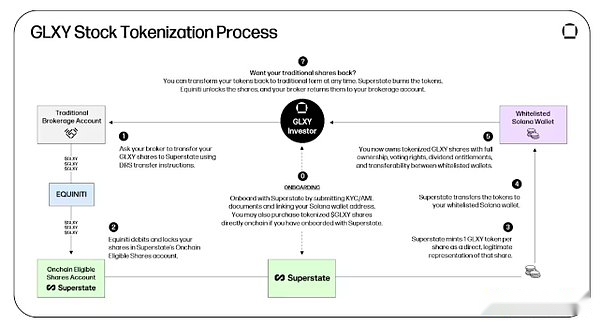

Como se muestra en la imagen de arriba, crear un Glxy tokenizado de un Glxy tradicional requiere los siguientes pasos:

0. Visite Superstate.com/register para registrarse para superstate.Sí, para mantener o intercambiar acciones comunes de Clase A Tokenized, debe realizar la autenticación «KYC» a través de nuestro agente de transferencia digital.Puede completar este paso en cualquier momento, incluso si no tiene acciones de Galaxy.(Toma aproximadamente tiempo: regístrese durante aproximadamente 10 minutos y verificación durante aproximadamente 2 horas).

Para reformatear las acciones GLXY existentes en acciones tokenizadas, ya debe tener acciones Glxy.

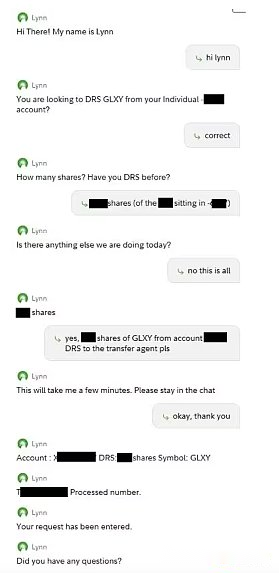

1. Indique a su compañía de corretaje que transfiera las acciones al agente de transferencia de Galaxy.Galaxy usa Equiniti («EQ») como su agente de transferencia principal.Los agentes de transferencia son entidades registradas en la SEC de EE. UU. Y son responsables de preservar y mantener los registros oficiales de los accionistas de cada una de nuestras acciones, realizar tareas diarias, incluidos el seguimiento y la facilitación de los cambios de capital, calcular y pagar dividendos en efectivo, manejar las divisiones de acciones, enviar y entregar materiales de agentes por correo y entrega y realizar otras tareas administrativas.Pedirle a su empresa de corretaje que transfiera las acciones al agente de transferencia para esa acción (es decir, transferir a un sistema de registro directo, denominado «DRS») puede sonar complicado, pero los dos autores de este artículo completaron la tarea en minutos al tener un chat web en vivo con Fidelity y Charles Schwab.Vea la figura a continuación.(Tarda unos 10 minutos).

Una vez procesado, su acción será transferida de la cuenta de su empresa de corretaje con el fideicomiso de depósito (DTC) a su nombre de galaxia y registrado por nuestra agencia de transferencia Eq.Todavía es dueño de estas acciones, pero ahora su propiedad es registrada por Galaxy y sus agencias de transferencia.(Se necesitan alrededor de 3 días hábiles).

2. Indique a Equiniti que transfiera su acción a la cuenta de acciones calificadas de Onchain de Superstate.Envíe un correo electrónico a inversor.relations@galaxy.com para indicar que ha utilizado DRS para transferir las acciones de Galaxy a EQ y desea tokenizarlo.El equipo de relaciones con los inversores de Galaxy le proporcionará una cuenta de EQ y un formulario simple, complete y envíe.(Acerca del tiempo de procesamiento: aproximadamente 4 horas).

3. Superstate luego acomodará sus acciones en forma de 1 token Glxy por acción como su versión legal directa.Esto requiere que se haya unido con éxito a Superstate y agregue la dirección Solana al perfil de su cuenta superestado.Después de eso, puede hacer clic en el botón «Tokenización» en el sitio web superestado, que se acuñará en forma de 1 token Glxy por acción.(Tarda unos 10 minutos).

4. Superstate entregará las acciones Glxy (tokens) en la cadena a su billetera Solana, ahora es libre de almacenarlos en su billetera de autocustonio, o enviarlos, recibirlos o transferirlos a otras direcciones registradas.

5. Para reformatear los tokens glxy al formato tradicional, realice estos pasos en reversa.Póngase en contacto con el Superstate y pídales que transfieran sus acciones al EQ y luego solicite a EQ que transfiera las acciones a su cuenta de corretaje.De manera crucial, cualquier titular de token de equidad glxy que se une al superstate puede hacer esto, ya sean los inversores que originalmente crearon la participación.

Tenga en cuenta que este proceso describe específicamente el proceso de tokenización y desaudación que conecta las existencias de galaxias tradicionales que cotizan en NASDAQ con existencias de GLXY en cadena tokenizadas.Si solo desea comprar acciones GLXY en cadena existentes, simplemente registre el Superstate en Superstate.com/register y compre acciones GLXY en cadena de los titulares existentes.A medida que se tokenizan más y más existencias GLXY, esperamos que aumente la liquidez en la cadena, y la mayoría de los accionistas en cadena ya no necesitan someterse a este aumento y un proceso de redención.A la larga, si bien este proceso de sobrepeso y redención siempre se aplicará a todos los accionistas, independientemente de su tamaño o complejidad, esperamos que este proceso sea utilizado principalmente por las empresas comerciales establecidas.

Enfoque de Galaxy vs «Embalaje» Estructura de capital

Creemos firmemente queLas acciones de la tokenización deben ser tokens que puedan dar la propiedad real de sus acciones subyacentes.Como se mencionó anteriormente, esto no ha logrado ningún progreso sustancial en los Estados Unidos debido a razones técnicas y regulatorias.La aparición y aplicación de cadenas públicas no debe compensar las décadas de progreso en el mercado de capitales de los Estados Unidos, sino que debe complementarlas y mejorarlas.

Creemos que el empaque de capital tokenizado dividirá la relación entre el emisor y los accionistas, lo que será perjudicial para ambas partes.Si compra acciones en una empresa, debe reservar todos los derechos económicos y legales asociados con la posesión de acciones en esa empresa, independientemente de la forma de estas acciones.Dado que las personas necesitan usar la naturaleza de licencia, compuesta, eficiente y transparente de las cadenas públicas para tratar temas como valores de capital, es comprensible que muchas compañías hayan creado estructuras que eluden las leyes de valores de EE. UU. Sin embargo, nosotrosNo considere que los tokens de capital de empaque sean una solución viable o preferible a largo plazo, por lo que toda nuestra investigación en el campo gira en torno a cómo llevar acciones reales a Blockchain.

Por qué elegir solana

Galaxy eligió a Solana como su primera cadena de bloques pública para acciones tokenizadas por varias razones.

-

Solana es una cadena de bloques de capa 1 descentralizada.Creemos que la equidad tokenizada debe negociarse en la cadena de bloques de capa pública altamente descentralizada, en lugar de en la cadena de bloques de la capa 2, porque en la cadena de bloques de capa 2, las empresas individuales o las bases pueden controlar unilateralmente las funciones importantes como la clasificación de transacciones, las tarifas de transacciones o la finalidad del liquidación.Por ejemplo, si bien el acurrucado de Ethereum de hoy puede tener una función de salida unilateral (suponiendo que los activos relevantes existan tanto en la capa-2 como en la capa-1), algunas funciones enrollables pueden ser controladas por un solo secuenciador operado por una sola empresa o base.Si bien estos operadores pueden ser altruistas e incluso intentar proteger a los accionistas en la cadena de problemas tales como altas tarifas o liquidación retrasada, los operadores acumulados aún tienen la capacidad teórica unilateral, centralizada para tomar (o no tomar) acciones que pueden dañar los intereses de los accionistas en la cadena debido a la negligencia o la malicia.Además, la capacidad de salir unilateralmente de la capa 2 depende de si los activos relevantes están disponibles en la capa 1 conectada.Por lo tanto, en términos de valores en la cadena disponibles en el encierro de la capa 2, creemos que deben emitirse principalmente en la cadena de bloques de la capa 1 para retener la capacidad de los usuarios de la capa 2 para salir unilateralmente.Planeamos apoyar las acciones de GLXY tocados en Ethereum Layer-1 en el futuro y continuaremos evaluando la aplicabilidad de otras blockchains, incluida la capa 2 de Ethereum.

-

Solana tiene como objetivo convertirse en «Nasdaq en el mundo blockchain».Su liquidación de alta velocidad, mercado local de tarifas, una pila de red eficiente y una base de desarrolladores flexibles lo convierten en un excelente operador para liderar la integración de los mercados de capitales tradicionales y descentralizados.Si bien estas actualizaciones se centran principalmente en mejorar el ancho de banda de Solana y reducir la latencia, los desarrolladores de Solana lanzarán más actualizaciones en el futuro para mejorar la microestructura del mercado en Solana.Bajo su marco de «mercado de capital de Internet», los desarrolladores de Solana planean agregar la ejecución de programas asíncronos y múltiples líderes de verificación concurrentes, lo que mejorará significativamente las capacidades de paralelización y las capacidades de ejecución de control de aplicaciones, proporcionando así un espacio de diseño más flexible para las aplicaciones, especialmente las aplicaciones de los mercados.También esperamos que Solana sea la primera en adoptar Doublezero, una nueva red global de fibra adaptada para los asentamientos de blockchain de alta velocidad, lo que fortalecerá aún más la posición de Solana como un verdadero competidor para el sistema financiero tradicional.Finalmente, la versión actualizada del cliente de validador existente de Solana ANZA y el lanzamiento de un nuevo cliente de validador Firedancer mejorará aún más el rendimiento y la resiliencia de la red.

-

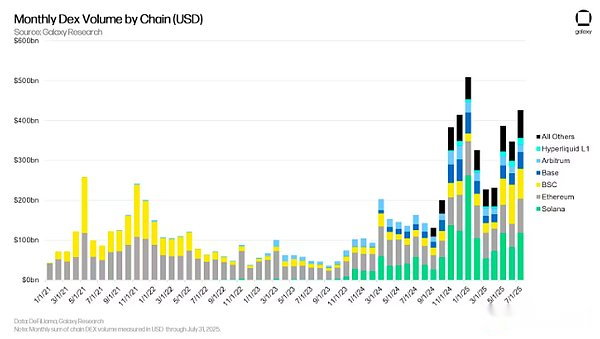

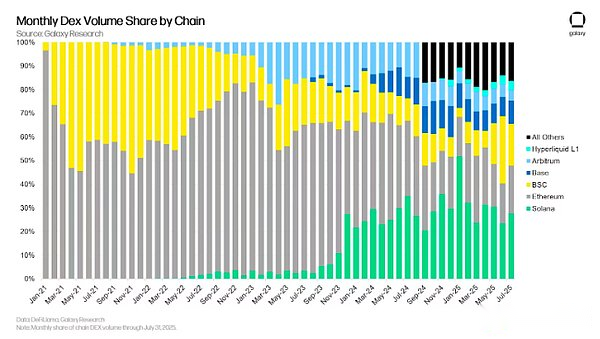

Solana tiene la mayor actividad de Dex.En cuanto a las actividades de comercio en la cadena en la cadena, Solana ha superado la lista de los volúmenes mensuales de transacciones desde octubre de 2024. Si bien Solana aún no ha liderado el camino en el crédito en la cadena (probablemente porque sus tasas de interés anuales más altas de las tarifas de interés competitivas proporcionan una alternativa competitiva) o contratos perpetuos en cadena y se han convertido en la cadena de bloques de la capa preferida para las transacciones de transacciones altas, los asentamientos rápidos y las tarifas bajas.Con su enorme base de usuarios minoristas, Solana también se ha convertido en una de las redes más accesibles en el espacio de criptomonedas, lo que impulsa el desarrollo de una amplia gama de soluciones introductorias sin fricción.

Valores, AMM y problemas regulatorios

¿Cuándo se cambiará el token Glxy en cadena en Dex?

La SEC de los Estados Unidos está trabajando para abordar la cuestión de si regular o cómo regular los intercambios descentralizados en las cadenas públicas.El objetivo principal de las leyes de valores de EE. UU. Es proteger a los inversores de la opacidad, el conflicto de intereses y los poderes arbitrarios de intermediarios centralizados como corredores, comerciantes e intercambios.Debido a que algunas de estas instituciones pueden controlar unilateralmente los fondos de los usuarios, cometer errores en las transacciones, entrar en conflicto con los intereses de los clientes e incluso un comportamiento malicioso, enfrentan una supervisión estricta, supervisión y requisitos reglamentarios.Creemos que la descentralización, automatización y transparencia de las cadenas públicas y las aplicaciones financieras descentralizadas elimina en gran medida la necesidad de estos requisitos.Es posible que se deben ajustar otras leyes y regulaciones para adaptarse a la nueva realidad de que los intermediarios, emisores e inversores tienen roles diferentes de lo que son ahora.a nosotrosNo está claro cuándo estará disponible el token GLXY en cadena en los fabricantes de mercado automatizados (AMMS) u otras formas de intercambios descentralizados, pero estamos trabajando estrechamente con las partes interesadas, incluida la SEC para lograr esto.

Dex no es un «intercambio» y no debe regularse

Los intercambios descentralizados («DEX») son fundamentalmente diferentes de los intercambios tradicionales regulados por la Ley de Intercambio de Valores de 1934 y creemos que no deben clasificarse como «intercambios» dentro del marco legal de la Ley.

Primero, el artículo 3 (a) (1) de la Ley de Intercambio de Valores define un «intercambio» como «una organización, asociación o grupo que proporciona un mercado de negociación o conveniencia que reúna a los compradores y vendedores de valores».Aquí, la «organización, asociación o grupo» debe entenderse como aplicable solo a un individuo y no incluye ni considere programas de computadora. Dex no es una «organización personal» (no es una organización en absoluto);Tampoco es una «asociación personal» (no es una asociación en absoluto); Por supuesto que no es un grupo.

Esta definición legal presupone claramente una entidad centralizada e identificable que tiene un control independiente sobre las operaciones del mercado.En marcado contraste, muchos DEX operan de forma independiente a través de la ejecución automática de contratos inteligentes en redes blockchain descentralizadas, pero carecen de instituciones centralizadas que impongan controles de gobernanza.Por lo tanto, desde la perspectiva de la interpretación legal solo, creemos que Dex no cumple con la definición de «intercambio» en la ley de la bolsa de valores.

En segundo lugar, los intercambios tradicionales tienen y ejercen sus propios poderes regulatorios, gestionan activamente las operaciones del mercado, formulan los estándares de membresía, implementan el cumplimiento regulatorio e intervienen cuando sea necesario para ajustar o corregir las transacciones.El DEX autónomo esencialmente carece de la capacidad de intervenir subjetivamente u operar de forma autónoma, porque las transacciones se llevan a cabo deterministas a través de reglas transparentes y preprogramadas integradas en un contrato inteligente inmutable que no se puede cambiar una vez que estas reglas se ejecutan.Existe una diferencia significativa entre el DEX autónomo y los intercambios tradicionales regulados por la Ley de Intercambio de Valores, principalmente debido a su total falta de autonomía.

En tercer lugar, el marco regulatorio de la Ley de Intercambio de Valores Funda los intercambios con responsabilidades regulatorias específicas, como la revisión de los miembros, la supervisión de cumplimiento y la acción disciplinaria, siempre que el intercambio sea una entidad centralizada capaz de realizar estas funciones.Dex autónomo excluye estructuralmente estas funciones debido a la falta de gobernanza centralizada o entidades reguladoras identificables.Las funciones del comercio y el mercado son automatizadas, transparentes y no discrecionales, lo que hace que las responsabilidades regulatorias centralizadas previstas por la Ley de Intercambio de Valores no sea necesario ni posible para Dex.

Cuarto, la intención legislativa de la ley de intercambio de valores es reducir los riesgos de manipulación, fraude, conflictos de intereses, asimetría de información y otros abusos causados por intermediarios centralizados.El DEX autónomo esencialmente elimina estos riesgos a través de la transparencia descentralizada, la ejecución automatizada y la auditabilidad inmutable.Debido a la falta de intervención humana discrecional, la Ley de Intercambio de Valores resuelve efectivamente los problemas regulatorios, lo que hace que sea innecesario aplicarse al DEX, y es contrario a la intención original de la legislación.

Finalmente, la clasificación del DEX autónomo como intercambio bajo la Ley de Bolsa de Valores socavará los objetivos de políticas que promueven la innovación y la eficiencia del mercado.El marco regulatorio tradicional diseñado para entidades centralizadas impone cargas regulatorias innecesarias, y los DEX autónomos no pueden cumplir con estas cargas, lo que sofoca los avances tecnológicos inherentes a las finanzas descentralizadas y no proporciona ventajas regulatorias correspondientes.

Por lo tanto, DEX no está en línea con la definición legal o los principios políticos básicos del «intercambio» por la Ley de Bolsa de Valores y debe excluirse de su marco regulatorio debido a su autonomía, descentralización, transparencia y certeza de características operativas.

El principio de autonomía en AMM

Creemos firmemente queLos fabricantes de mercado automatizados (AMM) descentralizados y transparentes no requieren el registro como un intercambio o sistema de comercio alternativo (ATS), y muchos AMM pueden no poder registrarse debido a la falta de entidades operativas identificables.. La razón es simple: los programas autónomos, automáticos y disponibles públicamente no requieren supervisión, y la forma actual de supervisión se adapta para regular y controlar al personal en intercambios centralizados.

Desde una perspectiva regulatoria, si la autonomía excluye a Dex del alcance de las reglas de la Ley de Intercambio de Valores, es crucial establecer un marco de principios y manejables para determinar qué califica como un sistema autónomo en comparación con lugares no autónomos como Nasdaq.

De acuerdo con otros análisis regulatorios, creemos que los siguientes factores indican que DEX es autónomo:

1. Falta de discreción.La plataforma debe operar de acuerdo con reglas deterministas preprogramadas integradas en contratos inteligentes que se pueden ejecutar automáticamente.Ninguna entidad, individuo o grupo (incluidos los desarrolladores de la plataforma) puede modificar, detener o afectar unilateralmente el acuerdo, la ejecución, la coincidencia o la operación de las transacciones implementadas, a menos que se siga un proceso de gobernanza que es una divulgación previa, documentado transparentemente y requiere un consenso descentralizado extenso.

2. Transparencia y verificabilidad.Toda la lógica operativa, incluida la ejecución de transacciones, los algoritmos de coincidencia, el suministro de liquidez, la finalidad de la liquidación y el proceso de gobernanza en sí, siempre debe ser de código abierto, transparente, auditable y verificado públicamente.La transparencia incluye acceso público completo y disponibilidad de código abierto de la base de código, asegurando que no haya un control discrecional no revelado en la verificación externa.

3. Autodecución y liquidación determinista.La plataforma debe ejecutar todas las transacciones de forma independiente sin intervención manual o juicio.Una vez iniciadas, las transacciones realizadas a través del acuerdo no serán bloqueadas, revisadas o revocadas por cualquier intermediario central identificable, administrador u otra parte.

4. Acceso neutral y no discriminatorio.La plataforma debe proporcionar acceso abierto, neutral y extenso a todos los participantes elegibles.Ninguna agencia administrativa central o identificable dará ningún tratamiento preferencial.

5. Control de operación descentralizado.Las funciones operativas deben distribuirse en una red de participantes independientes, cada una sin la capacidad de dirigir, vetar o controlar los resultados de la plataforma.La gobernanza y los cambios en las operaciones de protocolo, si las hay, deben estar claramente en manos de una comunidad ampliamente distribuida, en lugar de en manos de una estructura de gestión centralizada o un controlador identificable.

El término «intercambio descentralizado» es inapropiado, y al menos existe el riesgo de confundir funciones con el estado regulatorio.A pesar del nombre, en un sentido legal, Dex no es un «intercambio» según lo definido por la Ley de Bolsa de Valores.En cambio, debe entenderse como un mecanismo de custodia autónomo diseñado para promover transacciones bilaterales de igual a igual entre las contrapartes voluntarias.

Esta diferencia es crucial porqueLa Ley de Valores de EE. UU. No prohíbe las transacciones voluntarias de valores directos no fraudulentos entre individuos.Las agencias intermedias están reguladas, pero no obligatorias.Ambas partes que se reúnen directamente y aceptan intercambiar sus propios valores son libres de realizar dichas transacciones siempre que no «operen» el intercambio o actúen como un corredor o distribuidor legalmente definido, sin desencadenar los requisitos de registro y operativos de la Ley de Intercambio de Valores.

El problema histórico con este tipo de transacción interpersonal es la confianza y el precio.En el acuerdo, ninguna de las partes está dispuesta a entregar efectivo o cupones primero porque les preocupa que la otra parte no pueda realizar el contrato.Tradicionalmente, este problema se ha resuelto contratando a un agente o agencia de liquidación de confianza.Para el agente de depósito, el vendedor garantizará la entrega al agente de depósito en garantía, el comprador entrega el efectivo y el agente de depósito en garantía entregará cada monto a la otra parte al mismo tiempo.Para las instituciones de compensación, las instituciones intermedias ofrecen garantías a ambas partes de la transacción y asumen los riesgos de desempeño en sí mismos. Aunque estos patrones son efectivos, hay dos limitaciones clave:

-

Dependencia del intermediario central: cada proceso se basa en un tercero centralizado y confiable.

-

Riesgo de precios estáticos: una vez que ocurre una transacción, el precio es fijo, incluso si el mercado puede fluctuar.Por lo tanto, las ganancias recibidas por el vendedor en el momento de la liquidación de la transacción pueden ser más bajas que el valor de mercado en ese momento (o el precio pagado por el comprador es más alto que el precio de mercado en ese momento), y estos riesgos en sí mismos se complicarán aún más por el sistema de margen.

La arquitectura AMM resuelve estos dos problemas. La «agencia de alojamiento» o de compensación no es un intermediario manual, sino un programa inmutable en la cadena que almacena activos en contratos inteligentes, ejecuta funciones de precios acordadas y realiza asentamientos atómicamente, eliminando el riesgo de contraparte.Además, a diferencia de la custodia tradicional, AMM puede actualizar continuamente los precios de acuerdo con la función de precios algorítmicos para garantizar que los precios de la transacción reflejen mejor las condiciones actuales del mercado.Dado que las transacciones se resuelven en tiempo casi real, no se requiere agencia de compensación.

Cuando los proveedores de liquidez contribuyen con los activos al grupo Dex, en realidad depositan los activos en una cuenta de custodia autónoma e instruyen al programa para que proporcione los activos a cualquier contraparte dispuesta a comerciar a un precio dinámico de contrato.Los proveedores de liquidez no necesitan negociar directamente con las contrapartes;En cambio, interactúan con los precios preestablecidos y la lógica de liquidación en el acuerdo.Esencialmente, este es un acuerdo de custodia de comercio de venta libre automatizado (OTC), sin necesidad de confiar en operadores centralizados, ni posee las características de «intercambio» estipuladas en la Ley de Bolsa de Valores.

El gran futuro de los valores en la cadena

Cada pocas décadas, surge una nueva tecnología que no solo mejora una industria o práctica, sino que también la revoluciona.La tokenización tendrá el mismo impacto en las acciones y el sistema financiero más amplio.CreemosEl impacto de la tokenización en el valor será el mismo que el impacto de Internet en la información.Si bien la tokenización de GLXY hoy puede ser solo un pequeño paso en esta larga evolución, creemos que la estructura propuesta en este documento (e implementada en la cadena) tiene el potencial de convertirse en HTTPS para las acciones: un estándar de seguridad para generar confianza en un nuevo medio digital que ha llevado a una adopción generalizada.

Aunque los sistemas de pago tradicionales y la infraestructura del mercado de capitales parecen eficientes para la mayoría de las personas, siguen siendo principalmente una serie de tuberías complejas, como enormes laberintos operados por numerosos intermediarios, entrelazados entre sí a través de diferentes conexiones personalizadas, y a menudo se escriben en código obsoleto.Los mercados modernos y la infraestructura de pago se basan en versiones antiguas de décadas que requieren títulos avanzados para comprender.Si estos sistemas se diseñaron desde cero utilizando tecnología moderna, seguramente no serían lo que son hoy.

No hay duda de que, en comparación con los mercados de capitales tradicionales, las cadenas de bloques públicas y descentralizadas son más eficientes, transparentes, más duraderos y más resistentes a los sistemas de registro y liquidación.Si vamos a reconstruir estos sistemas desde cero, la cadena pública sin duda jugará un papel clave.Pero dado que no estamos reconstruyendo desde cero, necesitamos un modelo para conectar ambos sistemas, y creemos que nuestro modelo es el más eficiente, compatible, transparente e innovador.

Evaluar oportunidades para valores en cadena

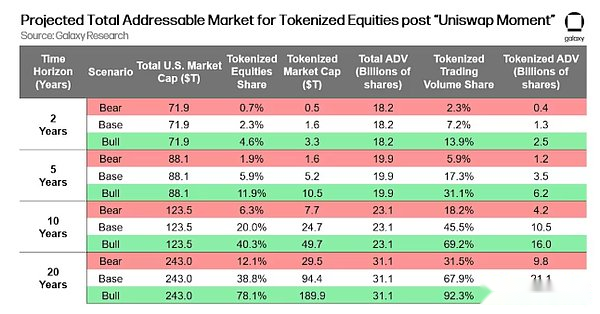

Creemos que una vez que se emitan los valores de capital y las transacciones en cadena en formas prácticas, como las estructuras que creamos, comenzará la adopción a gran escala.La estructura de transacción descentralizada se considerará más justa, más rápida, más barata y más segura que los métodos tradicionales.Para entonces,Los valores en la cadena marcarán el comienzo del «momento uniswap», el mundo del comercio centralizado comenzará a verse en transacciones en la cadena en grandes cantidades. Simulamos el crecimiento del mercado en la cadena después de este momento.

Para estimar el tamaño potencial del mercado de valores en la cadena, utilizamos puntos de referencia históricos para predecir los límites del mercado de valores de EE. UU. Y la actividad total de la negociación de acciones: impulsada por décadas de electrónica y automatización, la tasa de crecimiento nominal es de aproximadamente el 7% y el volumen total de negociación de acciones es de aproximadamente el 3%.

Luego modelamos la curva S como acciones tokenizadas en los escenarios de oso, marco de referencia y toro y las calibramos en función de tres precedentes: décadas de ascenso de ETF desde la década de 1990, un crecimiento similar a la palanca de hockey en hockey en los ETF criptográficos recientemente y el crecimiento en fondos del mercado monetario de tokenizados, que validan la demanda de los envases en el encadenamiento.

Para convertir el valor de la migración en la migración del tráfico, suponemos que las pistas tokenizadas tienen tasas de rotación más altas que las pistas tradicionales porque son todo clima, liquidación instantánea y bien financiada, por lo que a medida que aumenta la tasa de adopción, la participación del volumen crecerá más rápido que la participación de la capitalización de mercado.

También utilizamos la transición del mercado criptográfico de CEX a DEX (volúmenes de transacciones totales de 0% a casi 20% en cinco años) como evidencia de que los flujos de orden pueden migrar rápidamente una vez que la liquidez y la experiencia del usuario en la nueva pista son la paridad.

El valor total de mercado y el volumen de negociación promedio diario total (ADV) siguen siendo consistentes para cada escenario de período de tiempo, derivamos el valor de mercado tokenizado, la participación de la transacción tokenizada y el volumen de negociación promedio diario tokenizado en función de estas tasas de adopción y supuestos de volumen.Como cualquier modelo, este modelo tiene limitaciones, especialmente sensibilidad a las brechas de volumen, la calibración de curvas S, el tiempo regulatorio y las diferencias de combinación de precios entre la tokenización y los grupos tradicionales.

Riesgo y divulgación

Galaxy y Superstate han estado trabajando para eliminar o reducir los riesgos para los inversores y el mercado.Sin embargo, dada la novedad de este modelo de inversión de capital, es crucial que los inversores comprendan diversos riesgos.

Los titulares de Glxy tokenizado pueden perder acceso a sus billeteras.Similar a los certificados de seguridad faltantes, Superstate puede volver a emitir tokens en una nueva billetera controlada por los accionistas si se pierde la clave.Dado que el súper rastreado se publica todos los flujos en cadena de GLXY tokenizados entre los accionistas y toda la información de los accionistas, el Superstate puede volver a emitir acciones tokenizadas en nuevas billeteras controladas por los accionistas mientras cancelan las acciones irrecuperables.Nota: Si se pierde la llave de la billetera, se pueden recuperar las acciones de GLXY, pero otros activos (como sols que no requieren permiso) no se recuperarán después de que se pierda la llave de la billetera.

El precio del glxy tradicional puede diferir del de Glxy tokenizado. Galaxy apoyará completamente sus acciones en la cadena para comerciar con futuras aplicaciones Defi, siempre que la regulación sea lo suficientemente clara.Crear una estructura de mercado que fomente los precios del mercado de Intercambio Defi y tradicional a permanecer comparables es la principal prioridad de la compañía.Sin embargo, el mercado de valores en cadena todavía está en su infancia.Incluso si el comercio de fabricantes de mercado automático (AMM) está habilitado, no puede garantizar que la liquidez y el mercado ordenado de GLXY tokenizado puedan desarrollarse o continuar.Además, si el glxy tokenizado comienza a cotizar en intercambios descentralizados, vale la pena señalar que la liquidez, el volumen del comercio, la transparencia o la fuerza regulatoria de los intercambios descentralizados pueden ser significativamente insuficientes en comparación con los intercambios de valores nacionales como NASDAQ.Esto podría dispersar la liquidez multiplataforma, perjudicar el descubrimiento de precios, expandir los diferenciales de oferta y conducir a la persistencia en las diferencias de precios entre el glxy tokenizado y el glxy tradicional, especialmente si el arbitraje está sujeto a restricciones operativas o regulatorias.

Además, los comerciantes profesionales pueden enfrentar obligaciones poco claras o cambiantes al interactuar con valores en cadena como GLXY tokenizado yLa aplicabilidad de las leyes de valores federales de EE. UU. Y otras regulaciones a las transacciones de valores tokenizados sigue siendo incierta.Esto puede evitar o tomar medidas enérgicas en el comercio de estas empresas que poseen, comerciaban o contribuyen a GLXY tutenizados, lo que limita aún más la liquidez.La disminución de la liquidez de GLXY tokenizado, ya sea debido a la falta de familiaridad entre los inversores comunes, la demanda incierta, la fricción operativa, la mala conexión entre el mercado Glxy tokenizado y el mercado tradicional de GLXY, puede causar el precio comercial del precio de la cena de la caída y tales negativos enviados por el mercado GLXY tokenizado en el precio comercial en el precio comercial de la caída de la caída.

Un enfoque central para fomentar la consistencia de precios multiplataforma es construir y simplificar el puente entre las finanzas tradicionales y las finanzas descentralizadas.En la primera fase, Galaxy construyó este «puente» que permite a los accionistas que se unen a los superstate entregar acciones tradicionales al superestado «crear» acciones tokenizadas, o entregar acciones tokenizadas al superestado y «redimirlos» a las acciones tradicionales.Si hay una diferencia de precio entre las plataformas, esperamos que los accionistas, especialmente los accionistas experimentados, usen este puente para reducir los diferenciales que ocurran.Sin embargo, el uso de puentes puede tardar algún tiempo en normalizarse, por lo que la capacidad de los participantes del mercado para los diferenciales de arbitraje puede ser obstaculizado.

La SEC de los Estados Unidos puede gobernar que no podemos tokenizar las acciones comunes de esta manera.Si bien creemos que este proceso de tokenización no solo tiene un alcance revolucionario, sino también bien diseñado y en línea con las leyes y regulaciones de valores actuales, también es posible que la SEC comete diferentes decisiones.Si el regulador determina que la plataforma, el mecanismo o el participante involucrado en las transacciones de mercado secundario GLXY tokenizadas no cumplen con las leyes aplicables, nosotros o los participantes del mercado pueden enfrentar acciones o multas de cumplimiento, o ser obligados a revocar o reorganizar ciertas partes del proyecto.Si se le ordena a Galaxy que revoque su plan de acciones en la cadena, Superstate puede suspender los contratos de token, recordar todas las acciones tokenizadas y luego trabajar con los accionistas en la cadena para reformatear las acciones tokenizadas en formatos tradicionales para volver a entregar al ecosistema tradicional del mercado.Sin embargo, este proceso puede llevar tiempo y, aunque está en progreso, puede ser difícil para los accionistas comprar y vender sus acciones de galaxias tokenizadas.Estos riesgos pueden conducir a una disminución en la confianza de los inversores, una reducción de la participación en las transacciones GLXY tokenizadas y tener impactos negativos correspondientes en el precio comercial, la volatilidad y/o liquidez de los GLXY tradicionales.

Preguntas frecuentes

¿Alguien puede comprar, vender o mantener Glxy en la cadena?

Galaxy y Superstate requieren que todos los titulares de Glxy en la cadena se registren en Superstate, incluida la autenticación («KYC») y la dirección «Whitelist».Cualquier persona que pueda registrarse para el Superstate puede mantener en la cadena GLXY, que cubre a casi todos en el mundo, excepto algunas listas de rechazo del gobierno, como la lista especial de Nationals designados («SDN») de la Oficina de Control de Activos Extranjeros de EE. UU. («Ofac»), también conocida como la «lista de sanciones».

Solo las direcciones que se han agregado al Superstate y agregado al contrato de token «Permitir la lista» pueden contener la participación tokenizada de GLXY.Intentar transferir la acción GLXY en la cadena a una dirección que no esté en la lista permitida fallará en el nivel de contrato inteligente.

Nuestros agentes de transferencia digital deben conocer todas las direcciones e identidades por dos razones principales: 1) para garantizar que los libros y registros de Galaxy reflejen con precisión las condiciones de capital para fines regulatorios y operativos, incluido el mantenimiento del contacto con los accionistas cuando votan por representación, dividendos u otras acciones de la compañía; 2) Cumplir con importantes leyes y reglamentos de financiamiento anti-lavado de dinero y financiamiento antiterrorista.Si la estructura de tokenización de capital en la cadena no incluye la verificación de identidad (especialmente la verificación de identidad del emisor), es posible que los malos actores puedan tener el patrimonio de la compañía y dificultar que los titulares de tokens realmente adquiran o ejercen la propiedad de equidad real de la compañía.

¿Qué pasa si pierdo mi llave de billetera?

Como agente de transferencia digital de Galaxy, Superstate mantiene libros y registros que contienen toda la información de propiedad de GLXY en la cadena, incluidos los titulares, los registros de transferencia y cualquier registro de transacción.Si el titular de GLXY en la cadena no puede acceder a su billetera, el inversor puede solicitar a un agente de transferencia digital para cancelar y volver a emitir las acciones tokenizadas a una nueva billetera.Nota: Superstate puede recuperar las acciones de Glxy en la cadena si no tiene acceso a su billetera y llaves; Sin embargo, si se pierde la clave de la billetera, otros activos (como sols que no requieren permiso) no pueden ser restaurados por el superstate o la galaxia.

¿En qué se diferencia el glxy tokenizado de otras acciones en la cadena?

Hasta donde sabemos, Glxy es la primera acción de EE. UU. En existir y comerciar en la cadena pública.El token Glxy en cadena representa acciones comunes de la Clase A de Galaxy, con todos los derechos como otras formas de acciones, como las acciones en cuentas de corretaje tradicionales.

Otras estructuras, como las que dependen de un modelo de envasado o modelo sintético de un portador de propósito especial (SPV), en su mayoría no representan reclamos directos contra el emisor de las acciones subyacentes, sino derivadas o acciones de un portador de propósito especial (SPV), que puede tener acciones en las acciones subyacentes.Estos «tokens de capital empaquetados» generalmente son emitidos por SPVS en alta mar y no están sujetos al marco de las leyes y regulaciones de valores de EE. UU.

Si el titular del token de capital empacado tiene derechos sobre el emisor, como el derecho de votar sobre el gobierno corporativo, el derecho a recaudar dividendos o el derecho a participar en otras acciones corporativas, estos derechos pueden limitarse a la operadora de propósito especial, en lugar del Isser subyacente.Si el titular del token de capital de empaque reserva algún derecho continuo del emisor sujeto depende de cualquier contrato u obligación firmado o acordado entre el emisor de tokens y el titular del token.

¿Cuándo se puede negociar GLXY tokenizado en una aplicación Defi?

Creemos que esta es la primera vez que una empresa que cotiza en Estados Unidos ha permitido que sus acciones existan en la cadena pública en forma de tokens.Este logro es gracias a los grandes esfuerzos técnicos y regulatorios de Galaxy y Superstate, pero es solo el primer paso.

Aunque actualmente los usuarios superstados pueden intercambiar GLXY en la cadena a través de un enfoque entre pares, aún no hemos implementado el comercio de GLXY en aplicaciones Defi como los fabricantes de mercados automáticos AMMS.Así como Galaxy puede rastrear y limitar la transferencia de GLXY en la cadena a los usuarios superstate, Galaxy también puede bloquear o controlar con qué AMM puede interactuar estos tokens.

Esperamos que una vez que el mecanismo regulatorio sea lo suficientemente claro, permitiremos que nuestros tokens sean depositados y retirados en el grupo AMM.Dado que estas son acciones reales de acciones comunes de la Clase A de Galaxy, existen consideraciones regulatorias prácticas.

¿Están los accionistas en cadena de Glxy tokenizados sujetos a restricciones máximas de valor extraíble (MEV)?

Dado que el contrato de token de Galaxy requiere que todas las direcciones estén en la «Lista de permitir» que mantenga nuestra participación en la cadena, terceros desconocidos, incluidos los robots MEV, no pueden interactuar con el token.Por lo tanto, nuestra participación en la cadena no se verá afectada por transacciones preventivas, reventas, ataques de sándwiches u otros ataques MEV realizados por terceros desconocidos a menos que trabajen con la auditoría KYC de Superstate y pase el Superstate.

¿Puede mi corredor ayudarme a interactuar con las existencias de Glxy tokenizadas?

Galaxy no restringe a ninguna parte de unirse a Superstate para comprar, vender, retener o transferir sus acciones tokenizadas a menos que la parte no pueda aprobar con éxito el proceso de verificación de identidad del Superstate (como se describió anteriormente).Al igual que cualquier entidad, los intermediarios del mercado (incluidos los distribuidores de corretaje) también pueden unirse a Superstate.Sin embargo, dada la guía regulatoria limitada, no nos está claro qué distribuidores registrados de corredores o asesores financieros tienen actividades extensas que involucran tokens (ya sean valores o sin seguridad), por lo que puede no haber ninguna institución que pueda proporcionar servicios relacionados con valores en la cadena en este momento.

En ausencia de concesionarios de corretaje, el mercado de valores en cadena será principalmente custodializado por los inversores y, en última instancia, permitirá la interacción directa con el acuerdo comercial descentralizado sin la necesidad de intermediarios.Estamos trabajando con la SEC de los Estados Unidos para promover la mejora de las leyes de valores actuales para que los intermediarios existentes puedan interactuar con las cadenas públicas, pero no está claro cuándo será posible.

¿Qué pasa si hay un problema con mi token?¿A quién debo contactar?

Los titulares de Glxy tokenizado pueden contactar a Superstate en cualquier momento.Dado que todos los titulares deben crear una cuenta en Superstate durante el proceso de registro, los accionistas en cadena simplemente necesitan iniciar sesión en su cuenta superestada y comunicarse con nuestro agente de transferencia digital.Si por alguna razón no es posible ningún contacto, los accionistas en la cadena pueden comunicarse con inversor.relations@galaxy.com en cualquier momento, al igual que otros accionistas de Galaxy.