Source: Gryphsis Academy

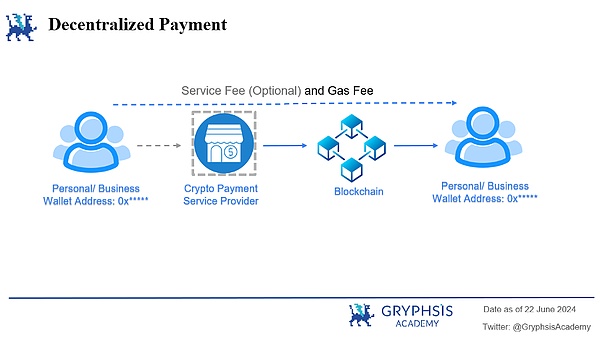

Le paiement est un scénario clé de l’écosystème de crypto-monnaie.Une nouvelle crypto-monnaie ajoute généralement de la valeur en raison de son objectif de paiement réel, et les paiements sont devenus un pont important pour connecter les mondes Web2 et Web3.

Dans le secteur des paiements Web3, certaines personnes ont fortuné en fournissant des canaux de paiement, tandis que d’autres se concentrent sur la création de technologies de portefeuille plus sûres.Alors, comment les fonds sont-ils transférés exactement dans le monde Web3?Cet article vous emmènera dans la compréhension approfondie de divers scénarios et projets commerciaux dans l’industrie du paiement Web3.

1. Disposition de l’industrie des paiements traditionnels Web3

En août de l’année dernière, Paypal a annoncé le lancement de la stablecoin à un dollar américain « PayPal USD » pour les transferts, les paiements et autres entreprises; Quelques semaines.Au cours des deux dernières années, les géants traditionnels des paiements sont entrés dans l’industrie du paiement Web3 avec un profil élevé.

1.1 Quel est le processus de paiement traditionnel

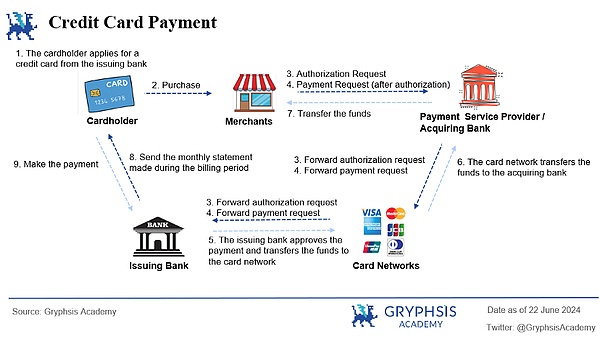

Avant de découvrir les raisons, apprenons ce qu’est le paiement.L’essence du paiement est le flux et le transfert de fonds.Dans l’industrie des paiements traditionnels, les utilisateurs complètent le flux de fonds par le biais de paiements en espèces, de paiements de transfert de cartes / bancaires et de paiements tiers.L’achèvement d’un paiement transfrontalier nécessite généralement le soutien de plusieurs participants.

-

Propriétaire de la carte (utilisateur / acheteur): L’utilisateur sélectionne les biens / services chez le marchand et initie le paiement.

-

Marchand: Les commerçants doivent accéder à la passerelle de paiement du fournisseur de services de paiement et recevoir et traiter les paiements via la passerelle de paiement intégrée.

-

Fournisseur de services de paiement: Fournir des services de passerelle de paiement et de traitement des paiements.Les informations de paiement saisies par l’utilisateur envoient une demande de paiement via la passerelle de paiement.Certains fournisseurs de services de paiement fournissent également des services d’acquisition.

-

Agence d’acquisition: Une banque ou une institution financière qui coopère avec les commerçants.L’agence acquéreuse reçoit des demandes de paiement et les transmet à l’organisation des cartes, et est également responsable de la gestion de la compensation et du règlement après l’autorisation des transactions.

-

Organisation de cartes (comme MasterCard, Visa): Un réseau mondial qui traite les transactions par carte de paiement.L’organisation des cartes reçoit des demandes de paiement de l’agence acquéreuse, envoie une demande d’autorisation à la banque émettrice et transmet la réponse d’autorisation à l’agence de facturation pour s’assurer que la demande de transaction est approuvée par la banque émettrice.

-

Banque d’émission de carte:La banque émettrice reçoit l’autorisation et les demandes de l’organisation des cartes, vérifie d’abord l’identité et l’état du compte de l’utilisateur, autorise ou refuse la transaction et alloue les fonds après le succès de l’autorisation.

-

Règlement:La dernière étape du processus de paiement consiste à transférer des fonds du compte d’utilisateur vers le compte marchand.Le règlement est généralement coordonné par l’agence acquéreuse et la banque émettrice, et le transfert réel de fonds peut être effectué via le réseau de compensation interbancaire.

Le processus de paiement ci-dessus montre l’autorité claire et la maturité élevée des paiements transfrontaliers traditionnels, une acceptation élevée, une sécurité relative et les avantages des transactions à grande échelle.Cependant, les paiements transfrontaliers traditionnels ont également certaines limites:

-

Temps de traitement des paiements long: Étant donné que plusieurs participants sont impliqués, les paiements transfrontaliers traités par le biais des organisations de cartes internationales prennent généralement au moins T + 1 jours pour terminer, c’est-à-dire au moins T + 1 jours pour atteindre le compte marchand, et la livraison est faiblement immédiat

-

Structure des frais à plusieurs niveaux: Étant donné qu’une transaction implique de nombreuses parties pertinentes, il existe une structure de frais à plusieurs niveaux.Par exemple, une agence de recouvrement de paiement de cartes de crédit, une banque et une organisation de cartes factureront des frais différents.

-

Tracabilité limitée et traçabilité chronophage: si une carte bancaire est volée, il faut généralement plusieurs jours ouvrables pour tracer la source et interroger la transaction.

-

Dépendance à l’égard des banques traditionnelles: lent développement de la technologie, le système bancaire traditionnel sous-performe dans le traitement de la demande de paiement émergente

-

Ce sont ces limites qui stimulent l’innovation technologique et nous conduisent dans une nouvelle ère de liens de paiement Web3.

1.2 Pourquoi les industries traditionnelles planifieront-elles le Web 3 Paiement

Aujourd’hui, lorsque les paiements traditionnels se développent relativement bien, pourquoi les géants commencent-ils progressivement à se concentrer sur web3?

1.2.1 Un bénéfice considérable de l’industrie

Le bénéfice net de MasterCard en 2023 était de 11,2 milliards de dollars (environ 33 400 personnes), tandis que Tether, qui a émis la stablecoin USDT, l’industrie de la cryptographie, avait un bénéfice net de 6,2 milliards de dollars en 2023, et la société n’avait qu’environ 100 employés de l’année dernière.En revanche, la richesse par habitant créée par les employés est beaucoup plus élevée que celle des paiements traditionnels, et les rendements sont les mêmes.

1.2.2 Concurrence féroce dans les services de paiement traditionnels et les frais d’exploitation élevés stimulent la découverte de nouvelles entreprises

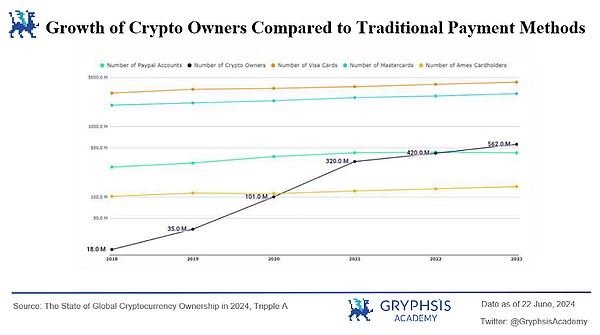

Nous pouvons voir du graphique que de 2018 à 2023, le TCAC de la propriété des crypto-monnaies a atteint 99%, dépassant de loin le taux de croissance des méthodes de paiement traditionnelles de 8%.Au cours de la même période, le taux de croissance de la propriété des crypto-monnaies a dépassé celui de plusieurs géants des paiements américains.

En 2022, face à une concurrence féroce de l’industrie et à des coûts d’exploitation relativement élevés (les coûts d’exploitation représentaient 70,8% du bénéfice brut en 2022), PayPal a également commencé à se concentrer sur son activité de crypto-monnaie.L’importance de l’activité de crypto-monnaie dans les revenus globaux de Paypal augmente progressivement.

En un an, les dépenses d’exploitation liées à la crypto-monnaie sont passées de 800 millions de dollars à 1,2 milliard de dollars, une augmentation de 50% et le bénéfice net lié à la crypto-monnaie est passé de 700 millions de dollars à 1,1 milliard de dollars, soit une augmentation de 57%.L’augmentation des dépenses d’exploitation des nouvelles entreprises liées aux crypto-monnaies reflète l’investissement continu de PayPal dans ce domaine et sa confiance, y compris les améliorations technologiques, les mesures de sécurité et l’expansion du marché.

Sa croissance significative des bénéfices net montre non seulement la rentabilité des crypto-monnaies, mais prouve également la stratégie opérationnelle efficace de PayPal sur le marché des crypto-monnaies et son optimiste quant au potentiel de croissance futur des crypto-monnaies.Par conséquent, PayPal a la motivation de continuer à explorer de nouvelles opportunités de l’industrie.

1.2.3 La conformité BTC de moitié et BTC ETF apportent plus de reconnaissance et de besoins de paiement à l’industrie cryptographique

La conformité de la btc et la conformité aux ETF de BTC apporte plus de reconnaissance et de besoins de paiement à l’industrie cryptographique.L’événement Bitcoin Rishing a attiré l’attention du marché généralisé en réduisant la vitesse de la génération de nouvelles bitcoins, augmentant ses attentes de rareté et de croissance de la valeur.Le lancement de fonds négociés en bitcoin offre aux investisseurs traditionnels des canaux d’investissement à faible seuil et à un niveau d’investissement, renforçant la confiance du marché.La mise en œuvre attendue de fonds négociés en échange d’Ethereum a suscité un intérêt davantage pour l’écosystème Ethereum et les applications innovantes.Ensemble, ces facteurs poussent davantage de personnes à comprendre et à participer aux paiements Web3.

En outre, l’augmentation de la demande de dépôt et de retrait a également entraîné la demande de services de conversion entre la monnaie fiduciaire et la crypto-monnaie (le dépôt et le retrait est la conversion entre la monnaie fiduciaire et la crypto-monnaie).Les moyens de fournir ces services comprennent les échanges centralisés, les institutions indépendantes de dépôt et de retrait, les distributeurs automatiques de billets de crypto-monnaie et les machines POS qui soutiennent les paiements de crypto-monnaie.Grâce à ces canaux, les utilisateurs peuvent facilement se convertir entre la monnaie fiduciaire et la crypto-monnaie, favorisant ainsi l’utilisation et la popularisation généralisées des crypto-monnaies.

1.2.4 Avantages de paiement basés sur la blockchain et la demande de diversité des paiements

Microsoft a commencé à accepter Bitcoin en tant que paiement pour sa boutique Xbox en ligne en 2014; Soutenir les paiements Bitcoin.Les principaux paiements de crypto-monnaie dans différentes industries montrent que les paiements Web3 apportent plus de possibilités.

-

Réduire le risque de taux de change

Le commerce électronique transfrontalier implique souvent des transactions entre plusieurs devises, qui présentent certains risques de fluctuations de taux de change.Les achats utilisant des crypto-monnaies peuvent réduire ce risque, car les crypto-monnaies n’impliquent pas les pertes d’échange de l’échange de change entre différentes devises.

-

Réduire les coûts de transaction

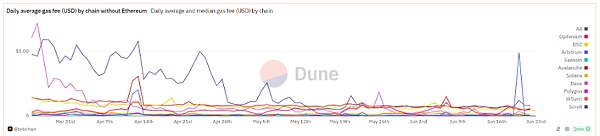

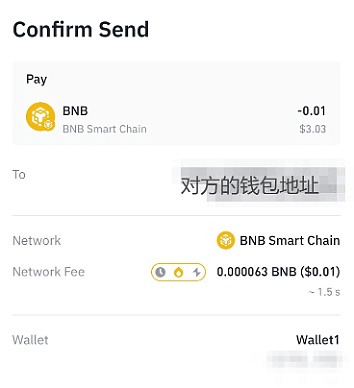

Les paiements transfrontaliers traditionnels s’accompagnent généralement de frais de transaction élevés et de couches d’intervention institutionnelle.En revanche, les frais de traitement des transactions de crypto-monnaie sont généralement moins chers car ils économisent les liens intermédiaires entre les banques ou d’autres institutions financières.Si la transaction est obtenue par le biais des fournisseurs de services de paiement (tels que Coinbase, BitPay), il y a des frais de traitement.Par rapport aux couches d’augmentation des institutions de paiement traditionnelles, cela signifie que le commerce électronique transfrontalier avec de gros volumes de transaction peut réduire efficacement les frais de manutention.Par exemple, les paiements transfrontaliers utilisant des méthodes traditionnels peuvent entraîner des frais de traitement de 3 à 5%, tandis que les paiements par crypto-monnaie peuvent être réduits à moins de 1%.Étant donné que les frais de transaction du réseau principal Ethernet sont relativement chers, il a également inspiré davantage de chaînes publiques pour obtenir des frais de réseau moins chers grâce à l’innovation technologique.Comme le montre la figure ci-dessous, puisque les frais de réseau de la transaction n’ont rien à voir avec le montant et sont liés au degré de congestion du réseau, pour certains paiements de chaîne transfrontaliers à grande échelle, il n’y a que des frais de gestion de moins que 0,5 USD, ce qui réduit considérablement le paiement des frais de traitement.

Source: dune @bnbchain

-

Renforcer la sécurité des paiements

Les caractéristiques du grand livre décentralisées et distribuées de la technologie de la blockchain rendent chaque transaction ouverte et transparente et immuable une fois enregistrée.Cela réduit la possibilité de fraude et de piratage.En raison de la transparence de la blockchain, les commerçants et les consommateurs ont augmenté leur confiance dans les transactions.Les consommateurs savent que leurs informations de paiement sont sécurisées, tandis que les commerçants réduisent la probabilité de fraude et de refus.

-

Ouvrez le marché mondial

Le paiement en crypto-monnaie n’est pas limité par le système bancaire international, et les transactions peuvent être effectuées rapidement;Pour de nombreux pays et régions, les consommateurs peuvent ne pas être en mesure d’utiliser des méthodes de paiement traditionnelles à partir de plateformes de commerce électronique transfrontalières, mais elles peuvent être remplacées par une crypto-monnaie.

1.2.5 Besoins d’évasion fiscale

Qu’il s’agisse d’une industrie de la crypto-monnaie, les entreprises et les investisseurs individuels seront attirés par les avantages fiscaux.Par exemple, le Portugal n’impose pas les gains de crypto-monnaie individuels; Devenez un centre important pour les actifs numériques et les technologies innovantes.

Et, depuis 2019, le gouvernement des Bermudes a annoncé qu’il était acceptable de payer des impôts, des services publics et d’autres services administratifs sous la forme de l’USDC.De plus, sur la base d’un système de réseau décentralisé, les transactions Web3 elles-mêmes contournent de nombreuses institutions et banques centralisées, en évitant les processus fiscaux réguliers.Par conséquent, certaines sociétés d’actifs numériques seront également attribuées sous forme de stablescoins.

1.2.6 La demande de fonds à couvrir en raison de l’amortissement de la monnaie locale

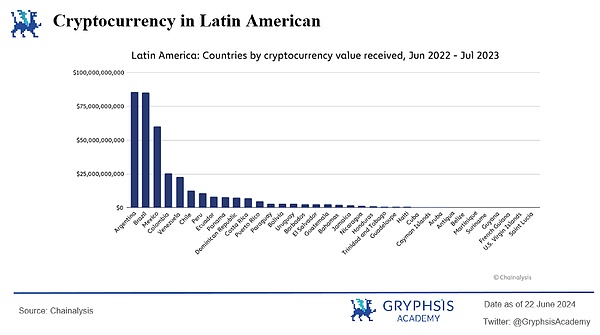

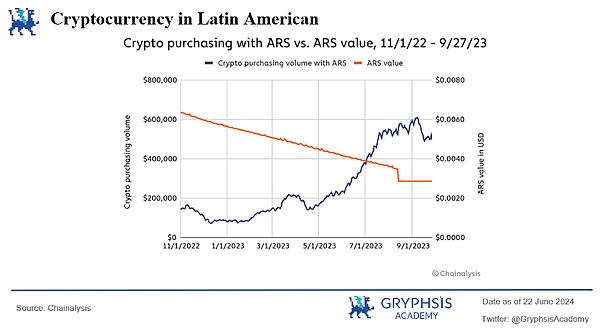

L’Argentine est confrontée à des difficultés économiques depuis des décennies, et la nature cyclique de la dépréciation de la monnaie extrême a endommagé la capacité d’épargne des résidents et rendu les activités financières quotidiennes difficiles.En 2023, le taux d’inflation de l’Argentine a atteint 211,4%, et selon les données de chaîne analyse, l’Argentine compte environ 10,9%, avec environ 5 millions de personnes (la population totale de 45,8 millions) utilisant la crypto-monnaie pour payer la vie quotidienne.

Pour empêcher le peso de se déprécier, les Argentins l’échangent immédiatement contre l’USDT ou l’USDC après avoir obtenu leur salaire dénommé en peso, et tout le monde connaît le taux de change entre le dollar américain et le peso.De même, Türkiye est également l’un des endroits où les crypto-monnaies se développent rapidement.Par conséquent, lorsqu’il y a un besoin d’amortissement, où les crypto-monnaies deviennent une « monnaie dure », il est plus facile de lancer des services de paiement liés aux crypto-monnaies.

1.2.7 façons de réaliser les besoins politiques

Pour les États-Unis, les crypto-monnaies sont un outil puissant pour solliciter les élections.Lors de cette élection américaine, Trump a promu une attitude de haut niveau envers les crypto-monnaies et critiqué l’attitude hostile de l’administration Biden envers les crypto-monnaies.Trump a encouragé ses partisans à faire des dons de crypto-monnaie par le commerce de Coinbase, et certaines des pièces de mèmes de Trump-Concept étaient autrefois populaires.

Pour le Venezuela, la crypto-monnaie est une arme contre la dictature.Pendant la pandémie Covid-19 en 2020, le gouvernement intérimaire dirigé par Guaido a décidé d’utiliser la crypto-monnaie pour fournir une assistance directe aux médecins et aux infirmières du pays.La raison en est que la corruption du régime de Maduro et son contrôle sur les banques rendent difficile la fourniture d’une aide internationale de manière normale.Le programme a directement aidé 65 000 médecins et infirmières, à l’époque, le salaire moyen des médecins était de 5 $ par mois.Le paiement de la crypto-monnaie pour obtenir de l’aide peut gagner 100 $ par personne.En conséquence, le mode de paiement cryptographique décentralisé soutient efficacement le mouvement démocratique local.

2. Qu’est-ce que le paiement Web 3

Le paiement Web3 est basé sur la technologie de la blockchain.Ce chemin de mise en œuvre résout des problèmes tels qu’une faible transparence, une longue période d’arrivée des transactions et un coût élevé des institutions à plusieurs niveaux dans les paiements traditionnels.

2.1 Taille du marché

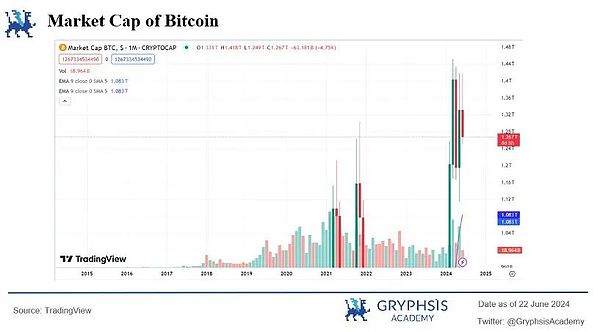

Avec l’adoption des ETF de la BTC, la réduction de moitié de la BTC et la mise en œuvre des ETH ETH, de plus en plus de pays incluent les paiements de crypto-monnaie dans la portée réglementaire, et des fonds plus personnels et institutionnels affluent sur le marché de la cryptographie.À 6,23, la taille du marché BTC a atteint 1,27 $ T, tandis qu’Ethereum a atteint 15,2 $ B.

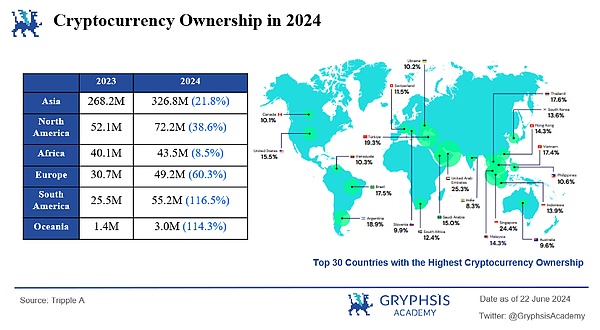

Selon un rapport Tripple A, la pénétration mondiale des crypto-monnaies était de 6,9% en 2024, avec environ 560 millions de personnes possédant des crypto-monnaies dans le monde, soit une augmentation de 33% par rapport aux 420 millions de personnes de l’année dernière.Parmi eux, l’Asie est le continent avec le plus grand nombre de crypto-monnaies, l’Amérique du Sud et l’Océanie sont les zones à la croissance la plus rapide (116,5%), et le taux de pénétration de la population de Dubaï représente 25,3%, ce qui en fait le pays avec la proportion la plus élevée de crypto-monnaies. Les avantages des zones financières locales, des exonérations d’impôt sur l’impôt sur le revenu des particuliers et les gains en capital, cela explique également pourquoi Dubaï est devenu le siège de nombreuses échanges et sociétés de crypto au cours des deux dernières années.

Par conséquent, que ce soit la région avec la part de la population la plus élevée ou la région avec la croissance de la part de la population la plus rapide, il s’agit essentiellement d’une politique assouplie et de la nécessité de transactions réelles, ce qui donnera aux paiements des crypto une bonne occasion d’explorer et de se développer.

-

depuisPerspective de l’entrepriseEn le regardant, dès le champ traditionnel, les marques bien connues de l’économie réelle telles que Starbucks, Coca-Cola, Tesla et Amazon ont adopté les crypto-monnaies, et le taux d’adoption du marché et la familiarité des consommateurs des crypto-monnaies dans les marchés traditionnels ont progressivement augmenté .Cette année, des entreprises plus traditionnelles ont commencé à accepter les crypto-monnaies et à étendre leurs méthodes de paiement.Ferrari s’est maintenant associé à Bitpay pour accepter les paiements de Bitcoin, Ethereum et USDC aux États-Unis, et prévoit d’étendre cette option en Europe et ailleurs au début de 2024.À Singapour, les utilisateurs de Grab peuvent désormais commander des lecteurs et emporter dans leur vie quotidienne en utilisant Bitcoin, Ethereum, Singapore Dollar Stablecoins, USDC et USDT.Par conséquent, lorsque les géants de l’industrie sur la face B commencent à adopter le paiement de la cryptographie, ce n’est pas seulement une reconnaissance de l’industrie cryptographique elle-même, mais aussi une porte de paiement de crypto-monnaie pour les utilisateurs côté C avec l’approbation du crédit des sociétés B côté B eux-mêmes.

-

depuisPerspective utilisateurEn 2021, Binance, le plus grand échange de crypto-monnaie du monde, ne comptait que 3 millions d’utilisateurs enregistrés.Cependant, d’ici juin 2024, les utilisateurs enregistrés de Binance avaient augmenté à 200 millions, le volume de négociation quotidien atteignant 189 milliards de dollars.Cette augmentation significative prouve que de plus en plus de gens rejoignent les rangs de l’utilisation de la crypto-monnaie, et les paiements de crypto deviennent progressivement un vaste océan bleu.

-

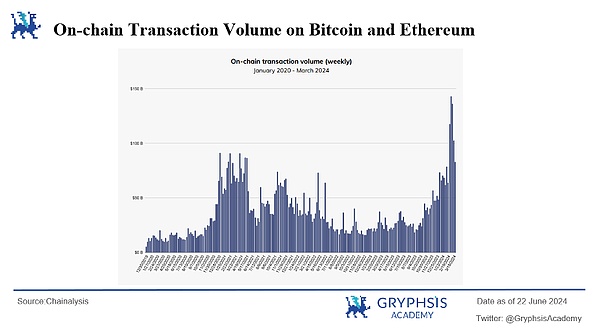

depuisDonnées sur la chaîneDe janvier 2020 à mars 2024, le volume des transactions en chaîne et l’activité de transaction ont continué de croître.Poussés par une série d’événements positifs, ces indicateurs ont battu à plusieurs reprises des sommets record et sont sur le point de franchir la barre des 150 milliards de dollars.

Dans le domaine Web3, de nombreuses parties et échanges de projet ont vu la tendance à la hausse de l’industrie et d’énormes opportunités de paiements cryptographiques et ont accéléré la demande de licences de paiement dans diverses régions, élargi l’entreprise d’émission de cartes et d’autres entreprises qui relient les paiements Web3 avec les paiements avec WEB3 avec L’économie réelle et accéléré la construction des paramètres d’échange et de portefeuille en chaîne.

Récemment, Coinbase a annoncé le lancement d’une plate-forme de portefeuille auto-CUTOCIAL, qui intègre des fonctions telles que la gestion des actifs et de l’identité, l’achat, l’envoi, l’échange, la NFT et l’historique des transactions, offrant à ses utilisateurs un chemin de transaction plus pratique sur la chaîne.Cela fournit non seulement plus de commodité à la base d’utilisateurs de Coinbase, mais devient également une partie importante des activités estivales d’Onchain, favorisant davantage le développement des paiements Web3.

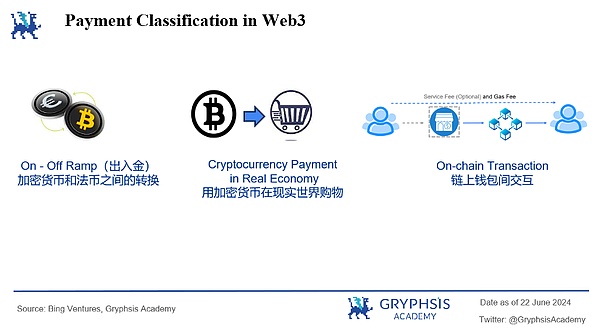

3. Catégorie de scénarios de paiement Web 3

3.1 Catégorie 1: entrée et sortie

3.1.1 Dépôt

définition:

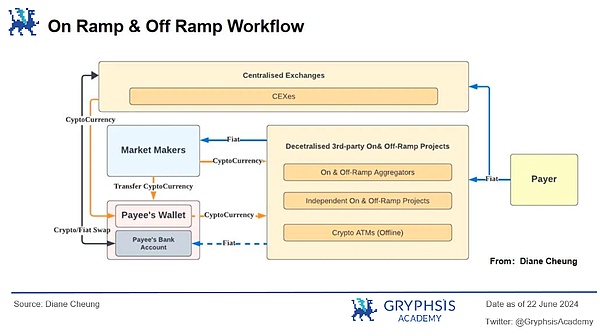

Il se réfère au processus de conversion des monnaies fiduciaires (comme le dollar américain, l’euro, etc.) en crypto-monnaies.Ce processus équivaut à entrer dans l’entrée de l’économie de la crypto-monnaie.Le payeur transfère à la monnaie fiduciaire par le biais d’un échange centralisé ou d’une plate-forme de dépôt et de retrait tiers. Le fabricant de marchés échange des crypto-monnaies par le biais du marché et après avoir reçu la monnaie fiduciaire, le fabricant de marchés transférera la crypto-monnaie équivalente au portefeuille en chaîne du payeur.

Les fabricants de marché sont généralement des banques conviviales (comme Silvergate Bank, la Silicon Valley Bank et la banque de signature qui se sont déjà effondrées). assume le rôle du fournisseur de liquidité.

Comment déposer:

-

Échange centralisé: Les utilisateurs peuvent créer un compte après avoir terminé KYC sur un échange centralisé et acheter des crypto-monnaies en monnaie fiduciaire via des comptes bancaires, des cartes de crédit ou des portefeuilles.

-

Plate-forme entre pairs: Ces plateformes connectent directement les acheteurs et les vendeurs pour réaliser l’échange de monnaies fiduciaires et de crypto-monnaies.La transaction est généralement maintenue par un tiers jusqu’à ce que l’acheteur et le vendeur terminent l’opération convenue par les deux parties.

-

Counter OTC: Les compteurs en vente libre peuvent faciliter les transactions directes entre les acheteurs et les vendeurs en crypto-monnaie à grande échelle.Ceci est généralement utilisé par les investisseurs institutionnels ou les particuliers de valeur nette élevée

-

Portefeuille de crypto-monnaie décentralisé: Le type de portefeuille de crypto-monnaie le plus courant est un portefeuille auto-nous.

Dépôtset sujet:

Échanges centralisés, plateformes de dépôt et de retrait décentralisées tierces, banques, fournisseurs de liquidités (banques conviviales, institutions émettrices de stablecoin, fournisseurs de services de paiement)

Structure de charge:

-

Frais de canal de paiement: par exemple, les frais facturés par les agences émettrices par carte de crédit, PayPal, Apple Pay, etc.

-

Les frais de taux de change pour la monnaie fiduciaire contre les crypto-monnaies: USD et USDT ne sont généralement pas 1 (généralement, l’échange de intermédiaires fera la différence)

-

Frais Internet (des frais de gaz sont nécessaires pour passer d’un portefeuille auto-hébergé à une autre adresse de portefeuille)

3.1.2 Retrait

définition:

Contrairement au dépôt, le retrait fait référence au processus de conversion des crypto-monnaies en monnaie fiduciaire.Les utilisateurs peuvent vendre leurs avoirs, les échanger dans des devises traditionnels et les retirer sur leur compte bancaire ou d’autres méthodes de paiement.Ce processus équivaut à la sortie de l’exportation de l’économie de la crypto-monnaie.

Les sujets impliqués dans le retrait:

Échanges centralisés, plates-formes de dépôt et de retrait tierces, banques / fournisseurs de cartes, fournisseurs de liquidités (banques conviviales, institutions émettrices de stablecoin, fournisseurs de services de paiement)

Comment retirer de l’argent:

-

Échanges centralisés, plates-formes peer-to-peer, OTC, portefeuilles cryptographiques

-

Cartes de débit chiffrées (carte virtuelle, carte physique): les cartes de débit associées aux portefeuilles ou plates-formes de crypto-monnaie peuvent convertir les crypto-monnaies en monnaies fiduciaires et être utilisées pour une consommation normale.

Structure des coûts:

-

Frais de transaction: lors du retrait des fonds, le fournisseur de services (échange ou plate-forme de dépôt et de retrait tiers) peut facturer certains frais de transaction.

-

Frais de taux de change pour les crypto-monnaies contre les monnaies fiduciaires: si le retrait implique une conversion de devises (comme la conversion des dollars américains en euros), des pertes de change peuvent se produire

-

Frais de manutention des banques: les fonds de réception des banques peuvent facturer des frais de traitement pour les fonds déposés.

3.2 Catégorie 2: Utilisez la crypto-monnaie pour acheter des biens ou des services dans l’économie réelle (paiement de la carte indépendante, plateforme de paiement tiers)

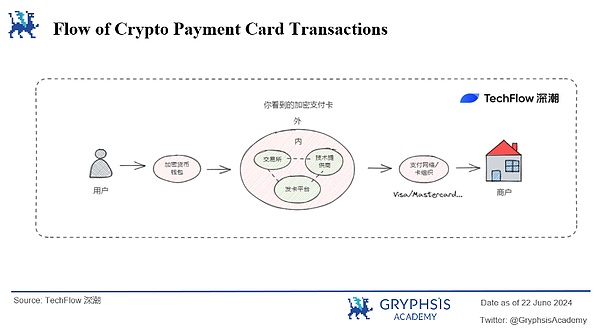

3.2.1 Paiement de carte indépendante (carte virtuelle / carte physique)

Les concessionnaires de cartes de paiement traditionnels ou les concessionnaires de cartes de paiement indigènes Web3 soutiennent la consommation de crypto-monnaies dans l’économie réelle, voici4 sujets, Aidez les fournisseurs de services techniques des émetteurs de cartes, émetteurs (concessionnaires de cartes traditionnels, émetteurs de cartes natifs Web3) et organisations de cartes.

Dans l’environnement du marché actuel, la plupart des plus populaires sontCarte de débit prépayée cryptée: Il n’est pas nécessaire de lier un compte bancaire existant, il vous suffit de convertir la crypto-monnaie en monnaie fiduciaire et de la recharger à l’avance à l’avance.

Sujet 1: Carte virtuelle / Proviseur de service technique de carte physique

La délivrance des cartes de crédit et de débit est les brevets des banques dans le monde Web2, et l’entreprise a un seuil technique et de qualification élevé; mais ce n’est pas le cas dans la piste de carte de paiement cryptographique.

Les prestataires de services de technologie émettrices de carte fournissent des solutions «émission en tant que service».Lorsqu’un utilisateur voit une carte cryptée avec un certain logo Visa, derrière elle est en fait le modèle de coopération entre l’émetteur et le fournisseur de technologie.L’API des fournisseurs de technologies émettrices par carte s’est intégrée à des réseaux de paiement tels que Visa et MasterCard, et a également établi des relations coopératives avec des secteurs en amont et en aval tels que les banques émettrices par carte pour fournir aux utilisateurs des services d’autorisation de transaction en temps réel et de conversion de fonds.

L’émetteur de la carte n’a besoin que d’émettre et de gérer les cartes de crédit / débit chiffrées en appelant l’API ou la solution SAAS du fournisseur de technologie sous la supervision ou la licence de la conformité.

* Les fournisseurs de technologie doivent souvent détenir des licences dans plusieurs régions, en fournissant des services, notamment:Technologie de sécurité nécessaire, systèmes de traitement des paiements et interfaces utilisateur pour prendre en charge l’émission de cartes cryptographiques, la conversion et le paiement des devises, la surveillance des transactions et le contrôle des risques, etc.

Sujet 2: Dealer de carte de paiement traditionnel

Visa s’est associé au fournisseur d’infrastructure Web3 Transak pour lancer des retraits et des paiements de crypto-monnaie via Visa Direct Solutions.Les utilisateurs peuvent retirer les crypto-monnaies directement des portefeuilles tels que Metamask aux cartes de débit visa et convertir les crypto-monnaies en monnaies fiduciaires, et payer à 130 millions de marchands qui acceptent le visa.Par conséquent, l’avantage absolu des concessionnaires de cartes de paiement traditionnels dans la fabrication de cartes de paiement de crypto-monnaie est les licences de paiement accumulées dans l’histoire, l’approbation du crédit de marque, les entrées des utilisateurs et marchand à grande échelle et la force financière absolue.

Objet 3: revendeur de carte de paiement web3

OneKey et Dupay, qui font des portefeuilles matériels, ont lancé des cartes virtuelles et physiques l’année dernière, offrant aux utilisateurs du continent la possibilité d’acheter un chatpt Openai. limites et normes de frais de gestion.En plus des concessionnaires de cartes de paiement natifs de Web3, les principaux échanges ont également lancé des modèles commerciaux qui gagnent des frais de manutention et des frais d’ouverture des cartes en fonction de leurs propres formulaires commerciaux.

Par exemple, la consommation de carte de paiement cryptographique de Binance peut recevoir un certain cashback BNB, similaire à la « remise en argent » en réalité, la carte de paiement crypto de Crypto.com peut obtenir des frais de carte gratuits en promettant différentes quantités de jetons de plate-forme. droits.Sur la base de son propre trafic utilisateur et de son approbation de la marque, ainsi que du scénario de consommation naturelle de retirer des fonds après les transactions, l’échange essaie d’étendre davantage de scénarios de paiement C.

Cette logique métier est que l’échange lui-même a un scénario de paiement pour le retrait post-transaction et, par rapport aux fournisseurs de cartes de paiement traditionnels, les utilisateurs de l’échange ont des coûts éducatifs inférieurs lors de l’utilisation de cartes de paiement cryptées dans le point de vue de l’utilisation, l’application d’échange de l’utilisateur emprunte la La matrice du produit de transaction d’origine vous permet d’interagir directement avec la carte, améliorant considérablement l’expérience utilisateur de passage à différentes plates-formes telles que le transfert et la recharge.

Sujet 4: Organisation des cartes

Visa et MasterCard autorisent le réseau aux fournisseurs de services techniques pour obtenir plus de bénéfices en coopérant avec les fournisseurs de services techniques.Plus les transactions de carte de paiement crypto et les transactions à l’étranger, plus elles reçoivent des frais de traitement, plus le montant est élevé, et plus les revenus sont élevés; pour les approuver.

évaluer:

Bien que les rôles de la chaîne d’affaires émettrice de la carte soient différents, chaque participant a sa propre logique et ses avantages à faire l’activité émettrice de la carte.Par exemple, l’entreprise que le fournisseur de services de technologie de carte virtuelle / carte physique est SaaS. C’est le public très large et il peut non seulement fournir des services à l’émetteur de la carte Web3 natif, mais également l’étendre à une autre portée commerciale de paiement avec la conformité et les avantages techniques; Ou les frais de paiement des cartes peuvent facilement atteindre les communautés WEB3 natives et ont des coûts d’acquisition de clients inférieurs pour les utilisateurs ayant des habitudes d’utilisation des crypto-monnaies; Les utilisateurs de paiement de la carte virtuelle, la reconnaissance des utilisateurs non cryptés et obtiennent les frais d’autorisation de latérus B des fournisseurs de services de paiement.

3.2.2 Plateforme de paiement tiers

Les plates-formes de paiement tierces liées à la tradition / web3 étendent les services de dépôt et de paiement cryptographique pour réaliser l’utilisation et la consommation de crypto-monnaies dans l’économie réelle.Les deux plates-formes suivantes ont leurs propres avantages d’utilisation: Revolut App prend en charge les échanges de monnaie Fiat, le paiement des cartes, etc. Dans les paiements traditionnels. qui est également naturel.

Revolut:La société fintech et la nouvelle banque mondiale ont été créées au Royaume-Uni en 2015. Elle fournit des services tels que les transferts et les paiements, et compte plus de 40 millions d’utilisateurs dans le monde.La société a lancé Revolut Ramp en mars 2024, un service qui permet aux utilisateurs de Revolut d’acheter des crypto-monnaies dans leurs propres portefeuilles et de faire du commerce entre la plate-forme et les comptes de Revolut sans payer de paiements supplémentaires en travaillant avec les frais de développement du développeur Metamask peut être restreint.Dans le même temps, l’application de paiement traditionnelle relie la carte Revolut au compte de crypto-monnaie de l’utilisateur.

Binance Pay:Les plateformes d’achat peuvent choisir une variété de crypto-monnaies pour acheter des cartes-cadeaux pour différentes marques et jeux de vente au détail (allant de dizaines à des centaines) selon leurs préférences, dépensant ainsi dans l’économie réelle.Par exemple Coinbee:

Source: @Coinbee

3.3 La troisième catégorie: scénarios de paiement pour le paiement natif de la blockchain (scénarios de paiement en chaîne)

Le paiement en chaîne est également basé sur les besoins d’un scénario de paiement dans le monde Web3, et est généralement une exigence de paiement dérivée lors de la participation aux activités et transactions de la partie du projet.

-

Paiement et transfert: WEB3 Wallet (Binance Web3 Wallet comme exemple) fournit des fonctions de paiement et de transfert entre pairs. / Frais de gaz) Le coût peut être reçu en quelques minutes.Les utilisateurs peuvent facilement transférer des actifs rapidement et à faible coût dans le monde.

Source: @binance

-

Defi / NFT: Les utilisateurs peuvent interagir avec l’application Defi via le portefeuille Web3 pour effectuer des dépôts et des prêts, des emprunts, l’exploitation de liquidité et d’autres opérations de crypto-monnaies.Les utilisateurs achètent et échangent également des actifs numériques tels que les NFT.

-

Dex: WEB3 Wallet aide les utilisateurs à échanger des crypto-monnaies sur DEX.

-

Interaction transversale: Les portefeuilles multi-chaînes prennent en charge les utilisateurs pour transférer des actifs entre différentes blockchains et réaliser l’interopérabilité de différents écosystèmes de blockchain.

-

Gamefi: Dans GameFi, les portefeuilles Web3 peuvent être utilisés pour acheter des produits virtuels, des terres ou d’autres actifs virtuels en jeu.

-

Réseautage social et création de contenu: WEB3 Wallet aide les utilisateurs à créer et à monétiser le contenu sur des plateformes sociales décentralisées, ainsi que pour recevoir des récompenses et des paiements.

4. Projets liés aux paiements

4.1 Projet 1: Projet de stablecoin Paypal Pyusd

En août 2023, Paypal a lancé son premier stablecoin, Pyusd, l’émetteur étant Paxos, qui fournit régulièrement la preuve des actifs de réserve.Le Pyusd stablecoin est émis sur Ethereum (actuellement disponible sur Solana).Pyusd maintient une valeur 1: 1 avec le dollar américain et peut être échangée via l’écosystème PayPal.Le Pyusd stablecoin est alimenté par des dépôts en dollars américains, des bons du Trésor américain à court terme et des équivalents de trésorerie similaires pour assurer sa stabilité sans être affecté par les fluctuations d’autres crypto-monnaies.

Utilisez des scénarios:Il est principalement utilisé pour les jeux, les envois de fonds et en tant que support de paiement dans les plates-formes Web3 et les échanges décentralisés;En raison des chaînes et des régions publiques limitées soutenues, la portée de l’utilisation de ce stablecoin doit encore être élargie.

-

transfert:Les utilisateurs peuvent utiliser PYUSD pour transférer de l’argent par zéro

-

Paiement:Le paiement est effectué à l’aide de pyusd lorsque le produit est réglé

-

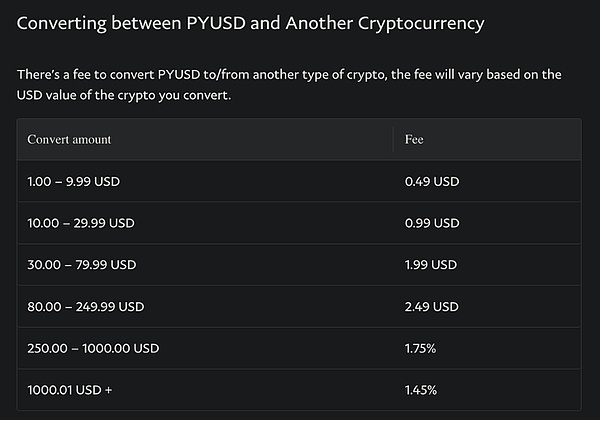

Convertir la crypto-monnaie:Pyusd peut être converti en autres crypto-monnaies soutenues par PayPal. Les frais de réseau seront très chers.

Source: @paypal

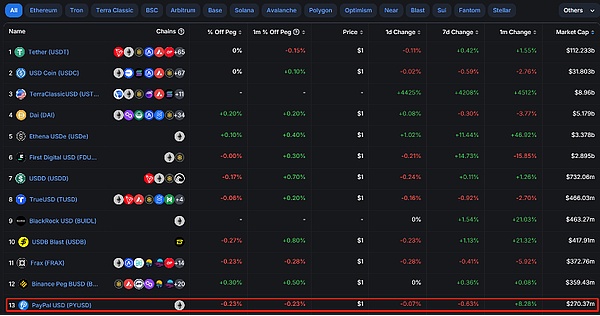

Valeur marchande:Actuellement, la valeur marchande des étages émises par PayPal est de 270,37 m de dollars, se classant 13 dans la valeur marchande des stablescoins.La valeur marchande totale des étalcoins est de 170,2 $ B, la proportion de stablescoins émise par PayPal représente 0,15% et la part de marché la plus élevée est attachée à 65,9%.À partir de cela, nous pouvons voir que même si les géants du paiement entrent dans l’industrie de la cryptographie, il est difficile de prendre rapidement les devants sur le marché de la cryptographie en raison de l’heure d’entrée tardive, peu de chaînes publiques impliquées, de restrictions géographiques et de scénarios d’utilisation limités.Cependant, PayPal travaille également dur pour étendre sa portée d’application et a été lancé sur Solana.

Source: @defilama

4.2 Projet 2: Infrastructure des paiements de peer-to-peer MasterCard

MasterCard a lancé MasterCard Crypto Credentials, qui est la première transaction pilote entre pairs en coopération avec l’échange.Sa caractéristique est que l’utilisation d’alias au lieu d’une longue adresse de blockchain lors du transfert d’argent.Ce nouveau système est conçu pour simplifier le trading des crypto-monnaies pour les utilisateurs d’échange et fournir une méthode de transfert plus conviviale pour les pairs.

Champ de pilotage: Les utilisateurs principalement en Europe et en Amérique latine, notamment l’Argentine, le Brésil, le Chili, la France, le Guatemala, le Mexique, le Panama, le Paraguay, le Pérou, le Portugal, l’Espagne, la Suisse et l’Uruguay seront en mesure de traverser plusieurs devises et de blockchains à travers plusieurs devises et blockchains. Transferts des fonds nationaux et domestiques.La sélection de ces emplacements pour le pilotage est principalement due à l’environnement relativement lâche pour les crypto-monnaies dans ces pays et à la grande demande de crypto-monnaies en Amérique latine en raison de l’amortissement des devises.

Échange de coopération: Bit2me, Lirium et Mercado ont permis un trading en temps réel

Source: @mastercard

Étapes à utiliser: L’Exchange mène d’abord KYC selon les normes de réduction de caractéristiques de MasterCard.À ce stade, l’utilisateur obtiendra un alias pour envoyer et recevoir des fonds entre tous les échanges pris en charge.Lorsqu’un utilisateur initie un transfert, le bon crypté MasterCard vérifie si l’alias du bénéficiaire est valide et si le portefeuille du bénéficiaire prend en charge les actifs numériques et les blockchains connexes.Si le portefeuille de réception ne prend pas en charge l’actif ou la blockchain, l’expéditeur est informé et la transaction ne se poursuivra pas, protégeant les parties contre les pertes potentielles de fonds.Enfin, entrez le montant à transférer et vous devez saisir le code de vérification du téléphone mobile pour le terminer.

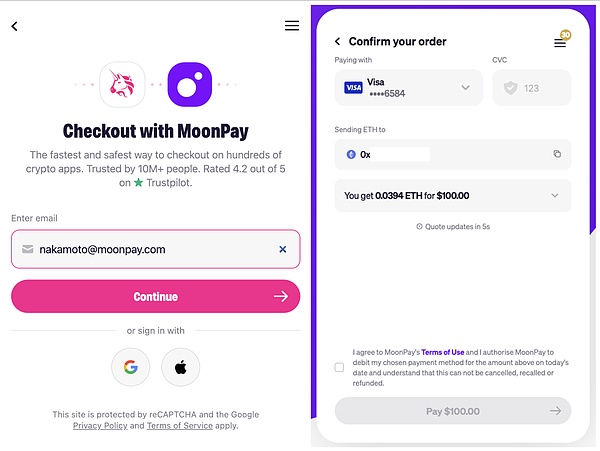

4.3 Projet 3: Infrastructure de paiement de dépôt et de retrait MoonPay

MoonPay a été fondé en 2019 et est positionné comme PayPal pour Web3.MoonPay est maintenant l’une des rares sociétés à avoir obtenu des licences et une conformité dans tous les États des États-Unis par le biais de licences MTL.

MoonPay fournit des API et des SDK pour permettre aux développeurs d’intégrer leurs services dans des applications liées à WEB3, d’établir des connexions avec des échanges et des portefeuilles centralisés et fournir des services de dépôt et de retrait.

Les utilisateurs peuvent également acheter des actifs numériques tels que NFT sur l’application MoonPay ou via divers échanges Web3 tels que Coinbase, OpenSea, Metamask et Bitcoin.com.Servant actuellement plus de 15 millions d’utilisateurs individuels.

Les dernières nouvelles montrent que MoonPay a été intégré à PayPal, et les utilisateurs aux États-Unis peuvent utiliser leurs soldes PayPal existants et leurs cartes bancaires pour acheter plus de 110 crypto-monnaies.

-

Financement de l’histoire: La première série de financement a permis de recueillir 555 millions de dollars, dirigée par Tiger Global Management and Coatue Management.Évaluation de 3,4 milliards de dollars.Il comprend également Justin Bieber, Maria Sharapova et Bruce Willis, un total de 60 investisseurs.

-

Canal de connexion: MoonPay Platform (KYC), les échanges centralisés coopératifs et les fournisseurs de services de portefeuille (y compris Metamask, Bitcoin.com, OpenSea, uniswap, Sorare, etc.)

Source: @moonpay

-

Gamme commerciale

○ entrave et retrait:MoonPay offre aux utilisateurs individuels la possibilité d’acheter ou de vendre des crypto-monnaies en monnaie fiduciaire.34 Devises Fiat sont fournies dans plus de 100 pays pour déposer les services pour 126 crypto-monnaies et services de retrait pour 22 crypto-monnaies.Prend en charge les méthodes de paiement locales telles que les cartes de crédit et de débit, les transferts bancaires EUR / GBP / USD, les pix et les cartons jaunes

○ Plateforme de trading de crypto-monnaie:MoonPay fournit une plate-forme de trading de crypto-monnaie sécurisée et non gardienne qui permet aux utilisateurs d’échanger différentes crypto-monnaies sans payer de frais de traitement.Les utilisateurs peuvent connecter des portefeuilles crypto à MoonPay pour l’échange croisé; à partir d’avril 2024, des portefeuilles soutenus par MoonPay tels que le portefeuille de fiducie, le grand livre, le métamasque, l’arc-en-ciel, lewap et l’exode.En termes de dépôts et de retraits, MoonPay se concentre davantage sur l’établissement de connexions avec de grands projets tels que les échanges et les portefeuilles, et l’obtention du trafic utilisateur en établissant des portails de trafic sur ces plateformes, tandis que les services de dépôt et de retrait d’Alchemy Pay se concentrent davantage sur la mise en place de différents canaux de paiement des zones locales , renforcez la capacité de localiser le produit lui-même.

○ Paiement de crypto-monnaie au niveau de l’entreprise:MoonPay prend en charge plusieurs méthodes de paiement pour les crypto-monnaies de qualité d’entreprise.Les utilisateurs peuvent nicher les API dans les applications d’entreprise, et les méthodes de paiement vont des cartes de crédit telles que Visa et MasterCard aux transferts de câbles et les transferts bancaires à Apple Pay.MoonPay possède un système de surveillance anti-blanchiment, un moteur de fraude et une pile anti-fraude de plus de 50 personnes pour gérer les problèmes commerciaux de remboursement de cartes de crédit, de fraude ou de litiges pour les entreprises.

○ Services liés au produit NFT:

Service de conciergerie MoonPay: Fournir des services avancés pour l’achat et l’hébergement de NFT aux clients à haute teneur.MoonPay est proche de partenariats comme Yuga Labs, aidant à promouvoir les NFT de premier ordre comme BAYC et les cryptopunks grâce à des services de conciergerie et à les vendre à des clients célèbres.

Caisse NFT: MoonPay fournit l’achat et la vente de services NFT grâce à des partenariats avec des plates-formes telles qu’Opensea, Magic Eden, Ens et Sweet.io.Les utilisateurs peuvent acheter des NFT à l’aide de cartes de crédit ou de débit, ainsi que des méthodes de paiement telles que Apple Pay et Google Pay, sans avoir à acheter d’abord les crypto-monnaies.

Hypermint: Plate-forme d’infrastructure en libre-service et API Web3 fournies via une plate-forme sans code, avec les principaux utilisateurs des créateurs et des marques.Les utilisateurs peuvent:

I.

ii.

III.

-

Modèle commercial de MoonPay:

○ Frais de traitement, frais de service, frais de casting / concierge NFT:MoonPay gagne de l’argent en tirant un certain pourcentage de la transaction totale.Les principaux types de transactions sont l’achat et la vente de crypto-monnaies et l’achat et la vente de NFT, qui facturent les frais de service et les commissions de transaction, et les frais de frappe NFT pour les services de conciergerie.La société facture des frais de traitement de 4,5% pour l’achat et la vente de crypto-monnaies via des cartes de crédit et des frais de traitement de 1% pour les transferts bancaires (minimum 3,99 $), il n’est donc pas convivial pour les dépôts petits et fréquents et les utilisateurs de retrait.Pour NFT, il facture des frais de 4,5%, avec un minimum de 0,50 $;

○Différence du taux de change:MoonPay gagne des revenus en divisant et en retirant les utilisateurs, ainsi que lorsqu’ils achètent ou vendent des crypto-monnaies.

○Coûts d’intégration de l’API:MoonPay fournit des API qui permettent aux plates-formes et aux développeurs tiers d’intégrer les capacités d’achat de crypto-monnaie dans leurs applications.MoonPay peut facturer à ces partenaires des frais d’intégration ou d’abonnement pour accéder à leurs API et tirer parti de leurs services.

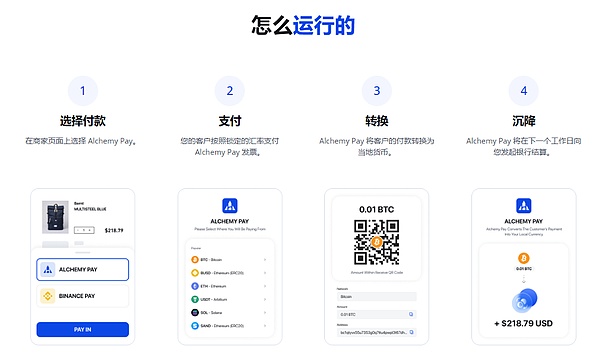

4.4 Projet 4: Paiement de solution Payme ALCHEMY PAY

Fondée à Singapour en 2017, Alchemy Pay est une passerelle de paiement cryptographique desservant les entreprises et les utilisateurs individuels.Il soutient les paiements dans 173 pays et sert principalement l’Asie du Sud-Est, qui est là où il diffère de la portée du service de MoonPay.En raison des différents niveaux économiques des pays d’Asie du Sud-Est, chaque pays prend en charge différentes méthodes de paiement traditionnelles, ce qui impose des exigences plus élevées sur les types de méthodes de paiement qu’ils agrégent dans différents pays.Alchemy Pay fournit des solutions liées aux paiements à guichet unique.

Récemment, Alchemy Pay a investi dans Lapay UK Ltd, obtenant une licence à l’agence de paiement autorisée réglementée par la FCA.La société s’est également associée à Hong Kong Victory Securities pour fournir des services de trading et de conseil en actifs virtuels, en particulier pour les nouveaux ETF Bitcoin et Etfs.On peut voir que la rémunération d’alchimie est plus en mesure de répondre aux points chauds du marché pour fournir des services correspondants pour l’expansion.

-

Contexte de financement: Alchemy Pay a achevé un financement de 10 millions de dollars avec une évaluation de 400 millions de dollars américains, les laboratoires DWF participant.

-

Affaires de Alchemy Pay:

a.

Fournit des canaux pour les dépôts et les retraits et les achats de crypto-monnaies, et les crypto-monnaies actuellement vendues peuvent être transférées sur des comptes bancaires dans plus de 50 monnaies fiduciaires.Comparé à MoonPay, qui est plus populaire sur les marchés européens et américains, l’alchimie Pay doit intégrer plus de canaux de paiement en Asie du Sud-Est et en Amérique latine, où le paiement du portefeuille électronique est plus populaire, pour explorer plus activement les entreprises dans les pays en développement et améliorer les utilisateurs et améliorer l’utilisateur expérience.B Les activités du client intègrent principalement l’API pour DAPP pour réaliser des dépôts et des retraits.

B.

Passerelle de paiement d’entreprise: Alchempy Pay fournit des solutions de paiement en ligne et bancaires dans le cadre réglementaire, permettant aux entreprises traditionnelles et aux entreprises Web3 de gérer plusieurs comptes Fiat sur la plate-forme et de faciliter la conversion entre la fiat et les crypto-monnaies.Le payeur et les utilisateurs du destinataire peuvent choisir d’utiliser la crypto-monnaie / la monnaie fiduciaire comme moyen de paiement.Dans le même temps, Alchemy Pay fournit également des services de collecte de crypto-monnaie personnalisés pour les grandes entreprises.

Source: @Alchemy Pay

Paiement personnel:Payez pour toutes les méthodes de paiement mondiales et locales populaires.Y compris les cartes de débit, les cartes de crédit, les transferts bancaires, les portefeuilles mobiles, etc.

Source: @Alchemy Pay

C.

Alchemy Pay Virtual Card est une carte de pré-dumping MasterCard, et les utilisateurs peuvent directement recharger les dollars américains dans la carte virtuelle de l’émetteur en utilisant une variété de crypto-monnaies.

-

Devises actuellement prises en charge: jetons de plate-forme USDT, USDC, ETH, BTC et marchands

-

Réseaux pris en charge: TRC20, BEP20, ERC20, SOL, Bitcoin, Polygon

-

Cards actuellement pris en charge Bin: 558068 (MasterCard), 531847 (MasterCard), 404038 (carte Visa)

Source: @Alchemy Pay

Modèle de coopération:L’émetteur de cartes coopère avec Alchemy Pay, qui génère des cartes de crédit de marque personnalisées pour les commerçants.Il aide les utilisateurs à recharger directement les quantités USD de pièces USDT et de plate-forme pour la consommation, et peut échanger instantanément le montant restant au portefeuille de crypto-monnaie.

Utilisez des scénarios:Il peut être consommé sur toutes les plateformes en ligne qui prennent en charge la consommation de mastercard (comme Amazon, eBay, etc.), et peut être lié à Apple Pay pour répondre aux scénarios de paiement des magasins hors ligne.

-

Modèle commercial d’Alchemy Pay

○ Les frais de transaction pour les dépôts et retraits individuels et d’entreprise, la différence de taux de change entre la monnaie fiduciaire et l’échange de crypto-monnaie

○ Frais de service d’intégration pour les API fournies aux entités et aux entreprises Web3

○ Carte Émission de frais de service technique

○ Bénéfice des jetons de plate-forme: $ ACH

-

Évaluation du projet

En 2024, en termes d’activité, l’alchimie Pay renforcera principalement la promotion des services de dépôt et de sortie, des services de carte cryptographique, lancera des comptes bancaires Web3 innovants et obtiendra les licences réglementaires nécessaires.

En termes d’acquisition de licences, Alchemy Pay devrait soumettre et obtenir plus de 20 licences dans le monde cette année pour lancer une expansion des entreprises horizontales et horizontales dans sa portée géographique et sa profondeur d’entreprise.L’alchimie est progressivement élargie de la région initiale de l’Asie du Sud-Est à l’Europe.Actuellement, j’ai demandé des licences à Singapour, à Hong Kong, aux États-Unis, au Royaume-Uni, en Corée du Sud, en Indonésie, en Australie et dans d’autres endroits, et je recherche une certification de conformité dans plus de régions par le biais d’acquisitions ou d’applications.

Par conséquent, pour les prestataires de services de paiement, la relaxation de la réglementation mondiale, les progrès progressifs de la BTC à la conformité et la propre acquisition active de la partie du projet de différentes licences commerciales dans différentes régions sont des liens très bénéfiques et importants.Une fois que le fournisseur de services de paiement obtient une licence à un stade précoce, il ouvre le portail utilisateur d’une région, ce qui facilite l’obtention des ressources de côté B les plus originales et les plus étendues (non seulement cela peut être une entreprise, mais aussi peut fournir des services aux banques) et en C avec plus de ressources et d’accumulation, il est plus facile de coopérer avec des industries plus traditionnelles et des parties de projet qui nécessitent des transactions sur la chaîne et de développer plus de formes de dérivés de paiement en fonction de l’accumulation de ressources et de utilisateurs. .

-

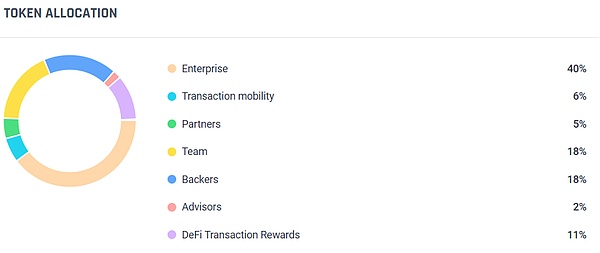

Économie en jetons

Source: @Alchemy Pay

Utilisation des jetons:

Le jeton d’Alchemy Pay $ Ach est un jeton pratique qui a des utilisations connexes telles que le paiement des frais de traitement, les frais de réseau d’entreprise, la participation aux services Defi, la gouvernance, etc.

-

Frais de paiement:Les utilisateurs peuvent bénéficier de réductions sur les frais lors du paiement des transactions à l’aide de $ Ach, et les utilisateurs peuvent également recevoir des rabais, des remises ou d’autres formulaires de récompenses par le biais des utilisateurs du réseau de paiement.

-

Réseau de paiement de l’entreprise:Les entreprises peuvent recevoir des récompenses de transaction d’entreprise en fonction de la taille de leur réseau et du volume des transactions.

-

Defi récompenses:Les participants Defi peuvent recevoir des récompenses par le biais de stimulation et d’autres services Defi

-

Gouvernance:Les détenteurs de l’ACH peuvent obtenir des droits de vote pour les décisions commerciales clés et les changements d’accord en fonction de leurs avoirs;

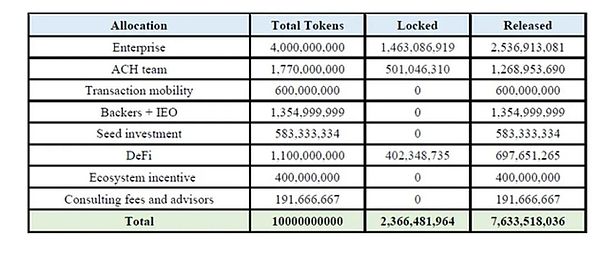

Évaluation économique des jetons:

Nous pouvons voir dans le tableau des tokenologies économiques que le jeton a libéré environ 77,7% du montant total. Libéré, ce qui montre que les institutions rond de capital-investissement (18%) peuvent se concentrer sur la détention de puces à très bas prix; , une proportion élevée encouragera les participants à se joindre, et peut également entraîner une certaine pression de vente à l’avenir.

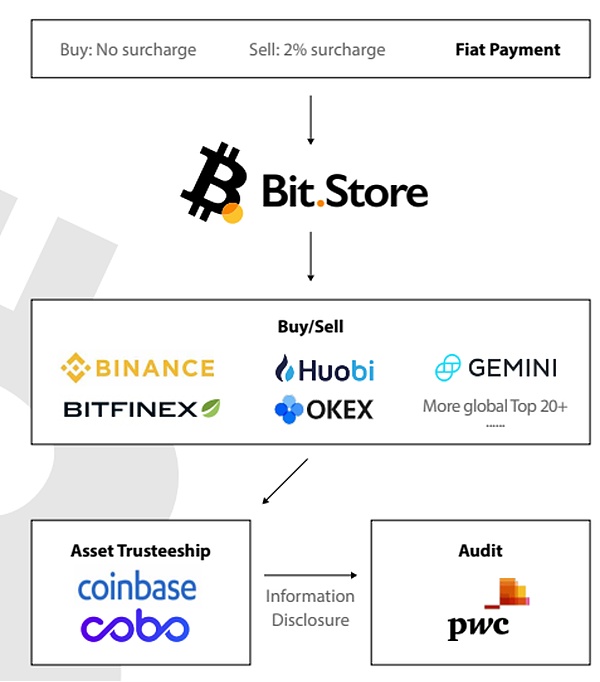

4.5 Projet 5: émetteur de cartes Bit.Store

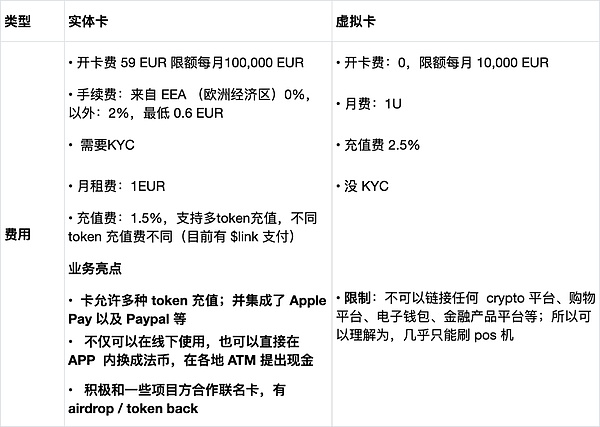

Bit.store est une solution d’infrastructure de carte de paiement cryptographique.Au début, Bit.Store était principalement une plate-forme d’échange de crypto-monnaie pour le marché de l’Asie du Sud-Est.Il n’y a pas longtemps, Bit.Store a lancé des cartes de paiement cryptographiques, y compris les cartes virtuelles (standard USD) et les cartes physiques (Euro Standard lindominée).

-

licence: Conserve actuellement la licence MSB de Hong Kong; Licence MSB américaine; Licence Européenne Européenne;Son fournisseur de services de technologie de paiement Alchemy Pay détient également des licences commerciales à plusieurs endroits, ce qui peut l’aider à effectuer des activités de paiement dans de nombreux endroits.En outre, Alchemy Pay a acquis 15% de Bit. L’objectif principal de Store est de « consulter les lacunes et combler les lacunes », et d’acquérir une « licence partagée », d’élargir l’accumulation d’alchimie en Asie du Sud-Est en Amérique du Nord, L’Europe, l’Amérique du Sud et d’autres régions.

-

Bit.Store Carte physique & amp;De nombreux concessionnaires de cartes ont lancé plus de cartes virtuelles, et leur point culminant est que les cartes physiques peuvent être retirées des distributeurs automatiques de billets hors ligne.

Source: @ bit.store

Dans le cas de bit.store, nous pouvons voir qu’il développe son modèle d’entreprise en gagnant des frais de transaction, des frais de carte, des différences de taux de change, etc. L’avantage est que dans la direction des canaux de paiement Web2, il s’appuie sur plusieurs types et plusieurs types Licence régionale, sa carte physique est connectée aux canaux de paiement en ligne traditionnels les plus larges (Apple Pay, PayPal, etc.), et son paiement hors ligne a obtenu des services de retrait en espèces de carte physique que les concessionnaires de cartes ne peuvent pas faire; Non seulement il s’appuie sur de grands échanges et des plates-formes de garde pour leur fournir une liquidité de crypto-monnaie suffisante, mais elle coopère également activement avec les parties du projet pour lancer des cartes conjointes pour différents projets à travers des récits chauds.

4.6 Projet 6: Proviseur de technologie du réseau de paiement Ripple

Rippl est une entreprise fintech dont le protocole de blockchain innovant, Ripple, vise à permettre aux banques et aux institutions financières d’échanger rapidement divers actifs et à faible coût dans le monde en construisant un grand livre décentralisé, Ripple Net. transactions mondiales.Ripple Net est un grand livre distribué qui assure la transparence des transactions, l’immuabilité et le règlement instantané.Son jeton est $ xrp.

-

Pourquoi Ripple Net: le problème des banques traditionnelles traitant des transactions transfrontalières

Dans le système bancaire traditionnel, chaque banque a son propre grand livre interne, enregistrant la relation créancier-débiteur avec ses clients.Les transferts entre les clients au sein de la même banque sont relativement simples et rapides, mais les transferts entre les différentes banques deviennent compliqués et doivent être terminés par des relations de confiance ou des intermédiaires tiers, ce qui conduit à la ralentissement de la vitesse de transaction, à un coût élevé et sujets aux erreurs.

Exemple: Supposons que le client A dépose 100 $ US dans la banque A aux États-Unis et souhaite transférer 50 $ US au client B de la banque B en Indonésie.Dans un système bancaire traditionnel, la transaction peut devoir être achevée par le biais de plusieurs banques intermédiaires, impliquant des frais de manipulation élevée et quelques jours de temps de règlement.Grâce à Ripple Ledger, la banque A des États-Unis peut directement émettre une note de prêt représentant 50 $ US sur le réseau Ripple et transférer rapidement les fonds à la banque B de l’Indonésie, à faible coût et en temps opportun via le réseau Ripple Ledger.

-

Solutions fournies en fonction de la technologie d’innovation Ripple Net Ledger

a.:Xcurrent permet aux messages en temps réel entre les banques de confirmer les détails des paiements et de suivre les progrès des paiements, permettant un règlement instantané de bout en bout.

né:XRAPID est comme un « assistant de liquidité » pour les banques et les fournisseurs de paiement.Lorsqu’il est nécessaire de convertir rapidement les fonds entre différentes devises, XRAPID les aide à obtenir des devises cibles à un coût inférieur et à une vitesse extrêmement rapide.Il réduit la nécessité de mettre en place des comptes de devises à l’avance en tirant parti de la liquidité de XRP.

c.un:XVIA gère le reste du processus complexe.

En bref, Xcurrent est le pont de la communication interbancée, XRAPID est l’accélérateur de la liquidité, et XVIA est l’interface qui simplifie le processus de paiement.Ensemble, ces trois produits forment l’écosystème de paiement de Ripple, visant à effectuer des paiements mondiaux moins de paiement intermédiaires, des vitesses de paiement plus rapides, des coûts de paiement inférieurs et des réseaux décentralisés plus sûrs et transparents en fonction.Actuellement, plus de 100 banques, prestataires de paiements, échanges et entreprises du monde entier ont rejoint Ripple Net, en utilisant des envois de fonds en temps réel et des paiements P2P internationaux, des factures électroniques, des comptes de devises mondiaux, des pools de trésorerie en temps réel et d’autres services.

-

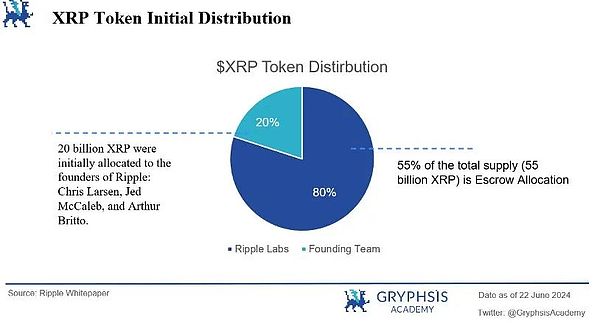

Économie en jetons:

L’offre de XRP est fixée à 100 milliards de jetons, détenue à 20% par le fondateur de jetons et 80% appartenant à Ripple lui-même, soit 80 milliards de jetons.Les 25 milliards de XRP initialement alloués par Ripple ont été distribués et vendus, et 55 milliards de XRP supplémentaires ont été déposés dans 55 comptes de garde de contrat intelligents, chacun contenant 1 milliard de jetons XRP.

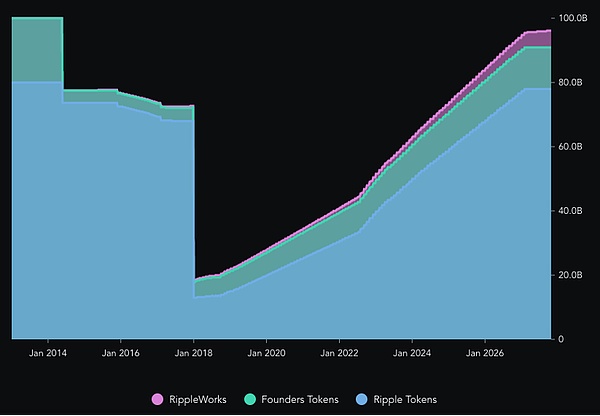

Ces contrats distribuent systématiquement 1 milliard de jetons au marché chaque mois, avec un cycle total de 55 mois.Au début du prochain déverrouillage, le XRP inutilisé sera remis au compte d’entiercement, et lorsque chaque transaction sera effectuée sur le XRPL, certains XRP seront utilisés comme frais de transaction et détruits, créant une pression déflationniste, mais parce que les frais eux-mêmes sont faibles, donc la pression de déflation est très faible.

Source: TokenInsight

Utilisation des jetons:

A

Dans le réseau Ripple, chaque compte doit contenir une certaine quantité de XRP en tant que « réserve de portefeuille ».Il s’agit d’empêcher les transactions de congestion et de spam du réseau et d’assurer le fonctionnement fluide du réseau.Le montant des réserves de portefeuille est calculé en fonction du degré d’activité du compte.

B.

La ligne de confiance est une relation de dette établie entre les comptes du réseau Ripple, permettant à un compte d’emprunter des actifs (tels que les dollars américains, les euros, etc.) à partir d’un autre compte.Cet actif emprunté existe sous la forme de IOU dans le réseau Ripple.Le réglage d’une ligne de confiance exige que les deux parties soient d’accord et n’est généralement pas liée à XRP, mais XRP peut être utilisé comme un atout dans la ligne de confiance.

C.

Lors de la négociation dans le réseau Ripple, des frais de transaction sont requis, qui sont payés sous forme de XRP.Les frais de transaction sont utilisés pour maintenir le fonctionnement du réseau, y compris la vérification et l’enregistrement des transactions.Les frais de transaction sur le réseau Ripple sont relativement faibles, généralement inférieurs à 1 cent par transaction, et les transactions sont très rapides, avec une durée de négociation moyenne d’environ 3 à 5 secondes.Une partie des frais de transaction détruira également les jetons.

évaluer:

Ni le modèle d’allocation de jetons économiques ni le tableau de vitesse de libération du projet ne sont très sains.Tout d’abord, les fondateurs représentent une très grande proportion du graphique de libération de jetons, environ 20%.Deuxièmement, une grande partie de l’approvisionnement total est concentrée dans les 100 portefeuilles supérieurs, avec une concentration très élevée.

Selon le tableau de libération de jetons économiques, la vitesse de libération de jeton est très rapide, les changements et les flottants sont importants et le mécanisme de déflation des frais de transaction de brûlure n’est pas évident.Un autre facteur qui affecte les prix de XRP est son différend juridique en cours avec la SEC.Le procès allègue que Ripple Labs mène une offre de titres non enregistrée, posant une énorme incertitude et un risque pour les investisseurs.

Malgré certaines décisions qui favorisent l’ondulation, l’état en attente de l’affaire continue d’affecter le sentiment des investisseurs et le FUD du marché; Le mécanisme efficace de la déflation des jetons peut-il être mieux réalisé la valeur de ses jetons.

5. Règlement et conformité

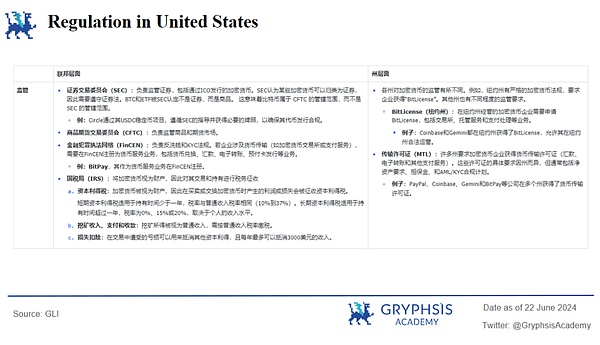

5.1 États-Unis

La réglementation de la crypto-monnaie aux États-Unis est composée de la Commission fédérale sur les valeurs mobilières et de l’échange (SEC) et la Commodity Futures Trading Commission (CFTC) et les règlements de l’État.Les États-Unis ont des exigences très strictes sur la protection des AML, de KYC et des investisseurs. .

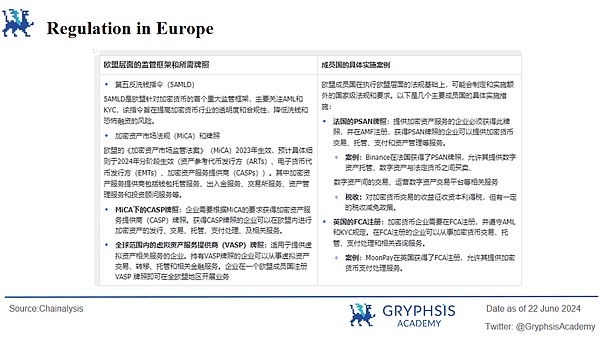

5.2 Europe

L’UE a obtenu une supervision unifiée de 27 États membres par le biais de la Crypto Assets Supervision Act (MICA) sur le marché. Les opérations forment directement un grand marché pour les actifs cryptographiques qui rayonnent à 27 pays et 450 millions de population de l’UE.

Étant donné que vous pouvez opérer dans l’ensemble de l’UE en enregistrant une licence VASP dans un État membre de l’UE, la Lituanie, une région avec la politique de réglementation de crypto-monnaie la plus lâche dans l’UE, a obtenu des inscriptions de nombreux échanges et institutions de paiement centralisés.

5.3 Hong Kong

Le règlement sur les crypto-monnaies de Hong Kong est conjointement responsable de la Securities and Futures Commission et de la Hong Kong Monetary Authority.

A.

La licence VASP convient principalement aux plateformes de trading d’actifs virtuels.

Cas:Le 26 mai 2024, OKX a retiré sa demande de licence VASP à Hong Kong et cessera de fournir des services centralisés de trading d’actifs virtuels aux utilisateurs de Hong Kong.

Licence B.

Ces plates-formes permettent généralement aux utilisateurs d’acheter, de vendre, d’échanger des actifs virtuels et d’autres services de transaction par rapport aux licences VASP, les fonctions de cette licence sont plus concentrées sur les fonctions de la transaction elle-même (fabrication des transactions et fabrication de marché, types de commandes, trading avancé outils, etc.).

Cas:GATE.HK et OKX ont retiré leurs demandes de licence cette année, et le retrait de ces échanges reflète la décision de l’échange de faire face à l’environnement réglementaire strict de Hong Kong et d’ajuster sa stratégie commerciale.

C. Licence d’émission de stable:

Réglementés par l’autorité monétaire de Hong Kong, les émetteurs de stablecoin doivent détenir des actifs de réserve d’une valeur équivalente à leur valeur nominale et fournir régulièrement des rapports de réserve.

5.4 Dubaï

Dubaï a attiré les échanges internationaux, les sociétés technologiques de la blockchain et les entreprises qui fournissent des services de paiement via ses zones libres financières et ses politiques en franchise d’impôt.La supervision locale des crypto-monnaies est gérée par la supervision des actifs virtuels et la Dubai Financial Services Agency respectivement.

A.

Il convient aux entreprises qui fournissent des services liés aux actifs virtuels.

Cas:Binance est autorisé à offrir une variété de services à Dubaï, y compris le trading au comptant, le trading de marge et les produits promis.

B.

Réglementée par DFSA, il couvre l’émission et la transaction de jetons d’investissement et de jetons cryptographiques pour assurer la conformité et la transparence.

Cas:Le $ XRP de Ripple est approuvé pour une utilisation dans les services de crypto-monnaie au Dubai International Financial Center.

licence de service de paiement et de versement:

Principalement utilisé pour la réception, la transmission ou le transfert d’actifs virtuels.

6. barrières de l’industrie et tendances de l’innovation

Sur différentes pistes de l’industrie du paiement de la cryptographie, la compétitivité des entreprises avantageuses se reflète dans les aspects suivants:

a.

Dans le domaine des services de dépôt et de retrait des crypto-monnaies, en particulier avec la rigueur de la conformité au retrait et l’amélioration des normes anti-blanchiment, l’acquisition de licences régionales de crypto-monnaie est devenue particulièrement critique.Pour les prestataires de services de dépôt et de retrait, il est non seulement nécessaire de trouver des banques coopératives conviviales et des fournisseurs de liquidités stables, mais il est encore plus difficile de trouver des banques telles que Silvergate Bank après la faillite, mais aussi de construire un système de conformité solide.

Compte tenu des caractéristiques régionales de l’acquisition de licences, les entreprises qui obtiennent des qualifications d’exploitation locales plus rapidement grâce à une coopération stratégique, des entreprises qui ont déjà une Fondation de licence de paiement et des entreprises qui établissent des relations coopératives approfondies avec des banques conviviales cryptographiques sont souvent en mesure de montrer une concurrence plus forte. Avantages.De plus, les prestataires de services qui sont entrés sur le marché ont également la possibilité de profiter des dividendes apportés par l’avantage de premier moteur du marché.

b.

La compétitivité des entreprises qui utilisent des crypto-monnaies pour acheter des biens ou des services dans l’économie réelle se reflète principalement pour savoir si l’entreprise a une forte influence de marque, un large réseau de partenaires de paiement et une intégration approfondie avec les marchands et les plateformes de paiement.Les entreprises avec une large base d’utilisateurs, en particulier celles qui ont établi des marques dans le domaine de paiement traditionnel, telles que Visa et MasterCard, sont plus susceptibles de gagner des utilisateurs de non-crypto-monnaie avec une approbation solide de la marque, des capacités de traitement technique et des capacités de traitement des transactions à grande échelle. Confiance.

Cependant, dans les premiers stades des paiements de crypto-monnaie, davantage d’utilisateurs de crypto qui utilisent ce mode de paiement sont natifs de Web3 aux utilisateurs cryptés.Par conséquent, accroître la sensibilisation et la confiance de ces utilisateurs par le biais d’activités d’éducation et de marketing est crucial pour tirer parti d’une grande base d’utilisateurs non cryptée.Il s’agit également d’une opportunité pour les sociétés de paiement de crypto natives.

c.

La compétitivité des paiements en chaîne provient principalement de la technologie de la blockchain innovante et de ses applications.Par exemple, la technologie d’agrégation d’identité sur chaîne permet aux utilisateurs de vérifier et d’utiliser librement les identités entre différentes plates-formes en améliorant la protection et la sécurité de la confidentialité des utilisateurs.Fund Flow Technology réalise le flux de fonds en temps réel, fournissant un modèle de paiement innovant pour les services axés sur la demande et sensibles au temps.

Le service de paiement NFT réduit le seuil pour que les utilisateurs entrent dans le marché NFT grâce à des processus de paiement simplifiés, favorisant davantage la vulgarisation des paiements cryptographiques.Par conséquent, les sociétés de paiement natives sur la chaîne se concentrent davantage sur l’amélioration de l’efficacité des paiements, la réduction des coûts de transaction sur la chaîne et l’amélioration de l’innovation fonctionnelle conviviale.

7. Risques et défis

a.

Les réglementations sur les crypto-monnaies varient considérablement dans différents pays, et les entreprises doivent se conformer aux exigences légales dans différentes régions.Les réglementations dans le domaine des crypto-monnaies évoluent toujours rapidement, notamment de nouvelles politiques fiscales, des réglementations anti-blanchiment et des règles de comportement du marché, la difficulté et la lenteur de la demande de licence, etc., ce qui augmente la difficulté et le coût de la conformité des entreprises.Par exemple, les réglementations de MICA de l’UE et les réglementations fédérales et étatiques américaines ont des exigences de conformité différentes pour les entreprises et nécessitent une grande quantité de ressources de conformité.

b.

○ Impact macroéconomique

Dans certains marchés émergents et régions à faible revenu, une adoption généralisée des crypto-monnaies peut saper l’efficacité de la politique monétaire, ce qui peut entraîner des débordements en capital et des fluctuations de monnaie dans le système bancaire local, ce qui affecte à son tour la stabilité du système financier.

○ Cybersécurité et innovation technologique

Les plateformes de trading et les portefeuilles de crypto-monnaie sont à risque de cyberattaques.La complexité de la technologie de la blockchain et l’irréversibilité du traitement des transactions augmentent la difficulté de la gestion technique.Une fois qu’une erreur ou une attaque de pirate se produit, il est très difficile de récupérer la perte.La sécurité des données des réseaux de blocs nécessite encore beaucoup de ressources et des technologies avancées pour être investies.

○ Risques de volatilité et de liquidité du marché

Après la faillite des échanges tels que la FTX, la banque conviviale des crypto-friendly Silvergate Bank a subi une grande sortie de fonds en raison de la dépendance excessive des banques sur les dépôts de crypto-monnaie, dont la plupart ne sont pas assurés et n’ont aucun intérêt.Cette sur-concentration et cette expansion rapide des modèles commerciaux entraînent des risques financiers à plusieurs niveaux.L’effondrement de l’échange FTX a déclenché une crise de confiance dans toute la crypto-monnaie, et une grande quantité de fonds ont été retirées des institutions financières liées à la crypto-monnaie.Cependant, avec le passage de la réduction de moitié de la BTC et le passage des ETF spot, davantage de régulateurs et de fonds affluent sur le marché, ce qui contribuera à atténuer la volatilité du marché.

C.

Pour les sociétés de paiement traditionnelles, la formation des utilisateurs sera un gros problème.Pour les entreprises indigènes de Web3, nous devons faire bon usage de leur propre fondation communautaire et des utilisateurs natifs avec des coûts d’éducation et utilisent constamment des technologies innovantes, des récits intéressants et de bons services pour maintenir la compétitivité du marché. Nous pouvons continuer à utiliser des technologies innovantes, des récits intéressants et de bons services pour maintenir la compétitivité du marché.

8. Résumé

Ces dernières années, les paiements traditionnels ont déployé des paiements Web3 et lancé des produits tels que les stablescoins et l’infrastructure de transaction entre pairs.Les moteurs de cette tendance comprennent le potentiel de profit élevé de l’industrie des crypto-monnaies, la concurrence féroce et les coûts d’exploitation élevés des entreprises de paiement traditionnelles et les avantages de paiement apportés par les nouvelles technologies.

Les scénarios de paiement WEB3 sont diverses, et les particuliers peuvent mettre en œuvre des services de dépôt et de retrait de FIAT et de crypto-monnaie via MoonPay et Alchemy Pay, aux transactions mondiales rapides et à faible coût que les institutions financières peuvent effectuer sur Ripplenet et aux transactions à faible coût auxquelles chacun peut participer , Paiements multi-styles sur chaîne.Ces innovations améliorent non seulement la transparence et l’efficacité des paiements, mais répondent également aux besoins des utilisateurs en matière de diversité des paiements et de transactions transfrontalières.

Pour l’avenir, la popularité des paiements cryptographiques augmentera davantage à mesure que de plus en plus de pays commencent à réglementer et à légaliser les paiements de crypto-monnaie.Le développement de la technologie et des applications de la blockchain favorisera davantage la commodité, l’efficacité et la sécurité des services de paiement Web3.

À mesure que les utilisateurs et les entreprises augmentent leur acceptation des paiements de crypto, nous pouvons prévoir que les paiements Web3 feront partie des méthodes de paiement quotidiennes à mesure que l’industrie cryptographique se développe, ce qui pousse le système financier mondial dans une direction plus décentralisée, transparente et efficace.