Fuente: ensalada criptográfica

Recientemente, las discusiones sobre el proyecto RWA han estado en auge en las principales comunidades Web3. Los observadores de la industria a menudo presentan la afirmación de que «RWA reconstruirá la nueva ecología financiera de Hong Kong», creyendo que depender del marco regulatorio existente de la región administrativa especial de Hong Kong, la pista introducirá el desarrollo innovador.Durante el proceso de comunicación y discusión con colegas, Crypto Saru descubrió que todos han estado discutiendo sobre el llamado problema de «cumplimiento» recientemente, y su comprensión de la cuestión de «lo que es cumplimiento» también es diferente.Siempre hay una situación en la que el público habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre habla y la madre es razonable recientemente.La aparición de este fenómeno se basa en las diferencias para comprender el concepto de RWA.

Por lo tanto, es necesario hablar sobre cómo se debe definir el concepto de RWA sobre este tema desde el punto de vista de un equipo de abogados profesionales y resolver la línea roja de cumplimiento de RWA.

1. ¿Cómo se debe definir el concepto de RWA?

(I) Antecedentes y ventajas del proyecto RWA

En la actualidad, RWA se está convirtiendo en el foco de una discusión en el mercado y ha formado gradualmente una nueva ola de desarrollo.La formación de este fenómeno se basa principalmente en los siguientes dos orígenes principales:

Primero, porque las ventajas del token en sí pueden compensar las deficiencias del financiamiento tradicional.

Los proyectos en los mercados financieros tradicionales han enfrentado deficiencias nativas durante mucho tiempo, como altos umbrales de entrada, largos ciclos de financiamiento, velocidades de financiamiento lentas y mecanismos de salida complejos.Pero el financiamiento de tokens evita estas deficiencias.En comparación con las OPI tradicionales, RWA tiene las siguientes ventajas significativas:

1. Velocidad de financiación rápida:Dado que la circulación del token se basa en la tecnología de blockchain, generalmente se distribuye en las instituciones comerciales intermedias descentralizadas, evita obstáculos tales como restricciones de acceso a la inversión extranjera, limitaciones de políticas de la industria, requisitos de período de bloqueo que pueden encontrar proyectos financieros tradicionales. Al mismo tiempo, también puede comprimir el proceso de revisión que originalmente llevó meses o incluso años, mejorando en gran medida la tasa de financiación.

2. Diversificación de activos:El tipo de activo de la OPI tradicional es soltera y solo admite la emisión de capital, por lo que existen requisitos estrictos sobre la estabilidad de los ingresos, la rentabilidad y la estructura de los activos de la entidad emisora. Sin embargo, para RWA, hay más tipos de activos adecuados, que pueden cubrir todo tipo de activos no estándar.Esto no solo amplía el alcance de los activos financieros, sino que también cambia el enfoque de la evaluación de crédito a la calidad de los activos subyacentes, lo que reduce significativamente el umbral de calificación de las entidades emisoras.

3. El costo de financiación es relativamente bajo: Las OPI tradicionales requieren participación y cooperación a largo plazo entre múltiples instituciones intermedias, como bancos de inversión, auditoría y firmas de abogados. Todos los costos del proceso de listado pueden alcanzar un millón o incluso decenas de millones de yuanes, lo cual es enorme.Sin embargo, RWA ahorra mucho dinero de los intermediarios a través de intercambios descentralizados, y también ahorra otra gran cantidad de costos laborales a través de contratos inteligentes.

En resumen, RWA ha alcanzado la vanguardia de los proyectos de financiación con sus ventajas únicas, y el Web3 World and Currency Circle también requiere fondos y proyectos tradicionales del mundo real.Esto ha llevado al hecho de que hoy, ya sea que desee completar una transformación comercial sustancial o simplemente desee aprovechar los «calientes» y «obtener la popularidad», de los principales proyectos en los subsectores de empresas enumeradas y proyectos de inicio «extraños y extraños» en la parte inferior, está explorando activamente las posibilidades de aplicaciones de RWA.

En segundo lugar, el «cumplimiento» de Hong Kong ha agregado combustible a la popularidad.

De hecho, RWA se ha estado desarrollando en el extranjero durante un tiempo, y esta ola de popularidad ha sido ferozmente porque después de que Hong Kong haya aprobado una serie de innovaciones regulatorias e implementado varios proyectos de referencia, ha proporcionado a los inversores nacionales canales para la participación de cumplimiento en el «RWA» por primera vez.Se implementa el «cumplimiento» RWA que los chinos pueden alcanzar.Este avance innovador no solo atrajo activos nativos de criptografía, sino que también llevó a los proyectos y fondos en los campos tradicionales a comenzar a prestar atención al valor de inversión de RWA, y finalmente llevó la popularidad del mercado a un nuevo máximo.

Sin embargo, ¿los usuarios que desean probar RWA realmente entienden qué es RWA?RWA tiene una variedad de proyectos, con varios activos subyacentes y estructuras operativas. ¿Puedes notar la diferencia entre ellos?Por lo tanto, creemos que es necesario usar este artículo para definir para usted qué es un RWA que cumple.

En general, se cree que RWA es un proyecto de financiamiento que toca los activos subyacentes del mundo real a través de la tecnología blockchain.Pero cuando observamos los activos subyacentes de cada proyecto y revertemos el proceso de operación del proyecto, encontraremos que la lógica subyacente de estos proyectos es realmente diferente.Realizamos un estudio sistemático sobre este tema y resumimos el concepto de RWA de la siguiente manera:

Creemos que RWA es en realidad un concepto general y no tiene la llamada «respuesta estándar».El proceso de realizar la tokenización de activos a través de la tecnología blockchain se puede llamar RWA.

(Ii) Elementos y características de los proyectos RWA

Un proyecto RWA real debe tener las siguientes características:

1. Tome activos reales como la capa inferior

Si los activos subyacentes son reales y si la parte del proyecto puede establecer un mecanismo transparente de verificación de activos fuera de la cadena que se puede aceptar para las auditorías de terceros es la base clave para juzgar si el token del proyecto logrará un reconocimiento de valor efectivo en la realidad. Por ejemplo, PAXG, el proyecto emite tokens anclados con oro en tiempo real.Cada token tiene una onza de respaldo de oro físico, y las reservas de oro están en una plataforma de gestión de terceros, y una compañía de auditoría de terceros realiza auditorías de reserva trimestrales e incluso respalda el uso de tokens para canjear la cantidad correspondiente de oro físico.Este mecanismo de verificación de activos altamente transparente y regulado permite que el proyecto gane la confianza de los inversores y también le da una base para una valoración efectiva en el sistema financiero real.

2. Los tokens de activos están encadenados

La tokenización de activos se refiere al proceso de transformación de activos del mundo real en tokens digitales que se pueden emitir, negociar y administrar en la cadena a través de contratos inteligentes y tecnología de blockchain.El flujo de valor de RWA y los procesos de gestión de activos se ejecutan automáticamente a través de contratos inteligentes.A diferencia del sistema financiero tradicional que se basa en intermediarios para transacciones y asentamientos, los proyectos RWA pueden usar contratos inteligentes para lograr la ejecución lógica comercial transparente, eficiente y programable en la cadena de bloques, mejorando significativamente significativamente la eficiencia de gestión de activos y reducir los riesgos operativos.

La tokenización de activos proporciona características clave de RWA de ser segmentación, negociable y alta liquidez.Después de la tokenización de activos, los activos se pueden dividir en tokens pequeños, reduciendo el umbral de inversión, cambiando los métodos de participación y circulación de activos y permitiendo a los inversores minoristas participar en el mercado de inversión de alto umbral originalmente.

3. Los activos digitales tienen valor de propiedad

Los tokens emitidos por el proyecto RWA serán activos digitales con atributos de propiedad.La parte del proyecto debe distinguir claramente la diferencia entre los activos de datos y los activos digitales: los activos de datos son una recopilación de datos propiedad de la empresa y pueden crear valor.Pero en contraste, los activos digitales son valiosos y no necesitan ser reprimidos a través de datos. Por ejemplo, cuando diseña una pintura, suba a la cadena de bloques y genera un NFT, este NFT es un activo digital porque puede confirmarse y comercializarse.Sin embargo, la gran cantidad de comentarios de los usuarios, datos de navegación, clics y otros datos que recopila para esta pintura son activos de datos. Puede juzgar las preferencias del usuario analizando los activos de datos, mejorar su trabajo y ajustar su precio.

4. La emisión y circulación de tokens RWA cumplen con las regulaciones legales y están sujetos a supervisión administrativa.

La emisión y circulación de tokens RWA debe operarse bajo el marco legal existente, de lo contrario no solo puede conducir a la falla del proyecto, sino también a los riesgos legales.En primer lugar, los activos del mundo real deben ser reales y legales, con una propiedad clara y sin disputas, para que puedan usarse como base para la emisión de tokens.En segundo lugar, los tokens RWA generalmente tienen ingresos o intereses de activos y son fácilmente reconocidos como valores por agencias reguladoras en varios países. Por lo tanto, deben ser manejados de conformidad con las regulaciones de valores locales antes de la emisión.La entidad emisora también debe ser una institución calificada, como tener una licencia de gestión de activos o fiduciario, y completar KYC y procedimientos contra el lavado de dinero junto con ella.Después de ingresar al proceso de circulación, la plataforma de negociación de tokens RWA también debe regularse, generalmente requerir un intercambio de cumplimiento o un mercado secundario con una licencia financiera, y no se permite el comercio arbitrario en una plataforma descentralizada.Además, se requiere una divulgación de información para garantizar que los inversores puedan obtener la verdadera situación de los activos vinculados a tokens.Solo bajo un marco regulatorio de este tipo se pueden emitir y circular legal y de manera segura.

Además, la gestión de cumplimiento de RWA tiene características típicas de la jurisdicción, por lo que es necesario construir un marco de cumplimiento sistemático que cubra las normas legales, las rutas de flujo de capital y diversas autoridad regulatoria de la ubicación de los activos.Durante todo el ciclo de vida de la apertura de activos, la cadena cruzada y la circulación transfronteriza y de la plataforma cruzada, RWA debe establecer un mecanismo de cumplimiento que cubra múltiples enlaces, como la confirmación de los derechos de los activos, la emisión del token, el flujo de capital, la distribución del ingreso, la identificación del usuario y la auditoría de cumplimiento.Esto implica no solo asesoramiento legal y diseño de cumplimiento, sino que también puede requerir la introducción de soluciones técnicas de terceros de confianza, custodia, auditoría y regulatorios.

(Iii) Tipos y supervisión de proyectos RWA

Descubrimos que hay dos tipos paralelos en proyectos RWA que cumplen con los requisitos:

1. RWA en un sentido estrecho: los activos físicos están en la cadena

Creemos que RWA en un sentido estrecho se refiere específicamente a proyectos que tokenizan activos reales auténticos y verificables en la cadena. También es RWA generalmente entendido por el público.Su mercado de aplicaciones también es el más utilizado, como los proyectos anclados por tokens y activos reales fuera de línea, como bienes raíces y oro.

2. Sto (oferta de tokens de seguridad): los activos financieros se ponen en la cadena

Además de los proyectos estrechos de RWA, descubrimos que la gran cantidad de proyectos RWA actualmente en el mercado son STOS.

(1) Definición de STO

Dependiendo de los activos subyacentes, la lógica operativa y las funciones de tokens, los tokens existentes en el mercado pueden dividirse aproximadamente en dos categorías: tokens funcionales (tokens de utilidad) y tokens de valores (tokens de seguridad).STO se refiere a la emisión de acciones o cupones tokenizados en la cadena de bloques después de que los activos reales se financian y en forma de tokens de valores.

(2) Definición de tokens de valores

En comparación con los tokens funcionales, los tokens de valores están simplemente limitados por las regulaciones de valores y son productos financieros en cadena impulsados por la tecnología blockchain, similar a las acciones electrónicas.

(3) Supervisión de tokens de valores

Según el marco regulatorio actual de los países amigables con los activos criptoreamentales como los Estados Unidos y Singapur, una vez que el token sea reconocido como un token de valores, estará sujeto a las limitaciones de las agencias reguladoras financieras tradicionales (como la Oficina de Reguladores de Valores). El diseño del token, el modelo de negociación, etc. deben cumplir con las regulaciones de valores locales.

Desde una perspectiva económica, el objetivo central de los productos financieros es coordinar la relación de oferta y demanda entre las partes financieras e inversores; Desde la perspectiva de la supervisión legal, algunos países se centran más en proteger los intereses de los inversores, mientras que otros prefieren fomentar el comportamiento de financiamiento sin problemas e innovadores.Esta diferencia en la postura regulatoria se reflejará en las reglas específicas, los requisitos de cumplimiento y los esfuerzos de aplicación en los sistemas legales de varios países.Por lo tanto, al diseñar y emitir productos RWA, no solo debemos considerar la autenticidad y la legalidad de los activos subyacentes, sino también realizar un diseño integral de revisión y cumplimiento de enlaces clave como estructura de productos, método de emisión, ruta de circulación, plataforma de negociación, umbral de entrada de inversores y costo de capital.

Es particularmente digno de mención que una vez que el atractivo central de un cierto proyecto RWA proviene de su alta influencia, altas expectativas de retorno y con respecto a «cien veces, mil veces de retorno» como su punto de venta principal, independientemente de su empaque superficial, es muy probable que su esencia sea clasificada como un producto de valores por los reguladores.Una vez que se reconoce como una compañía de valores, el proyecto enfrentará un sistema regulatorio más estricto y complejo, y su ruta de desarrollo posterior, los costos operativos e incluso los riesgos legales también aumentarán considerablemente.

Por lo tanto, al explorar el cumplimiento legal de RWA, necesitamos comprender profundamente la connotación de «regulaciones de valores» y la lógica regulatoria detrás de él.Diferentes países y regiones tienen diferentes definiciones y prioridades regulatorias.Estados Unidos, Singapur y Hong Kong definen los estándares de reconocimiento para los tokens de valores.No es difícil encontrar que el método de definición es en realidad juzgar si el token cumple con los criterios para identificar «valores» por las regulaciones de valores locales.Una vez que se cumplan las condiciones de valores, se clasificará como tokens de valores. Por lo tanto, hemos resuelto las disposiciones relevantes de los países clave (regiones) de la siguiente manera:

A. China continental

En el marco regulatorio de China continental, la Ley de Valores de la República Popular de China define valores como acciones, bonos corporativos, recibos de depósitos y otros certificados emulables y negociables reconocidos por el Consejo de Estado, y también incluye la lista y el comercio de acciones de Bonos Gubernamentales e Inversiones de Valores en el Reglamento de la Ley de Valores.

(La imagen de arriba es la captura de pantalla de la Ley de Valores de la República Popular de China)

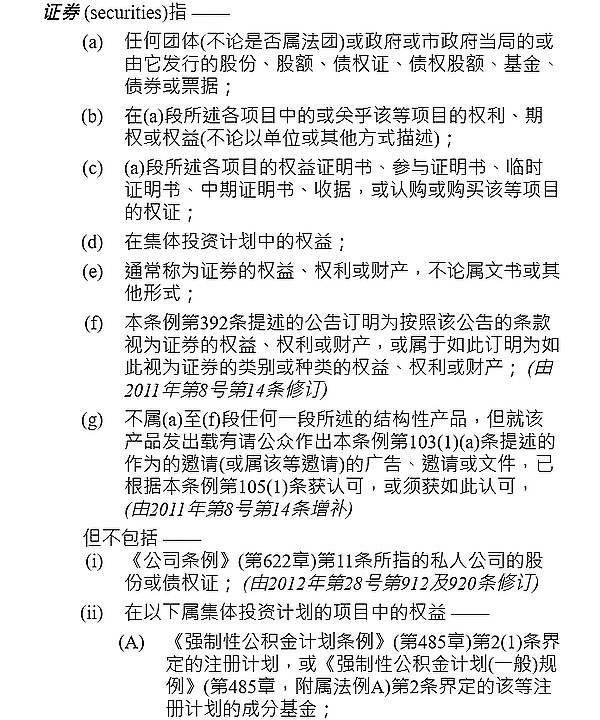

B. Singapur

Aunque las «Directrices para la emisión de tokens digitales» y «Ley de acciones y futuros» de Singapur no aparecen directamente el concepto de «tokens de valores», enumera en detalle las diferentes situaciones en las que los tokens serán reconocidos como «productos del mercado de capitales»:

(La imagen de arriba es la captura de pantalla de la «Guía de emisión de token digital»)

C. Hong Kong, China

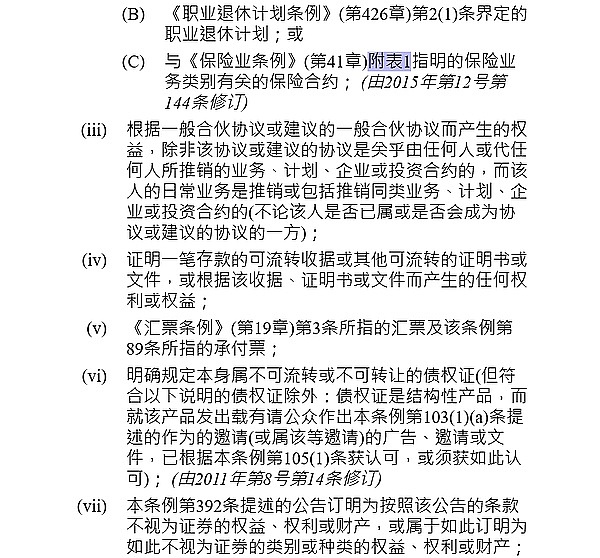

En la ordenanza de valores y futuros, la Comisión Reguladora de Valores de China en Hong Kong tiene regulaciones enumeradas específicas sobre las listas positivas y negativas de valores:

(La imagen de arriba es la captura de pantalla de la ordenanza de valores y futuros)

Las regulaciones definen «valores» como productos estructurados que incluyen «acciones, acciones de capital, notas, bonos» y no restringen su existencia en los operadores tradicionales. En la circular sobre intermediarios para participar en actividades relacionadas con valores tokenizados, SFC ha declarado claramente que la naturaleza de sus objetos regulatorios es esencialmente valores tradicionales empaquetados con tokenización.

D. Estados Unidos

La Comisión de Bolsa y Valores (SEC) estipula que cualquier producto que pase la prueba Howey se considera un valores. Cualquier producto reconocido como valores debe ser regulado por la SEC. La prueba de Howey es un estándar legal establecido por la Corte Suprema de los Estados Unidos en la empresa de 1946 Sec v. W.J.Howey.Se utiliza para determinar si una transacción o plan constituye un «contrato de inversión» y, por lo tanto, se aplica a la regulación de la Ley de Valores de EE. UU.

La prueba de Howie enumera cuatro condiciones para que los productos financieros sean reconocidos como «valores».El análisis «Framework for» Investment Contract «de activos digitales» publicado por la SEC de EE. UU. Enumera la aplicación de la prueba Howie en activos digitales.Realizaremos un análisis detallado sobre este siguiente:

-

La inversión de dinero

Se refiere al inversor que invierte dinero o activos en la parte del proyecto a cambio de algunos derechos o rendimientos esperados.En el campo de los activos digitales, ya sea con moneda fiduciaria o criptomoneda para comprar tokens, siempre que haya un comportamiento de cambio de valor, generalmente puede considerarse para cumplir con este estándar. Por lo tanto, la mayoría de las emisiones de tokens básicamente cumplen con esta condición.

-

Empresa común

La «empresa común» se refiere a la estrecha vinculación de los intereses entre inversores y emisores, que generalmente se manifiesta ya que los rendimientos de los inversores están directamente relacionados con los resultados operativos del proyecto. En proyectos de token, si el regreso del titular del token depende del desarrollo comercial del proyecto o los resultados de la operación de la plataforma, cumplirá con las características de la «causa común», y esta condición también es más fácil de tener en la realidad.

-

Expectativa razonable de ganancias derivadas de los esfuerzos de otros

Esta es la clave para determinar si un token se clasificará como un token de valores.Esta condición significa que si el propósito de que el inversionista compre un producto es esperar una apreciación futura del producto u obtener otros rendimientos económicos, y este beneficio no proviene de su propio uso o comportamiento comercial, sino del desarrollo general de proyectos que dependen de los esfuerzos de otros para crear, entonces el producto puede considerarse como una «seguridad».

Específicamente en proyectos RWA, si el propósito de que los inversores compren tokens es obtener una apreciación futura o rendimientos económicos, en lugar de los beneficios aportados por su propio uso o actividades comerciales, entonces el token puede tener «expectativas de ganancias», lo que desencadena la determinación de los atributos de valores.Especialmente cuando los ingresos del token dependen en gran medida de las operaciones profesionales del emisor o equipo del proyecto, como el diseño de liquidez, la expansión ecológica, la construcción comunitaria o la cooperación con otras plataformas, esta «dependencia de los esfuerzos de los demás» fortalece aún más su posibilidad de titulización.

Los tokens RWA con valor sostenible en el sentido verdadero deben anclarse directamente a los beneficios reales generados por los activos reales subyacentes, en lugar de depender de la especulación del mercado, el embalaje narrativo o la prima de la plataforma para impulsar el crecimiento de su valor.Si la fluctuación de valor del token proviene principalmente de la «recreación» de la operación del equipo o la plataforma detrás de él, en lugar del cambio en los ingresos del activo en sí, entonces no tiene las características de «RWA estrecho» y es más probable que se considere un token de valores.

La introducción de la prueba de Ouvian en la regulación de los tokens criptográficos significa que ya no se basa en la forma de tokens para determinar las actitudes regulatorias, sino que se convierte en una revisión sustantiva: centrarse en las funciones reales de los tokens, el método de emisión y las expectativas de los inversores.Este cambio marca el posicionamiento legal estricto y maduro de los activos criptográficos por parte de los reguladores estadounidenses.

2. ¿Cuál es la lógica legal para la estratificación de «cumplimiento» de los proyectos RWA?

Después de hablar sobre tantos conceptos y definiciones de RWA, ahora volvemos a los temas centrales planteados al comienzo del artículo, que también es el foco de atención general en la industria:

Dado que RWA se ha desarrollado hasta el día de hoy, ¿qué tipos de RWA pueden considerarse verdaderamente «compatibles» RWA?¿Cómo podemos cumplir con el cumplimiento de los proyectos RWA en la práctica?

En primer lugar, creemos que el cumplimiento está regulado por las agencias reguladoras locales y cumple con las disposiciones del marco regulatorio. En nuestro entendimiento, el cumplimiento de RWA es un sistema en capas.

Nivel 1: Cumplimiento de Sandbox

Aquí nos referimos específicamente al proyecto de sandbox de conjunto diseñado por la Autoridad Monetaria de Hong Kong (HKMA), que actualmente es la definición piloto más estrecha y reguladora de «cumplimiento».Ensemble Sandbox alienta a las instituciones financieras y las compañías de tecnología a explorar innovaciones tecnológicas y modeladas en aplicaciones tokenizadas a través de proyectos como RWA en un entorno controlado para apoyar su proyecto de dólar digital de Hong Kong principal.

La Autoridad Monetaria de Hong Kong (HKMA) ha mostrado un gran énfasis en la soberanía futura del sistema monetario en la promoción del dólar digital Hong Kong del banco central (E-HKD) y la supervisión de las estables.El juego entre la moneda digital del banco central y las stablecoins es esencialmente una redefinición y competencia por la «soberanía monetaria». El Sandbox proporciona a las partes del proyecto espacio de políticas y flexibilidad hasta cierto punto, lo que conduce a promover la práctica exploratoria de los activos reales en la cadena.

Al mismo tiempo, el HKMA también está guiando activamente el desarrollo de activos tokenizados e intenta expandir su aplicación en escenarios reales como el pago, la liquidación y el financiamiento bajo el marco de cumplimiento.Muchas instituciones tecnológicas e financieras, incluido el grupo de hormigas, son miembros de la comunidad de Sandbox y participan en la construcción del ecosistema de activos digitales.Los proyectos que ingresan a la caja de arena regulatoria significan hasta cierto punto que tienen un alto cumplimiento y reconocimiento de políticas.

Sin embargo, a juzgar por la situación actual, este tipo de proyecto todavía se encuentra en un estado cerrado y aún no ha entrado en la amplia etapa de circulación del mercado secundario, lo que indica que todavía tiene desafíos prácticos en la conexión entre la liquidez de los activos y el mercado.Sin un mecanismo de suministro de fondos estables y un soporte eficiente del mercado secundario, es difícil para todo el sistema token RWA formar un verdadero circuito económico cerrado.

El segundo nivel: cumplimiento de la supervisión administrativa de Hong Kong

Como centro financiero internacional, la región administrativa especial de Hong Kong ha promovido continuamente la exploración institucional en el campo de los activos virtuales en los últimos años.Como la primera región en China en promover claramente el desarrollo de activos virtuales, especialmente valores tokenizados, Hong Kong se ha convertido en un mercado objetivo para muchos proyectos continentales para probar con su entorno regulatorio abierto, compatible y claro.

Al resolver las circulares y las prácticas de política relevantes emitidas por la Comisión Reguladora de Valores de Hong Kong, no es difícil encontrar que el núcleo regulatorio de RWA de Hong Kong sea en realidad incluirla bajo el marco de la STO y luego administrarlo en cumplimiento.Además, la Comisión Reguladora de Valores de China ha establecido un sistema de licencias relativamente completo para proveedores de servicios de activos virtuales (VASPS) y la plataforma de comercio de activos virtuales (VATP), y se está preparando para emitir una segunda declaración de política de activos virtuales para aclarar aún más las actitudes regulatorias y los principios básicos al combinar activos virtuales con activos reales.Bajo esta estructura institucional, los proyectos de tokenización que involucran activos reales, especialmente RWA, se han incluido en el alcance de la supervisión de cumplimiento de nivel superior.

A juzgar por los proyectos de RWA que se han implementado en Hong Kong y tienen una cierta influencia del mercado, la mayoría de los proyectos tienen atributos de valores claros.Esto significa que los tokens emitidos implican propiedad, ganancias u otros intereses transferibles de activos reales y pueden constituir «valores» según lo definido por la ordenanza de valores y futuros.Por lo tanto, dichos proyectos deben emitirse y circularse a través de tokens de valores (STO) para obtener permisos regulatorios y lograr una participación compatible del mercado.

En resumen, el posicionamiento regulatorio de RWA de Hong Kong ha sido relativamente claro: el mapeo de cualquier activo real con atributos de valores en la cadena debe incluirse en el sistema regulador STO.Por lo tanto, creemos que la ruta de desarrollo RWA actualmente promovida por Hong Kong es esencialmente la aplicación y la práctica específicas de la ruta de tokenización de valores (STO).

El tercer nivel: un marco regulatorio claro para las regiones criptográficas

En algunas regiones que están abiertas a activos virtuales y tienen mecanismos regulatorios relativamente maduros, como Estados Unidos, Singapur y algunos países europeos, se ha establecido una ruta de cumplimiento relativamente sistemática para la emisión, el comercio y la custodia de los activos criptográficos y su mapeo de activos del mundo real.Si los proyectos RWA en dichas regiones pueden obtener las licencias correspondientes de acuerdo con la ley y cumplir con los requisitos de divulgación de información y cumplimiento de activos, pueden considerarse como RWA que operan bajo un sistema regulatorio claro.

Nivel 4: «Cumplimiento de PAN»

Esto contrasta con el «incumplimiento». Es en el sentido más amplio de cumplimiento, específicamente que se refiere al proyecto RWA en una jurisdicción específica en alta mar. El gobierno posee temporalmente un estado «perezoso» en el mercado de activos virtuales y no se ha identificado explícitamente como ilegal o ilegal. Su modelo de negocio tiene un cierto espacio de cumplimiento bajo el marco legal local actual.Aunque el alcance y el concepto de este cumplimiento son relativamente vagos y el grado no constituye una confirmación legal completa, es un estado comercial que «se puede hacer sin prohibición por ley» antes de que la supervisión legal sea clara.

En realidad, podemos observar que la mayoría de los proyectos de RWA realmente tienen dificultades para lograr los dos primeros cumplimientos. La mayoría de los proyectos eligen probar los primeros tres caminos, es decir, depender de las políticas sueltas de ciertas jurisdicciones «amigables» amigables con las criptográficas, tratando de evitar los límites de la regulación soberana y completar el «cumplimiento» formal a un costo menor.

Por lo tanto, el proyecto RWA se está implementando constantemente en la superficie «como las albóndigas», pero el punto de tiempo para generar un valor financiero sustancial aún no ha llegado.El punto de inflexión fundamental dependerá de si Hong Kong puede explorar el mecanismo de mercado secundario de RWA, especialmente cómo liberalizar los canales de circulación transfronteriza de capital.Si el comercio de RWA todavía se limita a un mercado cerrado para los inversores minoristas locales de Hong Kong, tanto la liquidez de activos como la escala de capital serán extremadamente limitadas.Para lograr un avance, se debe permitir a los inversores globales invertir fondos en los activos relacionados de China a través de mecanismos de cumplimiento, e indirectamente «comprar China» en forma de RWA.

El papel desempeñado por Hong Kong aquí se puede comparar con la importancia de NASDAQ para las acciones de tecnología global en ese entonces.Una vez que el mecanismo regulatorio es maduro y la estructura del mercado es clara, si los chinos quieren «ir al extranjero» para encontrar financiamiento y los extranjeros quieren «comprar en la parte inferior» de los activos chinos, la primera parada será Hong Kong.Este no solo será un dividendo de política regional, sino también un nuevo punto de partida para la reconstrucción de la lógica de la infraestructura financiera y los mercados de capitales.

En resumen, creemos que el cumplimiento de los proyectos RWA se realiza dentro de la escala actual, y todos los proyectos deben mantener la sensibilidad de la política. Una vez que hay un ajuste legal, deben ajustarse con urgencia. En el contexto de la supervisión actual aún no completamente clara y la ecología RWA todavía está en la etapa de exploración, recomendamos encarecidamente que todas las partes del proyecto tomen la iniciativa de llevar a cabo el trabajo de «autocompliación».Aunque esto significa que se invierten más recursos en la etapa temprana del proyecto y tienen mayores costos de tiempo y cumplimiento, a la larga, esto reducirá significativamente los riesgos sistémicos en los aspectos de la ley, las operaciones e incluso las relaciones con los inversores.

Entre todos los riesgos potenciales, los riesgos de recaudación de fondos son, sin duda, el potencial más letal para RWA.Una vez que se determina que el diseño del proyecto es una recaudación de fondos ilegal, independientemente de si los activos son reales o la tecnología está avanzada, enfrentará importantes consecuencias legales, lo que representa una amenaza directa para la supervivencia del proyecto en sí y un fuerte golpe para los activos y la reputación de la compañía.Durante el desarrollo de RWA, debe haber diferencias en las definiciones de las regulaciones de cumplimiento en diferentes regiones y diferentes entornos regulatorios. Para los desarrolladores e instituciones, deben formular estrategias de cumplimiento por etapas en detalle a la luz de sus propios tipos de negocios, atributos de activos y políticas regulatorias en el mercado objetivo.Solo asegurando que los riesgos sean controlables se puede promover la implementación de proyectos RWA.

tres,Asesoramiento de abogados para el programa RWA

Como resumen, nosotros, como equipo de abogados, clasificamos sistemáticamente los enlaces centrales a los que deben prestarse atención en el proceso de promover toda la cadena desde la perspectiva del cumplimiento.

1. Elija un dominio legal amigable con las políticas

Según el actual panorama regulatorio global, la promoción de cumplimiento de los proyectos RWA debería dar prioridad a las jurisdicciones con políticas claras, sistemas regulatorios maduros y apertura a los activos virtuales, lo que puede reducir efectivamente la incertidumbre del cumplimiento.

2. Los activos subyacentes deben tener capacidades reales canjeables

No importa cuán compleja sea la arquitectura técnica, la esencia del proyecto RWA es mapear los derechos de los activos reales a la cadena. Por lo tanto, la autenticidad de los activos subyacentes, la valoración razonable y la ejecución del mecanismo de redención son todos elementos centrales que determinan la credibilidad del proyecto y la aceptación del mercado.

3. Obtenido por inversores

El núcleo de RWA radica en el mapeo de activos y el reconocimiento de capital.Por lo tanto, si el comprador final o el usuario de los activos fuera de la cadena reconoce los derechos representados por los tokens en la cadena es la clave para el éxito o el fracaso del proyecto.Esto no solo involucra los deseos personales de los inversores, sino también estrechamente relacionados con los atributos legales de los tokens y la claridad de los derechos.

Mientras promueve el proceso de cumplimiento, los proyectos RWA también deben enfrentar otro tema central: los inversores deben ser conscientes de ello.En realidad, muchos proyectos utilizan estructuras complejas para empaquetar los riesgos y no revelan claramente el estado de activo subyacente o la lógica del modelo de token, lo que resulta en que los inversores participen en él sin una comprensión completa. Una vez que ocurre un evento de fluctuación o riesgo, no solo desencadenará una crisis de fideicomiso del mercado, sino que también puede atraer atención regulatoria, y las cosas a menudo se vuelven más difíciles de manejar.

Por lo tanto, es crucial establecer un claro mecanismo de detección y educación de los inversores.Los proyectos de RWA no deben estar abiertos a todos los grupos, sino que deben introducir conscientemente a los inversores maduros con cierta tolerancia al riesgo y comprensión financiera.En las primeras etapas del proyecto, ciertos umbrales son especialmente necesarios, como los mecanismos de certificación de inversores profesionales, los límites de participación, los informes de divulgación de riesgos, etc., para garantizar que los participantes estén «informados y voluntarios» y realmente comprendan la lógica de activos, los límites de cumplimiento y los riesgos de liquidez de mercado detrás del proyecto.

4. Asegúrese de que las operaciones organizativas en el enlace cumplan con las regulaciones

En todo el proceso de RWA, a menudo implica múltiples enlaces como recaudación de fondos, custodia, valoración, procesamiento de impuestos y cumplimiento transfronterizo. Cada enlace corresponde a las agencias reguladoras reales y los requisitos de cumplimiento.La parte del proyecto debe completar la declaración de cumplimiento y la conexión de supervisión bajo el marco legal relevante para reducir los riesgos legales.Por ejemplo, la parte que involucra la recaudación de fondos debe prestar especial atención a si desencadena las obligaciones de cumplimiento en la emisión de valores, anti-lavado de dinero, etc.

5. Prevenir los riesgos posteriores a la solicitud

El cumplimiento no es un comportamiento único. Después de implementar el proyecto RWA, es necesario continuar enfrentando cambios en el entorno regulatorio dinámico.Cómo prevenir posibles investigaciones administrativas o responsabilidad de cumplimiento en la dimensión posterior al evento es una garantía importante para el desarrollo sostenible del proyecto.Se recomienda que el Partido del Proyecto cree un equipo de cumplimiento profesional para mantener un mecanismo de comunicación con las autoridades reguladoras.

6. Gestión de la reputación de la marca

En la industria de los activos virtuales, donde la difusión de información es altamente sensible, los proyectos de RWA también deben prestar atención a la gestión de la opinión pública y las estrategias de comunicación de mercado.Construir una imagen de proyecto transparente, creíble y profesional ayudará a mejorar la confianza de los niveles públicos y reglamentarios y crear un buen entorno externo para el desarrollo a largo plazo.

Cuatro,en conclusión

En el proceso actual de integración continua de los activos virtuales y la economía real, varios proyectos de RWA tienen diferentes ideas y mecanismos, incluidas la innovación tecnológica y los experimentos financieros.Las habilidades, la profesionalidad y los caminos prácticos de diferentes proyectos varían mucho, y vale la pena nuestra observación de investigación y clasificación uno por uno.

Durante la extensa investigación y participación del proyecto, también nos dimos cuenta profundamente de que para los participantes del mercado, el mayor desafío a menudo no está a nivel técnico, sino en la incertidumbre del sistema, especialmente los factores de inestabilidad en la práctica administrativa y judicial.Por lo tanto, lo que necesitamos más es explorar los «estándares prácticos», incluso si no tenemos poderes legislativos y regulatorios, todavía es valioso promover la formación de la estandarización y el cumplimiento de la industria en la práctica.Mientras haya más participantes, el camino es maduro y las autoridades reguladoras han establecido una experiencia de gestión suficiente, el sistema mejorará gradualmente.Bajo el marco del estado de derecho, promover el consenso cognitivo a través de la práctica y promover la evolución institucional a través del consenso para la sociedad, este es un tipo de evolución institucional benigna «ascendente».

Pero también debemos mantener el cumplimiento de la alarma.Respetar el marco judicial y regulatorio existente es el requisito previo básico para todos los comportamientos innovadores.No importa cómo se desarrolle la industria o cómo evoluciona la tecnología, la ley siempre ha sido la lógica final para proteger el orden del mercado e intereses públicos.

Declaración especial: solo representa las opiniones personales del autor de este artículo y no constituye asesoramiento legal o opiniones legales sobre asuntos específicos.