Fuente: Cycle Capital Research

La semana volátil más grande desde 2019

Aunque las acciones estadounidenses se mantuvieron básicamente las mismas durante la semana pasada, el mercado es una verdadera montaña rusa.

El mercado de la venta técnica cayó nuevamente el lunes, y la disminución en el número de reclamos de desempleo por primera vez para el jueves desencadenó el impulso del mercado de comprar en la parte inferior, aunque no vale la pena explicar estos datos. La solicitud de beneficios de desempleo está aumentando.El mercado continuó su tendencia de rebote el viernes, pero la amplitud se ralentizó.

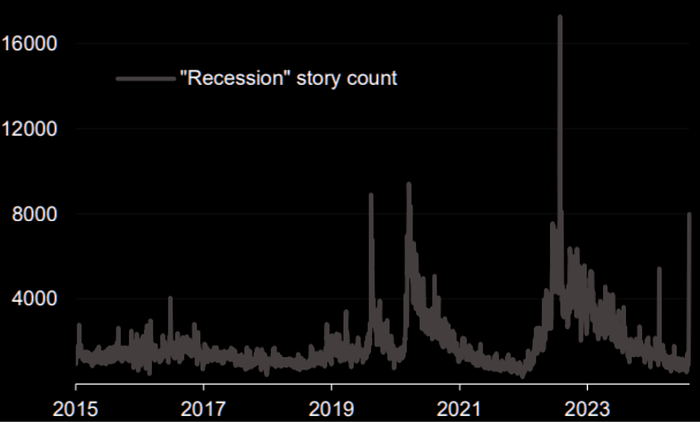

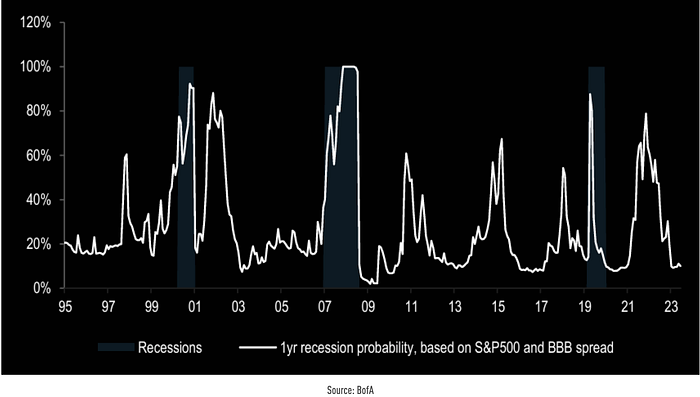

La semana pasada, el mercado de valores y el mercado de criptografía han estado estrechamente vinculados en los medios de comunicación, la recesión de los Estados Unidos y el comercio de arbitraje de Yen son los dos temas centrales, pero personalmente creo que estas son dos «falsas proposiciones», y de hecho , el verdadero pánico también es muy grave.

Las acciones estadounidenses experimentaron fluctuaciones de pico y mínimo de aproximadamente 4.5% después de la venta de lunes, la mayor volatilidad desde el pánico Covid-19 en 2019.La volatilidad significa riesgos y también oportunidades. alto.En resumen, el principal

-

La mayoría de los datos económicos actuales de los EE. UU. Son buenos y la tendencia es buena, con solo unos pocos datos que respaldan la recesión, y se ha demostrado que estos tipos de datos no son confiables en este ciclo de recuperación.

-

El crecimiento de las ganancias de la compañía es bueno, pero el alcance de las expectativas superiores no se ha expandido.

-

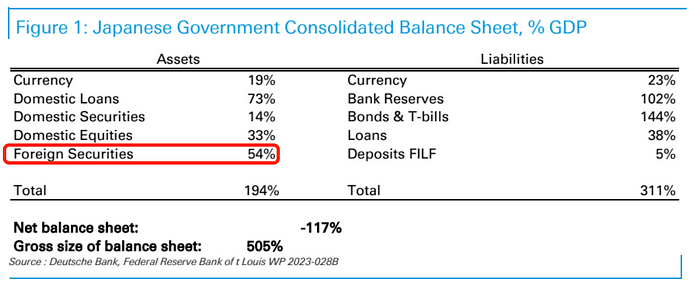

En segundo lugar, los aumentos de tasas de interés en Japón no pueden continuar porque la enorme deuda no puede digerirse a través del crecimiento económico.

-

El pánico a corto plazo de los aumentos inesperados de tasas de interés desencadenó el levantamiento del comercio de apalancamiento excesivamente alto.

-

El ingreso fijo dominado por los grandes jugadores y las tendencias en el mercado de divisas del dólar estadounidense no coinciden con la situación del comercio de pánico o la escasez de liquidez

Por lo tanto, se puede juzgar que el lunes fue un asesinato accidental accidentado.

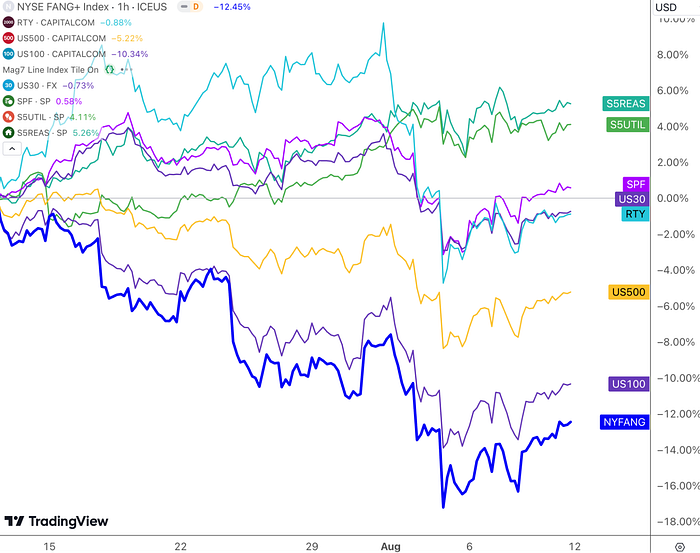

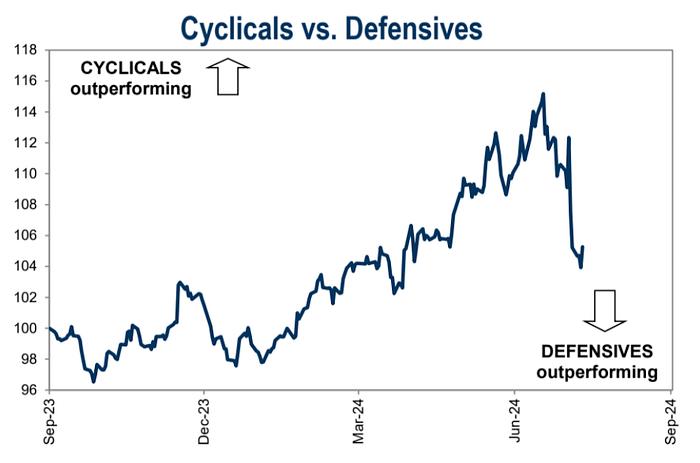

Sin embargo, necesitamos observar aún más los cambios de datos. decepcionado con la gran tecnología. Todas las dudas y movilizar el sentimiento de la industria, por lo que US30 y US500 pueden superar a US100 en los próximos meses.Sin embargo, desde el nivel de negociación, el cíclico se ha quedado atrás de la defensiva un poco recientemente, y no se descarta que el rebote a corto plazo sea aún mayor.

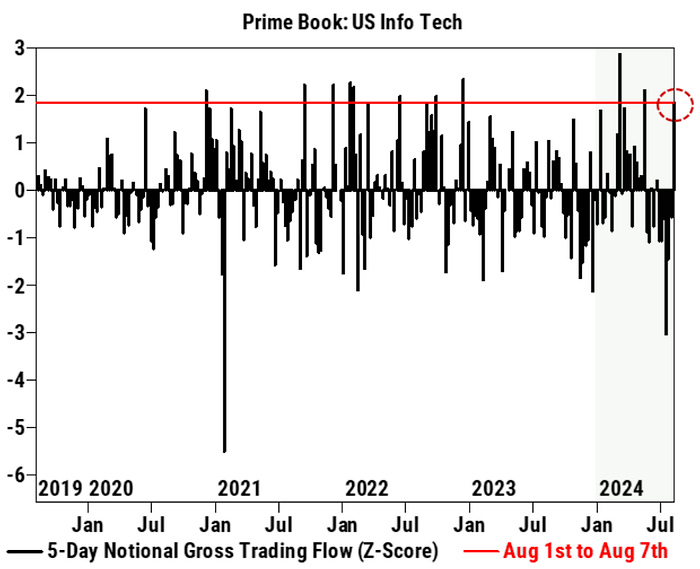

Los clientes de Goldman Sachs compraron acciones tecnológicas detrás de la semana pasada, la más grande en cinco meses:

Por otro lado, aumentaron los precios de los bonos y las tasas de interés cayeron, proporcionando un amortiguador para la disminución de los mercados de valores.En el último mes, US10Y ha caído del 4.5% al 3.7%, y el cambio de 80 pb ha superado enormemente la disminución causada por el cambio en las expectativas de la tasa de interés. Como todos están entusiasmados con los recortes de tasas de interés en el cuarto trimestre del año pasado. El precio ya no es tan racional.

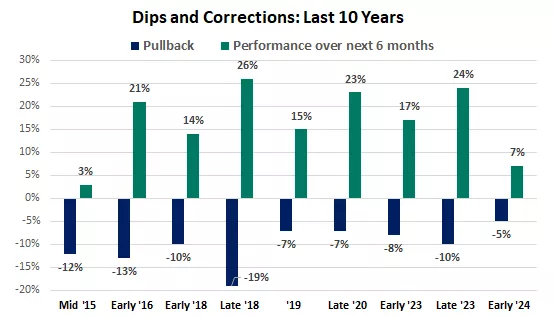

El reciente retroceso del mercado de valores comenzó en un récord, con la máxima amplitud del 8%, y el nivel actual sigue siendo un 12% más alto que el comienzo del año, además, debido al aumento de los bonos, los inversores con mayor grado La diversificación no se verá afectada solo por la disminución general del índice de acciones.En las últimas décadas, en promedio, hemos experimentado alrededor de 3 ajustes de más del 5% cada año, un ajuste del 10%.

Si la disminución y el ajuste del mercado de valores no van acompañados de una recesión de ganancias económicas o corporativas, a menudo son temporales y posteriormente mostrarán un buen aumento:

Sin embargo, teniendo en cuenta que es poco probable que el sentimiento pesimista de las narrativas tecnológicas se revierta rápidamente, y las fluctuaciones violentas a corto plazo han traído un gran daño a muchas carteras de inversión, tales fondos medianos y a largo plazo aún tienen una demanda de ajuste de carteras, y. Las fluctuaciones a corto plazo pueden ocurrir.El fuerte rebote en la segunda mitad de la semana pasada fue una señal positiva.

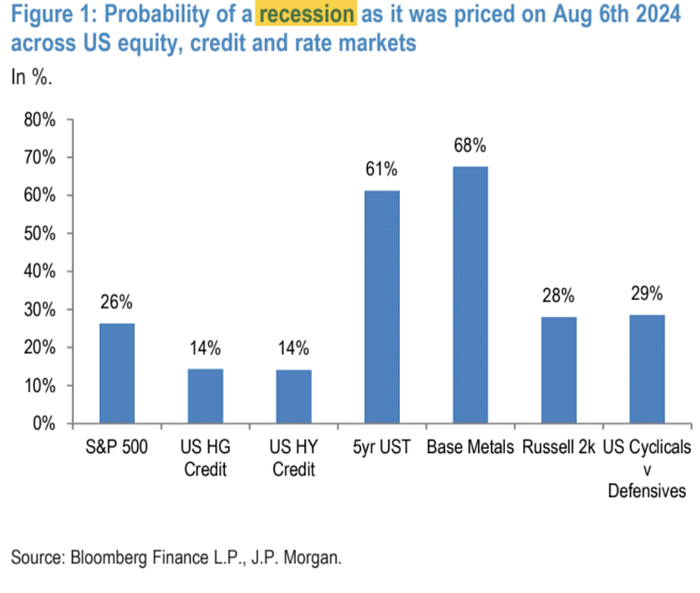

Según las estadísticas de JPM, a juzgar por el alcance de los ajustes entre cada activo en relación con su propio ajuste histórico, ya que los metales cayeron más, los bonos del Tesoro aumentaron más y las acciones cayeron menos, las expectativas de recesión reflejadas por los bonos del Tesoro y los mercados de productos básicos son más que los reflejados por el mercado de valores y el mercado.

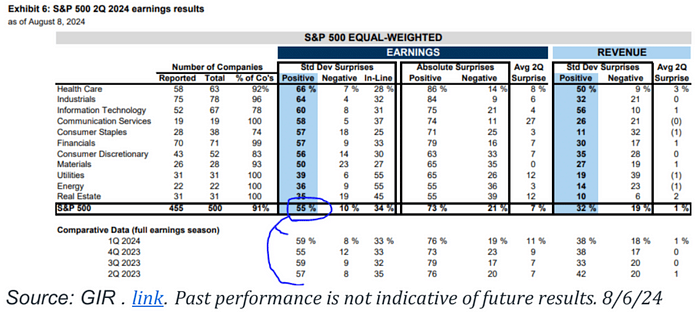

El 91% de las empresas S&P 500 han anunciado informes financieros del segundo trimestre, de los cuales el 55% ha superado las expectativas.Esta proporción, aunque inferior al promedio en los últimos cuatro trimestres, todavía está por encima del 50%, lo que indica que la mayoría de las empresas han tenido un buen desempeño en términos de ingresos.

Como se puede ver en la tabla, existen grandes diferencias en el rendimiento en varias industrias.Por ejemplo, las industrias de la salud, las industrias y la tecnología de la información tuvieron un mejor rendimiento, con una mayor proporción de empresas que exceden las expectativas, mientras que las industrias energéticas e inmobiliarias tuvieron un rendimiento relativamente diferencia.

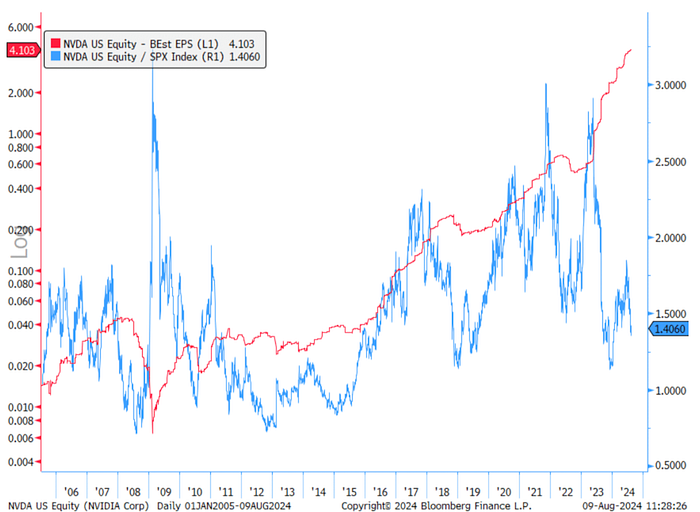

La valoración de Nvidia ha sido retirada:

Su PE delantero de 24 meses es actualmente 25 veces, cerca de su punto más bajo en los últimos cinco años (aproximadamente 20 veces), y su respaldo premium para SPX será de 1,8 veces a 1,4 veces, lo que indica que la valoración de Nvidia se está volviendo gradualmente más razonable.

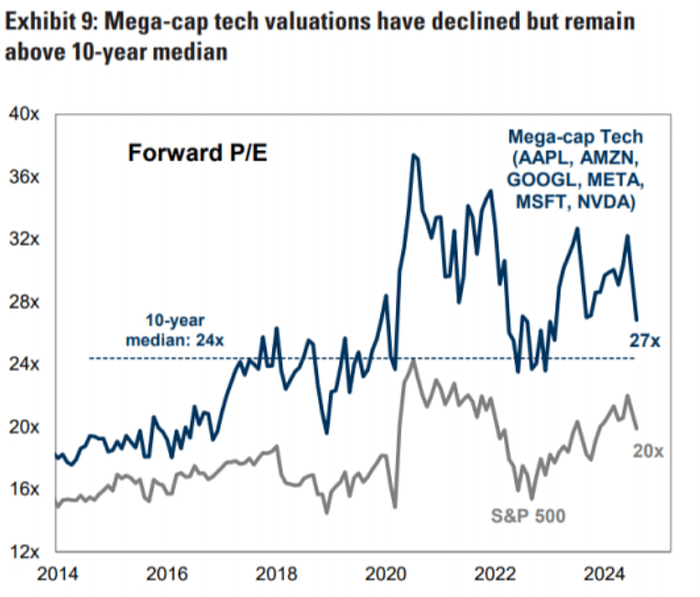

Los informes financieros de las grandes compañías de tecnología en este trimestre son sólidos, pero de hecho no hay situación en la muerte del rendimiento.

Palantir aumentó la orientación, enfatizando que AI aumentó el rendimiento, y el precio de las acciones aumentó en un 37%, lo que provocó algunas discusiones sobre las narrativas de IA en la calle.

Sobre la expectativa de un recorte de tarifas en septiembre

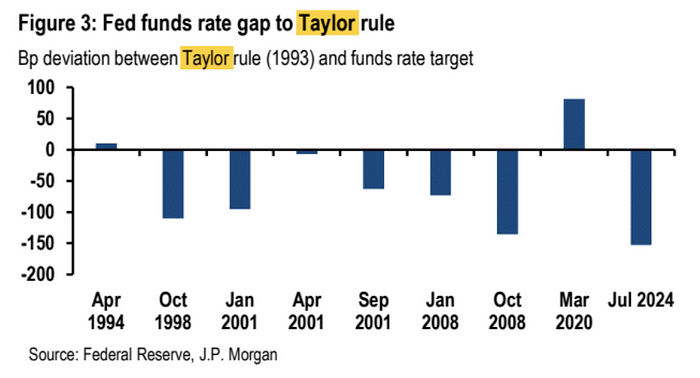

Según la regla de Taylor, el objetivo de la tasa de fondos federales de la Reserva Federal debe ser de alrededor del 4%, 150 puntos básicos más bajos que la tasa de interés actual.La Fed tiene razones para ajustar rápidamente sus políticas para hacerlo más en línea con la situación económica actual.

En términos de precios del mercado, la reducción de la tasa normal en la reunión del FOMC en septiembre será de 25 puntos básicos, pero el mercado espera que pueda exceder los 25 puntos básicos.Durante la sesión del lunes, el precio una vez tuvo un precio de 63 pb debido al pánico, y finalmente se cerró a 38 pb esta semana. que es cuatro veces.

La expectativa de exceder los 25 pb por primera vez y exceder 3 veces este año requiere datos de deterioro continuos, especialmente los datos del mercado de empleo para respaldarlo, de lo contrario, este precio puede ser excesivo. Corte de 50 pb en septiembre o incluso un corte de tarifa de 125 pb en el año.

Desde la perspectiva de las estrategias de comercio, el mercado de tasas de interés de los Estados Unidos utilizará principalmente el modelo de retroceso cuando aumente a corto plazo. Inicio.

Los discursos de los funcionarios de la Fed la semana pasada fueron ligeramente engañosas, pero generalmente unánimes, lo que se espera.

Mercado de criptografía

Después de experimentar la corrección más aguda desde la crisis FTX, el precio de los grandes pasteles se ha recuperado después de caer en más del 15%.Porque el desencadenante de esta devolución de llamada no es un evento interno en el mercado de criptomonedas, sino un impacto externo del ajuste de los mercados tradicionales.El lado técnico también está en sobreventa, el título es casi el mismo que en 816 el año pasado.

Por lo tanto, es comprensible por qué el impulso del rebote criptográfico es tan feroz.

El siguiente análisis se cita del estudio del 7 de agosto de JPM:

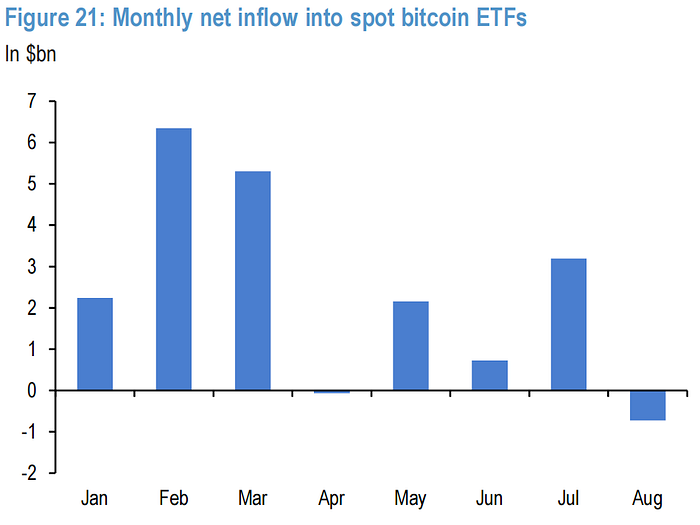

Los inversores minoristas también jugaron un papel importante en este ajuste.Los ETF de Bitcoin Spot vieron un aumento significativo en los flujos de capital en agosto, alcanzando la salida mensual más alta desde el inicio de estos ETF.

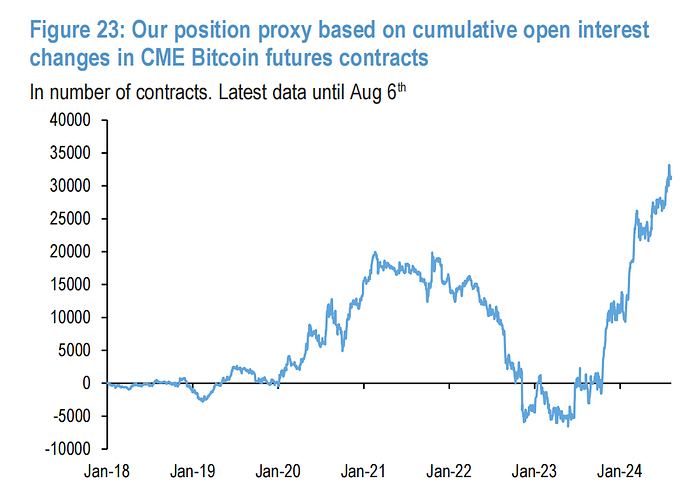

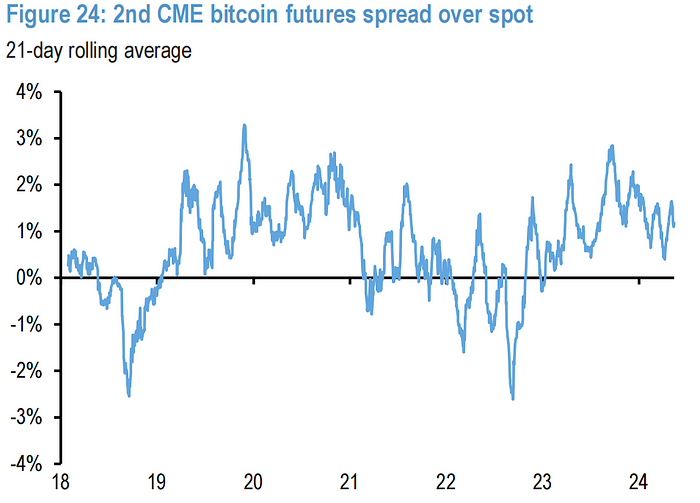

Por el contrario, el comportamiento de los jugadores en el mercado de futuros de EE. UU. Es limitado es limitado.Esto se puede ver a partir de los cambios en la posición del contrato de futuros de CME Big Cake que la diferencia de precio positivo de la curva de futuros indica que los inversores de futuros aún mantienen un cierto grado de optimismo.

Los panqueques alcanzaron un mínimo de alrededor de $ 49,000 la semana pasada.Este nivel de precios es comparable al costo estimado de JPMorgan de producir bitcoin.Si el precio de Bitcoin permanece en este nivel o por debajo de mucho tiempo, ejercerá presión sobre los mineros, lo que puede ejercer una presión más a la baja sobre el precio de Bitcoin.

Varios factores pueden mantener optimistas a los inversores institucionales:

-

Morgan Stanley recientemente permitió a sus consultores de riqueza recomendar Bitcoin Spot ETF a los clientes.

-

La presión de liquidación sobre los pagos de criptomonedas del monte GOX y las quiebras de Genesis pueden haber pasado.

-

Más de $ 10 mil millones en pagos en efectivo después de la bancarrota de FTX puede estimular aún más la demanda en el mercado de criptografía para fin de año.

-

Ambas partes en las elecciones de EE. UU. Pueden apoyar las regulaciones que favorecen las criptomonedas.

Fondos y posiciones

Aunque las asignaciones de acciones han disminuido significativamente en las últimas semanas debido a la disminución de los precios de las acciones y un fuerte aumento en la asignación de bonos, la relación de asignación de acciones actual (46.5%) sigue siendo significativamente más alta que el promedio posterior a 2015.Según los cálculos de J.P. Morgan, si la asignación de acciones debe regresar al promedio posterior a 2015, el precio de las acciones debe caer más 8% desde el nivel actual.

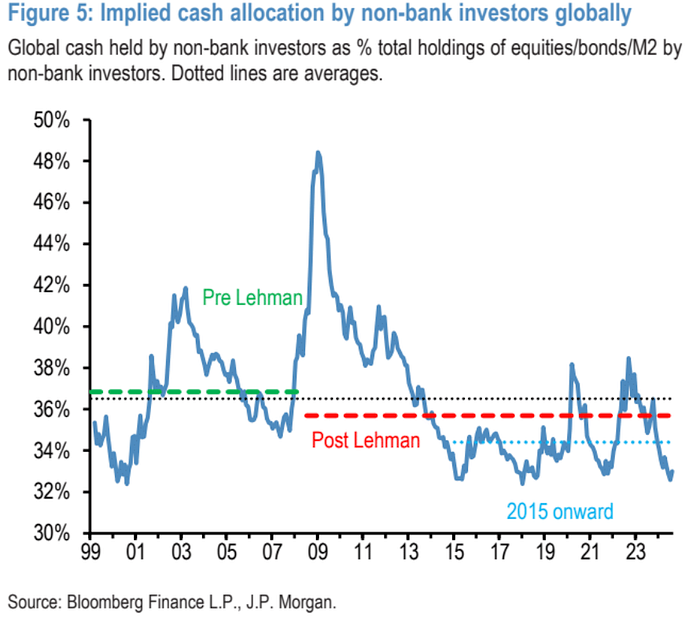

La relación actual de la asignación de efectivo de los inversores es extremadamente baja, lo que muestra que los fondos de los inversores están más concentrados en las acciones y los bonos. Activos para obtener efectivo, lo que puede exacerbar la volatilidad del mercado.

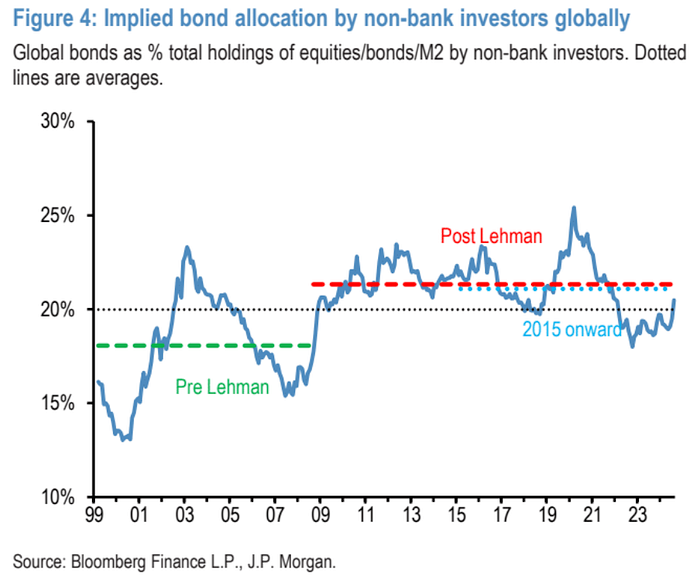

Ha habido un aumento significativo en la asignación de bonos en los últimos días, ya que los inversores recurren a los bonos como activos seguros durante el retroceso del mercado de valores:

Los inversores minoristas han tenido reacciones relativamente modestas en la volatilidad del mercado reciente, y no ha habido desinversiones a gran escala:

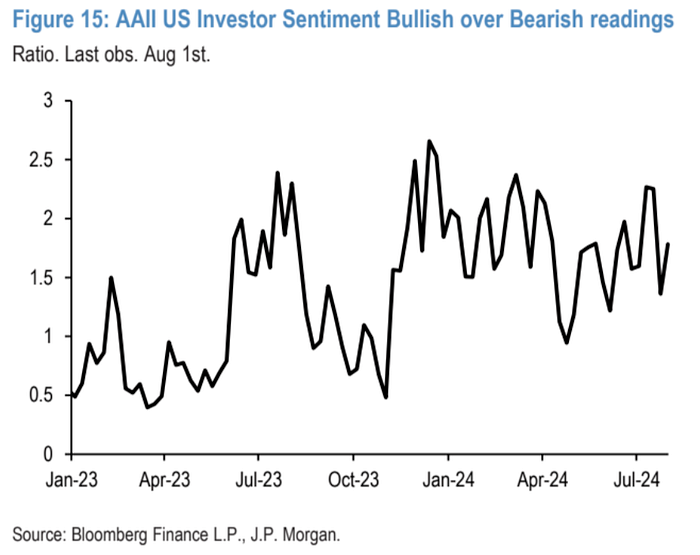

La encuesta de sentimientos de los investigadores minoristas sigue siendo positiva:

Los cambios en las posiciones de futuros de Nikkei indican que los inversores especulativos han elevado significativamente posiciones largas:

Los cortos netos especulativos del yen (línea azul a continuación) básicamente volvieron a cero a partir del martes pasado:

¿Qué tan grande es el «comercio de arbitraje de yen»?

Hay tres partes principales para el comercio de arbitraje de yen:

-

La primera parte es que los inversores extranjeros compran acciones japonesas.Recientemente, debido a la disminución de las acciones japonesas, el Yen Rose, estos inversores estaban perdiendo dinero y tuvieron que cerrar toda la cartera.Según las estadísticas del gobierno japonés, se estima que la cantidad de extranjeros invertidos en acciones japonesas es de aproximadamente US $ 600 mil millones.

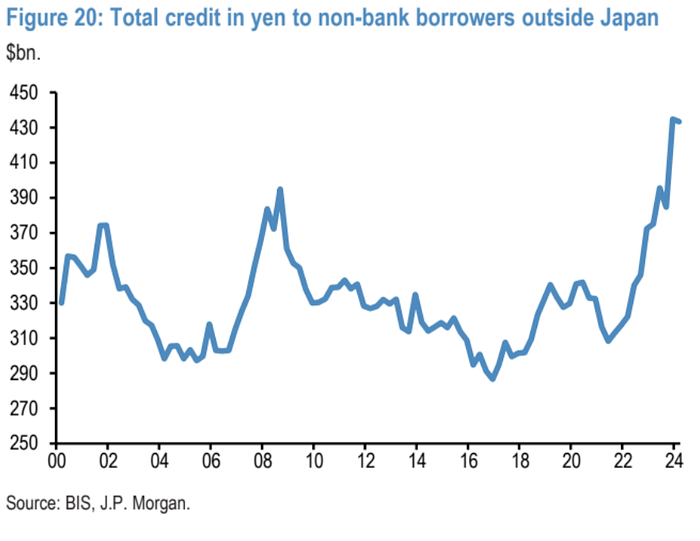

2. La segunda parte es que los inversores extranjeros toman prestados yen para comprar activos en el extranjero, como acciones y bonos.Según las estadísticas del monto total del crédito de yen para los prestatarios no bancarios fuera de Japón según el banco para los acuerdos internacionales.Al final del primer trimestre de 2014, esta operación fue de aproximadamente US $ 420 mil millones.Sin embargo, los datos relevantes solo se actualizan cada trimestre, y todavía no hay datos para el segundo trimestre.

3. La tercera parte es que los inversores nacionales, es decir, los inversores propios japoneses, usan el yen japonés para comprar acciones y bonos extranjeros.Por ejemplo, para pagar en el futuro, los fondos de pensiones japoneses usarán yenes para comprar acciones y bonos extranjeros.Esta transacción fue de aproximadamente $ 3.5 billones antes del ajuste, con aproximadamente el 60% de las cuales eran acciones extranjeras.

Si agregamos estas tres partes, se estima que el tamaño total de la transacción de arbitraje de yenes es de aproximadamente US $ 4 billones.Si la situación de inflación de Japón en el futuro Banco Central de Japón a aumentar las tasas de interés, entonces este tipo de transacción disminuirá gradualmente.Entonces, es por eso que las posiciones a corto plazo están completamente elevadas, pero las posiciones a largo plazo pueden tener un impacto.

En resumen, los diferentes tipos de inversores están ajustando sus estrategias de inversión de acuerdo con los cambios del mercado:

-

Seguidores de tendencias o inversores especulativos (como CTA): recientemente, tienen que vender grandes cantidades de yenes largos y cortos que tenían previamente.

-

Comercio de yen arbitraje: si el yen aprecia, esta operación perderá dinero.Aunque el comercio de yenes ha cambiado de sobreventa a sobrecominación, en general, este gran acuerdo de $ 4 billones no se ha levantado a gran escala.

-

Fondos de paridad de riesgo: el mercado ha sido volátil recientemente, y también están reduciendo sus inversiones, pero son menos que los CTA.Pero debido al aumento de los precios de los bonos, ayudaron a controlar sus pérdidas.

-

Inversores minoristas ordinarios: en comparación con la disminución anterior del mercado de valores, no se retiraron mucho esta vez

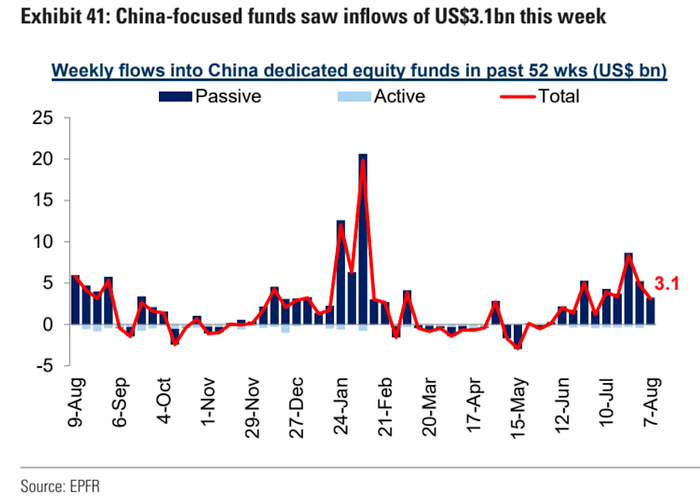

Las entradas de fondos temáticos de China de US $ 3.1 mil millones han estado comprando continuamente fondos pasivos desde finales de mayo:

A pesar de la agitación del mercado, las entradas de capital de stock se mantuvieron positivas para la 16ª semana consecutiva, incluso aumentando de la semana anterior.La entrada de fondos de bonos se ha ralentizado

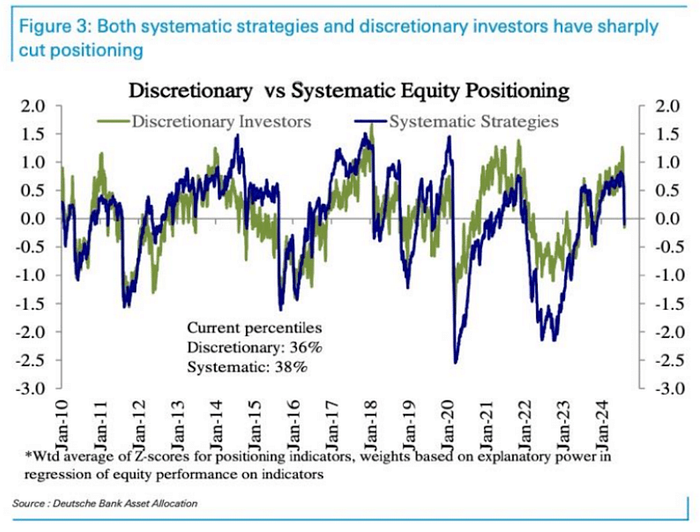

La asignación de inversores subjetivos cayó de un nivel más alto a ligeramente inferior al promedio (36 percentil).La configuración de estrategias sistémicas también ha caído de un nivel más alto a ligeramente por debajo del promedio (38 percentil) por primera vez desde el principal retroceso el verano pasado:

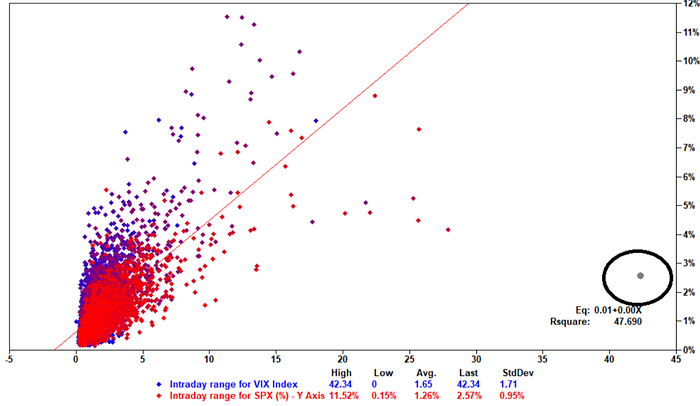

El lunes, el índice VIX fluctuó más de 40 puntos en un día, estableciendo un récord histórico, pero teniendo en cuenta que el mercado fluctuó menos del 3% el lunes, históricamente, cuando VIX saltó 20 puntos al día, la fluctuación manchada del mercado de valores podría llegar al 5 ~ 10%. El mercado puede permanecer turbulento antes de que el VIX expire el 21 de agosto:

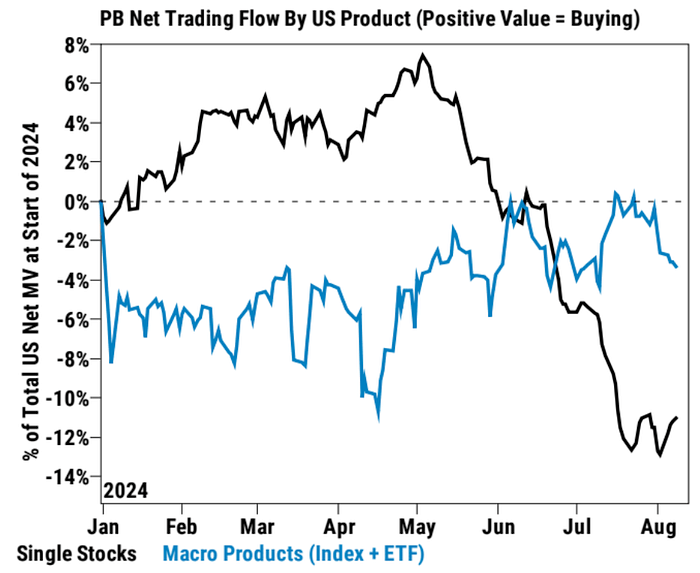

高盛券商部门的统计客户上周对产品基金连续第三周净卖出,个股则创下六个月来最大的净买入,尤其是在信息技术、必需消费品、工业、通信服务和金融板块。似乎预示,果经济数据相对乐观,投资者可能会将注意力从市场的整体风险(市场beta)转向个股或行业特定的机会(alpha)

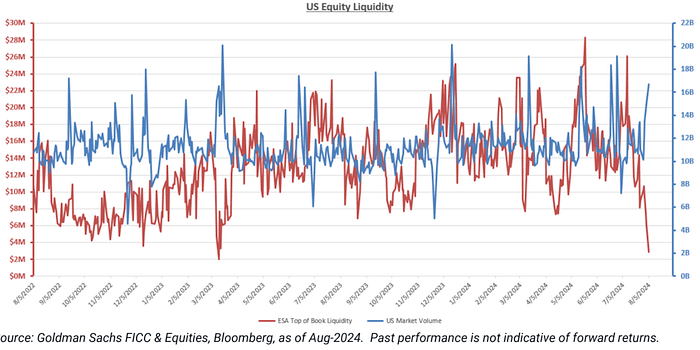

La liquidez de acciones de EE. UU. Está en su nivel más bajo desde mayo del año pasado:

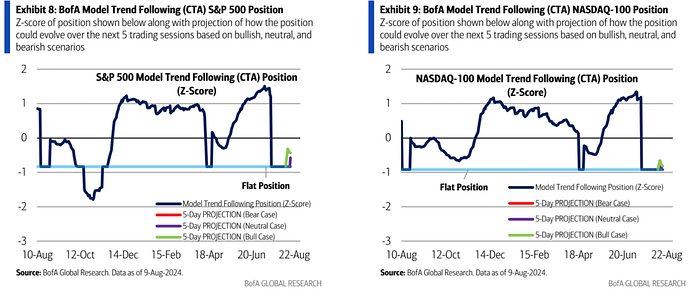

美银的CTA策略模型显示,未来一周美股CTA资金倾向于加仓,因美股长期趋势仍然看好,因此CTAs不太可能很快转为空头,反而可能在股市找到支撑后迅速重建股票多头头寸。

Las existencias japonesas tienden a reducir sus posiciones:

Eventos clave que vienen

-

Índice de precios al consumidor (IPC): se espera que los datos del IPC tengan un impacto en el mercado. asunto.

-

Datos de ventas minoristas: si los datos son fuertes, el mercado puede ser optimista sobre un aterrizaje suave.

-

Conferencia de Jackson Hole: se espera que la Fed transmita un mensaje que respalde el mercado y también puede mencionar el endurecimiento de las condiciones financieras.

-

Informe financiero de NVIDIA: se espera que publique su informe financiero a fin de mes, y el mercado puede ser positivo sobre su desempeño.