المصدر: دورة أبحاث رأس المال

أكبر أسبوع متقلبة منذ عام 2019

على الرغم من أن الأسهم الأمريكية ظلت كما هي في الأساس خلال الأسبوع الماضي ، إلا أن السوق هو السفينة الدوارة الحقيقية.

انخفض سوق البيع التقني مرة أخرى يوم الأربعاء ، وانخفض عدد مطالبات البطالة لأول مرة يوم الخميس ، مما أدى إلى شراء السوق في الأسفل ، على الرغم من أن هذه البيانات لا تستحق الإفراط. التقدم بطلب للحصول على مزايا البطالة تتزايد.واصل السوق اتجاه الارتداد يوم الجمعة ، لكن السعة تباطأت.

في الأسبوع الماضي ، تم ربط سوق الأوراق المالية وسوق التشفير ارتباطًا وثيقًا. ، الذعر الحقيقي هو أيضا خطيرة للغاية.

شهدت المخزونات الأمريكية الذروة والحوض التقلبات حوالي 4.5 ٪ بعد عمليات البيع يوم الاثنين ، وهو أكبر تقلبات منذ ذعر Covid-19 في عام 2019.التقلبات تعني المخاطر وأيضًا فرصًا. عالي.باختصار ، الرئيسي

-

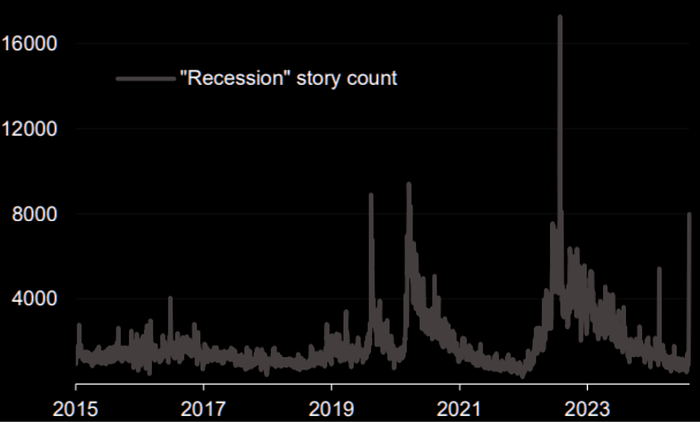

معظم البيانات الاقتصادية الأمريكية الحالية جيدة والاتجاه جيد ، مع وجود عدد قليل من البيانات التي تدعم الركود ، وقد ثبت أن أنواع البيانات هذه غير موثوقة في دورة الاسترداد هذه.

-

نمو أرباح الشركة جيد ، لكن مدى تجاوز التوقعات لم يتوسع.

-

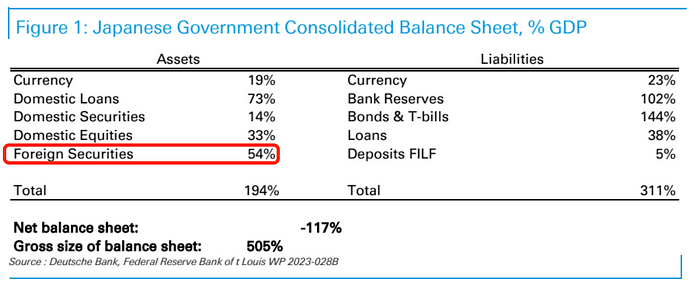

ثانياً ، لا يمكن أن تستمر ارتفاع أسعار الفائدة في اليابان لأنه لا يمكن هضم الديون الضخمة من خلال النمو الاقتصادي.

-

أدى الذعر على المدى القصير لرفع أسعار الفائدة غير المتوقعة إلى رفع تداول الرافعة المالية المرتفعة السابقة.

-

الدخل الثابت الذي يهيمن عليه اللاعبون الكبار والاتجاهات في سوق صرف العملات الأجنبية بالدولار الأمريكي لا يتطابق مع وضع التداول الذعر أو ندرة السيولة

لذلك ، يمكن الحكم على أن يوم الاثنين كان قتلًا غير معتاد.

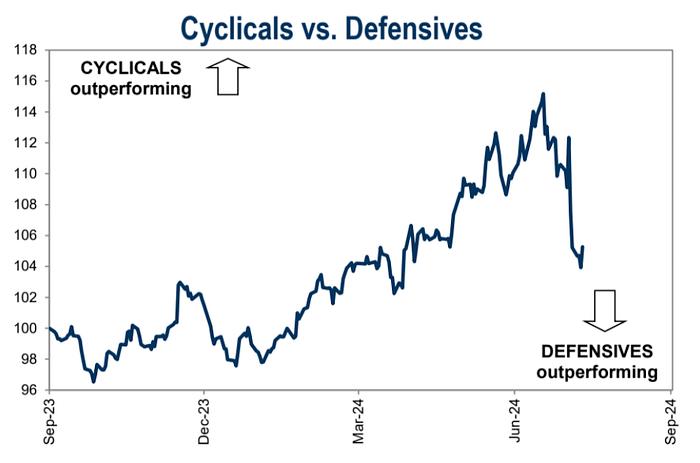

ومع ذلك ، هناك حاجة إلى مزيد من الملاحظة لتغييرات البيانات. وأنا أشعر بخيبة أمل من التكنولوجيا الكبيرة. مرة أخرى ، سحق جميع الشكوك وتعبئة مشاعر الصناعة ، لذا فإن US30 و 500 قد يتفوق على 100 US في الأشهر المقبلة.ومع ذلك ، من مستوى التداول ، تخلفت الدوري عن الدفاع مؤخرًا ، ولم يتم استبعاد أن الانتعاش على المدى القصير أكبر.

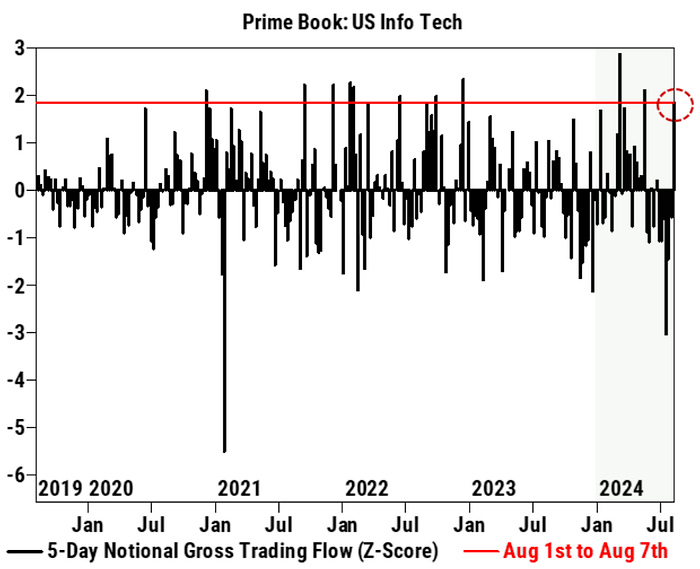

اشترى عملاء Goldman Sachs أسهم التكنولوجيا خلف الخلف الأسبوع الماضي ، وهو الأكبر في غضون خمسة أشهر:

من ناحية أخرى ، ارتفعت أسعار السندات وانخفضت أسعار الفائدة ، مما يوفر عازلة لانخفاض أسواق الأسهم.في الشهر الماضي ، انخفض US10Y من 4.5 ٪ إلى 3.7 ٪ ، وقد تجاوز تغيير 80BP بشكل كبير الانخفاض الناجم عن التغير في توقعات أسعار الفائدة. مثل الجميع متحمسون لتخفيضات أسعار الفائدة في الربع الرابع من العام الماضي. التسعير لم يعد عقلاني جدا.

بدأ التراجع الأخير لسوق الأوراق المالية بارتفاع قياسي ، مع الحد الأقصى لسعة 8 ٪ ، ولا يزال المستوى الحالي أعلى بنسبة 12 ٪ من بداية العام. لن يتأثر التنويع فقط بالتراجع الكلي لمؤشر الأسهم.على مدار العقود القليلة الماضية ، في المتوسط ، شهدنا حوالي 3 تعديلات تزيد عن 5 ٪ كل عام ، وهو تعديل واحد بنسبة 10 ٪.

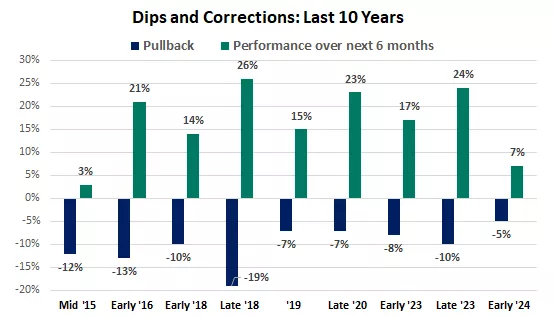

إذا لم يكن تراجع سوق الأوراق المالية وضبطه مصحوبًا بركود اقتصادي أو ربح الشركات ، فغالبًا ما تكون مؤقتة وستظهر بعد ذلك زيادة جيدة:

ومع ذلك ، بالنظر إلى أن المشاعر المتشائمة للروايات التكنولوجية من غير المرجح أن تنعكس بسرعة ، وأن التقلبات العنيفة قصيرة الأجل قد أحدثت أضرارًا كبيرة للعديد من محافظ الاستثمار ، ولا تزال هذه الأموال المتوسطة والطويلة الأجل لديها طلب على تعديل المحافظ ، و قد تحدث تقلبات قصيرة الأجل.كان الارتداد القوي في النصف الثاني من الأسبوع الماضي إشارة إيجابية.

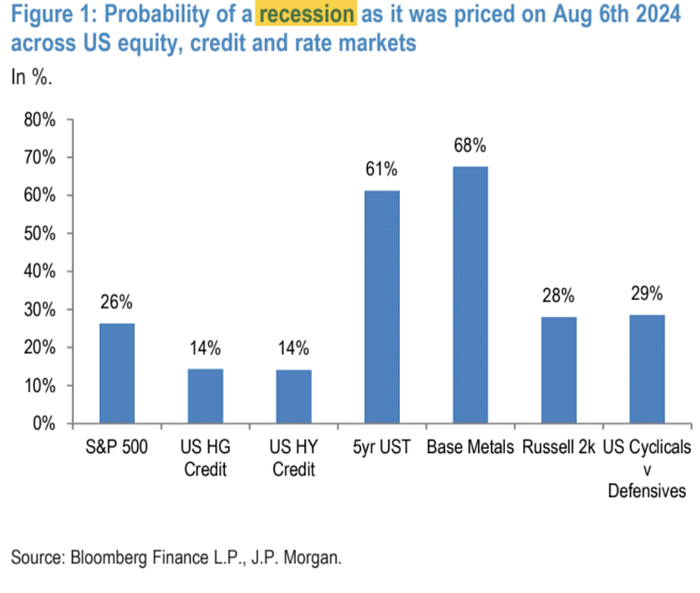

وفقًا لإحصائيات JPM ، انطلاقًا من مدى التعديلات بين كل أصل بالنسبة إلى تعديلها التاريخي ، نظرًا لأن المعادن انخفضت أكثر ، فقد ارتفعت سندات الخزانة أكثر ، وانخفضت الأسهم ، وتوقعات الركود التي تنعكس عليها سندات الخزانة وأسواق السلع الأساسية أكثر من تلك التي تنعكس على سوق الأسهم وسندات الشركات

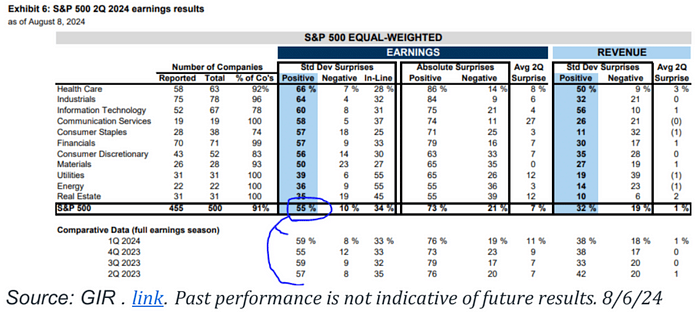

أعلنت 91 ٪ من شركات S&P 500 عن تقارير Q2 المالية ، منها 55 ٪ تجاوزت التوقعات.هذه النسبة ، على الرغم من أنها أقل من المتوسط في الأرباع الأربعة الماضية ، لا تزال تتجاوز 50 ٪ ، مما يشير إلى أن معظم الشركات قد حققت أداءً جيدًا من حيث الإيرادات.

كما يتضح من المخطط ، هناك اختلافات كبيرة في الأداء في مختلف الصناعات.على سبيل المثال ، كان أداء الرعاية الصحية والصناعية وتكنولوجيا المعلومات بشكل أفضل ، مع زيادة نسبة الشركات التي تتجاوز التوقعات ، في حين أن الصناعات الطاقة والعقارية كانت تؤدي فرقًا نسبيًا نسبيًا.

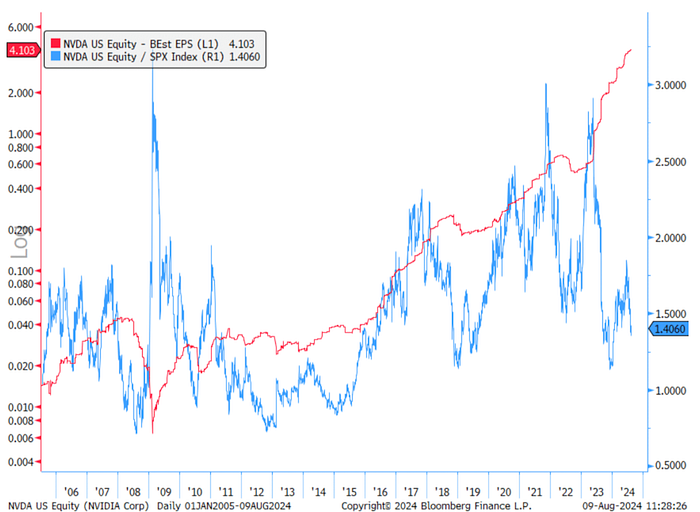

تم سحب تقييم Nvidia مرة أخرى:

تبلغ PE إلى الأمام لمدة 24 شهرًا حاليًا 25 مرة ، على مقربة من أدنى نقطة لها في السنوات الخمس الماضية (حوالي 20 مرة) ، وسيكون تأييدها المتميز لـ SPX من 1.8 مرة إلى 1.4 مرة ، مما يشير إلى أن تقييم Nvidia أصبح تدريجياً أكثر معقول.

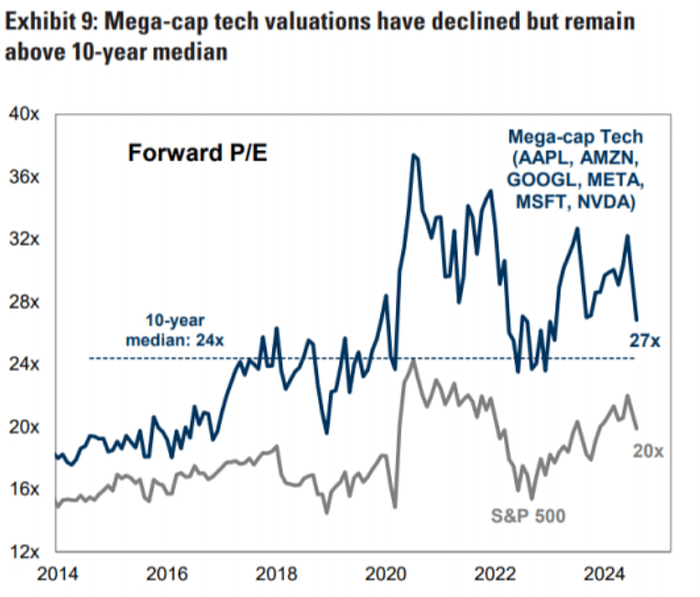

التقارير المالية لشركات التكنولوجيا الكبيرة في هذا الربع قوي ، ولكن في الواقع لا يوجد موقف في قتل الأداء.

أثار بالانتير إرشادات ، مؤكداً أن الذكاء الاصطناعى عزز الأداء ، وارتفع سعر السهم بنسبة 37 ٪ ، مما أدى إلى بعض المناقشات حول روايات الذكاء الاصطناعي في الشارع.

حول توقع خفض معدل في سبتمبر

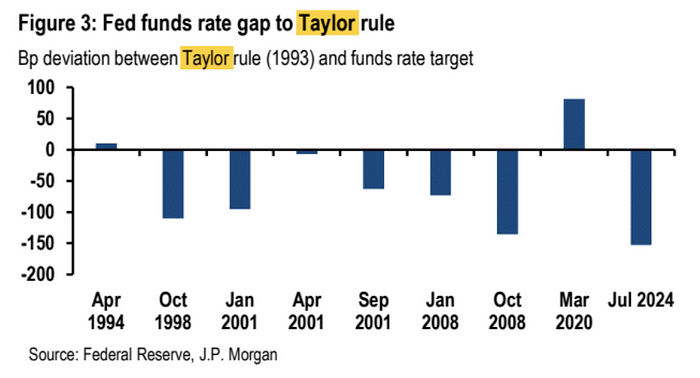

وفقًا لقاعدة تايلور ، يجب أن يكون هدف سعر الصناديق الفيدرالية في الاحتياطي الفيدرالي حوالي 4 ٪ ، أي 150 نقطة أساس أقل من سعر الفائدة الحالي.لدى بنك الاحتياطي الفيدرالي سبب لضبط سياساته بسرعة لجعلها أكثر تمشيا مع الوضع الاقتصادي الحالي.

فيما يتعلق بتسعير السوق ، سيكون التخفيض المعتاد في اجتماع FOMC في سبتمبر 25 نقطة أساس ، لكن السوق يتوقع أن يتجاوز 25 نقطة أساس.خلال الجلسة يوم الاثنين ، كان السعر بسعر 63 نقطة أساس بسبب الذعر ، وأخيراً أغلقت في 38 بوتا هذا الأسبوع. وهو أربع مرات.

يتطلب توقع تجاوز 25 نقطة أساس لأول مرة وتجاوز 3 مرات هذا العام بيانات تدهور مستمرة ، وخاصة البيانات من سوق التوظيف لدعمها ، وإلا فقد يكون هذا السعر مفرطًا. خفض 50BP في سبتمبر أو حتى خفض معدل 125BP في العام.

من منظور استراتيجيات التداول ، سيستخدم سوق الفائدة الأمريكي بشكل أساسي نموذج الانسحاب عندما يرتفع على المدى القصير. ابدأ.

كانت خطابات المسؤولين في مجلس الاحتياطي الفيدرالي الأسبوع الماضي تحظى قليلاً ، ولكن بالإجماع بشكل عام ، وهو أمر متوقع.

سوق التشفير

بعد تجربة التصحيح الأكثر حدة منذ أزمة FTX ، انتعش سعر الكعك الكبير بعد انخفاضه بأكثر من 15 ٪.لأن المشغل لهذا الاتصال ليس حدثًا داخليًا في سوق العملة المشفرة ، ولكنه تأثير خارجي من تعديل الأسواق التقليدية.الجانب الفني هو أيضا على محمل الجد ، والدرجة تقريبا كما هو الحال في 816 العام الماضي.

لذلك من المفهوم لماذا يكون زخم انتعاش التشفير شرسة للغاية.

تم الاستشهاد بالتحليل التالي من دراسة JPM في 7 أغسطس:

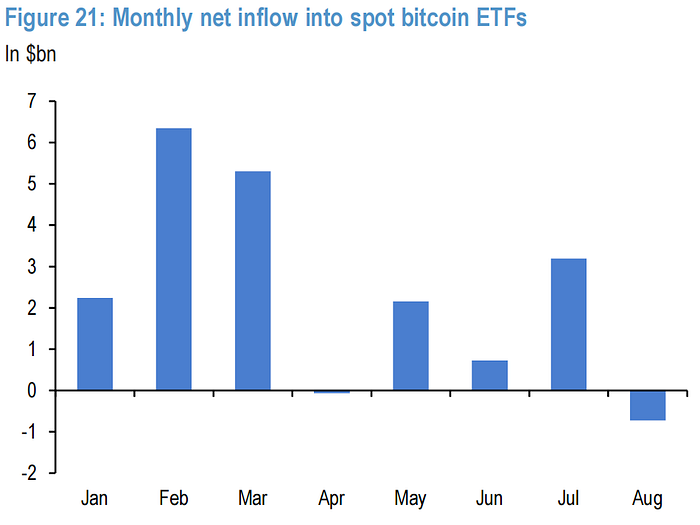

كما لعب مستثمرو التجزئة دورًا مهمًا في هذا التعديل.شهدت صناديق الاستثمار المتداولة في Bitcoin زيادة كبيرة في تدفقات رأس المال في أغسطس ، حيث وصلت إلى أعلى تدفق شهري منذ بداية هذه الصناديق الاستثمارية.

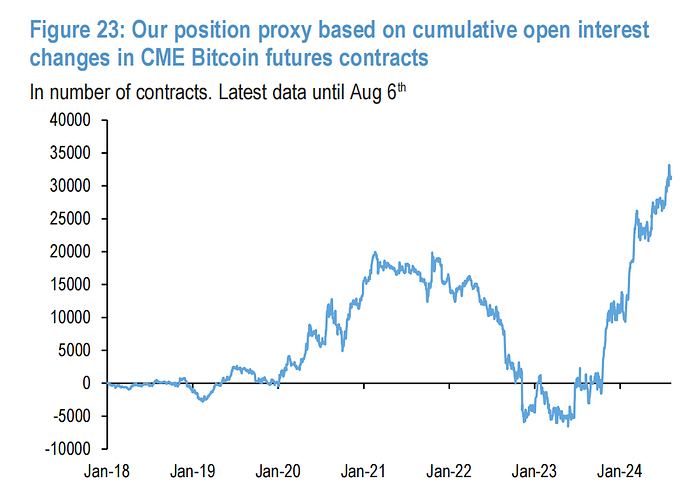

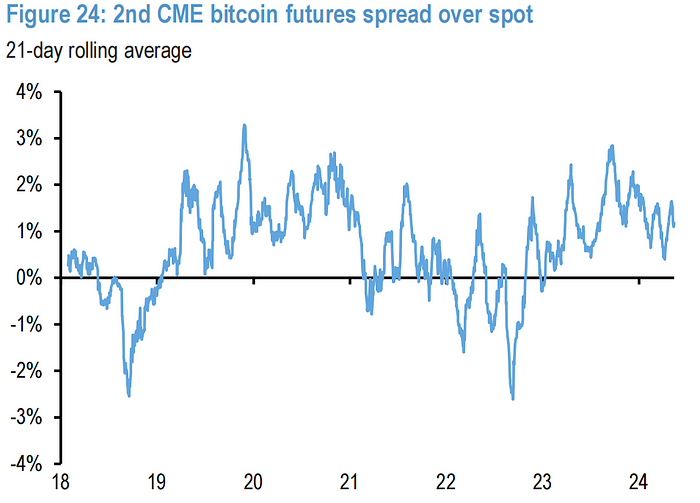

في المقابل ، فإن سلوك إعادة المخاطر للاعبين في سوق العقود الآجلة في الولايات المتحدة محدود.يمكن ملاحظة ذلك من التغييرات في موقف CME Big Cake Futures أن الفرق الإيجابي في السعر لمنحنى العقود الآجلة يشير إلى أن المستثمرين المستقبليين لا يزالون يحافظون على درجة معينة من التفاؤل.

بلغت الفطائر أقل من 49000 دولار الأسبوع الماضي.مستوى السعر هذا يمكن مقارنته بتكلفة JPMorgan المقدرة لإنتاج البيتكوين.إذا ظل سعر البيتكوين في هذا المستوى أو أقل لفترة طويلة ، فسيقوم بالضغط على عمال المناجم ، مما قد يمارس المزيد من الضغط الهبوطي على سعر البيتكوين.

عدة عوامل قد تبقي المستثمرين المؤسسيين متفائلين:

-

سمحت Morgan Stanley مؤخرًا استشاريو الثروة بالتوصية بتصميمات صناديق الاستثمار المتداولة في Bitcoin للعملاء.

-

قد تكون ضغط التصفية على مدفوعات العملة المشفرة من جبل جوكس وإفلاس سفر التكوين قد مرت.

-

أكثر من 10 مليارات دولار من المدفوعات النقدية بعد إفلاس FTX قد يحفز الطلب في سوق التشفير بحلول نهاية العام.

-

قد يدعم كلا الجانبين في الانتخابات الأمريكية اللوائح التي تفضل العملات المشفرة.

الأموال والمواقف

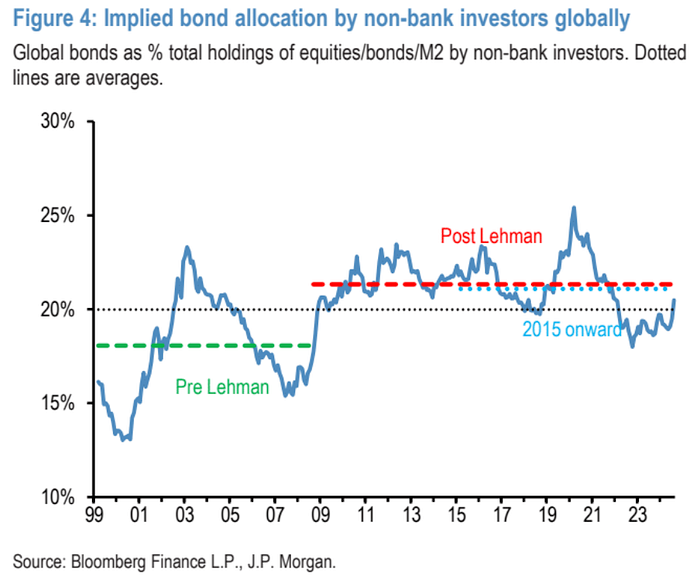

على الرغم من انخفاض مخصصات الأسهم بشكل كبير في الأسابيع الأخيرة بسبب انخفاض أسعار الأسهم وزيادة حادة في تخصيص السندات ، فإن نسبة تخصيص الأسهم الحالية (46.5 ٪) لا تزال أعلى بكثير من متوسط ما بعد عام 2015.وفقًا لحسابات J.P. Morgan ، إذا كان تخصيص الأسهم سيعود إلى متوسط ما بعد عام 2015 ، يجب أن ينخفض سعر السهم بنسبة 8 ٪ من المستوى الحالي.

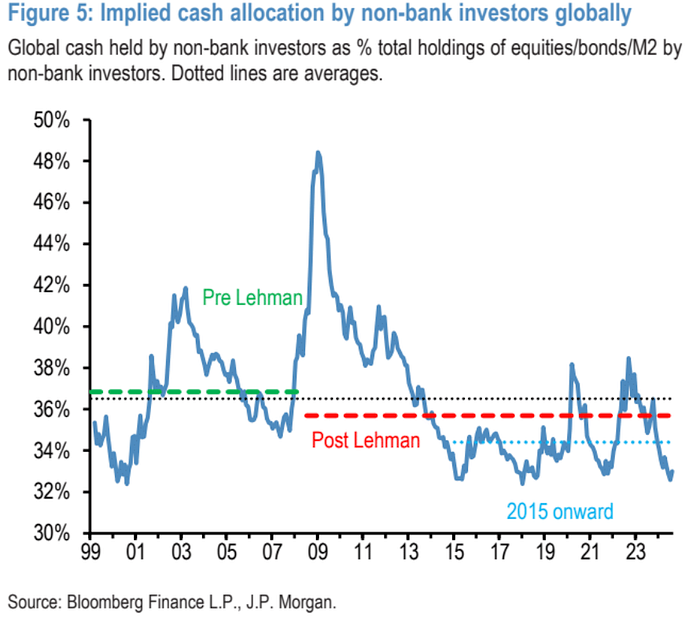

النسبة الحالية من التخصيص النقدي للمستثمرين منخفضة للغاية ، مما يدل على أن أموال المستثمرين أكثر تركيزًا على الأسهم والسندات الأصول للحصول على النقد ، والتي قد تؤدي إلى تفاقم تقلبات السوق.

كانت هناك زيادة كبيرة في تخصيص السندات في الأيام الأخيرة ، حيث يلجأ المستثمرون إلى السندات كأصول ممسحة آمنة أثناء تراجع سوق الأسهم:

كان لمستثمري التجزئة ردود فعل متواضعة نسبيا في تقلبات السوق الأخيرة ، ولم يكن هناك تجريد واسع النطاق:

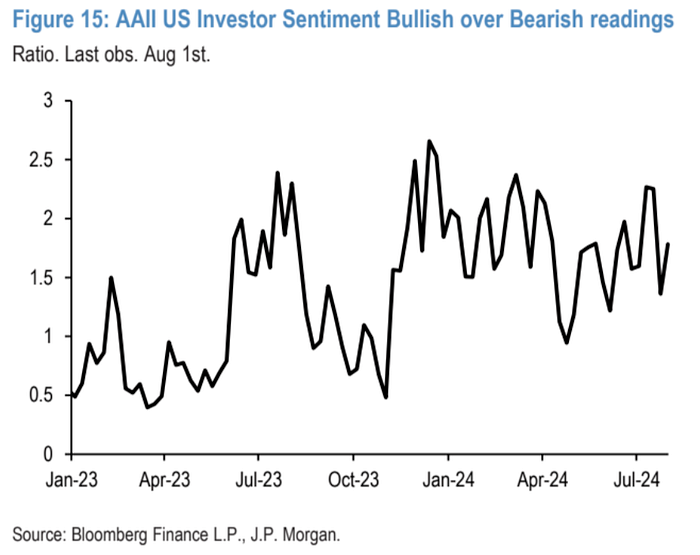

لا يزال مسح المعنويات لمحققو التجزئة إيجابيا:

تشير التغييرات في مواقف Nikkei Futures إلى أن المستثمرين المضاربين قاموا برفع مواقع طويلة بشكل كبير:

عادت شورتات صافي المضاربة من الين (الخط الأزرق أدناه) إلى الصفر اعتبارًا من يوم الثلاثاء الماضي:

ما حجم “تداول التحكيم”

هناك ثلاثة أجزاء رئيسية لتداول التحكيم في الين:

-

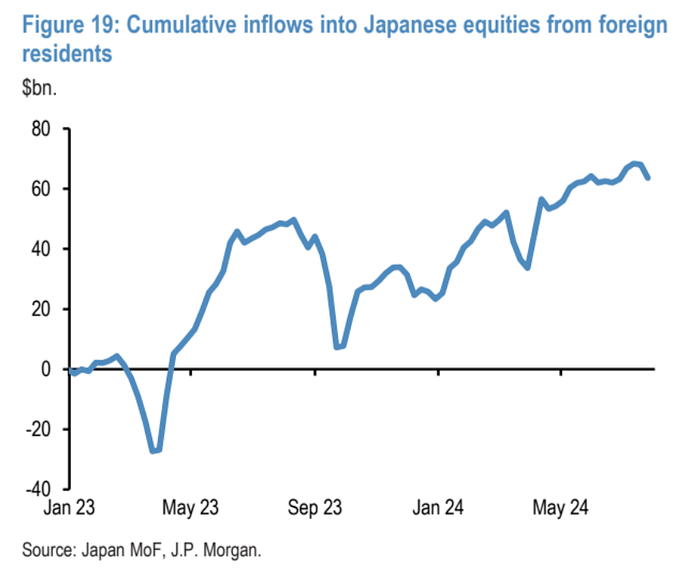

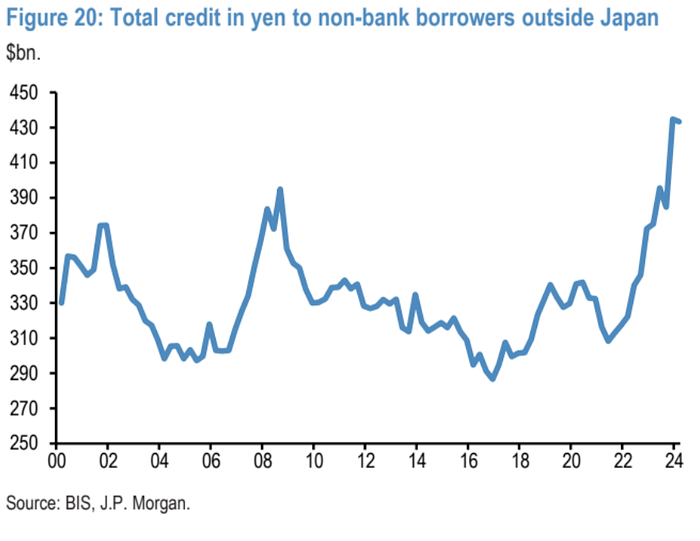

الجزء الأول هو أن المستثمرين الأجانب يشترون الأسهم اليابانية.في الآونة الأخيرة ، نظرًا لانخفاض الأسهم اليابانية ، روز الين ، كان هؤلاء المستثمرون يخسرون المال واضطروا إلى إغلاق المحفظة بأكملها.وفقًا لإحصائيات الحكومة اليابانية ، يقدر مقدار الأجانب المستثمرون في الأسهم اليابانية بحوالي 600 مليار دولار أمريكي.

2. الجزء الثاني هو أن المستثمرين الأجانب يقترضون ين لشراء الأصول في الخارج ، مثل الأسهم والسندات.وفقًا لإحصائيات إجمالي مبلغ الائتمان للمقترضين غير المصرفيين خارج اليابان بناءً على البنك للتسويات الدولية.في نهاية الربع الأول من عام 2014 ، كانت هذه العملية حوالي 420 مليار دولار أمريكي.ومع ذلك ، يتم تحديث البيانات ذات الصلة فقط كل ربع ، ولا توجد بيانات للربع الثاني حتى الآن.

3. الجزء الثالث هو أن المستثمرين المحليين ، أي المستثمرين اليابانيين ، يستخدمون الين الياباني لشراء الأسهم والسندات الأجنبية.على سبيل المثال ، من أجل الدفع في المستقبل ، ستستخدم صناديق المعاشات التقاعدية اليابانية الين لشراء الأسهم والأجهزة الأجنبية.كانت هذه الصفقة حوالي 3.5 تريليون دولار قبل التعديل ، مع حوالي 60 ٪ منها كانت أسهم أجنبية.

إذا أضفنا هذه الأجزاء الثلاثة معًا ، فمن الموضح أن الحجم الإجمالي لمعاملة التحكيم الين هو حوالي 4 تريليون دولار أمريكي.إذا كان وضع التضخم في اليابان في المستقبل يجبر البنك المركزي في اليابان على رفع أسعار الفائدة ، فإن هذا النوع من المعاملات سينخفض تدريجياً.لهذا السبب يتم رفع المواقف قصيرة الأجل تمامًا ولكن المواقف طويلة الأجل قد يكون لها تأثير.

باختصار ، تقوم أنواع مختلفة من المستثمرين بتعديل استراتيجيات الاستثمار الخاصة بهم وفقًا لتغييرات السوق:

-

أتباع الاتجاه أو المستثمرين المضاربين (مثل CTA): في الآونة الأخيرة ، يتعين عليهم بيع كميات كبيرة من الين الطويلة والقصيرة التي سبق لهم.

-

تداول التحكيم الين: إذا كان الين يقدر ، فإن هذه العملية ستخسر المال.على الرغم من أن تداول الين قد تغير من Off -Boos إلى ذروة ، بشكل عام ، لم يتم رفع هذه الصفقة الكبيرة التي تبلغ تكلفتها 4 تريليونات دولار على نطاق واسع.

-

صناديق التكافؤ للمخاطر: كان السوق متقلبة مؤخرًا ، كما أنها تقلل من استثماراتها ، لكنها أقل من CTAs.ولكن بسبب ارتفاع أسعار السندات ، فقد ساعدوا في السيطرة على خسائرهم.

-

مستثمرو التجزئة العاديين: مقارنة بانخفاض سوق الأسهم السابق ، لم ينسحبوا كثيرًا هذه المرة

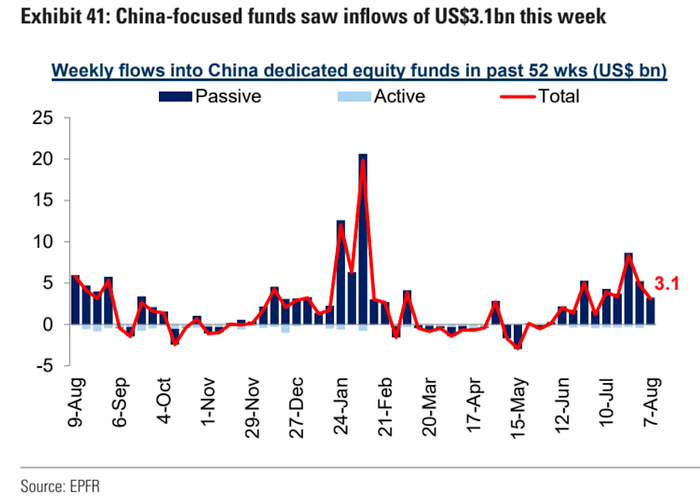

كانت صناديق موضوع الصين تبلغ 3.1 مليار دولار أمريكي شراء أموال سلبية باستمرار منذ نهاية شهر مايو:

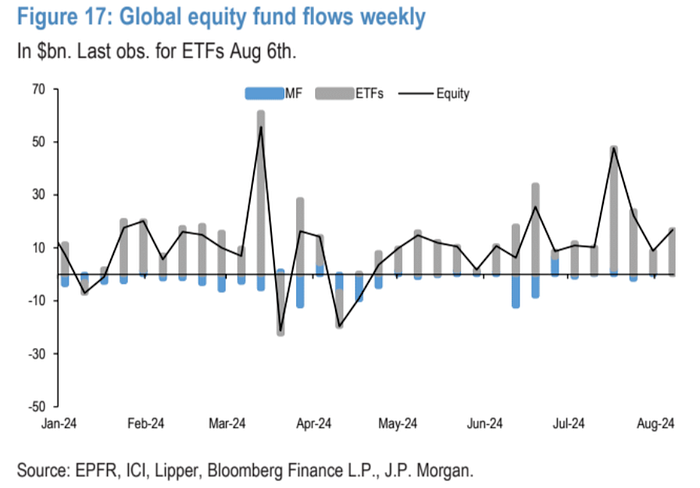

على الرغم من الاضطرابات في السوق ، ظلت تدفقات رأس المال في الأسهم إيجابية خلال الأسبوع السادس عشر على التوالي ، حتى أنها تزداد من الأسبوع السابق.تباطأ تدفق صناديق السندات

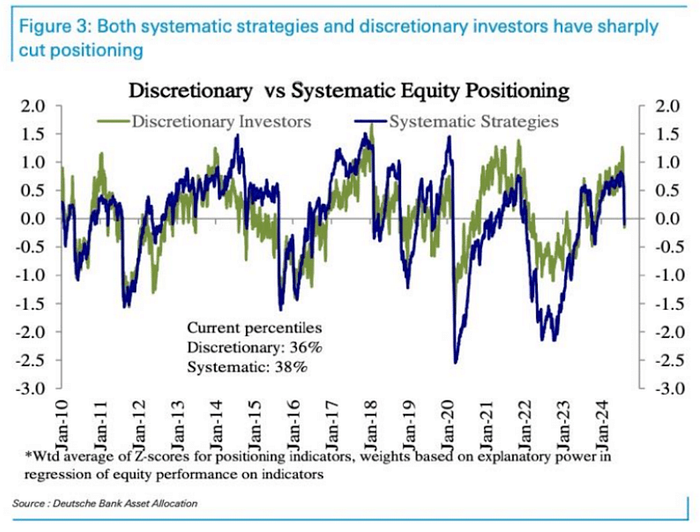

انخفض تخصيص المستثمرين الذاتيين من مستوى أعلى إلى أقل بقليل من المتوسط (36 في المئة).انخفض تكوين الاستراتيجيات النظامية أيضًا من مستوى أعلى إلى أقل قليلاً من المتوسط (38 مئوية) لأول مرة منذ الانسحاب الرئيسي في الصيف الماضي:

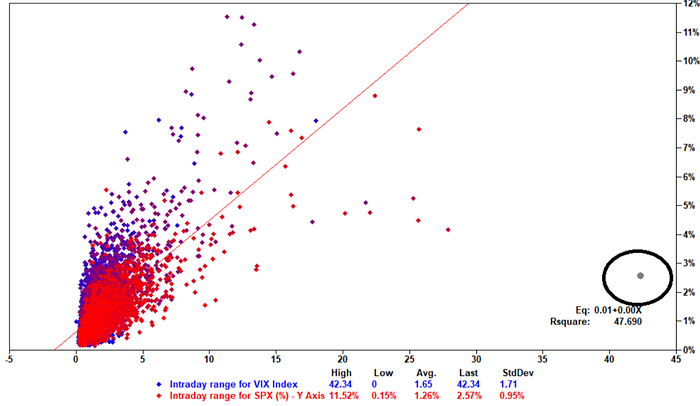

في يوم الاثنين ، تقلب مؤشر VIX أكثر من 40 نقطة في يوم واحد ، مسجلاً سجلًا تاريخيًا ، ولكن بالنظر إلى أن السوق تقلب أقل من 3 ٪ يوم الاثنين ، تاريخياً ، عندما قفزت VIX 20 نقطة في اليوم ، تقلب الفضاء لسوق الأسهم يمكن أن تصل إلى 5 ~ 10 ٪. قد يظل السوق مضطربًا قبل انتهاء صلاحية VIX في 21 أغسطس:

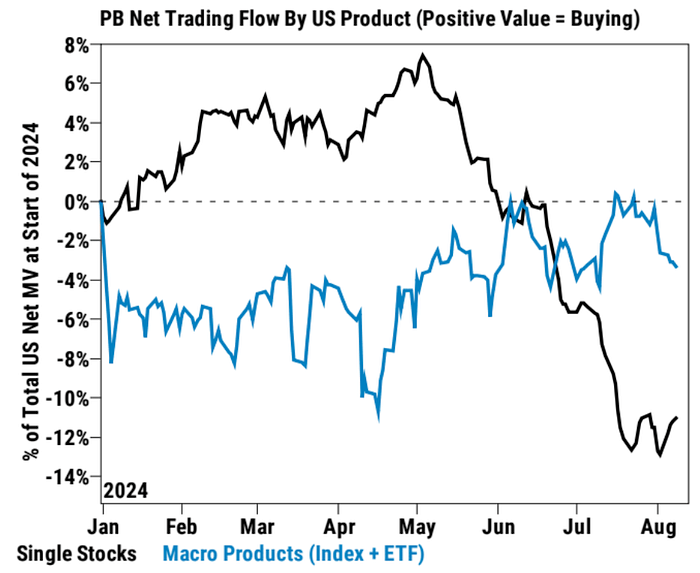

قام العملاء بإحصائيات إدارة السمسرة في Goldman Sachs ، باعت أموال المنتجات للأسبوع الثالث على التوالي الأسبوع الماضي ، في حين سجلت الأسهم الفردية أكبر شراء صافيهم في ستة أشهر ، وخاصة في تكنولوجيا المعلومات ، وضروريات المستهلك ، وقطاعات الصناعة ، وخدمات الاتصالات والتمويل.يبدو أن التنبؤ بالبيانات الاقتصادية متفائلة نسبيًا ، فقد يحول المستثمرون انتباههم من المخاطر الإجمالية للسوق (تجريبية السوق) إلى الأسهم الفردية أو الفرص الخاصة بالصناعة (ألفا)

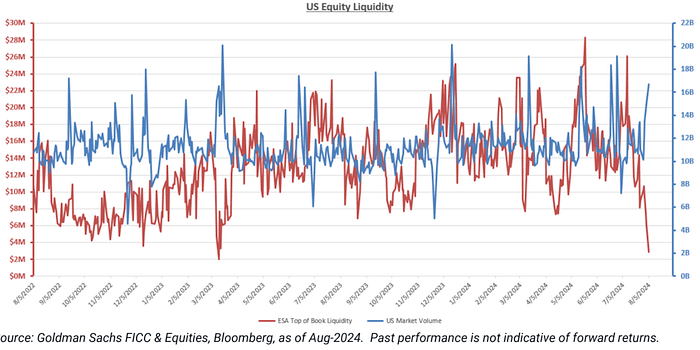

سيولة الأسهم الأمريكية في أدنى مستوى لها منذ مايو من العام الماضي:

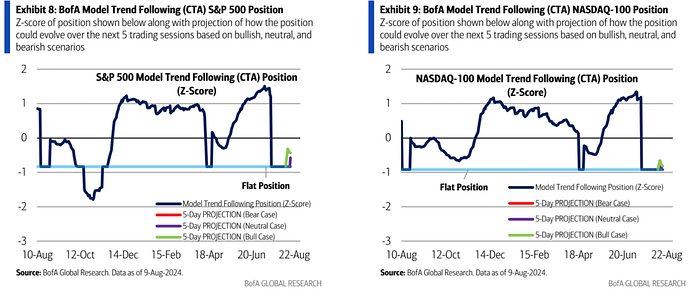

يوضح نموذج Bank of America CTA أن صناديق CTA الأمريكية تميل إلى زيادة مواقفها في الأسبوع المقبل. المواقف بعد سوق الأسهم يجد الدعم.

تميل الأسهم اليابانية إلى تقليل مواقفها:

الأحداث الرئيسية القادمة

-

مؤشر أسعار المستهلك (CPI): من المتوقع أن يكون لبيانات مؤشر أسعار المستهلك تأثيرًا على السوق. مشكلة.

-

بيانات مبيعات التجزئة: إذا كانت البيانات قوية ، فقد يكون السوق متفائلاً بشأن الهبوط الناعم.

-

مؤتمر جاكسون هول: من المتوقع أن ينقل بنك الاحتياطي الفيدرالي رسالة تدعم السوق وقد تذكر أيضًا تشديد الظروف المالية.

-

التقرير المالي لـ NVIDIA: من المتوقع أن تصدر تقريرها المالي في نهاية الشهر ، وقد يكون السوق إيجابيًا في أدائه.