Autores: Zhang Jiqiang, Wu Yuhang

Moneda estableIngresardesarrollarEl carril rápido de la orden financiera del mundo también ha cambiado e impactadoConvertirse en el foco de la atención del mercado.Como el centro central que conecta la financiación tradicional y el ecosistema criptográfico, Stablecoins proporciona un medio de transacción clave para el pago y la liquidación, la remesas transfronterizas, el defi (finanzas descentralizadas) y otros escenarios. Sin embargo, su mecanismo operativo también desencadenó discusiones en profundidad sobre los problemas del mercado, como su estabilidad de valor, impacto del riesgo del sistema financiero, impacto del sistema monetario y adaptabilidad regulatoria.En este contexto, este artículoConcéntrese en la lógica de operación, los escenarios de aplicación y el impacto potencial de las stablecoínas, y analice aún más su impacto potencial y la remodelación del papel en la evolución del sistema monetario y el desarrollo del ecosistema financiero.

Punto central

Informar puntos básicos

En el contexto de los riesgos prominentes del sistema monetario tradicional, los cambios profundos en el orden global y la iteración acelerada de nuevas tecnologías, la estructura del sistema monetario internacional debe ser reexaminado.Como un puente para que la moneda fiduciaria se extienda al campo de criptomonedas, las stablecoins tienen las características duales de la criptomoneda blockchain y la moneda fiduciaria, formando escenarios de aplicación diversificados en el comercio de criptomonedas, almacenamiento de valores y DEFI. Su desarrollo no solo se refleja en su papel de conducción en el río arriba, medio y aguas abajo de la ecología industrial, sino que también tiene un profundo impacto en el sistema monetario internacional, la red global de pagos y el patrón ecológico financiero. En la actualidad, los países compiten ferozmente en este campo. El cambio en la política estadounidense ha tenido un impacto significativo en el mercado global. China ha optado por responder con la ruta política del piloto de China-Hong Kong y el RMB digital.

Descripción general de stablecoin

Las estables son el puente derivado de la moneda fiduciaria al campo de la criptomoneda, y tienen las características duales de la criptomoneda blockchain y la moneda fiduciaria.Hay una gran variedad de monedas estables, incluido el tipo de reserva de moneda fiduciaria, tipo de hipoteca de activos criptográficos, tipo de algoritmo y tipo de productos básicos.Entre ellos, el tipo de hipoteca de divisas fiat tiene la mayor escala, principalmente USDT y USDC. La emisión de stablecoins se basa en la tecnología blockchain y tiene el principio de anclaje «1: 1», custodia, redención y destrucción, arbitraje secundario, orientación de incentivos y otro diseño de reglas de emisión, lo que hace que tenga en cuenta las características duales de la criptomoneda y la fiatación, y es significativamente diferente de la moneda de la moneda digital de la Ley Central y las otras formas de existencia.Sin embargo, debe tenerse en cuenta que los mecanismos de emisión y la tecnología blockchain también son las fuentes de sus riesgos potenciales.

Clasificación de cadena completa de stablecoin

El desarrollo de Stablecoins desempeñará un papel importante en la promoción del desarrollo y el cambio de los aguas arriba, medio y aguas abajo de su cadena industrial.Desde la perspectiva ascendente, las instituciones emisoras de Stablecoin benefician a las más directamente, y la credibilidad de los emisores, el diseño del mecanismo y los activos de reserva son los elementos centrales que determinan el valor de Stablecoin. Desde la perspectiva de Midstream, los intercambios e infraestructura de blockchain son nodos clave que respaldan la circulación de estables.El modelo de ganancias de los intercambios está relativamente diversificado, y el modelo de cooperación de corredores de valores e intercambios tradicionales se está desarrollando rápidamente.Desde la perspectiva aguas abajo, el papel de las estables ha evolucionado desde los «chips de aversión a la ayuda dentro del intercambio» a una infraestructura financiera multidimensional, especialmente el establecimiento de un ecosistema financiero descentralizado (DEFI) es la dirección de aplicación más prometedora en el corriente posterior.

El impulso y las perspectivas del desarrollo de stablecoin

En el nivel de la demanda macro, el aumento del comercio de criptografía, los pagos transfronterizos tradicionales ineficientes, el valor de almacenamiento, el arbitraje y la gestión financiera han creado conjuntamente las perspectivas del mercado de las estampas. En el nivel estratégico nacional, el cambio en la política estadounidense ha tenido un gran efecto de manejo en el mundo.Los países han formulado marcos estratégicos y regulatorios basados en consideraciones como la soberanía monetaria y la competitividad financiera, y han llevado a Stablecoins de la «zona gris» al «Legal Express».Vale la pena prestar atención a la elección de China.

Por un lado, es difícil implementar el RMB Stablecoin e ir a la cadena pública, y el desarrollo de RMB Stablecoin en alta mar es la clave para romper el punto muerto.Las regulaciones relevantes actuales y las pruebas de sandbox en Hong Kong, China, se han abierto, y en el futuro se pueden llevar a cabo más pruebas de estables RMB en alta mar.Por otro lado, los pagos móviles de China están bien desarrollados, y no hay muchos escenarios aplicables para Stablecoins.Es más seguro y factible continuar acelerando el desarrollo de la RMB digital.

Impacto macro del desarrollo de stablecoin

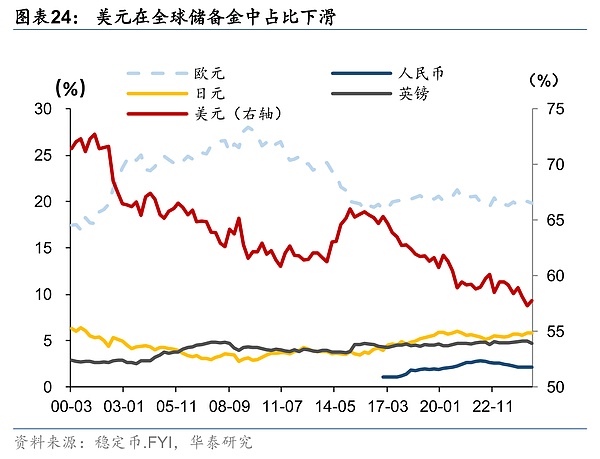

El impacto del desarrollo de stablecoin en el sistema monetario global, el negocio bancario y la liquidez está surgiendo gradualmente.Primero, el desarrollo de stablecoins afectará el sistema monetario global, y la hegemonía del dólar estadounidense puede lograr la expansión en la cadena con la ayuda de las stablecoins. El mecanismo de transferencia sistémica de la crisis de la deuda de EE. UU. Se ha fortalecido nuevamente, pero la apertura tecnológica también abre una ventana para el desarrollo multipolar; En segundo lugar, el desarrollo de stablecoins tendrá un mayor impacto en los negocios bancarios y las finanzas transfronterizas, debilitando así la eficiencia de transmisión de la política monetaria y la capacidad del control nacional de capital;Tercero, la madurez del sistema Stablecoin promoverá el desarrollo acelerado de las finanzas descentralizadas (DEFI), promoviendo así la migración de servicios financieros tradicionales al campo criptográfico; Cuarto, el impacto del desarrollo de establo en la liquidez varía significativamente entre los Estados Unidos y los países no estadounidenses.

ADVERTENCIA DE RIESGO: Riesgos de moneda y soberanía financiera, restricciones regulatorias impuestas por los países de la cadena de la industria de divisas estables y las criptomonedas expusieron defectos técnicos.

texto

Desde 2024, hemos lanzado sucesivamente una serie de informes sobre «La lógica inferior de la nueva era», centrándonos en tres problemas principales de la era: la deuda sostenida de los Estados Unidos, la reconstrucción del orden global y la revolución de IA.Los tres problemas principales describen conjuntamente el marco de una nueva era: la inflación de la deuda estadounidense debilita el ancla de crédito global, la remodelación del orden internacional ha exacerbado la incertidumbre externa, y la revolución de IA ha reconstruido la estructura de la oferta y la demanda y la forma de productividad.

Como parte importante de la reconstrucción del orden global, el sistema financiero también está experimentando cambios en la época. Entre ellos, Stablecoins ha atraído mucha atención recientemente.Las principales economías del mundo sonDeberíaMovimientos de dominio frecuentes:

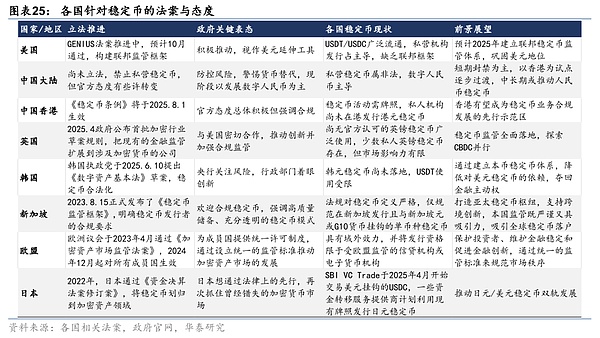

1)EE.UU:En el nivel de política, el Comité de Servicios Financieros de la Cámara de Representantes de EE. UU. Aprobó la Ley Estable de 2025 en abril; La Ley Genius fue aprobada por el Senado en junio, empujando a Stablecoins a la era de la regulación unificada federal.

A nivel de mercado, MasterCard se unió a MoonPay para lanzar un servicio de tarjeta de pago Stablecoin en mayo, y Visa lanzó simultáneamente un piloto de asentamiento de Stablecoin en seis países latinoamericanos; Circle, el emisor de USDC Stablecoin se enumeró con éxito en el mercado de valores de EE. UU. En junio, convirtiéndose en la primera institución emisora de Stablecoin en la lista.Además, los gigantes de la tecnología minorista como Walmart y Amazon están explorando activamente soluciones para emitir sus propias establo.

2) Hong Kong, China:El Consejo Legislativo de Hong Kong, China, aprobó el «Proyecto de Ley Establecoína» en mayo, estableciendo un sistema regulatorio con licencia para las estabilizaciones ancladas por monedas fiduciarias (se espera que las nuevas regulaciones entren en vigencia al final del año), convirtiéndose en un modelo para la emisión de secuestro y supervisión de cumplimiento en la región asiática.A nivel de mercado, Ant International y Ant Digital Technology dijeron que solicitarán licencias de emisión de stablecoin en Hong Kong (y Singapur), China, para acelerar la aplicación de tecnología blockchain y stablecoin a pagos transfronterizos y escenarios de gestión de fondos.

3) China continental:El 18 de junio, el gobernador del Banco Central, Pan Gongsheng, mencionó a Stablecoins por primera vez en el Foro Lujiazui 2025. «Con la mejora de la eficiencia y la preparación de la tecnología, se proponen RMB digitales y estables como alternativas factibles a los asentamientos transfronterizos … pero la tecnología digital ha expuesto las debilidades de los sistemas de pago transfronterizos tradicionales, que son ineficientes y vulnerables a los riesgos geopolíticos».

4)Europa&erio;Reino Unido:El 28 de mayo, la Autoridad de Conducta Financiera del Reino Unido (FCA) emitió propuestas regulatorias sobre la emisión de stablecoin y la custodia de activos criptográficos. El 21 de junio, la Comisión Reguladora de la Industria Financiera de Luxemburgo emitió una licencia de Reglamento del Mercado de Activos Crypto (MICA) para Coinbase, permitiendo que se brindan servicios criptográficos que cumplen en toda la UE.Coinbase se convirtió en el primer intercambio estadounidense en obtener una licencia de mica.

Moneda estableIngresardesarrollarEl carril rápido de la orden financiera del mundo también ha cambiado e impactadoConvertirse en el foco de la atención del mercado.Como el centro central que conecta la financiación tradicional y el ecosistema criptográfico, Stablecoins proporciona un medio de transacción clave para el pago y la liquidación, la remesas transfronterizas, el defi (finanzas descentralizadas) y otros escenarios.Sin embargo, su mecanismo operativo también desencadenó discusiones en profundidad sobre los problemas del mercado, como su estabilidad de valor, impacto del riesgo del sistema financiero, impacto del sistema monetario y adaptabilidad regulatoria.En este contexto, este artículoConcéntrese en la lógica de operación, los escenarios de aplicación y el impacto potencial de las stablecoínas, y analice aún más su impacto potencial y la remodelación del papel en la evolución del sistema monetario y el desarrollo del ecosistema financiero.

La evolución del sistema monetario internacional y el nacimiento de Stablecoins

Antes de discutir formalmente Stablecoins, también podríamos mirar hacia atrás. Mirando la historia, detrás de cada cambio importante en el sistema monetario es el resultado del entrelazado de los puntos débiles de los tiempos y el impulso de la innovación.HistóricoLa evolución de la forma de moneda puedeSimplemente se reduce a:Moneda física→Moneda de metal→Moneda(Comercio de pares)→Créditodivisa(Contabilidad doble)→númerodivisa. Los atributos monetarios han pasado por tres niveles de iteraciones de «naturaleza» → «respaldo de crédito» → «tecnología», y detrás del cambio de la economía natural a la economía de mercado a la era digital. El nacimiento de Stablecoins también es el resultado de los efectos conjuntos de la etapa de desarrollo económico y el progreso tecnológico.

Durante mucho tiempo en el pasado, el estándar de oro ha sido un sistema de divisas común en el mundo, y la moneda se origina más de los atributos naturales.Principios del siglo XIX,Gran Bretaña fue la primera en completar la revolución industrial y establecer el estándar de oro. La Ley estándar de oro vinculó la libra a oro, formando un sistema monetario internacional con oro como punto de referencia de valor.Sin embargo, después de la Primera Guerra Mundial, los gastos militares de los países europeos se han disparado, y el intercambio de oro por las armas ha llevado a una reducción significativa en las reservas de oro en varios países, y no pueden mantener el intercambio de divisas para el oro bajo el estándar de oro.Durante la Gran Depresión de 1929 a 1933, los países desacoplaron por completo sus monedas del oro, lo que condujo a problemas como la hiperinflación, los atrasos en deuda gubernamentales y el caos comercial causado por la autodecreciación del tipo de cambio.Esto expuso la falta de flexibilidad y estabilidad del sistema estándar de oro, lo que trajo grandes dificultades a la reconstrucción de los países europeos después de la guerra y fue difícil adaptarse a las necesidades de desarrollo de la economía moderna. Para resolver estos problemas, los países en vísperas del fin de la Segunda Guerra Mundial propusieron establecer un mecanismo de cooperación monetario internacional «estable».

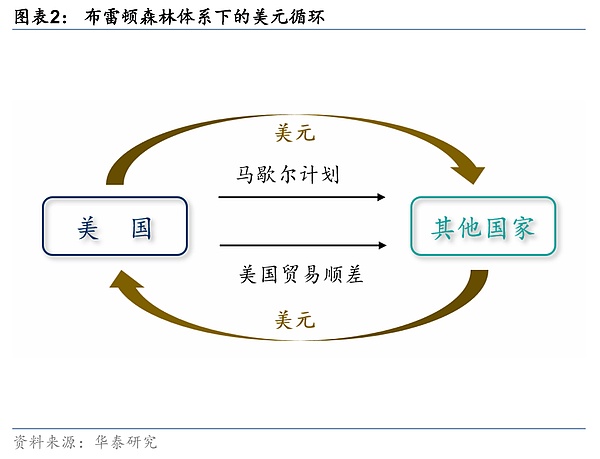

El sistema Bretton Woods que siguió se basó en dólares estadounidenses y cooperó conIMFyBISCon una estructura de sistema de tipo de cambio fijo, la moneda ha comenzado a recibir inicialmente atributos legales, pero aún depende en gran medida del oro.dosDespués de la guerra, el estatus económico, político, militar, internacional de los Estados Unidos y otros aspectos han saltado significativamente.El sistema Bretton Woods recoge el dólar estadounidense al oro a un precio fijo de $ 35 por onza, y las monedas de varios países están vinculadas al dólar estadounidense. Esto depende del ciclo del dólar con el «superávit comercial de capital estadounidense + excedente comercial» como el núcleo: Estados Unidos invierte y exporta dólares estadounidenses a través del plan Marshall y el plan Dodge, y luego exporta bienes a países extranjeros en función de su base industrial y devuelve al dólar estadounidense a través del excedente comercial. El ciclo del dólar formado de esta manera terminó la caótica situación de divisas internacionales y el comercio exterior antes de la Segunda Guerra Mundial, y promovió en gran medida la recuperación y el desarrollo de la economía de la posguerra.

Sin embargo, con la finalización de los trabajos de reconstrucción de la posguerra, el avance de la construcción de la comunidad europea y el surgimiento de Japón, las industrias estadounidenses han sido desviadas gradualmente por otros países y han pasado la transición de un país excedente comercial a un país de déficit comercial.El ciclo del dólar estadounidense que regresa a los Estados Unidos a través de un superávit comercial ha sido bloqueado, y la circulación monetaria en alta mar continúa inundando, lo que obliga a los titulares globales a devolver el dólar estadounidense a mantener el valor de la moneda a través del intercambio de oro, lo que también hace que las reservas de oro de EE. UU. Continúen perdiendo (es decir, el «problema trifen»).Para 1965, las reservas de oro de la Reserva Federal habían caído al 60% de las primeras etapas del sistema Bretton Woods.A medida que el déficit de balanza de pagos continúa expandiéndose, junto con la llegada de la «gran estanflación» en los Estados Unidos, la fuerza económica de los Estados Unidos ya no es suficiente para apoyar el funcionamiento del sistema.En 1971, el presidente de los Estados Unidos, Nixon, anunció una suspensión del intercambio de dólares estadounidenses y oro, y el sistema Bretton Woods colapsó.En 1973, nueve países del mercado común del mercado europeo celebraron una reunión en París y alcanzaron un acuerdo de «tipo de cambio flotante».En este punto, el sistema de tipo de cambio fijo también fue abandonado por las principales economías.

Después de la desintegración del sistema Bretton Woods, el Fondo Monetario Internacional fue1972En 2019, se estableció un comité especial para estudiar la reforma del sistema monetario internacional y realizó muchas discusiones, y finalmente1976La conclusión del «Acuerdo de Jamaica» en 2019 marcó el nacimiento de la segunda generación del sistema Bretton Woods.El sistema jamaicano tiene dos reformas principales: una es confirmar la legalización del tipo de cambio flotante, y los Estados miembros pueden decidir el sistema de tipo de cambio por su cuenta;El otro es abolir el precio oficial del oro, y las monedas de varios países están básicamente desacopladas del precio del oro.El sistema jamaicano ha establecido un sistema de dólar estadounidense basado en el crédito de los Estados Unidos.La base monetaria del sistema monetario internacional ha pasado oficialmente del estándar físico al estándar de crédito soberano, y la moneda tiene importancia legal formal.Estados Unidos promovió con éxito el comercio de petróleo crudo en dólares estadounidenses, fortaleciendo aún más la hegemonía del dólar estadounidense.

Aunque el sistema jamaicano ha resuelto en gran medida los defectos institucionales del estándar de oro anterior y el tipo de cambio fijo, también ha expuesto algunas desventajas.Por ejemplo, bajo el sistema de tipo de cambio flotante, el sobrepeso del tipo de cambio es propenso a ocurrir, y es probable que las fluctuaciones del tipo de cambio causen una crisis de balanza de pagos.Además, el «problema de trifen» todavía existe bajo el sistema monetario de crédito: Estados Unidos exporta el dólar estadounidense a través del déficit comercial y la compra de bienes del extranjero, y luego devuelve el dólar estadounidense emitiendo bonos del Tesoro para absorber la inversión en el extranjero, mientras que los pasivos extranjeros continúan acumulando y sacudiendo el crédito a largo plazo del dólar estadounidense del dólar estadounidense.Especialmente bajo el impacto de eventos como la crisis hipotecaria de alto riesgo, los inconvenientes del sistema estándar de dólar estadounidense se han amplificado aún más.

El FMI también ha lanzado los derechos de dibujo Special (SDR), creando un activo de reserva internacional complementario para compensar las deficiencias del sistema de dólar estadounidense.Sin embargo, en la práctica, todavía hay muchas desventajas, como los mecanismos de distribución, y sus efectos reales son muy limitados.

El mercado también se está gestando espontáneamente de mecanismos alternativos más flexibles, descentralizados, impulsados por la tecnología para deshacerse de la dependencia excesiva del crédito de un solo país.En este contexto, bitcoin (BTC) y Ethereum (ETHLos activos criptográficos representados por) emergen uno tras otro, y las monedas comienzan a ser atributos técnicos asignados.Bitcoin, nacido en 2009, es la primera moneda digital descentralizada del mundo, marca el comienzo de la criptomoneda para ingresar a la etapa histórica.Los activos criptográficos se basan en el mecanismo subyacente de descentralización (no hay emisor central, y la emisión de una nueva moneda depende de los algoritmos de consenso de la red), la apertura y la transparencia (la información de la transacción no se registra en los libros de referencia públicamente distribuidos públicamente, no se pueden limitar a los bancos de la cadena, y no se pueden limitar (los registros no se pueden ajustar los registros. Un fuerte contraste con el sistema monetario tradicional dirigido por el banco central y se basa en intermediarios como bancos, y prueban un nuevo camino.

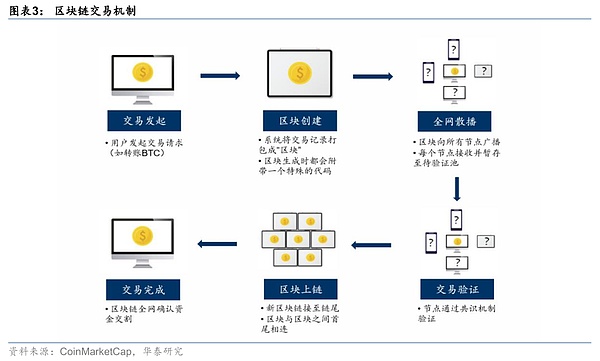

Las tecnologías de conducción centrales detrás de esto son blockchain y libros de libros distribuidos.Blockchain puede entenderse como un libro mayor en línea compartido por todos,Cada vez que ocurre una transacción, el sistema empaquetará el registro de la transacción en «bloques».Cada bloque se generará con un código especial, similar a una huella digital humana. Esta «huella digital» se calcula en función de la información de transacción en el bloque. Es muy singular.Mientras cambie el contenido, la huella digital también cambiará. El bloque está conectado al extremo (cada bloque está unido con una huella digital de un bloque para cada bloque generado).Destimar con cualquier registro histórico invalidará las huellas digitales de todos los bloques posteriores, por lo que el contenido del libro mayor es casi imposible de manipular.

El llamado libro mayor distribuido es que la distribución del libro mayor compartido mencionado anteriormente se almacena en la computadora de cada persona, y cada computadora tiene una copia completa. Una vez que ocurre una nueva transacción, estas computadoras verificarán si la transacción es verdadera o no.Solo después de confirmar que no hay problema, la transacción se escribirá oficialmente en el libro mayor, que es el llamado «algoritmo de consenso».Cualquiera puede participar en la contabilidad y puede ver todas las transacciones en la cadena en cualquier momento. Por el contrario, los métodos de contabilidad anteriores (métodos de contabilidad de una sola/múltiplo) se registraron sus propias cuentas y pertenecían a libros de cuentas privados.Gracias a estoPúblico, distribuido yNoManipulado«datosBiblioteca», criptomonedatalentoSe puede emitir sin intermediarioy transacciones,estetambiénSíencriptaciónLa diferencia fundamental entre los activos y las monedas tradicionales.

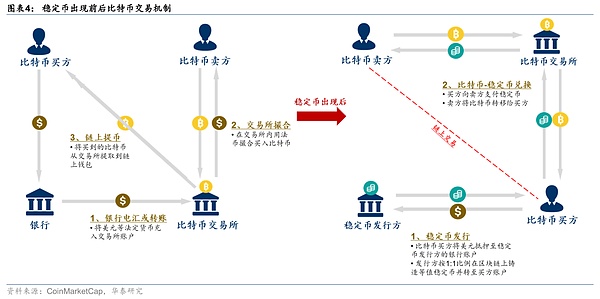

Pero un problema clave es que las transacciones de criptomonedas como Bitcoin involucran a dos sistemas en la cadena y sistemas fuera de la cadena, que son procesos complejos, ineficientes y costosos.En la compra temprana de bitcoin, generalmente debe seguir los tres pasos de «moneda fiat → intercambio → retiro de monedas»:

1) Los usuarios deben recargar moneda legal, como dólares estadounidenses en la cuenta de intercambio a través de la transferencia o transferencia bancaria bancaria;

2) Use la moneda fiduciaria para comprar bitcoin en el intercambio (el intercambio coincide con los pedidos y, por lo general, solo procesa las recargas de moneda fiduciaria dentro de los días de trabajo y las horas de trabajo);

3) Extraiga el bitcoin comprado del intercambio a la billetera en la cadena.

Durante este proceso, a menudo lleva varios días transferir fondos de divisas fiduciarias dentro del sistema bancario, y las remesas transfronterizas son lentas y caras. El mercado de cifrado funciona continuamente durante 7 × 24 horas al día. Durante el retraso en estos días, el precio de Bitcoin puede haber fluctuado violentamente, y los inversores pueden haber perdido la oportunidad de comprar.Además, el control de divisas fiat y los procedimientos transfronterizos en diferentes países también hacen que sea muy inconveniente usar directamente la moneda fiduciaria para participar en las transacciones de Bitcoin.

Por lo tanto, el mercado necesita urgentemente un medio de negociación que tenga un valor estable y pueda circularse rápidamente en la cadena, con ambos «respaldo de crédito»+ +Stablecoins con dos atributos principales de «tecnología» surgió.Las stablecoins fueron inicialmente principalmente tokens digitales criptográficos anclados por monedas fiduciarias (USD) para actuar como una medida de valor y una mediana de pago/circulación en el mundo criptográfico. Su introducción simplifica enormemente el camino del comercio de activos criptográficos. Anteriormente, la moneda fiduciaria ingresó y salió y necesaria para evitar el banco.Ahora, solo se necesitan intercambios de divisas fiduciarios para stablecoins, y los flujos y transacciones de capital posteriores se pueden completar en la cadena.Al transferir fondos entre diferentes plataformas de negociación, también se puede completar en tiempo real transfiriendo stablecoins en la cadena sin tener que transferir a través de cables bancarios.En resumen, Stablecoins ha conectado con éxito las finanzas tradicionales y los mundos criptográficos con sus dos principales ventajas de «estabilidad» y «en la cadena».

Mecanismo de operación de stablecoin

¿Qué es un stablecoin (Stablecoin)? En resumen, las establo son activos criptográficos que establecen una relación de anclaje con ciertos tipos de activos y, por lo tanto, mantienen un valor de moneda relativamente estable.Las monedas estables generalmente son emitidas por instituciones privadas basadas en activos de consideración, circulan en la red blockchain y prometen anclar el valor de la moneda a una determinada moneda fiduciaria o unidad de productos básicos.Por lo tanto, combina las ventajas «en la cadena» de las criptomonedas y las características de estabilidad/seguridad de los activos tradicionales, como las monedas fiduciarias.La aparición de Stablecoins proporciona una escala de valor estable y un medio de negociación para el mercado de activos digitales, y se llama vívidamente el «puente» que conecta el mundo de la moneda fiduciaria y el mundo criptográfico.

Específicamente, entendemos stablecoins desde los siguientes aspectos.

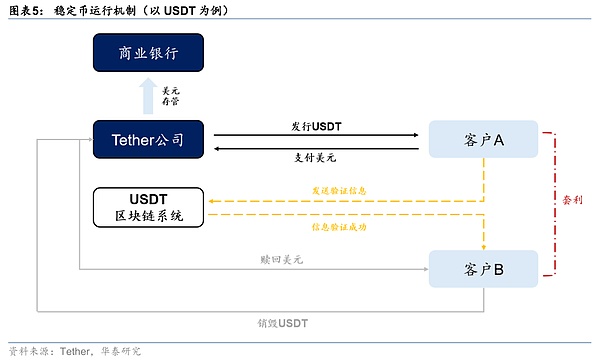

En primer lugar, la razón por la cual Stablecoins puede ser «estable» no solo se debe a su «1: 1El principio de anclaje de «también se basa en sus mecanismos» afiliados «, como la custodia de reserva, la redención y la destrucción, el arbitraje secundario, la orientación de incentivos (los tipos de stablecoin involucrados se ampliarán más adelante):

Primero,»1: 1«Principio de anclaje.En comparación con los activos criptográficos «no anclados», como Bitcoin, Stablecoins están respaldados por activos específicos al emitir, es decir, para cada stablecoin, el emisor agregará activos equivalentes (como dólar estadounidense, dólares de Hong Kong, etc.) a las reservas.Dada esta relación vinculante, el rango de fluctuación de precios de las establo es significativamente más pequeño que el de otros activos criptográficos, como Bitcoin, y una relación de intercambio fija de «1: 1» al ancla se mantiene la mayor parte del tiempo.

Segundo, Mecanismo de custodia de activos de reserva.Para Stablecoins anclados por Fiat o productos básicos, el emisor generalmente promete mantener suficientes activos de reserva para la redención y depositarlos en un custodio independiente o una cuenta bancaria regulada (por ejemplo, las reservas estadounidenses de USDC están designadas por varios bancos calificados de los Estados Unidos e instituciones de gestión de activos) para garantizar que los asignaciones de reserva no sean mal apropiados y, por lo tanto, la redemación de los Estados Unidos.La prueba regular de reservas o informes de auditoría también es un enlace clave, es decir, los principales emisores de stablecoin publican composiciones de reserva mensuales y son verificados por agencias de auditoría/contabilidad independientes para mejorar la transparencia.

Tercero, el mecanismo de redención y destrucción.Los emisores de stablecoin generalmente prometen que los titulares pueden cambiar directamente el stablecoin a la moneda fiduciaria correspondiente, los activos físicos u otra garantía de acuerdo con el precio del ancla.Cuando el usuario solicita el canje del emisor, se destruirá el monto correspondiente de stablecoins, y los activos de reserva del mismo valor se pagarán al usuario.Este mecanismo asegura que el suministro y las reservas de stablecoin cambien simultáneamente y evite la sobre-emisión.

Cuarto, el mecanismo de arbitraje.Según el mecanismo de emisión y redención anterior, cuando el precio comercial de la establo en el mercado se desvía del valor de anclaje, los operadores impulsarán el precio a «devolver» a través de actividades de arbitraje entre los mercados primarios y secundarios.Por ejemplo, cuando el precio de una establo en el mercado es más alto que el precio de anclaje, el arbitrageur se suscribirá al emisor por el precio 1: 1 y lo venderá, aumentando así la oferta y reduciendo el precio del mercado;Cuando el precio de mercado de un stablecoin cae por debajo del precio de anclaje, el arbitrageur comprará monedas baratas y las canjeará 1: 1 para reducir la oferta y aumentar el precio.

Quinto, mecanismo de incentivos y orientación.Algunos sistemas de stablecoin también introducirán mecanismos de incentivos para guiar el equilibrio de la oferta y la demanda.Por ejemplo, Makerdao puede estabilizar mejor el precio de la moneda ajustando la tasa de tarifas estables (tasa de préstamo) de DAI (un tipo de stablecoin).Si DAI continúa siendo inferior a $ 1, se pueden aumentar las tasas de interés para aumentar el costo de tomar prestado DAI y su suministro rápido para reducirse;De lo contrario, las tasas de interés se reducirán para alentar el suministro. Del mismo modo, en las estables algorítmicas, los diseñadores a menudo establecen incentivos para alentar a las entidades del mercado a realizar operaciones que conducen a la restauración de anclajes. Estos mecanismos de incentivos endógenos son un medio complementario importante para que las establo de las estabilidad mantengan la estabilidad.

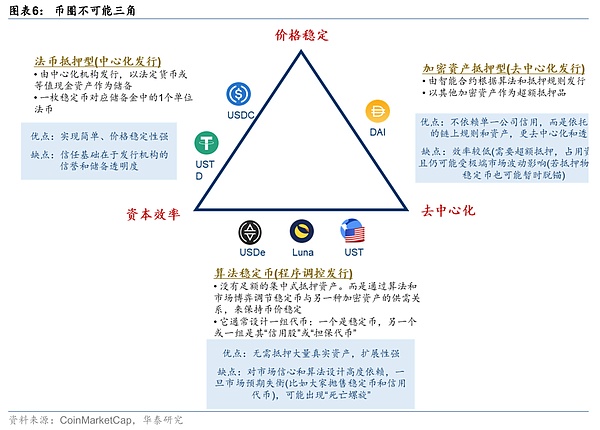

En segundo lugar, las establo tienen múltiples tipos según los activos de anclaje o la garantía.

Primero, Fiat Currency Reserve Stablecoin.Este tipo de stablecoins es emitido por instituciones centralizadas, con efectivo de moneda fiduciaria o activos equivalentes como reservas.Una establo corresponde a una unidad de moneda fiduciaria en la reserva.Este tipo de stablecoins actualmente tiene el tamaño de mercado más grande (USDT típico, USDC, FDUSD y otras establo de dólar estadounidense), con una implementación simple y una fuerte estabilidad de precios.Sin embargo, la base de la confianza radica en la credibilidad y la transparencia del emisor, y está sujeta a la supervisión y restricciones de las autoridades monetarias de varios países.

El segundo es una stablecoin colateralizada de activos criptográficos.Es decir, Stablecoins emitió colateral con otras criptomonedas, típicas de las cuales son emitidas por el Protocolo Makerdao.En comparación con las establo de reserva de divisas fiduciarias, este modelo controla las fluctuaciones de los activos subyacentes a través de la colateralización excesiva y los mecanismos de liquidación automática: 1) Los usuarios deben depositar ETH, USDC y otros activos criptográficos a una relación excesiva (como 150%) para prestar la cantidad correspondiente de las estracionalas;2) Cuando el valor de la garantía cae al cordón, el contrato inteligente forzará la posición para cerrar la posición y subastar la garantía.

La ventaja de este tipo de stablecoins es que están descentralizados y no confían en el crédito de una sola empresa.La emisión y la gestión se ejecutan a través del código en la cadena, que tiene una fuerte resistencia a la censura y satisface las necesidades del ecosistema de Defi.Los principales inconvenientes son de baja eficiencia (la alta tasa hipotecaria ocupa fondos), y la dependencia excesiva de los activos de criptográfico individual puede causar riesgos de la cadena.Por ejemplo, Dai, que tenía una sola hipoteca ETH en la etapa inicial, fue decanado debido a la caída de Ethereum. En la actualidad, DAI ha adoptado una estrategia de hipoteca de activos diversificada, como la introducción de USDC, WBTC, etc.para mejorar la estabilidad.

El tercero son las estables algorítmicas.Este tipo de stablecoins no se basa en la garantía de activos externos y utiliza principalmente algoritmos en la cadena para regular la oferta de token y la demanda para mantener el anclaje.Por lo general, diseña un conjunto de tokens: uno es un stablecoin y el otro/grupo es sus «fichas seguras».Típicamente, un modelo de doble moneda de Terrausd (UST) y su luna token asociada, el algoritmo ajusta dinámicamente el suministro de UST y Luna en función de la desviación de precios de UST contra el USD.Este tipo de mecanismo ha sido muy esperado (completamente descentralizado y no depende de la garantía), pero también es el más desafiante en la práctica, principalmente debido a su alta dependencia de la confianza del mercado y el diseño de algoritmos y la alta vulnerabilidad al mercado.Desde el incidente de UST en 2022, los reguladores y el mercado han tomado gradualmente una actitud cautelosa hacia las establo algorítmicas.La escala de los proyectos de moneda algorítmica convencional ha disminuido bruscamente, y solo quedan algunos proyectos experimentales (como Frax, un algoritmo mixto + hipoteca, etc.).

Cuarto, productos básicos.Es decir, Stablecoins emitidas con productos físicos (generalmente metales o productos preciosos) como activos de reserva. Las establo de tipo mercancía son más pequeñas (solo menos del 1% de los tipos fiduciarios en 2024), y las más comunes son las establo de oro ancladas por oro, como el oro pax (paxg) y el oro de la correa (xaut). Los riesgos de este tipo de stablecoin son principalmente fluctuaciones en los precios de los productos básicos, los costos de almacenamiento y verificación de productos básicos, la liquidez insuficiente, etc.y dado que las estabilizaciones de los productos básicos implican la entrega física y la supervisión tradicional del mercado de productos básicos, la emisión y la custodia generalmente deben cumplir con las normas de la industria correspondientes.

También vale la pena mencionar que hay algunos malentendidos comunes sobre las establo en el mercado, como:

1.¿El cupón del banco es un stablecoin?¡Fácil de entender, pero no!Los cupones bancarios generalmente se refieren a cupones electrónicos/de descuento en papel emitidos por bancos con una cierta denominación, que se puede utilizar para deducir los pagos de compras y consumo.En forma, también es un cupón de valor.Pero no es un stablecoin: 1) no se distribuye en la cadena de bloques, no hay un libro de cuentas en la cadena; 2) No hay activos de reserva de anclaje, ni hay un convertible de moneda fiduciaria, pero existe como el cupón de un comerciante;3) El alcance de uso es limitado, y generalmente solo se puede usar en comerciantes o actividades designados, y no tiene liquidez transfronteriza. Tarjetas prepagas, puntos de membresía, etc. Similar a esto también son una lógica similar.

2.¿Es Hong Kong Dollar un stablecoin?¡Ni!El dólar de Hong Kong está vinculado al dólar estadounidense bajo el sistema de tipo de cambio vinculado, y el valor de la moneda es relativamente estable, lo que es similar al principio de anclaje de Stablecoins. Pero no está en la categoría de stablecoins: 1) El dólar de Hong Kong es emitido de manera uniforme por bancos autorizados por la autoridad monetaria de Hong Kong de China. Es una moneda legal soberana, no una emisión de institución privada basada en blockchain;2) El dólar de Hong Kong existe en forma de papel moneda o depósitos bancarios, e incluso si es en forma de pago electrónico, no depende de la tecnología blockchain; 3) No tiene un mecanismo canjeable, y el dólar de Hong Kong en sí es una moneda legal y no necesita más cambio.

3.Tencent’sQQ¿Dónde está la moneda? ¡TAMBIÉN!QQ Coin es una moneda virtual interna emitida por Tencent para sus productos sociales y de juego.Los usuarios pueden comprar QQ Coin en RMB y consumirla en el ecosistema de Tencent. Parece corresponder al RMB «1: 1» y circular en el «mundo virtual». Pero es esencialmente diferente de Stablecoins: 1) las monedas QQ son emitidas de manera uniforme por Tencent y registradas en servidores privados y no se distribuyen en blockchains públicas;2) Las monedas QQ solo se pueden usar en juegos y servicios especificados por Tencent y no se pueden cambiar a RMB al precio original; 3) Las monedas QQ solo se pueden circular dentro de la plataforma Tencent y no tienen los atributos de la circulación cruzada o la circulación transfronteriza.

Además, aunque la moneda digital del banco central también tiene las características de «digitalización», no es igual a una establo. Lo compararemos y analizaremos más tarde.

Escenarios de aplicación y características de Stablecoins

Stablecoins tienen dos características:Por un lado,El mecanismo de emisión de stablecoins que ancla la moneda fiduciaria garantiza la estabilidad de su valor y es la base para su valor de medición de valor y función de intercambio de transacciones;Por otro lado,Las monedas estables tienen las ventajas relevantes de la contabilidad descentralizada de blockchain, incluidos los bajos costos de transacción, la transparencia, la trazabilidad, la liquidez global y la privacidad.

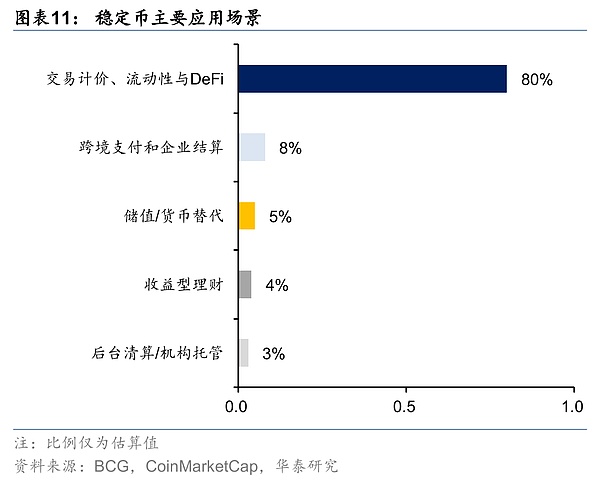

Desde la perspectiva de los escenarios de aplicación,La función de stablecoins se ha expandido gradualmente desde la liquidación inicial de la transacción de criptomonedas a pagos transfronterizos, almacén de valor y otros campos.Especialmente finanzas descentralizadas (Defi) La ecología es la más actualHerramientaPotencialDirección de desarrollo.Específicamente, Stablecoins tiene principalmente los siguientes escenarios de aplicación:

1)Comercio de activos criptográficos.Como el «medio comercial» y la «unidad contraria» del mercado de criptomonedas, Stablecoins realiza más del 80% de las funciones de liquidación de transacciones de los activos de cifrado, y actualmente se basan principalmente en los intercambios (consulte el análisis a continuación para más detalles).

2) Pago transfronterizo y liquidación.Con la ayuda de la tecnología blockchain, Stablecoins puede realizar una transferencia en tiempo real punto a punto, lo que mejora significativamente el costo y la eficiencia.En términos de costos de transacción, Binance Research muestra que la finalización mínima de una pequeña cantidad de remesas de cadena de bloques de $ 200 es de $ 0.00025, y el costo de la transferencia de stablecoin punto a punto es menor.La tasa de costo promedio de las remesas transfronterizas tradicionales es relativamente alta, y hay un límite en la tarifa mínima. En general, las transacciones blockchain son solo de 1/10 a 1/100 del sistema bancario tradicional;En términos de eficiencia de transacción, el tiempo de liquidación de blockchain se ha acortado de 3 a 5 días a segundos. Según la investigación de la Asociación Financiera de China, las remesas transfronterizas de los bancos existentes generalmente tardan cinco días en establecerse, pero el 100% de las transacciones basadas en pagos transfronterizos basados en blockchain se completará en menos de una hora.

3) Almacén de valor.En los países de alta inflación (como Turquía, Argentina y algunos países africanos), las establo con dólar o oro estadounidense, ya que los activos de reserva se han convertido en una importante herramienta de cobertura para el público y las empresas, y su estabilidad de divisas les hace tener la propiedad de una reserva de valor similar a la moneda fiat.

4) Finanzas descentralizadas (Defi).DefiEs un ecosistema financiero basado en estables como el núcleo y basado en blockchain, y se logran escenarios comerciales diversificados mediante la replicación de la lógica financiera tradicional.. Incluyendo específicamente los siguientes contenidos,

① Negocio de financiamiento.Primero, la tokenización de activos reales (RWA) permite la propiedad de activos reales, como bienes inmuebles, activos intangibles, cuentas por cobrar y bonos del tesoro que se comercializarán en la cadena de bloques, y las nacionales proporcionan una base para la medición y liquidez del valor;Además, las empresas empaquetan el flujo de efectivo futuro de su negocio o proyecto y realizan el financiamiento de «OPI del círculo de divisas» mediante la emisión de sus propios tokens, que también es parte de RWA.En segundo lugar, todos los tipos de préstamos, derivados y empresas requisadas son inseparables de Stablecoins. Pueden prometer otros activos para pedir prestado stablecoins, o prometer stablecoins para pedir prestado otras criptomonedas. En el negocio del acuerdo de préstamo en 2025, Stablecoins representan una gran proporción de posiciones bloqueadas de Defi.

② Inversión en los negocios.Primero, los usuarios pueden invertir directamente en criptomonedas, que se divide en dos categorías.Uno es proyectos especulativos virtuales basados en reglas algorítmicas (similar a la «inversión de lujo»), y su valor depende del reconocimiento del mercado; El otro es que los tokens anclan los activos y rendimientos físicos (similares a las entidades, acciones e inversiones de bonos).En segundo lugar, el mecanismo de minería y compromiso de liquidez permite a los usuarios proporcionar activos (unirse al grupo de liquidez) a la plataforma de intercambio y obtener el intercambio de ingresos a través de la minería de compromiso (similar al «interés actual» pagado a los usuarios por el intercambio);En tercer lugar, los usuarios pueden participar en «Productos de gestión financiera de Money Circle», como Stablecoins basados en ingresos generará rendimientos al participar en actividades Defi o inversiones RWA. Si los inversores compran dichas establo, son equivalentes a participar en «Money Circle Financial Management».

③ Comunicaciones derivados y gestión de riesgos.El ecosistema blockchain ha obtenido herramientas como el comercio apalancado (como Sushiswap), el seguro descentralizado (como Nexus Mutual) y tales derivados y empresas de seguros proporcionan al mercado métodos de cobertura de riesgo financiero tradicional.

④ Negocio especializado en blockchain.Por ejemplo, las empresas multinacionales pueden usar stablecoins para construir un sistema financiero de cadena de suministro personalizado para lograr un flujo en tiempo real de fondos aguas arriba y aguas abajo, y mejorar efectivamente la eficiencia operativa de la cadena industrial transfronteriza.

A partir de ahora, además del comercio de activos criptográficos más comunes, Stablecoins se han implementado en otros campos:

1) en términos de pago transfronterizo y liquidación,Actualmente es el campo más utilizado, excepto el comercio de activos criptográficos. Los ejemplos típicos son las tarjetas de marca compartida Stablecoin lanzadas por JD.com y Visa, que han probado escenarios de pago minorista en el Medio Oriente.Cuando los consumidores compran en el extranjero para deslizar JD Stablecoin (JK-HKD), el costo de liquidación se reducirá significativamente del 6% de Swift a 0.1%, y la puntualidad se comprime de 3 días (al menos) a varios segundos.Además, GCASH, la billetera digital más grande de Filipinas, ha integrado el stablecoin del USDC propiedad de Circle, permitiendo a millones de usuarios intercambiar pesos por el USDC en la aplicación GCash, facilitando la transferencia de dinero de trabajadores extranjeros filipinos a sus ciudades.

2) en términos de almacenamiento de valor,La inflación en Argentina ha continuado alcanzando tres dígitos en los últimos dos años (el IPC excedió el 100% interanual en 2023 y superó aún más el 200% en 2024). DAI se ha convertido en una herramienta para que la gente del país luche contra la depreciación de su moneda local (la compra directa del dólar estadounidense está restringida por el sistema bancario).Según los datos de intercambio local, el volumen de la transacción DAI aumentó en un 300% en 2024, utilizado principalmente para adquisiciones transfronterizas y almacenamiento salarial.Lo mismo es cierto para países como Türkiye y Nigeria. Según las estadísticas de la cadena, la tasa de crecimiento interanual de las transacciones de establo en América Latina y el África subsahariana en 2023-2024, mucho más alta que el promedio global.Además, el volumen de transacción de las establo subyacentes en países como Rusia e Irán que se ven afectados por la geopolítica también ha aumentado exponencialmente.

3) Negocio de financiamiento/RWAaspecto,Los ejemplos típicos incluyen GCL Energy Technology y Ant Digital Technology, que ha cooperado para completar el primer y más grande (más de 2 billones) del proyecto Fotovoltaic Green Asset RWA en China el año pasado, anunció el establecimiento de una nueva compañía «Ant Xinneng» en junio de este año, planeando tocar activos fotovoltaicos existentes y denominar en estampillas.Por ejemplo, Realt es el primer proyecto de referencia para la tokenización inmobiliaria en los Estados Unidos, centrándose en la adquisición y la renovación de casas antiguas de bajo precio en Detroit y otros lugares.Luego se alquilará y se pondrá en la cadena para tokenizar y dividir los derechos de propiedad, lo que permite a los inversores comprar acciones tokens a un precio mínimo de $ 50 y resolver los ingresos de alquiler a través de USDC.En términos de activos intangibles, IPWE también ha digitalizado y tokenizado 25 millones de patentes para facilitar la valoración, las transacciones y el financiamiento.

4) En términos de negocios de inversión,Actualmente, el rendimiento de préstamo de 30 días de USDC es de entre 4% y 9%, que generalmente es más alto que el rendimiento en el término cercano (como 3 meses).

5) Otros aspectos,Por ejemplo, la plataforma de seguros centralizada Nexus Mutual admite a los usuarios a comprar pólizas de seguro con stablecoins, proporcionando un mecanismo de compensación en cadena para ataques de contratos inteligentes, vulnerabilidades, etc.Además, el proyecto de tecnología de la cadena de monedas JD de la Cadena de Monedas JD ha ingresado recientemente a la segunda fase de la «Sandorial de calzoncillo de coins estable» de la autoridad monetaria de Hong Kong de China.Los proveedores pueden obtener financiamiento en tiempo real con recibos de almacén blockchain, y las tasas de interés son más bajas que las de los bancos tradicionales.

Mirando hacia el futuro, el conveniente pago de stablecoins yRWARepresentado porDefiFinanzas es el escenario de aplicación con el mayor potencial para el desarrollo futuro.

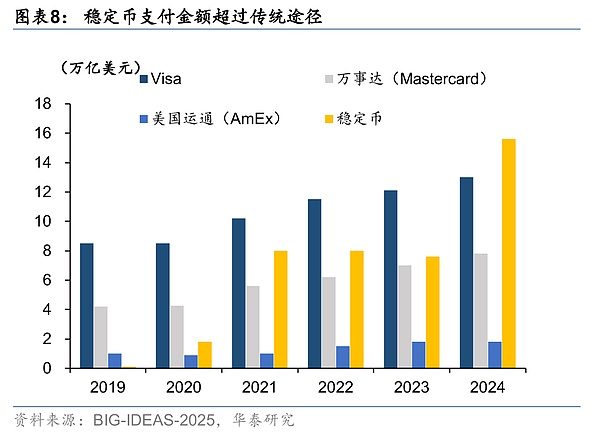

Por un lado,Las estables tienen ventajas significativas en los pagos convenientes, y su volumen de transacción actual ha excedido los sistemas de pago tradicionales como Visa y MasterCard. El volumen de transacción en 2024 es de US $ 15.6 billones, significativamente más alto que la visa (US $ 13 billones) y MasterCard (US $ 8 billones).Sin embargo, el número de transacciones de stablecoins representa solo 0.41% y 0.72% del volumen de transacciones de Visa y MasterCard, lo que indica que una sola transacción es más valiosa, y la escala del pago B2B es prueba del escenario de uso actual más amplio.Pero vale la pena señalar que según los datos de VISA, más del 70% de las transacciones de Stablecoin se usan para transacciones automatizadas de criptomonedas en la mayoría de los tiempos, y las transacciones de pago reales aún tienen mucho espacio para mejorar en el futuro.

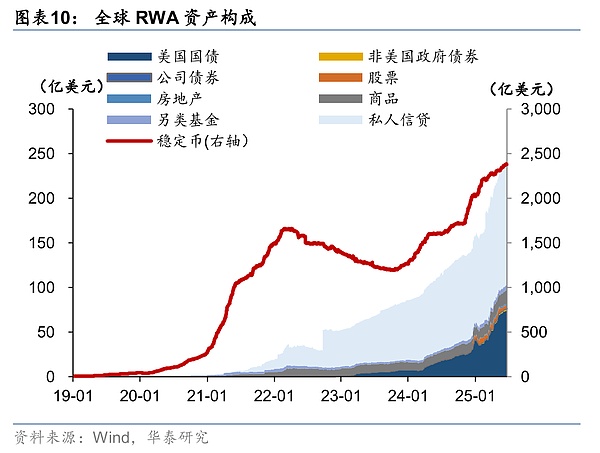

Por otro lado,, Los activos digitales de RWA han entrado en una etapa en auge.La tecnología RWA se originó anteriormente, pero con el desarrollo del concepto Defi, RWA comenzó a circularse en la cadena de bloques.Desde una perspectiva conceptual, el dólar estadounidense está detrás del respaldo de activos, que está esencialmente en línea con la definición de activos RWA, que representan el 90% de los activos RWA.Después de excluir a Stablecoins, RWA participa en crédito personal, bonos del Tesoro, acciones, bienes raíces, fondos alternativos y otros campos, y las dos primeras categorías ocupan la gran mayoría de la escala.La combinación de stablecoins y rwa promueve la transformación de las finanzas de la exageración virtual a la empoderamiento físico. Según los datos de ChainLink, el tamaño del mercado global de los activos del mundo real es de US $ 867 billones, y actualmente solo el 0.0013% del valor está en la cadena, y RWA es grande. Boston Consulting predice que el tamaño del mercado de RWA se elevará a US $ 16 billones en 2030, y el 30% -50% de las acciones de Stablecoin fluirán a los activos de RWA.

Al mismo tiempo, el comercio de Stablecoin también tiene puntos de riesgo obvios, específicamente a partir de dos aspectos.

Por un lado,Los riesgos relacionados con su emisor incluyen riesgos de gestión interna del emisor (defectos de gobierno, lagunas operativas, etc.), riesgos de activos de reserva (reservas insuficientes, fluctuaciones en el valor de los activos, etc.) y riesgos de supervisión de cumplimiento (diferencias de política, lavado anti-lavado de dinero, fraude regulatorio, etc.);

Por otro lado,Los riesgos relacionados con la propia tecnología de Blockchain incluyen riesgos de mecanismo de algoritmo (falla del modelo de emisión, etc.), riesgos de seguridad de red (51% de ataques, vulnerabilidades de contratos inteligentes, etc.), riesgos de cuello de botella de rendimiento (restricciones de rendimiento de blockchain, retrasos de interacción de la cadena cruzada, etc.).

Además, las formas de existencia de establecoínas y varias monedas existentes en el mercado son esencialmente diferentes. La comparación y el análisis específicos son los siguientes:

1) Comparación con la moneda fiduciaria tradicional: La moneda fiduciaria garantiza su función de pago y estabilidad del valor a través del respaldo y la potencia de crédito soberano. Tiene capacidades de liquidez difícil en China, pero tiene baja eficiencia transfronteriza; Si bien las establecoins son «efectivo digital» impulsado por la tecnología, que generalmente son emitidos por terceros, dependen de activos de reserva y algoritmos para mantener la estabilidad de los precios, sin la liquidez obligatoria y el respaldo soberano de crédito de la moneda fidicular, pero tienen ventajas en la circulación transfronteriza;

2) Comparación con la moneda digital del banco central (CBDC): Ambos son formas de moneda digital, entre las cuales CBDC es una extensión digital de la moneda soberana del estado y una forma digital de «moneda de papel» (normalmente no se paga intereses).CBDC todavía está conectado a la cuenta, con capacidad de control y compensación legal.En comparación con los métodos de pago móvil maduros, tiene más ventajas en escenarios como sin red (pago fuera de línea).El reconocimiento transfronterizo depende del proceso de internacionalización de RMB.China y la UE han lanzado sucesivamente CBDC.Entre ellos, el Banco Central promueve exhaustivamente escenarios de aplicación RMB digital en seis ciudades, incluidas Suzhou y Shenzhen, como suplemento de papel moneda y los aplica en varios escenarios, como compras, salarios y subsidios.Debido al desarrollo del pago de Internet en China, la digitalización de divisas se ha convertido en la corriente principal, y el lanzamiento de moneda digital llenará el vacío.La UE considera CBDC como una medida importante para mejorar la autonomía estratégica y reducir la dependencia del sistema de pago de los EE. UU.

La mayor diferencia entre Stablecoins es que la mayoría de las monedas digitales que pueden establecer terceros. La estabilidad del valor depende de la credibilidad del emisor, los activos de reserva, etc., que tiene ciertos riesgos de cumplimiento, ventajas transfronterizas y la escala de uso aún se encuentra en la etapa temprana del desarrollo. Vale la pena señalar que RMB digital también puede adoptar la tecnología blockchain.La diferencia es que sus nodos de participación están autorizados y solo los miembros específicos (como los bancos centrales y los bancos estatales) pueden participar en la grabación y verificación de datos, es decir, adoptan la forma de una cadena de alianza.

3)Comparación con los depósitos bancarios:Los depósitos bancarios pueden beneficiarse, y los depósitos actuales pueden tener funciones de pago parciales, pero debido a las restricciones en el horario comercial bancario, los rendimientos de depósito fijo son altas, pero la liquidez es pobre y la credibilidad está relacionada con el banco en sí;Stablecoins no puede generar rendimientos en las billeteras de blockchain, pero en los intercambios centralizados y otras instituciones, la plataforma operará fondos a través de préstamos, transacciones de fabricantes de mercado, operaciones de fondos y minería de liquidez, etc., y distribuirá los retornos a los usuarios, formando un modelo de ingresos similar a las «depósitos actuales». El rendimiento de las estables en las plataformas de negociación es generalmente alto y es líquido en el intercambio.La escala y los escenarios de uso son actualmente mucho menores que los depósitos bancarios.

4) Comparación con el pago de Internet.Las herramientas de pago por Internet (como WeChat, Alipay, etc.) anclan el valor de la moneda fiduciaria y están más cerca de las establecoínas en la naturaleza, pero la mayoría de las instituciones son terceros. Los escenarios de uso son relativamente limitados, pero la comodidad y la tasa de penetración son altas. Los pagos de Internet, como medio de pago para compañías de terceros, enfrentan una supervisión estricta y la necesidad de operar en condiciones de red.

5) Comparación con los pagos transfronterizos tradicionales:Los medios de pago transfronterizos tradicionales (como tarjetas de visa, sistemas rápidos, etc.) tienen un alto reconocimiento y su valor puede permanecer relativamente estable con la ayuda de bancos e instituciones financieras de todo el mundo, pero es obvio factores como la eficiencia, el costo y la influencia geográfica. Con la ayuda de la tecnología blockchain, las estables tienen bajas circulación y costo global, pero su participación en la escala aún se encuentra en las primeras etapas del desarrollo.

6) Comparación con el resto de las criptomonedas: Las monedas estables se han convertido en la base para medir el valor en el mercado criptográfico porque anclan monedas fiduciarias como el dólar estadounidense y tienen las características del valor estable y la fuerte liquidez;Otras criptomonedas se basan en el consenso algorítmico (como BTC), o ancladas a activos reales y flujo de efectivo (como monedas de plataforma), y sus atributos de inversión y los atributos de almacenamiento de valor son más prominentes, pero la alta volatilidad limita la aplicación de sus funciones de pago y circulación.

La historia del desarrollo y la estructura de mercado de Stablecoins

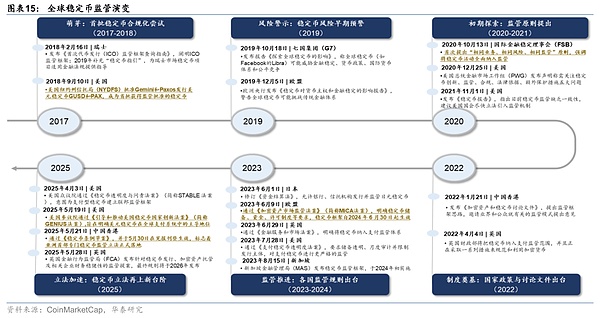

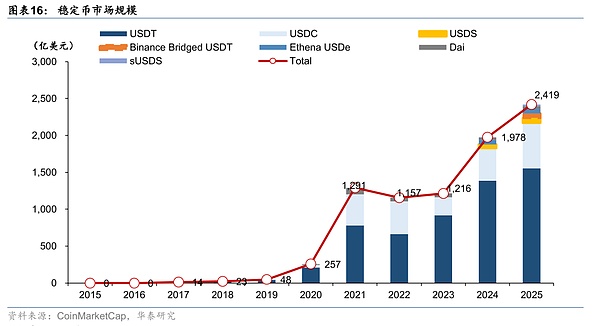

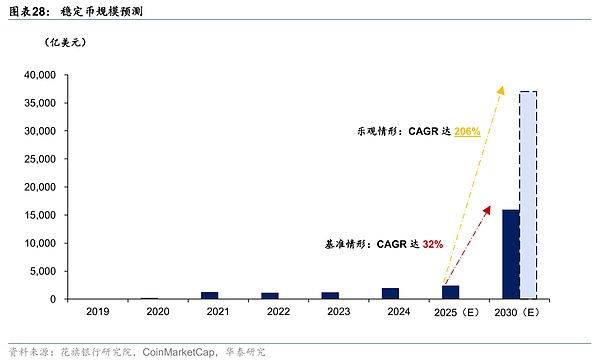

Desde la perspectiva de la historia del desarrollo,2014El primer dólar stablecoin en el añoUSDTEl lanzamiento presenta el telón de una nueva criptomoneda que mantiene la estabilidad de los precios al anclar los activos fiduciarios.En la década siguiente, el mercado de Stablecoin ha experimentado varios altibajos, y ha experimentado una tendencia evolutiva desde la exploración incipiente hasta el rápido desarrollo, y luego a los truenos y luego el ajuste.Ingresar2023En 2018, a medida que los marcos regulatorios de varios países se hicieron claros gradualmente, las estables de establo volvieron a la pista del rápido desarrollo, y el reconocimiento y el cumplimiento del mercado mejoraron significativamente.

Período de germinación (2014-2017Año)

En 2014, nacieron el primer lote de establo representados por USDT lanzado por Tether.El USDT estaba anclado a la emisión de dólares estadounidenses 1: 1, que sirvió principalmente a las transacciones de Bitcoin en ese momento. Debido a su valor estable, tiene costos de transacción más bajos, alta eficiencia y sin retraso de intercambio en comparación con la moneda fiduciaria tradicional, se ha convertido en un «puente de valor» en el mercado criptográfico. Durante el mismo período, también hubo intentos de hipotecar activos criptográficos, como Bitusd lanzados por Bitshares y Nubits anclados por Bitcoin. Sin embargo, debido a las grandes fluctuaciones en los activos colaterales en sí, estos primeros productos frecuentemente perdieron sus anclajes y no lograron mantener la estabilidad durante mucho tiempo.

En los tres años de 2014 a 2017, el tamaño del mercado de Stablecoin fue relativamente pequeño, con el valor de mercado del USDT aproximadamente solo un millón de dólares estadounidenses, y se probó principalmente en el círculo de activos digitales.Adopta principalmente un modelo de soporte de reserva simple en tecnología, y se ha reconocido inicialmente en algunos escenarios, como los intercambios.Vale la pena mencionar que2017El mercado alcista en el mercado criptográfico en el año y la prohibición de la emisión de tokens en China y otras regiones han promovido objetivamente elUSDTCuando la demanda de stablecoins aumenta,2017Fin de añoUSDTLa escala de circulación está cerca14mil millones de dólares estadounidenses, sentando las bases para el desarrollo posterior.

Período de desarrollo rápido (2018-2020Año)

2018Año2020Durante los años, Stablecoins marcó el comienzo del rápido desarrollo, impulsado por varias fuerzas principales:

Primero, se lanzan nuevas estabricadoras que cumplen una tras otra, la más típica es2018Año10YueyouCírculoyCoinbaseCooperación lanzadaMoneda de USD(USDC), con reservas transparentes y «cumplimiento total» como puntos de venta, convirtiéndose rápidamente enUSDTUn stablecoin de dólar comparable.Además, las establo de reserva de moneda fiduciaria, como TrueUSD y Paxos Standard, también se vierte en el mercado durante este período, y el ecosistema de stablecoin se enriqueció aún más.

Segundo,2019AñoFacebookAnunciadoLibra(Más tarde renombradoDiema) El plan Global Stablecoin ha despertado una gran atención y discusión entre los reguladores globales.G7 y G20 han realizado investigaciones y establecieron principios regulatorios sobre el impacto potencial de la «establo global».Aunque Libra finalmente no pudo conectarse en línea, también marca que Stablecoin ha ingresado oficialmente a la visión convencional.

Tercero, con finanzas descentralizadas (Defi) ha surgido, y las establo se han convertido en una infraestructura crítica.El «Summer of Defi» en 2020 fue testigo del crecimiento explosivo del acuerdo de préstamo y descentralizado de intercambio UNISWAP, y la demanda de establo como medios de comunicación y medios comerciales ha aumentado significativamente.Los inversores compraron una gran cantidad de stablecoins para participar en «minería», lo que impulsó el stock de stablecoins a volar.A finales de 2020, el valor de mercado del USDT excedió los US $ 20 mil millones, y el USDC también superó los US $ 4 mil millones.

Cuarto, las autoridades reguladoras mantienen una actitud vigilante y de espera y ver hacia el rápido desarrollo de las establo.La Comisión de Comercio de Futuros de Públicos de los Estados Unidos (CFTC) multó a la capa en 2021, acusando a su revelación temprana de las falsedades de reserva; El Consejo de Estabilidad Financiera (FSB) emitió recomendaciones regulatorias para Stablecoins en 2020, que requieren «una moneda, un ancla», divulgación completa y control de riesgos.Pero en general, las reglas regulatorias no se han implementado completamente en esta etapa, y el mercado se expande principalmente en un crecimiento salvaje.

Exposición al riesgo y período de ajuste (2021-2022Año)

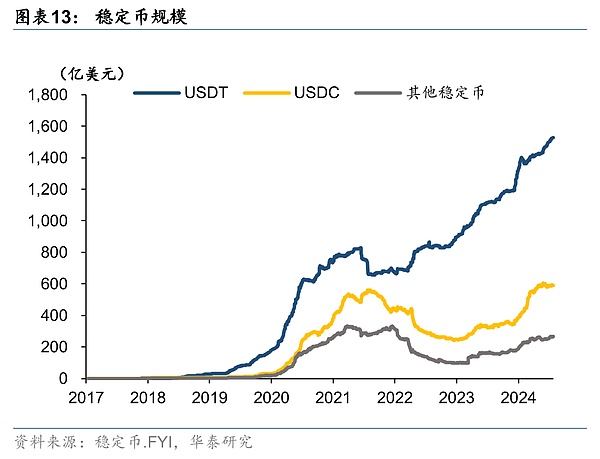

2022Año5Mes, el tercer stablecoin más grandeTerrausd(UST) En unos días desde1El dólar cayó a casi cero, anunciando la falla del modelo de anclaje algorítmico.USTLa tormenta eléctrica desencadenó una reacción en cadena, ese mesUSDTEl valor de mercado se desplomó20%(De la cita830$ 100 millones cayeron a650Más de $ 100 millones),USDCValor de mercado también550$ 100 millones cayeron hasta fin de año450$ 100 millones.

USTDespués del incidente, Estados Unidos y la Unión Europea aceleraron la promoción de la Ley de Transparencia de Moneda y Reserva Estable, respectivamente (StablecoinLey de conflicto), «Regulaciones sobre la supervisión del mercado de Crypto Asset (Mica)》 Y otros marcos regulatorios.El Grupo de trabajo de los mercados financieros presidenciales de EE. UU. También recomendó la legislación a fines de 2021 para exigir a los emisores de stablecoin que tengan calificaciones bancarias para evitar las ejecuciones bancarias. Europa completó el proyecto de ley de MICA en 2022, aclarando que Stablecoins se emiten con reservas iguales para cumplir con los requisitos de liquidez y transparencia. Los reguladores en Hong Kong, Singapur y otros lugares en China también han emitido pautas, planeando implementar un sistema de licencias para la emisión de establamiento y custodia de reserva.

La industria también ha comenzado a ajustar su autodisciplina, y los principales emisores de stablecoin tienen medidas de divulgación de información y control de riesgos optimizados.Por lo general, Tether comenzó a reducir las tenencias de papel comercial en la segunda mitad de 2022 y, en cambio, mantuvo los bonos del Tesoro de los Estados Unidos para mejorar la liquidez. Circle continúa lanzando informes de reserva de USDC auditados por contadores independientes cada mes para mejorar la transparencia.En el campo de las establo descentralizadas, Makerdao presenta más colateral (incluida USD ₮/USDC, etc.) a sus establo Dai y aumenta la tasa de colateral excesiva.Después de esta ronda de aclaramiento de riesgos, la tasa de crecimiento del mercado de Stablecoin ha disminuido la eliminación gradual.

Período de promoción regulatoria (2023Año para presentar)

2023Desde principios de año, los marcos regulatorios globales como Europa, los Estados Unidos, el Reino Unido y Asia (Hong Kong, Japón, Singapur) se han implementado intensamente, y Stablecoins ha entrado en una nueva etapa de desarrollo acelerado de cumplimiento, y el ecosistema de stablecoin ha introducido nuevamente la prosperidad.El gigante estadounidense de pagos en línea PayPal emitió el dólar estadounidense Stablecoin Pyusd en agosto de 2023; El primer lote de establo en Hong Kong, China, como FDUSD emitido por First Digital, se lanzó en 2023. Con la estricta custodia de reserva y la promoción del intercambio de binance, su valor de mercado ha aumentado a US $ 3 mil millones en un año, clasificando entre los cuatro primeros del mundo. Al mismo tiempo, se ha ajustado el patrón original de stablecoin en el círculo de divisas. Paxos dejó de emitir Binance USD (BUSD) en febrero de 2023, y su participación de mercado es llena por USDT, FDUSD, etc.

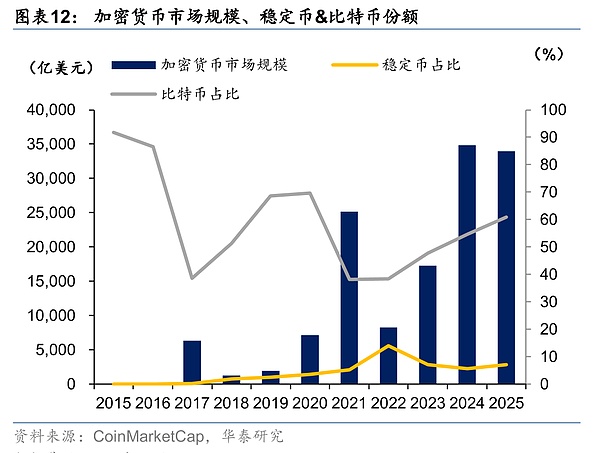

2024En 2018, el valor de mercado total de las stablecoins globales se ha recuperado para cerrar2000$ 100 millones, y está mostrando una tendencia de crecimiento nuevamente.Arriba a2025Año6luna16En el día, el valor de mercado total de las stablecoins globales excedió2400$ 100 millones,2017El crecimiento anual excede170Tiempos, contabilizando sobre el valor de mercado total de las criptomonedas en el mundo7%.Entre ellos, el USDT de Tether es «dominado» y representa aproximadamente el 64% de la cuota de mercado de Stablecoin; El USDC de Circle es segundo, con una participación de aproximadamente el 25%. Los dos juntos representan el 90% del mercado de stablecoin, acuñando el dominio de la establo del dólar estadounidense en el mercado global.

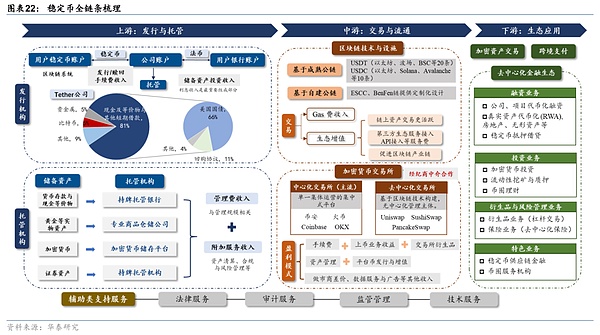

Ordenar toda la cadena comercial de Stablecoin

Desde la perspectiva de toda la cadena de stablecoin, el negocio de stablecoin incluye muchos enlaces principales, como emisión y custodia, circulación de transacciones, instalaciones técnicas, ecología de la aplicación y asistencia de cumplimiento.Lo dividimos en aguas arriba, medio y aguas abajo de acuerdo con su lógica industrial.La siguiente es una revisión detallada de toda la cadena:

1, en términos de aguas arriba, son principalmente las instituciones de emisión y custodia de Stablecoins. Entre ellos, la credibilidad del emisor, el diseño de la emisión y el rendimiento potencial de los activos de reserva son el núcleo de determinar el valor de las estables.

1) El emisor de stablecoins

El emisor de Stablecoins es responsable de la acuñar, la redención y el diseño institucional de stablecoins, que es el primer enlace para beneficiar el desarrollo de stablecoins.Según lo anterior, el modelo de emisión de las establo del mercado se divide aproximadamente en tres categorías, pero solo el USDT y el USDC están centralizados, con un alto reconocimiento, representando más del 85% de la cuota de mercado global, que representan las principales compañías son atadas y circulares.

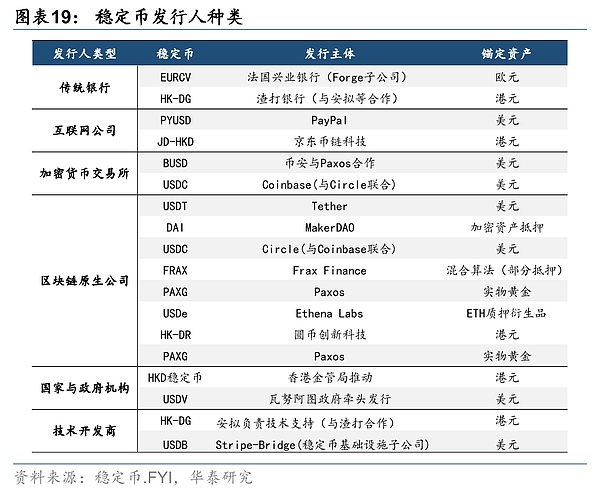

Del tipo de emisor, el rango de emisores de Stablecoins es una amplia gama.Bancos tradicionales (Banco Estándar Chartered), compañías de Internet (Amazon, JD.com), intercambios (Binance, Coinbase), Blockchain Companies (Tether), agencias nacionales y gubernamentales (Autoridad Monetaria de Hong Kong), desarrolladores de tecnología (anuncio), compañías de pago (Stripe), etc., han hecho algunos arreglos en el mercado de la estabilización. En 2024, la Autoridad Monetaria de China de Hong Kong anunció tres instituciones participantes para emisores de stablecoin, incluidas la tecnología de cadena de monedas JD.com, la tecnología Yuanbi y el grupo de anuncios bancarios estandarias Hong Kong Telecom.Las políticas regulatorias de acceso para los emisores de stablecoin en los principales países y regiones como la UE, los Estados Unidos, Japón, Singapur, los Emiratos Árabes Unidos y Hong Kong, China, muestran que la implementación de licencias de acceso con licencia y supervisión de emisores de secuestro es una tendencia global.

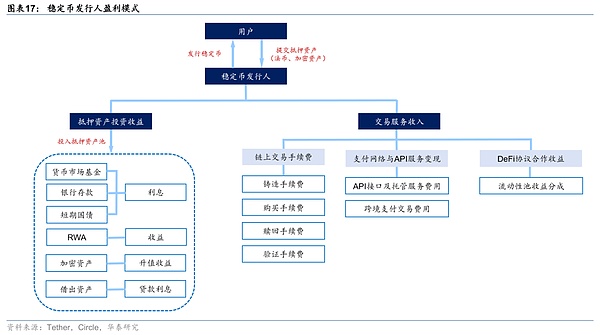

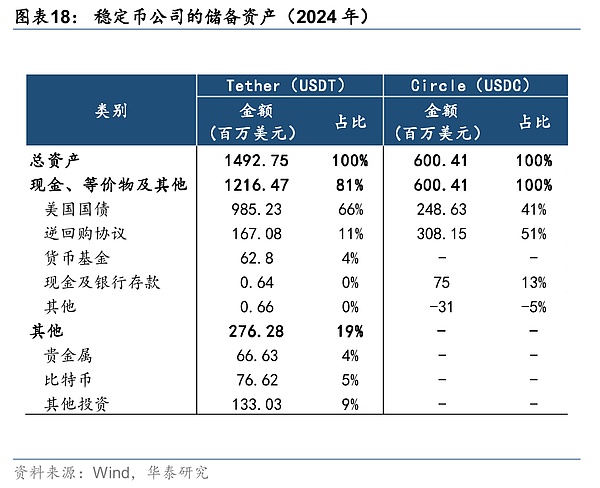

Desde la perspectiva del modelo de ganancias, el modelo de ganancias de los emisores de stablecoin está estrechamente relacionado con su mecanismo de emisión, gestión de reserva y diseño ecológico. Entre ellos, tomando establo colateralizadas de moneda fiat como ejemplo, el punto de ganancia más central es el ingreso de intereses de reserva, que representa más del 90%.El emisor absorbe fondos a un costo cero en el lado de la responsabilidad e invierte en activos de alto nivel y de bajo riesgo en el lado de los activos para obtener diferenciales de intereses.Circle (USDC) se reservará casi todos los activos obtenidos por emisión en efectivo y equivalentes, mientras que Tether (USDT) también invertirá en algunos metales preciosos, bitcoin y otros activos.En segundo lugar, los emisores también pueden obtener tarifas de acuñado/redención de stablecoin, con tarifas de ataduras alrededor del 0.1%, mientras que Circle puede cobrar una tarifa fija por grandes reembolsos de usuarios institucionales.Además, los emisores también pueden cobrar la tarifa de servicio de la API empresarial (interfaz del programa de aplicaciones), es decir, obtener ingresos implementando interfaces de tecnología estandarizadas para la empresa.Vale la pena señalar que la mayoría de las autoridades reguladoras en varios países requieren que las instituciones emisoras de stablecoin no paguen intereses sobre las estables (eviten la competencia viciosa) y no pueden llevar a cabo directamente los servicios de préstamos, por lo que no pueden crear múltiples créditos como los bancos.

Además, el núcleo de la decisión del emisor sobre el valor de un stablecoin es que su credibilidad, diseño de la emisión y las posibles expectativas de retorno de los activos detrás de él son todos factores clave que afectan el reconocimiento de stablecoin.

2) El custodio de los activos de reserva

El custodio de Stablecoins es el principal responsable de garantizar la seguridad de los activos de reserva y realizar el aislamiento y la custodia de los activos fuera de la cadena.Tomando las establo colateralizadas de moneda fiduciaria como ejemplo, el activo de reserva más central son los depósitos monetarios, que deben ser custodializados por el banco.El Banco de la Reserva se convertirá en un puente importante para el vínculo entre moneda y moneda fiduciaria.Además, dado que los activos de reserva también involucran activos físicos como oro, criptomonedas, activos de valores, etc., debe administrarse mediante empresas de almacenamiento de productos básicos correspondientes, plataformas de almacenamiento de criptomonedas e instituciones custodias con licencia.

Para Stablecoins, poder garantizar que el canje de la moneda fiduciario consuma mucho tiempo sea clave, por lo que es necesario centrarse en las reservas del emisor.La UE, los Estados Unidos, Singapur y otros países han llevado a cabo diseños de políticas sobre la estabilidad del valor de los activos de reserva y evitan las ejecuciones de los usuarios.Han tomado el aislamiento de terceros y la custodia de los fondos de reserva como núcleo, y también han presentado requisitos detallados sobre el alcance y la proporción de activos de inversión, el mecanismo de reembolso del cliente y el límite de tiempo, y la orden de reembolso prioritario cuando los emisores van en bancarrota.

Desde la perspectiva del modelo de gananciasEl custodio cobra principalmente tarifas de gestión en función del valor total de los activos del custodio, y puede obtener ingresos proporcionando los servicios correspondientes de liquidación de activos, cumplimiento y gestión de riesgos.

2) En la corriente media, los principales enlaces de soporte relacionados con la circulación de stablecoins, incluidos los intercambios, la infraestructura de blockchain, etc. Las empresas de valores tradicionales pueden participar en el enlace de circulación a través del modelo de corredor.

1) Tecnología blockchain y soporte de instalaciones

La circulación de stablecoins depende en gran medida de la arquitectura subyacente de blockchain y las establo de corriente corriente (comoUSDT,USDC,Dai) todos se basan en Ethereum, Tron,SolanaEspere a que se emitan cadenas públicas maduras.Al utilizar la infraestructura de las cadenas públicas existentes, el reconocimiento de las estables se puede mejorar rápidamente, y la establo de establo está profundamente vinculada a una variedad de ecología, lo que también promueve el desarrollo de cadenas maduras relacionadas. Actualmente, USDT cubre 20 cadenas públicas como Ethereum, Tron y BSC; USDC cubre 10 cadenas públicas como Ethereum, Solana y Avalanche.Además, algunos proyectos de Stablecoin elegirán construir sus propias cadenas públicas para establecer su propio ecosistema independiente. Las cadenas ESCC y Benfen reducen los costos de transacción a través de diseños personalizados y ayudan a la fiesta del proyecto a construir un ecosistema completo.

Desde la perspectiva del modelo de ganancias, los beneficios de los enlaces relevantes de la cadena pública son los más directos.,Por un lado,Cualquier transacción realizada en la cadena pública (incluida la transferencia de stablecoin, el intercambio, el compromiso, etc.) requiere gas (tokens nativos de la cadena pública). Como un activo de negociación de alta frecuencia, su alto volumen de transacción hará que cuanto más altos ingresen a la tarifa de gas obtengan los nodos de la cadena pública (mineros/verificadores), y también aumentará la liquidez y la apreciación del valor de los tokens nativos.Por otro lado,Cuando una establo está conectada a la cadena pública, puede mejorar el reconocimiento y la liquidez de la cadena pública, lo que impulsa la actividad de transacción de los activos en cadena (como tokens Defi, NFT), y atrae servicios ecológicos de terceros, como intercambios y billeteras para acceder, las cadenas públicas pueden obtener servicios de servicios como el acceso a API.En segundo lugar, se promoverá toda la cadena industrial relacionada con la cadena de bloques, incluidas las industrias básicas (chips, máquinas mineras, almacenamiento, etc.), industrias técnicas (informática de privacidad, tecnología de seguridad) e industrias características (finanzas de la cadena de suministro, meta-universo), etc.

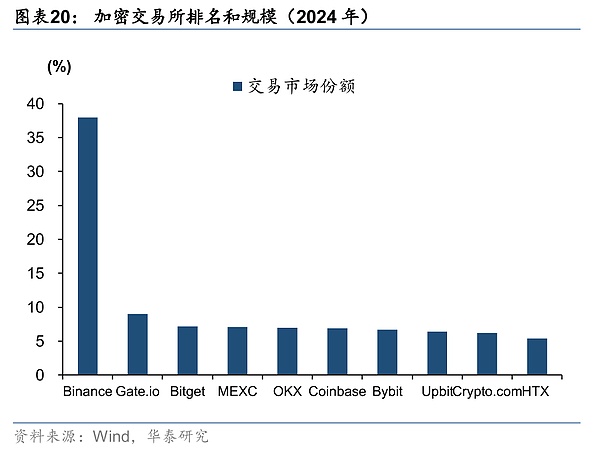

2) Intercambio de criptomonedas

Cryptocurrency Exchange es una plataforma en línea para servicios de comercio de divisas.Los usuarios pueden intercambiar activos criptográficos como Bitcoin, Ethereum y Stablecoins a través de la plataforma, y realizar el intercambio con monedas fiduciarias tradicionales (como el dólar estadounidense y RMB), lo que brinda garantías para la circulación de stablecoins.Los datos de CoinMarketCap muestran que a partir de abril de 2025, había alrededor de 600 intercambios de criptomonedas en todo el mundo, divididos principalmente en intercambios centralizados (CEX) e intercambios descentralizados (DEX).La primera es una plataforma centralizada operada por un solo colectivo. Los usuarios registran cuentas y confían activos a la billetera Exchange, y las transacciones coinciden y administran por la plataforma; Mientras que esta última es una plataforma no centralizada construida por la tecnología blockchain.

Los intercambios como Binance, Huobi y Coinbase, que actualmente tienen un alto reconocimiento del mercado, son todos intercambios centralizados.Las transacciones internas en el intercambio son transferencias fuera de la cadena.Los activos de los inversores en la cuenta de intercambio son solo un signo digital. Solo cuando la plataforma transfiera/propone el mundo exterior, las transacciones estarán en la cadena. Por lo tanto, las transacciones en el intercambio pueden ser más débiles que las transacciones en la cadena en términos de seguridad. El cambio de intercambio resuelve problemas como la alta dificultad en las operaciones tradicionales de comercio de blockchain, la liquidez insuficiente y la baja eficiencia comercial.

Desde la perspectiva del modelo de ganancias, el modelo de ganancias del intercambio está relativamente diversificado,Uno esEl intercambio cobra una tarifa proporcional por cada transacción, que es la fuente central de ingresos de la plataforma, generalmente 0.1%-0.5%;Segundo,Ingresos del negocio de divisas cotizados, incluido el lanzamiento de varias criptomonedas en intercambios, acoplamiento técnico y servicios de promoción de marketing;Tercero,Intercambiar negocios de derivados, incluidos contratos perpetuos, opciones, futuros, etc.;CuatroEl negocio de gestión de activos, es decir, los usuarios depositan los activos de divisas en productos financieros de cambio, y el intercambio realiza minería de compromiso, préstamos y otras empresas, y cobra tarifas de gestión (1%-3%) y intercambio de rendimiento;CincoSe emiten y agregan monedas de plataforma, y se emiten monedas de plataforma para financiamiento e inversión en proyectos de alto rendimiento o arbitraje de volatilidad;SextoDiferencia de precios de los fabricantes de mercado, servicios de datos y publicidad y otras fuentes de ingresos;SieteIngresos de suscripción de varias herramientas y servicios en la plataforma.

Además, los intercambios regionales revisarán las calificaciones de los inversores de acuerdo con los requisitos reglamentarios relevantes.Además de proporcionar información básica como tarjetas de identificación, pruebas de dirección, reconocimiento facial, etc., los intercambios centralizados requieren que los clientes proporcionen otra información complementaria.Hong Kong (como OSL), Japón (FSA), Singapur y Estados Unidos evaluarán los activos netos de los usuarios, la tolerancia a los ingresos y los riesgos, y establecerán los umbrales de inversores correspondientes para el comercio.Los intercambios descentralizados y las cuentas de monedas específicas generalmente requieren solo una dirección de billetera al comercio, sin certificación de calificación, pero carecen de protección regulatoria.

3) Compañías de valores+ +Modelo de cooperación de corredores

Las compañías de valores cooperan con intercambios de criptomonedas a través del modelo de cooperación de corredores.Proporcionar servicios de comercio de activos virtuales para inversores.Según el modelo de cooperación, las compañías de valores tradicionales pueden hacer uso completo de sus calificaciones existentes, recursos del cliente y ventajas de marca, sin construir su propio sistema de intercambio, y pueden ingresar al mercado simplemente actualizando sus licencias;Si bien los intercambios con licencia son responsables de la liquidez subyacente, la compensación y la custodia, y el tráfico de usuarios puede aumentar bajo la coordinación de la cadena industrial.

Por ejemploA través de la cooperación con OSL, los corredores interactivos lanzaron Crypto Trading Services en 2023, y los clientes institucionales pueden acceder directamente al mercado de criptomonedas a través de su plataforma; Futu Securities comenzó a cooperar con Hashkey en 2024, y los usuarios pueden intercambiar activos criptográficos a través de la entrada de Futu. La transacción comenzó a limitarse al comercio de puntos BTC/ETH, y gradualmente se abrirá a la integración de la recarga de USDT y una cuenta integral; Recientemente, Guotai Junan International ha sido actualizado para convertirse en la primera firma de corretaje china en Hong Kong, China, en brindar servicios integrales de activos virtuales. Su negocio cubre transacciones, distribución de valores tokenizados y derivados de venta libre, y el subyacente se basa en la tecnología y el soporte de liquidez de Hashkey.

3, En términos de aguas abajo, los escenarios de aplicación y la ecología, como el comercio de activos criptográficos, los pagos transfronterizos, el almacenamiento de valor y las finanzas descentralizadas están acelerando su desarrollo.

La corriente posterior de la industria de stablecoin es el enlace central en la realización del valor, Basado en sus funciones y características, el papel de las establecoínas ha evolucionado desde «chips de aversión a la ayuda dentro del intercambio» a una infraestructura financiera multidimensional, especialmente el establecimiento de un ecosistema de finanzas descentralizadas (Defi) es la dirección de aplicación más prometedora.Para obtener escenarios de aplicación específicos, consulte el contenido del capítulo anterior de este artículo.

A excepción de la función de comercio de activos criptográficos que realiza principalmente el intercambio, el desarrollo de otros escenarios de aplicación de Stablecoins ha tenido un impacto significativo en las empresas financieras tradicionales posteriores.Por un lado, Stablecoins tiene ventajas pendientes en el campo de pago transfronterizo, y los métodos de pago descentralizados pueden lograr transacciones de día completo. Al mismo tiempo, evitan los procesos de intercambio y transferencia de bancos entre las dos partes. Blockchain e intercambios de alto reconocimiento pueden asumir esta parte de las funciones, y las compañías de pago transfronterizas relacionadas también acelerarán el diseño de la tecnología blockchain; Por otro lado, a medida que el valor y el reconocimiento de las estabilizaciones estabilizadas, el mercado Defi introducirá el desarrollo rápido, que es esencialmente la derivada de los servicios financieros tradicionales en el círculo de divisas.En el contexto del subcontexto, las empresas de tecnología relevantes en el campo de blockchain relevante pueden dar prioridad a confiscar el mercado y establecer nuevas instituciones financieras de círculo moneda, como proveedores de servicios de emisión de moneda virtual (bancos de inversión de divisas), moneda virtual yu’ebao (gestión financiera de círculo de divisas), etc., etc.

4, Además, preste atención a la importancia de los servicios legales, de auditoría, de supervisión y técnicos al desarrollo de la industria.