出典:Coinbase:White Water、Bitchain Vision Realm

ETHキャラクターのさまざまな分類により、投資ポートフォリオでのポジションの一部が引き起こされました。今後数か月以内に、いくつかの物語と資産の潜在的な昇進要因を明らかにしました。

まとめ

-

イーサリアムは年の初めにはうまく機能していませんが、その長期的なポジショニングは依然として強いと信じています。後期の驚くべき増加では上昇する可能性があると考えています。

-

また、Ethereumには、暗号化の分野で最も強力な継続的な需要駆動型要因があり、拡張ロードマップに独自の利点を保持していると考えています。

-

ETHの歴史的取引モデルは、「バリューストレージ」と「テクニカルトークン」の組み合わせの恩恵を受けることを示しています。

> “>米国のスポットビットコインETFの承認により、ビットコインの価値ストレージの物語とマクロ資産としての地位が強化されました。一方、暗号通貨の分野におけるETHの基本的な位置付けの不合理な問題の問題は依然として存在しています。Solanaのような競争力のあるレイヤー1は、分散型アプリケーション(DAPP)としての「優先される」ネットワークポジショニングとしてイーサリアムを弱体化させました。イーサリアム層2の成長とETH燃焼の減少は、資産の価値蓄積メカニズムに大きく影響するようです。

これにもかかわらず、> “>私たちはまだイーサリアムの長期的なポジショニングがまだ強いと信じていますまた、他のスマートコントラクトネットワークとは大きく異なる重要な利点があります。これらには、Solidity Developer Ecosystemの成熟度、EVMプラットフォームの急増、Defi MortgageとしてのETHの実用性、およびメインネットワークの分散化とセキュリティが含まれます。また、> “>私たちは、短期的に秋に昇進することは、他のL1のETHにより大きな影響を与える可能性があると考えています。

バリューストレージとテクノロジートークンをキャプチャするETHの能力は、歴史的な取引モデルを通じて証明されていることがわかりました。ETHのトランザクションとBTCの相関は非常に高く、BTCバリューストレージモデルを満たす動作を示しています。同時に、他のコテージコインと同様に、BTC価格の長期的な評価中にBTCと分離され、技術指向の暗号通貨のような取引が分離されます。私たちは、パフォーマンスは年の初めには良くないが、> “>ETHはこれらの役割を果たし続け、2024年後半に市場に勝つ余地がまだあります。

カウンターに不快感を解決します

ETHの分類方法には、供給と破壊のメカニズムのために「超音波通貨」として分類されることから、非インフレ誓約利回りによる「インターネット債」まで、さまざまな方法があります。L2の拡張とRe -Predgeにより、「決済層資産」またはより難解な「一般的なターゲット作業通貨」などの物語も浮上しています。しかし、最終的には、これらの特性自体がETHの活力を完全に捉えることはできないと考えています。実際、ETH使用の複雑さの増加により、値キャプチャの単一の指標を定義することが難しくなると考えています。それどころか、これらの物語の統合は、トークンの積極的な運転に対する中心の市場参加者の注意が散在する可能性があるため、否定的に見えるかもしれません。

スポットETH ETF

Spot ETFは、規制の透明性と新しい資本流入のためのチャネルを提供します。これはBTCにとって不可欠です。これら> “>ETFは業界を構造から変更し、私たちの意見では、以前のサイクルモデル、つまり資本がビットコインからイーサリアムに移行し、その後、より高いベータのコテージに変わりました。ETFに割り当てられた資本と集中交換(CEX)に割り当てられた資本との間には障害があり、後者のみがより広範な暗号化された資産を公開できます。> “>Spot ETH ETFの潜在的な承認は、このETHの障害を排除し、現在BTCが享受しているのと同じ資本プールにETHを開設しました。特に現在の挑戦的な規制環境を考慮して、これは最近ETHの最大のサスペンスである可能性があると考えています。

SECは出版社に沈黙しており、タイムリーに不確実性を承認しましたが、米国におけるETH ETFの存在は、それが存在するかどうかの問題ではなく、いつ存在するかという問題であると考えています。実際には、> “>スポットBTC ETFを承認した主な理由は、Spot ETH ETFにも適用できます。言い換えれば、CME先物製品と周期的な為替レートとの相関関係は十分に高いため、「CMEの監視が… [スポットマーケット]不適切な行動が見つかると合理的に予想される」。Spot BTC承認通知での関連する研究期間は、2021年3月に開始されました。つまり、CME ETH先物は発売後1か月後に開始されました。同様の推論をETH市場に適用できるように、この評価期間は意図的に選択されていると考えています。実際、CoinbaseとGrayscaleによって提案された相関分析は、> “>ETH市場のスポットと未来の相関は、BTCに似ています。

相関分析が確立されていると仮定し、残りの可能性のある反対はイーサリアムとビットコインの性質の違いに由来する可能性が高いと考えています。過去には、ETHの規模と深さとBTC先物市場のいくつかの違いについて議論してきました。これは、SECの意思決定の要因である可能性があります。しかし> “>ETHとBTCの他の基本的な違いの中でも、承認の問題に最も関連するのはEthereumの株式証明書(POS)メカニズムだと考えています。

資産誓約の扱いのための明確な監督とガイダンスがないため、> “>私たちは、誓約をサポートするスポットETH ETFが短期的に承認される可能性は低いと考えています。条件の削減の複雑さ、検証のクライアントの違い、第3パーティの誓約プロバイダーの可能性のある曖昧なコスト構造、および誓約の流動性のリスクのキャンセル(およびキューの輻輳の出口)とのキャンセルは、ビットコイン。(ヨーロッパの一部のETFには誓約機能が含まれていることは注目に値しますが、一般に、欧州の交換製品は米国が提供する製品とは異なります。)言い換えれば、これはETHの開梱状態に影響しないと考えています。エッセンス

L1を置き換えるという課題

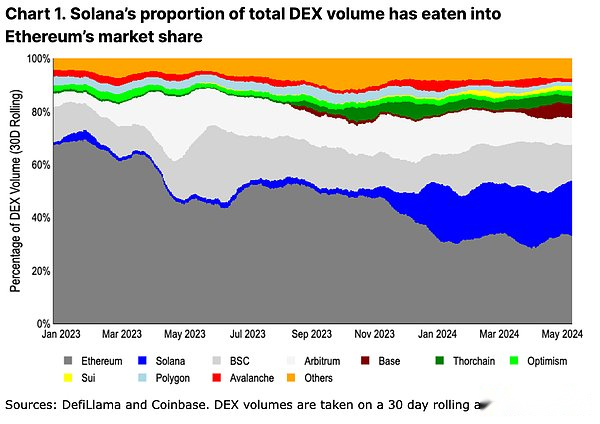

養子縁組のレベルで、> “>非常にスケーラブルな統合チェーン(特にソラナ)の台頭は、イーサリアムの市場シェアで食べられているようです。ハイスループットと低コストのトランザクションは、トランザクションアクティビティの中心をイーサリアムのメインネットワークから遠ざけました。過去1年間、Solanaの生態系は、分散型取引所(DEX)の取引量の2%から21%に増加したことに注意してください。

以前の強気市場サイクルと比較して、代替L1はイーサリアムにとってより意味があると考えています。Ethereum Virtual Machine(EVM)から遠く離れてDAPPをゼロから再設計することを余儀なくされたことで、さまざまなエコシステムでユニークなユーザーエクスペリエンス(UX)がもたらされました。さらに、統合/単一の拡張方法は、より多くの応用の組み合わせを実現し、ユーザーエクスペリエンスと流動性の断片化を埋めるという問題を防ぐことができます。

これらの価値の主張は重要ですが、成功の確認としてインセンティブアクティビティインデックスを推測するのは時期尚早であると考えています。たとえば、一部のイーサリアムL2の取引ユーザーの数は、航空投資採掘のピークと比較して80%以上減少しました。同時に、2023年11月16日のJupiterから、航空投資は2024年1月31日までであり、SolanaのTotal Dexの割合は6%から17%に増加したことが発表されました。(JupiterはSolanaの主要なDexポリマーです。)Jupiterにはまだ3ラウンドの航空投資がまだ完了していないため、Solana Dexイベントの増加はしばらく続くと予想されます。この期間中、長期活動の仮説的仮説は依然として推測的です。

つまり、> “>主要なEthereum L2である主要なイーサリアムL2のトランザクション活動の割合は、現在、DEXトランザクションの総量の17%を占めています(Ethereumは33%を占めています)。これは、ETHが3つのL2すべてでネイティブガストークンとして使用されるため、ETH需要の駆動要因と代替L1ソリューションのより適切な比較を提供する可能性があります。これらのネットワークでは、ETHのMEVおよびその他の追加の需要ドライバーはまだ開発されていません。これは、将来の需要触媒のためのスペースも提供しています。これは、DEXアクティビティとモジュラー拡張方法のより相当の比較であると考えています。

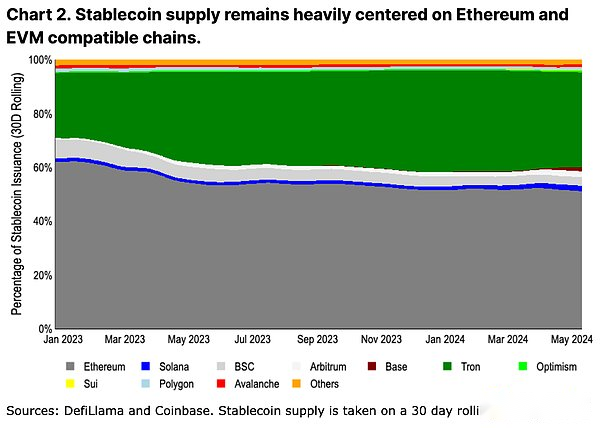

> “>もう1つの「粘性」測定指標は、安定したコイン供給です。橋と発行/償還の摩擦により、安定した通貨の発行の変化は遅いです。(図2を参照してください。配色とソートは図1と同じです。トロシーンはトロンに置き換えられます。)安定した通貨の発行量に基づいて、アクティビティは主に要素です。これは、多くの新しいチェーンの信頼の仮定と信頼性が、大量の資本、特にスマートコントラクトに閉じ込められた資本をサポートするのに十分ではないためだと考えています。大規模な資本保有者は通常、イーサリアムの高い取引コスト(スケールの割合)を気にせず、流動性のシャットダウンの時間と橋の最大削減の時間を短縮することでリスクを減らす傾向があります。

それでも、> “>高いスループットチェーンでは、イーサリアムL2の安定した通貨の供給成長率は、ソラナよりも依然として高速です。2024年初頭の任意の安定した通貨供給は、ソラナを上回りました(現在の安定した通貨供給はそれぞれ36億米ドルと32億米ドルでした)。現在から現在まで拡張論争の最終的な結論は明らかではありませんが、> “>安定した通貨の成長の初期の兆候は、実際にはL1に取って代わるものではなく、イーサリアムL2に役立つ可能性があります。

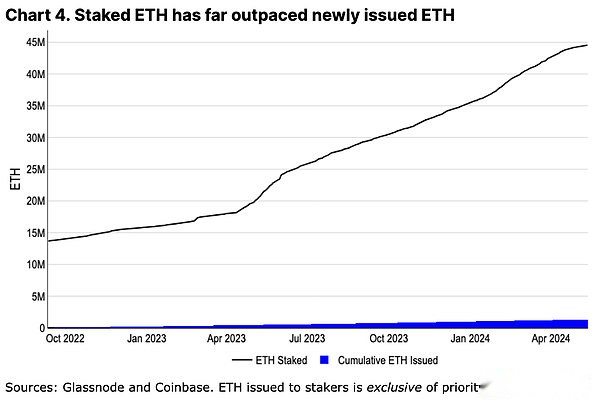

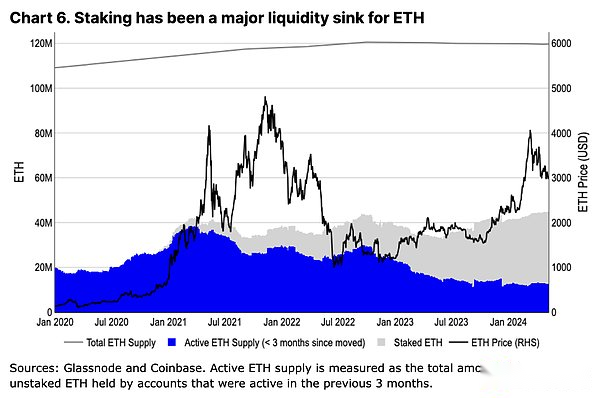

L2の人気の増加は、人々の懸念を引き起こしています。つまり、実際にはETHと同様に食事をしています – L1ブロックスペースの需要を減らし(それにより、取引コストの消費を削減します)、生態系ではない生態系をサポートする可能性もあります。 ETHガストークン(さらにETH消費量を減らします)。実際、ETHの年間インフレ率は、2022年の株式証明書(POS)への移行以来、最高レベルです。インフレは通常、BTCの構造的成分の重要な部分であると考えられていますが、これはETHには適していないと考えています。すべてのETH循環は、誓約者が所有しているため、誓約者の総バランスはETHの累積循環をはるかに超えています(図4を参照)。これは、ビットコインのワークロード(POW)の経済性とは対照的です。マイナーのBTC保持は、避けられない販売を防ぐために周期的に追跡されますが、> “>誓約されたETHの最小運用コストは、誓約者が自分の位置を永久に蓄積し続けることができることを意味します。実際、誓約は、ETH流動性の成長率、つまりETH発行率(破壊を含む)の20倍よりも高い誓約ETHの成長率になりました。

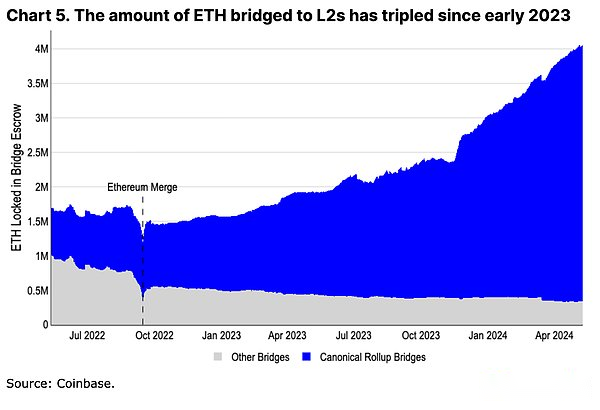

> “>L2自体は、ETHの意味のある需要の原動力でもあります。350万人以上のETHがL2エコシステムにアクセスできます。これは、ETHの別の流動性スロットです。さらに、L2を受け取るブリッジのETHが直接破壊されない場合でも、残りのネイティブトークンは新しいウォレットを通じて取引手数料を支払おうとしており、その予備バランスはますます多くのETHトークンでソフトロックを構成します。

さらに、L2層が拡大しても、イーサリアムのメインネットワークで一連のコアアクティビティが常に保持されると考えています。Eigenlayerらのガバナンスアクション、またはAave、Maker、およびその他の主要なプロトコルは依然としてL1に根ざしていました。セキュリティ上の懸念が最も高いユーザー(通常は最大資本)は、完全に分散型のソーターの展開とテスト、許可なしに詐欺の証明までL1の資金を維持することもできます。このプロセスには数年かかる場合があります。L2がさまざまな方向に革新的であっても、ETHは常にその金庫(L1 “Rent”を支払うため)とローカルアカウントユニットの一部になります。私たちは固く信じています、> “>L2の成長は、Ethereumエコシステムだけでなく、ETH資産にとっても有益です。

イーサリアム

> “>通常カバーされている指標の説明に加えて、イーサリアムは利点を定量化することにも他の困難があると考えています。、しかし、それでも重要です。これらは短期的な取引物語ではないかもしれませんが、現在の支配的な位置を維持できるコアの長期的な利点のセットを表しています。

原始住宅ローンおよび口座ユニット

> “>ETHの最も重要なケースの1つは、Defiにおけるその役割です。ETHは、EthereumとそのL2エコシステムでレバレッジをプレイし、取引の対戦相手のリスクを最小限に抑えることができます。これは、MakerやAaveなどの金融市場の住宅ローン形式として機能し、多くのチェーン上のDEXペアの基本的な取引ユニットでもあります。EthereumとそのL2 Defiの拡大は、ETHの追加の流動性吸収につながります。

> “>BTCは依然としてより広い範囲の支配的な価値ストレージ資産ですが、パッケージングBTCの使用により、イーサリアムに関する橋と信頼の仮定が導入されています。Ethereum -WBTCの供給に基づいて、WBTCはEthのDefiでの使用に取って代わるものではないと考えています。代わりに、ETHはL2エコシステムの多様性の実用性から恩恵を受けることができます。

地方分権化における継続的な革新

イーサリアムコミュニティがしばしば無視されるコンポーネントの1つは、たとえそれが分散化されていても、革新を続けることができるということです。> “>Ethereumは、リリースの長い時間と開発を遅らせることで批判されています。5つ以上の実行者と4つのコンセンサスクライアントを持つ開発者は、設計、テスト、展開の変更を調整する必要があり、メインネットワークのシャットダウンを引き起こすことはありません。

2021年11月にビットコインの最後のタップルートアップグレード以来、イーサリアムはダイナミックトランザクション破壊(2021年9月)に移行し(2022年9月)、誓約(2023年3月)、およびまた、また有効になりました。 2024年3月)L2拡張 – これらのアップグレードには、他の多くのイーサリアム改善提案(EIP)が含まれます。多くの代替L1はより速く開発できるように見えますが、彼らの単一の顧客はそれらをより脆弱で集中させます。分散型の道路は、必然的にある程度の剛性につながります。

L2イノベーションをすばやく実行します

これは、Ethereumの革新が他の生態系よりも遅いということではありません。それどころか、私たちは、実行環境と開発スタッフのツールに関するイノベーションが実際に競合他社を超えていると考えています。> “>EthereumはL2の迅速な集中化の恩恵を受けており、これらはすべてETHでL1に支払われます。さまざまなプラットフォームやプライバシー、またはWebアセンブリ、移動、またはSolana仮想マシン(Webアセンブリ、移動、Solana仮想マシンなど)などのその他の機能は、他の機能を意味します。> “>L1開発スケジュールが遅い場合、より包括的なユースケースを取得するETHが妨げられません。

同時に、Ethereumコミュニティは、サイドチェーン、検証、およびロールアップを中心に、さまざまな信頼の仮定と定義を定義するために、さまざまな信頼の仮定と定義の取り組みを定義します。同様の努力(L2beatなど)は、たとえば、L2の信頼の仮定は非常に異なっており、通常、より広範なコミュニティによって十分に伝えられたり理解されたりしていません。

EVMサージ

新しい実行環境をめぐる革新は、近い将来、堅実さとEVMが時代遅れになることを意味するものではありません。代わりに、EVMは他のチェーンに広く広がっています。たとえば、多くのビットコインL2はEthereum L2研究を使用しています。堅牢性の欠点のほとんど(たとえば、リロードの脆弱性を抑えるのは簡単です)には、基本的な脆弱性を防ぐための静的ツールチェッカーがあります。さらに、この言語の言語は、包括的な監査部門、多数のオープンソースコードの例、およびベストプラクティスのための最良の詳細ガイドも作成しました。これらはすべて、巨大な開発者のタレントプールを確立するために重要です。

> “>EVMの使用はETH需要に直接つながるわけではありませんが、EVMの変化はイーサリアムの開発プロセスに根ざしています。これらの変更は、その後、EVMの互換性を維持するために他のチェーンによって採用されます。我々は信じている、> “>EVMのコアイノベーションは、まだイーサリアムに根ざしている可能性が高いか、L2によって迅速に採用されている可能性があります。L2は、開発者の注意に焦点を当て、それによりイーサリアムエコシステムの新しいプロトコルに焦点を当てます。

活力とリンディ効果

> “>トークンの促進と、この分野でのグローバルな規制透明性の増加は、(公共のブロックチェーンで)イーサリアムを最も助長する可能性があると考えています。金融商品は通常、最適化や機能ではなく技術的リスクリリーフに焦点を当てていますが、イーサリアムの利点は、最も長い運用スマートコントラクトプラットフォームです。我々は信じている、> “>中程度の取引コスト(米ドルの代わりにUSD)とより長い確認時間(ミリ秒ではなく秒)は、多くの大規模なトークン化プロジェクトの二次的な問題です。

さらに、チェーン上でビジネスを拡大したい従来の企業の場合、> “>十分な数の開発才能を採用することが重要な要素になりました。ここでは、SurtidityはSmart Contract開発者の最大のサブセットを構成するため、明らかな選択になっています。これは、EVM拡散の初期の見解を反映しています。ESTEREUMとJPMで提案されたBUIDLファンドとJPMは、ERC-20で提案されているJPMは、ODAファクトトークンに代わるERC-20デジタル資産と互換性があります。

構造供給メカニズム

アクティブなETH供給の変化は、BTCの変化とは大きく異なります。2023年の第4四半期から価格は上昇していますが、ETHの3か月の流通供給は大幅に増加していません。対照的に、同時にアクティブなBTC供給が75%近く増加したことが観察されました。長期のETHホルダーへの貢献の増加とは異なります(2021/22サイクルでは、イーサリアムは依然としてPOWの下で見られているため)、ますます多くのETH供給が誓約されています。これは再び私たちの主張を確認します。つまり、誓約はETHの重要な流動性交換であり、資産の構造的売り手を最小限に抑えます。

継続的な開発取引システム

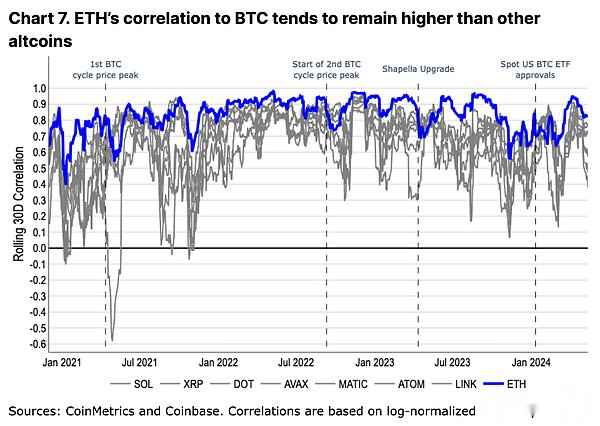

歴史的に、> “>他のコテージコインと比較して、ETHのトランザクションはBTCの傾向とより一致しています。同時に、強気市場のピークまたは特別な生態系事故では、他のアルコール通貨でも類似のモデルとも分離されていますが、程度は小さいものです(図7を参照)。この取引行動は、価値ストレージトークンと市場の技術的な実用的なトークンとしての市場の相対的な評価を反映していると考えています。

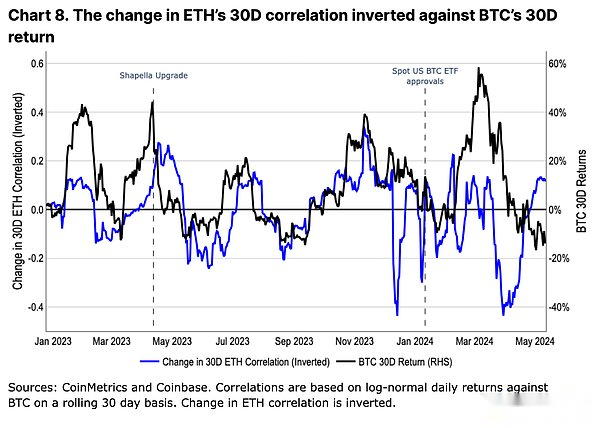

> “>2023年を通じて、ETHとBTCの相関の変化は、BTCの価格の変化と逆の関係を持っています(図8を参照)。つまり、> “>BTCの価値を評価することで、ETHの相関は低く、逆も同様です。実際、BTC価格の変化は、ETH相関の変化の事前指標のようです。これは、BTC価格におけるCongzhan通貨市場の繁栄の指標であり、それが投機的なパフォーマンスを改善したと考えています(つまり、強気市場のコテージの取引方法は異なりますが、BTCのパフォーマンスは異なります。クマ市場では、パフォーマンスに対応しています。

しかし、この傾向は、Spot US BTC ETFが承認された後停止しました。これは、ETFベースの資本流入の構造的影響を強調しており、新しい資本財団はBTCでのみ使用できると考えています。多くの暗号通貨保有者または小売業者と比較して、登録投資コンサルタント(RIA)、ウェルスマネジメント機関、証券会社の新しい市場は、投資ポートフォリオでBTCの非常に異なる見解を持っている可能性があります。ビットコインは、より従来の債券および株式投資ポートフォリオで、純粋な暗号通貨投資ポートフォリオの最小資産ですが、通常、小型の多様化された資産と見なされます。このBTC効果の変換は、ETHと比較してそのトランザクションモデルに影響を与えると考えており、米国でのETH ETFのスポット取引では、ETHが同様の変化(およびトランザクションモデルの再調整)を持っている可能性があると考えています。

要約します

ETHは、今後数か月で予期せぬ増加がまだあるかもしれないと考えています。ETHは、トークンのロック解除や鉱夫の販売圧力など、過剰な供給に問題がないようです。それどころか、誓約とL2の成長は意味があり、ETH流動性の吸収が増加し続けていることがわかりました。我々は信じている、> “>EVMとそのL2イノベーションは広く使用されているため、Defi CenterとしてのEthのステータスが交換される可能性は低いです。

> “>言い換えれば、潜在的な米国のイーサリアムETFスポットの重要性は過小評価することはできません。市場は、潜在的な承認のタイミングと可能性を過小評価している可能性があると考えており、これにより、上昇の予期しないスペースが残ります。この期間中、ETHの構造的需要の促進要因と生態系における技術革新により、複数の物語にまたがることができると考えています。