出典:Coinbase;編集:ビッチンビジョン

キーポイント:

-

以前のレポートであるStablecoinsとThe New Payment Landscape(2024年8月)は、グローバルな支払いシステムにおけるStablecoinsの役割を検討し、従来の銀行システム、クレジットカード、モバイルプロバイダーが顧客の変化するニーズに適応しなければならない理由を調査します。

-

フォローアップレポートでは、既存の金融システムへのスタブコインの統合の複雑さが、米国財務省の総需要に対する正味の影響など、スタブコインの全体的な市場規模の成長をどのように制限するかを調べます。

-

私たちのランダムモデルは予測します、2028年末までに、スタブコインの市場価値は約1.2兆米ドルに達する可能性があります。これには、非現実的な大規模または永続的なレートの不整合は必要ないと考えています。代わりに、それは漸進的で政策支援された養子縁組に依存しており、時間の経過とともに複利を増やし続けています。

-

Stablecoinsの継続的な成長は、限界的なフロントエンドの資金調達コストを削減しますが、大規模な償還はフロントエンドの資金調達コストを締めます。5日間で35億ドルのstable岩の流入が、10日以内に3か月財務省の利回りを約2ベーシスポイント、20日以内に最大4ベーシスポイントに圧縮する可能性があると推定しています。置換効果は、この評価にダウンサイドリスクをもたらす可能性があります。

-

最後に、天才法などの規制の発展は、大規模な償還が財務債の義務的な販売になるリスクを減らすことができる明確な予備規則と流動性バッファーを確立するために重要であると考えています。

ランダムな成長予測

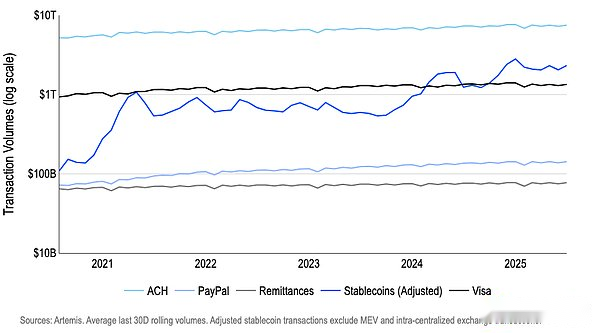

Stablecoin市場はターニングポイントにあり、その成長は、効率的なチャネル、広範な流通ネットワーク、市場参加者の役割の進化などの重要な要因に依存します。Artemisのデータ(チャート1および2を参照)によると、世界のStablecoin Markent Capitasization(2021年から)は、2025年半ばまでに約65%の複合年間成長率で成長し、2024年の同期間の平均調整取引量は2024年の15.8兆ドルまでの平均10.3兆ドルから高騰しました。

図1:既存のシステムと比較した調整されたStablecoinトランザクションボリューム

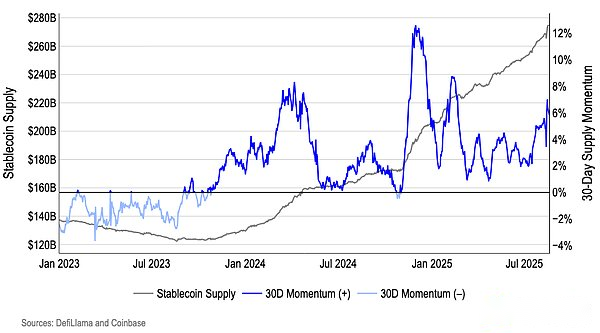

図2:Stablecoin Supplyは現在2,750億米ドルを超えています(8月中旬の時点)

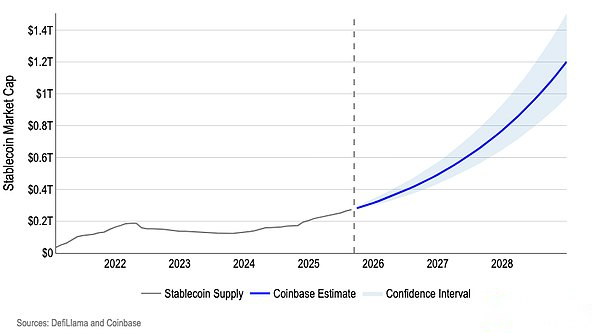

将来の成長予測は、多くの場合、Stablecoinsが最終的に占有する可能性のあるマネーサプライの世界的なシェアに関する仮定に基づいています。別のアプローチを取りました。私たちのランダムなアプローチは、自己回帰モデルを使用した数千のモンテカルロのようなシミュレーションを実行している – 2028年末までに、Stablecoinsの時価総額は約1.2兆ドルである可能性があることを示しています(チャート3を参照)。

図3。モデルベースのStablecoin Markes Capitalization Growth Forecast

より多くの消費者や企業がそれを使用するにつれて、Stablecoinsの有用性が複合効果をもたらすため、Stablecoinsの成長ダイナミクスを完全にシミュレートできないことは明らかです。これにより、アナリストの評価のボラティリティの余地がたくさんあります。つまり、実際の採用パターンにはまだデータギャップがあり、最終的なStablecoin市場規模を予測することが困難です。重み付きの自己回帰AR(1)モデルは、特定の歴史的観察に焦点を当てて、長期的および局所的な時間パターンをキャプチャします。

-

単純なAR(1)モデルを使用してログの供給を推定しましたが、2024年を超える期間により大きな重みを与えて、(1)より良い構造政策コンテキストと(2)採用傾向を加速しました。

-

次に、最近の成長ショックの再サンプリングを通じて、数千の前方パスでモンテカルロシミュレーションを実行します。これにより、きちんとしたベルカーブを想定するのではなく、実際に見られる尾部での太い「暗号スタイル」ノイズが保持されます。

スタブコインの成長をシミュレートする方法

このアプローチは、最小限の仮定で適切な経済的要因を捉えているため、今日の市場で機能すると思います。スタブコインの供給成長は、経路依存性と持続可能です。優れた政策と分布は、成長が成長につながる可能性があることを意味します。対数自己回帰AR(1)は、制度的に敏感な数十の共変量に過剰に適合することなく、この持続性をキャプチャできます。2024年以降のウェイトにより、モデルは私たちが最も関心のある環境から「学習」することができます。

つまり、私たちのモデルは、次のような歴史的観察に焦点を当てています。(1)最近の米国の政策勢い(例えば、天才法の採用、州/連邦の枠組みなど)。 (2)制度上のトラックへのスタブコインの統合。 (3)Fiat Currency Entry and Exitチャネルの大幅な改善。これは、より早い相関期間が低い希釈データよりも関連性があると考えています。残留ブートストラップメソッドステップは、観察された成長の揮発性を尊重するため、新しいメカニズムを中心にしながら、予測間隔は不確実性について統計的に正直なままです。

また、1.2兆ドルの道は、現実的であり、フロントエンドの金利モデルと一致していると考えています。現在の2,750億ドルから1.2兆ドルから、それは約175週間で約9億2,500億ドルの米国財務省の純発行、または週あたり約53億ドルの純発行を意味します(次のセクションを参照)。私たちのモデルは、そのような毎週の発行が短期金利(3か月の利回り)が2〜4週間で一時的に約4.5ベーシスポイントを減らすだけであることを示しています。この反応は徐々に衰退するため、効果は無限に重複しません。私たちは、財務省、買戻し契約の間に数兆ドルのマネーマーケットファンドを再構成し、一晩逆買い戻し(O/N RRP)ツールを供給できると考えています。

供給側では、需要が強い場合、財務省はメモを発行する傾向があります。需要側では、Stablecoin発行者は約3か月で期間を適度に多様化できます。要するに、この予測では、非現実的な大規模または永久金利の不整合(金利の不整合、米国財務省の重大な価格設定エラー、または公正価値からの実質的な逸脱を意味する)を必要としないと考えています。代わりに、それは時間の経過とともに、漸進的な、ポリシーに支えられた複合採用に依存しています。

財務債の「制約」の詳細な研究

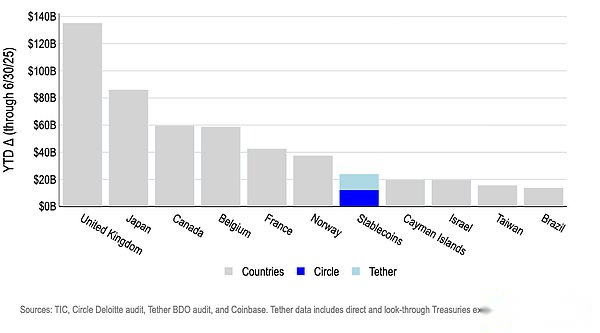

Stablecoinsは、米国財務省債に対する重要な新しい需要源となっており、財務省債券供給管理のパターンを根本的に変更することが期待されています。実際、Stablecoin発行者は、米国財務省債を保有しているすべてのソブリンエンティティのトップ10の保有者にランク付けされています。実際、2025年6月30日現在、最初の2人のStablecoin発行者だけが米国財務省の7番目に大きい購入者になりました(図4を参照)。

図4。2025年(6月30日現在)にこれまでに米国財務省の最大の買い手

しかし、Stablecoinsのサポートメカニズムは、これらのツールが短期のTビルを発行する米国政府の能力を使い果たすかどうか、および資本フローがこれらの利回りにどの程度影響するかについて疑問を提起しました。

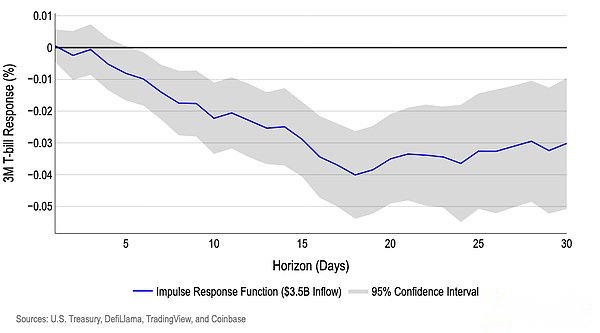

明らかに、発行者が発行されたときに短期財務省の債券を購入し、引き換えたときに販売するため、スタブルコインの発行と償還は、米国の利回り曲線のフロントエンドを推進します。ただし、特に流入や流出を調べる場合、その効果のモデリングは複雑になる可能性があります。たとえば、(5日以上)35億米ドルの安定性の流入が、10日間で約2ベーシスポイント、20日間で最大4ベーシスポイントを圧縮できると推定しています。これは、国際和解銀行(BIS)による最近の研究とほぼ一致しています(図5を参照)。

流入の場合、ベンチマークの推定では、3か月の財務省の利回りへの影響が最初の週に小さく、2週目で徐々に増加し、最終的に弱くなることが示されています。私たちのモデルは、「Stablecoin効果」を推定する前に、一般的なフロントエンドドライバーを削除します。隣接する期間(1か月と6か月の収量)の前方の変化、および1か月/3か月/6か月の収量(供給)、RRPバランス(フロントエンドキャッシュプレッシャー)、VIX(リスク感情)の最後の5日間の変化を制御しました。これにより、FRBの金利の日、曲線の変化、または流動性の変動を馬鹿げた触媒として誤って考慮して誤って避けることができます。

図5。3ヶ月の財務省の収量に対する35億米ドルの安定コインの5日間の流入の影響

つまり、資本の流れを促進するが、財務省の利回りに直接影響を与えない予測因子を使用して、因果関係を分離します。私たちの入力には、暗号通貨市場における遅れた累積残差(すなわち、マクロ/曲線係数では説明されていない暗号通貨収益の部分)と、USDT/USDCの遅れたアンカーバイアスが$ 1.00に含まれます(外れ点は削除され、シンボルによって分割されました)。次に、財務省の利回りに対するStablecoin Fund Fluwsの直接的な影響を特定するためのアプローチが統計的に堅牢であることを確認しました。

リスクと不確実性

流出の影響は流入と比較して非常に非対称であるため、財務省の利回りに対する安定した流出の影響をシミュレートすることははるかに困難であることがわかります。このようなモデルには、しばしばその精度に影響を与えるユニークな機能が必要です。たとえば、銀行は、国際集落銀行が、35億米ドルの馬鹿げたスケールのstableコインの流出が、約6-8ベーシスポイントの収量の引き締めにつながる可能性があると考えています。ただし、テールイベントデータが限られているため、このようなモデルの推定値は信頼性が低下し、規制上の変更により、発行者が他の資金源を開設する可能性が提供される場合があります。

これは、安定した通貨流出のリスクを減らすことではありません。それらの非対称効果は、負のデカップリングに直接関連しており、財務省債に非線形鎖効果をもたらす可能性があります。最近の歴史の中で最大のイベントの1つ(主要なスタブコイン発行者の中で)は2023年3月に発生しました。これは、埋蔵量の8%がシリコンバレー銀行(SVB)に堆積することが開示されたため、USDCが1つの時点で87セントを下回ったときに発生しました。この集中リスク自体は、暗号通貨関連のエンティティが償還リスクを減らすために必要な広範な銀行関係を確立することを困難にする規制環境によって引き起こされます。

たとえば、シリコンバレー(SVB)の銀行の破産は、主にその不十分な資産責任管理によるものです。これは、銀行が短期の無保険の預金を使用して、長期の米国財務省と住宅ローン担保証券に多額の投資に投資しているためです。Stablecoin発行者の重要なのは、Operation Chatter 2.0が多くの暗号通貨会社を、彼らとのビジネスをしようとする少数の暗号に優しい銀行とのみ協力することを余儀なくされたことです。その後、連邦規制当局は、これらの銀行に暗号通貨関連のエンティティからの預金を制限するように促し、それが直接預金不安定につながり、最終的にSVBランにつながった。(証拠は、情報の自由法訴訟から得られたものに基づいています連邦預金保険会社FDIC文書)

これはデカップリングイベントを否定するものではありませんが、これは孤立したケースである可能性があり、ストレスの多い時期に安定した安定性または財務市場の弾力性をテストするための説明力が限られていることを示唆しています。

さらに、これまでの分析は、Stablecoinの発行が財務債に対する新たな需要を表していることを前提としていますが、私たちはそれを信じています資金は、商業銀行の預金、オフショア外国為替、金市場資金から安定した資金から再構成され、代替効果を生み出すことができます。つまり、USD 1が銀行からStablecoin発行者に譲渡された場合、これは追加の財務省債券供給に対する限界的な純需要を構成するかもしれません。これは、財務省の収量を2-4ベーシスポイントに圧縮する安定流の流入の最初の推定にマイナス面のリスクをもたらすだけでなく、安定した流出が収量を圧縮すると推定するために欠点リスクをもたらします。

新しい規制環境

Stablecoinの流動性効果のモデリングにおけるもう1つの課題は、7月の天才法の承認以来、絶えず変化する規制環境に由来しています。天才法は2027年1月に施行され、次の方法で消費者の権利を保証します。

-

未解決のスタブコインの100%に厳格な1:1予備要件(毎月の監査)を実装する、

-

Stablecoin所有者の破産優先請求、および

-

州または連邦レベルでの規制監視。

ただし、今後18か月以内に解決される可能性のあるStablecoin事業の将来に関する未回答の質問がまだいくつかあります。たとえば、多くのスタブコインは現在、発行者ではなく仲介者を通じて直接発行されています。これにより、(小売投資家ではなく)機関のみが発行者と直接契約上の関係を持つ二重層償還システムにつながりました。これを解決することは、議論のポイントであり続ける可能性がありますが、天才行為はstablecoin所有者の法的保護を強化します。つまり、redいポリシーを公に開示する必要があることを意味します。

潜在的な資本流出の「リスクラン」に対処する際のもう1つの重要な質問は、銀行やマネーマーケットファンドが享受しているように、Stablecoin発行者がFRBのバランスシート(クレジットライン、メインアカウントなど)にアクセスできるかどうかです。Genius Actは、Stablecoin発行者にメインアカウントまたは割引ウィンドウへのアクセスを明示的に付与するのではなく、FRBの独自の裁量に引き渡します。ただし、この法案は、これらのエンティティが保険銀行の子会社として運営されることを許可する場合があります。これにより、親会社が資格を与えた場合、FRBが間接的にアクセスできます。同様に、実装は依然として重要です。

結論は

私たちの分析は、スタブコインが大幅な成長を達成することが期待されていることを示しています。私たちのランダムモデルは、2028年末までに、スタブコインの市場価値が約1.2兆ドルに達すると予測しています。この成長は、政策環境の継続的な改善と養子縁組の傾向を加速することによってサポートされます。

最終的に、スタブコインが成長し続けるにつれて、私たちは信じています明確な予備規則、高周波情報の開示、流動性バッファリングは、大規模な償還が一連の強制財務債の売却に変わるリスクを減らすために重要です。

つまり、私たちは考えています天才行為のような開発は、実行リスクを減らし、より回復力のあるStablecoinエコシステムを構築するために重要です。