Autor: Jack Inabinet, Bankless;

El surgimiento de la compromiso llevó a los inversores de criptomonedas a vender el Ethereum prometió Finanzas Lido Giant en la primera mitad de 2024, lo que provocó que LDO caiga en contra de ETH a muchos años.

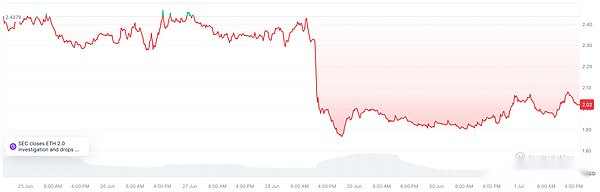

En las últimas semanas, los inversores de LDO han rechazado el acuerdo porque el acuerdo puede subvertir la posición dominante de Eigenlayer.Sin embargo, el viernes, la Comisión de Bolsa y Valores de los Estados Unidos especificó su moneda migrante, ya que los valores de activos no registrados en una demanda contra los titulares de los fundadores de Metamask fueron muy afectados.

Desde el comienzo del año, el desempeño de LDO puede estar muy por detrás de ETH, pero hoy discutiremos por qué los fundamentos de LDO nunca han sido tan fuertes.

Cubrir la competencia

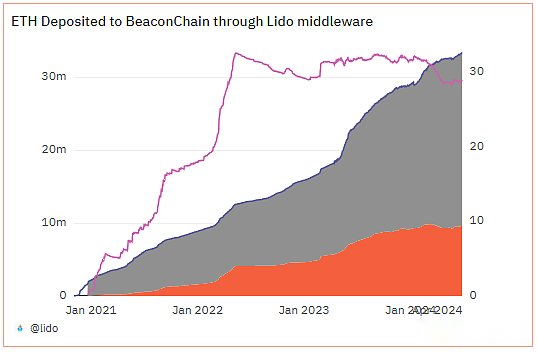

En 2023, Lido era imparable y acumuló un tercio de la ETH comprometida, y el número de ETH administrados se duplicó.

En este año, el control de la relación ETH de la ETH comprometida ha amenazado con romper el 33%, este es el primero de los tres umbrales clave que las entidades comprometidas pueden manipular el consenso más fácilmente, desencadenó a los usuarios de Ethereum, el debate feroz entre el debate feroz entre El ecosistema debe verse obligado a restringir la promesa de LIDO para evitar la centralización innecesaria.

En 2024, este diálogo controvertido se había transferido al borde, y al mismo tiempo, la parte de ETH de Lido se prometió cayó a un 29%(línea morado) aparentemente más aceptable, que fue el nivel más bajo desde abril de 2022.

Aunque Lido continúa disfrutando de la entrada neta de ETH, la cuota de mercado del acuerdo ha disminuido solo a la aparición de un avance.Aunque el servicio de compromiso no se ha puesto en funcionamiento ni ha incurrido, se ha convertido rápidamente en la granja más popular este año a través de la promesa de proporcionar información de metadformación al prometer futuros aéreos.

¡En solo unos meses, Eigenlayer, Ether.fi, Renzo, Puffer y Kelp se han desarrollado de un acuerdo relativamente oscuro a un acuerdo confiable con miles de millones de dólares TVL!

Aparte de la controversia de Re -Pledge, la atracción de Airdrops relacionados es innegable.

La llegada de las aerdrops muy esperadas de Eigenlayer causó la segunda ola de depositantes en mayo.

Simbiosis

El contrato de depósito de Symbiotic acaba de ingresar a la red principal hace dos semanas.

El acuerdo es, sin duda, los competidores de Sigenlayer más confiables porque ha obtenido los fondos iniciales de las conocidas empresas de capital de riesgo paradigma y el fondo cibernético.

Aunque el simbiótico es en gran medida la réplica de Eigenlayer, se planea proporcionar servicios de rehacer para varios activos, pero este ecosistema replicado es único a través de una estrecha conexión con LIDO.

El lanzamiento de Symbiotic también se lanzó al mismo tiempo que es un servicio de gestión de biblioteca de seguros repleto.

A diferencia del modelo EigenLayer Liquidity Re -Pledge, el modelo Eigenlayer alienta a los usuarios a depositar con el gerente independiente no planificado no -lido, y el modelo de depósito de custodia de Mellow Finance se transformará en un cliente puramente líquido de Videa.

En comparación con la popular alternativa de recreación de liquidez, Mellow Finance puede convertirlo rápidamente en LST, para gestionar mejor los riesgos de liquidez relacionados con LRT (es decir, cuando ocurre, es necesario convertir a ETH); de la promesa.

Dado que la liquidez del token es el factor clave para evaluar la atracción de LST, y Lido ocupa una gran parte del 60% en este mercado de compromiso, desde la perspectiva del ajuste del riesgo, Steth Re -pledge tiene ventajas obvias a través de Mellow.

Aunque los titulares de Steth solo pueden obtener oportunidades de AirDrop bajo el mecanismo de Eigenlayer, pueden ponerse puntos suaves y simbióticos usando Mellow.

Al mismo tiempo, muchos proyectos de compromiso de Eigenlayer han distribuido la primera ronda de tokens, debilitando la efectividad de sus recompensas futuras y consolidando la posición de Mellow como una gran granja aérea.

Una vez que el capital existente migra a esta oportunidad, el mercado alcista básico de la promesa de Symbiot X Mellow se ha vuelto obvio. Dos años.

Resumir

SEC intenta especificar el Steth de Lido como valores de activos criptográficos, que constituye un riesgo no sólido de servicios de compromiso no registrados, pero este incidente puede causar el fondo local.

Las empresas no necesitan ser atractivas para convertirse en una inversión razonable.

El ETH administrado por LIDO vale más de $ 30 mil millones y una tasa de interés anual del 3%. Tokens (P/E) aproximadamente 23 veces.Aunque esto se considera «promedio» para las acciones, teniendo en cuenta el alto potencial de crecimiento de la industria de cifrado y el factor único del LIDO anterior, este múltiplo parece subestimar la LDO.

Es innegable que si los competidores intentan monopolizar el mercado con un plan alternativo de bajo costo, la tarifa de gestión del 10% de LIDO actualmente opera a las compañías de software de bajo costo se comprime fácilmente, pero la amplia integración de Steth y la liquidez líder en el mercado en todo el defi en todo el defi Defi proporciona un cierto grado de flexibilidad para LIDO y puede cobrar tarifas adicionales por sus servicios.

Suponiendo que el ecosistema simbiótico brillará en los próximos meses, Steth estará cerca del 33% del umbral de compromiso de compromiso nuevamente. Consenso Será difícil (incluso imposible) implementar un cambio de red tan violento.