Auteur: Arthur Hayes, fondateur de Bitmex, compilé par: Deng Tong, Bitchain Vision

Ping, ping, ping, c’est le son des chutes de neige la nuit dans diverses stations de ski à Hokkaido que mon téléphone me rappelle de surveiller.Bien que ce son m’a apporté une grande joie en janvier et février, en mars, il n’a apporté que FOMO.

Je suis parti de Hokkaido début mars et j’ai passé les dernières saisons de ski.Mon expérience récente m’a dit que Mère Nature avait commencé à réchauffer la station de ski vers le 1er mars.Je suis un skieur junior et je n’aime que les stations de ski les plus sèches et les plus profondes.Cependant, cette saison, il y a eu d’énormes changements.Il y a un courant chaud cruel en février qui dissipe la neige.Le froid n’est pas apparu avant la fin du mois.Mais la température en mars est à nouveau froide, avec 10 à 30 cm de neige fraîche empilée tous les soirs.C’est pourquoi mon téléphone continue de sonner.

Tout au long du mois de mars, je me suis assis dans divers pays chauds et humides d’Asie du Sud-Est, constamment idiot en vérifiant les applications et en ruinant ma décision de quitter la station de ski.Le temps doux en avril est finalement arrivé et mon FOMO s’est terminé avec lui.

Comme les lecteurs le savent, mon expérience de ski est une métaphore de mes livres de trading macro et crypto-monnaie.J’ai déjà écrit que la résiliation du programme de financement de terminaison de Bank of America (BTFP) le 12 mars mènera à une plongeon sur les marchés mondiaux.Le BTFP a été annulé et la vente vicieuse dans le secteur des crypto-monnaies ne s’est pas produite.Bitcoin a percuté de manière décisive 70 000 $, atteignant un maximum d’environ 74 000 $.Solana continue de s’élever avec divers chiots et chatons Memecoin.Mon timing est faux, mais comme la saison de ski, des conditions favorables inattendues en mars ne se répéteront pas en avril.

Bien que j’aime l’hiver, l’été apporte également de la joie.L’arrivée de l’été dans l’hémisphère nord m’a apporté le plaisir des sports, et j’ai reporté mon temps à jouer au tennis, à surf et à des kites.Grâce aux politiques de la Réserve fédérale et du Département du Trésor, un nouveau cycle d’afflux de liquidité de la monnaie fiduciaire sera inauguré en été.

Je décrirai brièvement ma carte d’esprit pour voir comment et pourquoi le marché des actifs à risque connaîtra une faiblesse extrême en avril.Pour ceux qui sont des crypto-monnaies courageusement courtes, le paramètre macro est favorable.Bien que je ne ferai pas complètement en désactiver le marché, j’ai fermé quelques pièces de monnaie et des pièces de monnaie de mèmes et rédigé des bénéfices.À partir de maintenant jusqu’au 1er mai, je serai dans la zone de non-commerce.J’espère revenir en mai avec une poudre à canon sèche, préparer le déploiement et préparer le véritable début du marché haussier.

fraude

Les plans de financement à terme bancaire (BTFP) se sont terminés il y a quelques semaines, mais les banques américaines non trop big-to-fail (TBTF) n’ont fait face à aucune pression réelle par la suite.En effet, les grands prêtres de la finance frauduleuse ont une série de trucs, et ils utiliseront l’impression secrète de l’argent pour sauver le système financier.Je vais jeter un œil dans les coulisses et expliquer comment ils peuvent étendre l’offre de Fiat US Dollar, qui soutiendra l’augmentation générale des crypto-monnaies – jusqu’à la fin de l’année.Bien que le résultat final soit toujours d’imprimer de l’argent, ce processus n’est pas sans période de ralentissement de la croissance des liquidités, qui fournit un catalyseur négatif pour le marché des risques.En étudiant soigneusement cette série de techniques et en estimant quand un lapin sera retiré du chapeau, nous pouvons estimer quand une période où un marché libre est autorisé à fonctionner.

Fenêtre de réduction

La Fed et la plupart des autres banques centrales exploitent un outil appelé une fenêtre de réduction.Les banques et autres institutions financières couvertes qui nécessitent des fonds peuvent engager des titres éligibles à la Fed en échange d’argent.Dans l’ensemble, la fenêtre de réduction accepte actuellement uniquement le Trésor américain (UST) et les titres adossés à des hypothèques (MBS).

Supposons qu’une banque soit foutue à cause d’un tas de marionnettes de baby-boomers Pierce et Pierce qui le dirigent.La banque détenait UST d’une valeur de 100 $ lors de son achetée, mais vaut actuellement 80 $.Les banques ont besoin d’argent pour répondre aux sorties de dépôts.Les banques de merde insolvables peuvent profiter de la fenêtre de remise au lieu de déclarer la faillite.Les banques convertissent 80 $ US en USD en billets USD car la valeur marchande des titres promis est reçue par les règles actuelles.

Pour abolir BTFP et éliminer la stigmatisation négative connexe sans augmenter le risque de défaillance des banques, la Réserve fédérale et le Département du Trésor américain encouragent désormais les banques en difficulté à utiliser la fenêtre de réduction.Cependant, selon les termes collatéraux actuels, la fenêtre de réduction n’est pas aussi attrayante que le BTFP récemment expiré.Revenons à l’exemple ci-dessus pour comprendre pourquoi.

N’oubliez pas que la valeur de l’UST est passée de 100 $ à 80 $, ce qui signifie que la banque a une perte non réalisée de 20 $.Initialement, l’UST de 100 $ a été fourni par un dépôt de 100 $.Mais maintenant, l’UST vaut 80 $; donc, si tous les déposants s’échappent, la banque aura une pénurie de 20 $.En vertu des règles de BTFP, la banque reçoit des montants en face d’UST sous-marine.Cela signifie que 80 $ US d’UST seront échangés contre 100 $ en espèces lorsqu’ils sont livrés à la Fed.Cela restaure la solvabilité de la banque.Mais la fenêtre de réduction n’offre que 80 $ pour 80 $ US de 80 $ US.La perte de 20 $ demeure et la banque reste insolvable.

Étant donné que la Fed peut modifier unilatéralement les règles de garantie pour équilibrer le traitement des actifs par BTFP et des fenêtres à prix réduit, la Fed continue de réaliser des renflouements bancaires invisibles en donnant le feu vert au système bancaire insolvable.Ainsi, la Fed résout essentiellement le problème BTFP;C’est pourquoi je ne pense pas que le marché ait forcé des banques non TBTF à faire faillite après la fin du BTFP le 12 mars.

Exigences de capital bancaire

Les banques sont souvent priées de financer les gouvernements qui émettent des obligations à des rendements inférieurs au PIB nominal.Mais pourquoi les entités privées à but lucratif achètent-elles quelque chose avec des rendements réels négatifs?Ils le font parce que les régulateurs bancaires permettent aux banques d’acheter des obligations d’État avec peu ou pas d’acompte.Lorsque les banques qui ont des tampons sous-capitaux sur les portefeuilles d’obligations d’État s’effondrent inévitablement en raison de l’inflation et de la baisse des prix des obligations à mesure que les rendements augmentent, la Fed leur permet d’utiliser la fenêtre de réduction de la manière ci-dessus.Par conséquent, les banques préfèrent acheter et détenir des obligations d’État plutôt que d’accorder des prêts aux entreprises et aux particuliers qui ont besoin de fonds.

Lorsque vous ou moi achetons quoi que ce soit avec de l’argent emprunté, nous devons être garanties par hypothèque ou capitaux propres pour faire face aux pertes potentielles.C’est une gestion prudente des risques.Mais si vous êtes une banque de zombies de squid vampire, les règles sont différentes.Après la crise financière mondiale de 2008 (GFC), les régulateurs de la Banque mondiale ont tenté de forcer les banques mondiales à détenir plus de capitaux, créant ainsi un système bancaire mondial plus robuste et plus résilient.Le système de règles qui intègre ces modifications dans le code est appelé Basel III.

Le problème avec Bâle III est que les obligations d’État ne sont pas considérées comme sans risque.Les banques doivent investir une petite quantité de capital dans leur vaste portefeuille obligataire souverain.Ces exigences en matière de capital se sont révélées problématiques en période de stress.Au cours de l’accident de marché de mars 2020, la Réserve fédérale a publié un décret selon lequel les banques pourraient détenir UST sans soutien collatérale.Cela permet aux banques d’intervenir et de stocker des milliards de dollars d’UST d’une manière sans risque… du moins en termes de comptabilité.

Lorsque la crise s’asquette, l’exemption de levier supplémentaire de l’UST (SLR) est restaurée.Il est prévisible que les banques ont fait faillite en raison de la mise en mémoire tampon des capitaux insuffisante, car les prix de l’UST ont chuté en raison de l’inflation.La Fed prend le sauvetage via BTFP et désormais des fenêtres de réduction, mais cela ne peut compenser que les pertes causées par la dernière crise.Aux prix élevés peu attrayants actuels, comment les banques peuvent-elles augmenter leurs efforts et absorber plus d’obligations?

Le système bancaire américain a affirmé en novembre 2023 que Bad Goul Yellen ne pouvait pas y mettre plus d’obligations alors que Basel III les a forcés à détenir plus de capital dans leurs portefeuilles d’obligations publiques.Par conséquent, certaines concessions doivent être faites car il n’y a pas d’autres acheteurs naturels dans le gouvernement américain pour acheter leurs dettes lorsque le taux de rendement réel est négatif.Voici la façon dont les banques expriment poliment leur situation instable.

La demande d’obligations du Trésor américain par certains acheteurs traditionnelles peut avoir été faible.Les actifs du portefeuille des valeurs mobilières bancaires sont en baisse depuis l’année dernière, les banques détenant 154 milliards de dollars en moins d’obligations de Trésor qu’il y a un an.

Fed, dirigé par Powell, a de nouveau sauvé la situation.Lors d’une récente audience de la banque du Sénat américain, Powell a soudainement annoncé que les banques ne seraient pas soumises à des exigences de capital plus élevées.N’oubliez pas que de nombreux politiciens appellent les banques à détenir plus de capitaux pour empêcher la crise bancaire régionale de 2023 de se reproduire.Apparemment, les banques ont du mal à faire pression pour éliminer ces exigences de capital plus élevées.Ils ont un bon argument – si vous, Bad Gurl Yellen, voulez que nous achetions des obligations d’État de merde, alors nous ne pouvons faire qu’un profit avec un effet de levier illimité.Les banques du monde entier gèrent divers types de gouvernements; les États-Unis ne font pas exception.

La cerise sur le gâteau est une lettre récente de l’International Swap Dealers Association (ISDA) proposant d’exempter UST de la SLR dont j’ai parlé plus tôt.Essentiellement, si les banques ne sont pas tenues de verser un acompte, elles ne peuvent contenir que des milliards de dollars à l’UST pour financer le déficit du gouvernement américain sur une base future.Je m’attends à ce que la proposition de l’ISDA soit acceptée car le Département du Trésor américain augmente ses efforts d’émission de dette.

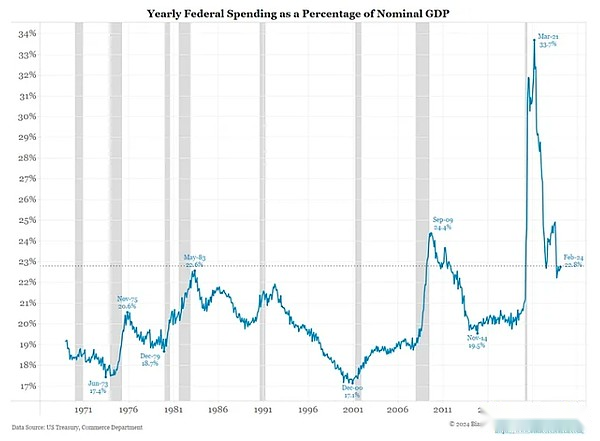

Cet excellent graphique de Bianco Research montre clairement à quel point le gouvernement américain est mis en évidence par le déficit record.Les dépenses élevées de déficit au cours des deux dernières périodes sont la crise financière mondiale de 2008 et le verrouillage dirigé par les baby-boomers.L’économie américaine augmente, mais le gouvernement dépense de l’argent comme une dépression économique.

Dans l’ensemble, les exigences en matière de capital relaxantes et éventuellement éliminer l’UST de SLR à l’avenir sont un moyen dissimulé d’imprimer de l’argent.Au lieu d’imprimer de l’argent, la Fed crée une monnaie de crédit hors de l’air et achète des obligations, qui apparaît ensuite sur son bilan.Comme toujours, notre objectif est de garantir que les rendements des obligations d’État ne dépassent pas les taux de croissance du PIB nominaux.Tant que le taux d’intérêt réel reste négatif, les prix des actions, des crypto-monnaies, de l’or, etc. qui seront calculés dans les monnaies fiduciaires continueront d’augmenter.

Bad gurl yellen

Mon article «Bad Gurl» explore comment le Trésor américain, dirigé par Bad Gurl Yellen, peut augmenter la publication de cachettes en T à court terme pour épuiser les milliards de dollars verrouillés dans le prix de détail de rachat inversé (recommandé) de la Fed).Comme prévu, la baisse du PDSF a eu lieu simultanément avec l’augmentation des actions, des obligations et des crypto-monnaies.Mais maintenant que le PDSF est tombé à 400 milliards de dollars, le marché veut savoir quelle est la prochaine source de liquidité légale augmentera les prix des actifs.Ne vous inquiétez pas, Yellen n’a pas encore fini de parler, criant « Il est presque temps de laisser tomber le butin. »

Balance RRP (blanc) et bitcoin (jaune)

Les flux de fonds statutaires que je discuterai de l’accent mis sur les paiements d’impôts américains, le programme d’austérité quantitative (QT) de la Réserve fédérale et le compte général du Département du Trésor (TGA).Le calendrier discuté provient du 15 avril (date d’échéance fiscale pour l’année d’imposition 2023) au 1er mai.

Permettez-moi de fournir un guide rapide sur leurs effets positifs ou négatifs sur la liquidité pour vous aider à comprendre ce que signifient ces trois choses.

La fiscalité élimine les liquidités dans le système.En effet, les contribuables doivent retirer des espèces du système financier en vendant des titres, etc. avant de pouvoir payer des impôts.Les analystes s’attendent à ce que les paiements d’impôts au cours de l’année d’imposition 2023 seront élevés en raison de grands montants de revenus d’intérêts reçus et de performances boursières solides.

QT élimine la liquidité dans le système.Depuis mars 2022, la Fed a permis à l’UST et au MBS d’une valeur d’environ 95 milliards de dollars à mûrir sans réinvestir le produit.Cela a entraîné une baisse du bilan de la Fed, qui est connu pour réduire la liquidité du dollar.Cependant, ce qui nous intéresse n’est pas le niveau absolu du bilan de la Fed, mais la vitesse de sa baisse.Des analystes tels que Joe Kalish de Ned Davis Research s’attendent à ce que la Fed réduit le QT de 30 milliards de dollars par mois lors de sa réunion du 1er mai.Alors que la baisse du bilan de la Fed ralentit, le ralentissement du rythme QT est bon pour la liquidité du dollar américain.

Lorsque l’équilibre TGA augmente, il élimine la liquidité du système, mais lorsque l’équilibre TGA baisse, il augmente la liquidité dans le système.Lorsque le Trésor reçoit des impôts, le solde TGA augmente.Je m’attends à ce que le solde TGA soit bien supérieur au niveau actuel d’environ 750 milliards de dollars avec le traitement fiscal le 15 avril.C’est la liquidité du dollar américain est négative.N’oubliez pas que c’est l’année électorale.Le travail de Yellen est de réélu son patron, le président américain Joe Biden.Cela signifie qu’elle doit faire tout ce qu’elle peut pour stimuler le marché boursier et faire en sorte que les électeurs se sentent riches, et attribuer cette grande réussite au lent «génie» lent de Biden en économie.Lorsque l’équilibre RRP tombe finalement à zéro, Yellen dépensera TGA, susceptible de libérer 1 billion de dollars supplémentaires de liquidité dans le système, ce qui augmentera le marché.

La période instable pour les actifs risqués est du 15 avril au 1er mai.À ce stade, la fiscalité élimine les liquidités dans le système, QT continuera de fonctionner à un taux plus élevé actuel et Yellen n’a pas commencé à réduire le TGA.Après le 1er mai, le rythme de QT a ralenti et Yellen était en train d’encaisser les chèques pour augmenter les prix des actifs.Si vous êtes un commerçant à la recherche du bon moment pour construire une position courte effrontée, avril est le moment idéal.Après le 1er mai, il revient au plan régulier… l’inflation des actifs initiée par le méfait financier de la Réserve fédérale et du Département du Trésor américain.

Bitcoin de moitié

Les récompenses Bitcoin Block devraient être réduites de moitié le 20 avril.Ceci est considéré comme un catalyseur haussier pour le marché des crypto-monnaies.Je suis d’accord que cela augmentera les prix à moyen terme;L’affirmation selon laquelle la réduction de moitié est bonne pour les prix des crypto-monnaies est déjà ancrée.L’inverse se produit généralement lorsque la plupart des acteurs du marché s’accordent sur un certain résultat.c’est pourquoiJe crois que les prix du bitcoin et des crypto-monnaies chuteront généralement avant et après la réduction de moitié.

Étant donné que la réduction de moitié se produit lorsque la liquidité du dollar est plus tendue que d’habitude, elle ajoutera de l’élan à la vente folle des actifs cryptographiques.Le moment de la réduction de moitié a encore augmenté ma décision de renoncer à l’accord d’ici mai.

Jusqu’à présent, j’ai réalisé des bénéfices complets sur des positions comme Mew, Sol et NMT.Le produit est déposé dans l’USDE d’Ethhena et s’est engagé à gagner d’énormes gains.Avant Ethena, j’ai tenu USDT ou USDC et je n’ai rien obtenu, tandis que Tether et Circle ont reçu des rendements complets du Trésor.

Le marché peut-il surmonter ma tendance baissière et continuer à augmenter?Oui.J’ai toujours été passionné par les crypto-monnaies, donc je salue les erreurs.

Quand je faisais une promenade en deux étapes sur Token2049 Dubaï, est-ce que je veux vraiment voir ma position de pièce de pièce la plus spéculative?Cela ne doit pas fonctionner.

Par conséquent, je suis tombé amoureux.

Il n’est pas nécessaire d’être triste.

Si le scénario de liquidité en dollars dont j’ai parlé ci-dessus devient une réalité, je serai plus confiant d’imiter toutes sortes de merde.Si j’ai raté quelques points de pourcentage de gain, mais que j’ai définitivement évité la perte de mon portefeuille et de mon style de vie, c’était un résultat acceptable.Voilà, je vous dirai au revoir.N’oubliez pas de mettre vos chaussures de danse et nous vous rencontrerons à Dubaï pour célébrer le marché haussier de la crypto-monnaie.