Autor: Chen Mo, el fundador de BV DAO Fuente: x,@cmdefi

Con respecto a AAVE V4, un resumen, se han cambiado muchos problemas, y algunos planes parecen ser tercos para el viejo Defi.¿Debería emitirse cada gran protocolo?

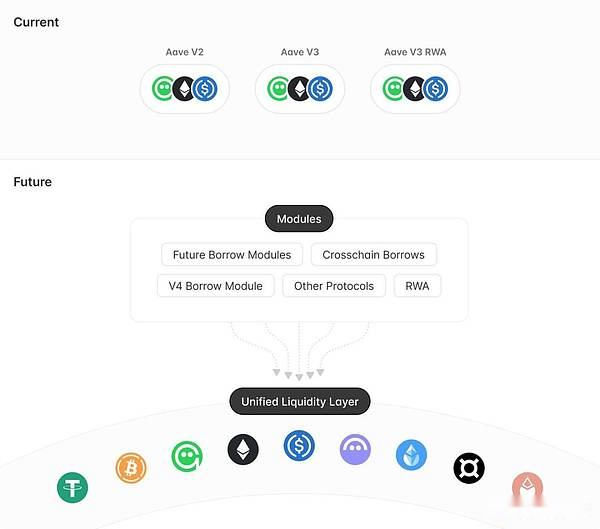

1. Unificar una capa de liquidez

-

El suministro y los préstamos de todos los fondos y préstamos se concentran, por lo que la liquidez no se dispersa en diferentes módulos.

-

Permitir que los acuerdos agregue o eliminar fácilmente módulos funcionales en el futuro sin migrar liquidez, lo que proporciona conveniencia para la expansión a largo plazo.

La mayor ventaja es que no cambiará de un lado a otro en las pestañas del AAVE V2/V3/V4, y no necesita migrar fondos manualmente de V2 a V3 como cuando la actualización de V3.

>

2. Funciones de tasa de interés controladas vagamente

AAVE V4 propone utilizar tasas de interés totalmente automáticas, que pueden ajustar la pendiente de la curva de tasas de interés.La configuración actual está controlada por el mecanismo de gobernanza, que no solo aumenta la carga de la gobernanza, sino que también reduce la eficiencia de capital.El diseño ambiguo de la tasa de interés se utiliza para controlar activamente el punto de inflexión de la curva de tasa de interés, de modo que se ajuste dinámicamente de acuerdo con el estado del mercado.Las tasas de interés básicas aumentarán o disminuirán de acuerdo con la demanda del mercado para optimizar las tasas de interés de los proveedores y prestatarios.

Esto debería haber sido optimizado durante mucho tiempo. El préstamo de Fraxlend con un modelo de tasa de interés más saludable tiene prioridad.

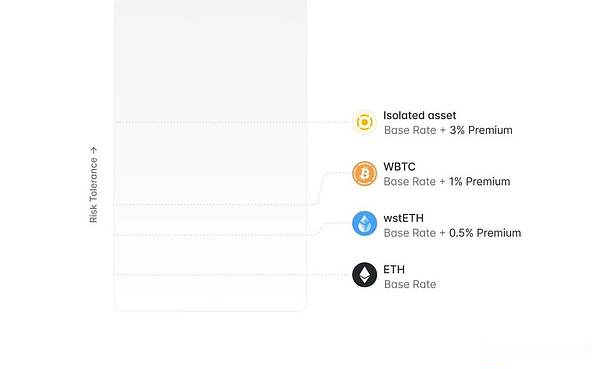

3. Mecanismo de liquidez premium

V4 introduce el concepto de «prima de liquidez» y ajusta dinámicamente la tasa de interés de endeudamiento de acuerdo con el estado de riesgo de los activos hipotecarios (como la centralización, el riesgo de mercado, etc.).Enfrentados con hipotecas de mayor riesgo, el costo del préstamo se mejora relativamente.

Esta es una mejor función de gestión de riesgos.

>

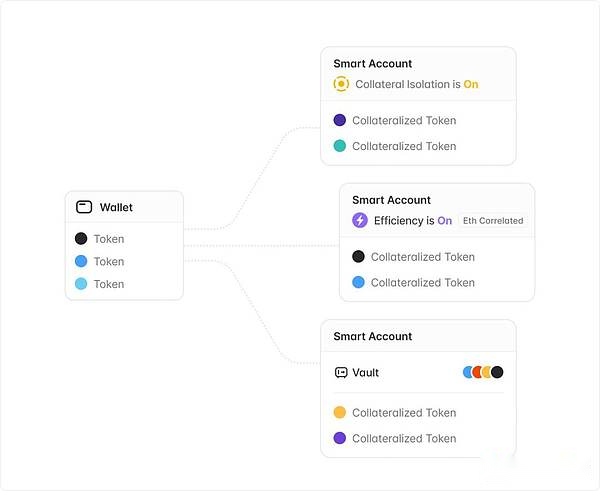

4. Lanzado cuentas inteligentes (cuenta inteligente) y bóveda

Mejora significativa de la experiencia del usuario, lo que permite a los usuarios usar una billetera única y una para administrar la posición múltiple.La cuenta intelectual tiene como objetivo resolver un problema importante de experiencia del usuario de V3: cuando se utiliza el engo de modo electrónico o los préstamos de activos de aislamiento, debe usar múltiples posiciones de gestión de billeteras.

Después de introducir cuentas inteligentes, los usuarios pueden usar una billetera para crear múltiples subcuenciones, simplificando en gran medida la interacción del acuerdo.Las cuentas inteligentes también pueden realizar la función de «bóveda» con altas voces de usuario.Los usuarios pueden pedir prestados activos en la cuenta inteligente.

Esta es también una muy buena actualización de la experiencia.

>

5. Configuración de parámetros de riesgo dinámico

Apoyo para crear una asignación de riesgo independiente para un solo activo para reducir el riesgo de liquidación.La introducción de mecanismos automatizados de activos para simplificar el proceso de gobernanza.

-

El ajuste de los parámetros de riesgo de V3 (especialmente el umbral de liquidación) afecta a todos los usuarios, reducir el umbral puede causar liquidación innecesaria y altos costos de gobernanza.

-

V4 introduce funciones de configuración dinámica, nuevos préstamos usan una nueva configuración y los usuarios existentes aún usan la configuración original.

-

Soporte del lanzamiento del mecanismo de activo automatizado. equivalente a eliminado artificialmente pero simplificó el proceso de gobernanza.

6. Introducir el exceso de mecanismo de protección de la deuda para evitar que la deuda no realice la propagación

Una de las desventajas de compartir modelos de liquidez es que la acumulación de activos de la deuda excesiva será contagiosa, V4 introduce nuevos mecanismos para rastrear los activos de los no deficientes y las cuentas automáticamente acumuladas sobre el deuda. Los activos relevantes pierden automáticamente la capacidad de pedir prestado y prevenir la difusión de la deuda incobrable.

7. Proporcione integración nativa con una moneda estable de GHO

-

Apoya GHO en la fundición nativa en capas de liquidez.

-

Introduzca el AMM «suave» de GHO e imite a CRVUSD.

-

Introducir el mecanismo de redención de emergencia de GHO para lidiar con situaciones de anclaje extremos.

-

Permite al depositante elegir obtener intereses en forma de GHO, y el acuerdo convierte intereses en la garantía de GHO para mejorar la estabilidad de GHO.

8. Aave Red

AAVE planea lanzar una nueva capa de red como el centro central de GHO stablecoin y el acuerdo de préstamo AAVE.

-

Use GHO para pagar tarifas.

-

Tome Aave V4 como el centro.

-

$ Aave como el principal activo prometido de verificación / clasificador descentralizado.

-

La interfaz y la interacción entre la red y el Ethereum por parte de la comunidad controlan la interfaz y la interacción del Ethereum a través del gobierno AAVE V3.

-

Uso extenso de la abstracción de la cuenta

-

Heredar la seguridad de la red de Ethereum.

AAVE Labs dijo que continuará prestando atención al desarrollo de las redes de nivel primero y segundo, y seleccionar la solución técnica más adecuada para la comunidad AAVE.

Acerca de Aave Network está lleno de un terco sabor del viejo Defi.¿Cómo hacerlo?¿Es realmente necesario?Cuestioné estas preguntas.

De hecho, lo único claro es que AAVE siempre va a luchar contra el mercado de divisas estabilizado en el futuro, y todos los planes están creando escenas para GHO.

Debido a la falta de esta ronda de innovación de la capa de aplicación, parece que es realmente un mercado alcista que pertenece a la infraestructura. Y Defi después de que el acuerdo es grande, es realmente necesario obtener una cadena. La dependencia excesiva del rendimiento parece ser, excepto que «parecen más útiles» para dejar a Ethereum para hacer una cadena por sí mismas sin mejorar los usuarios que usan productos, pero pueden reducir la seguridad en la etapa inicial.