Auteur: Chen MO, le fondateur de BV DAO Source: X, @ CMDEFI

En ce qui concerne Aave V4, un résumé, de nombreux problèmes ont été modifiés et certains plans semblent être têtus pour Old Defi.Est-ce que chaque grand protocole devrait être émis?

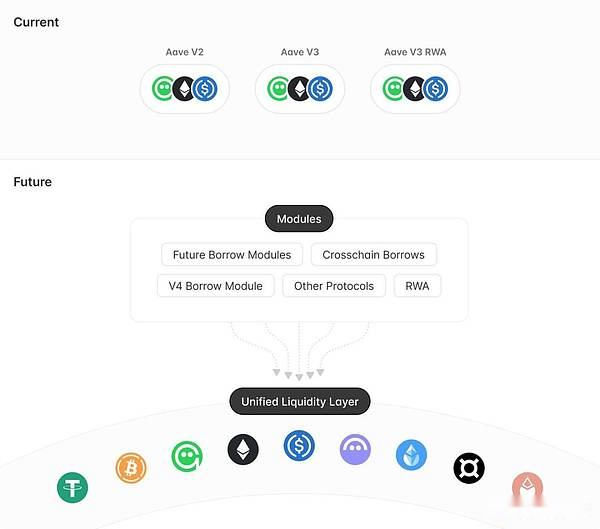

1. Unification d’une couche de liquidité

-

L’offre et l’emprunt de tous les fonds et des emprunts sont concentrés, de sorte que la liquidité ne sera pas dispersée dans différents modules.

-

Permettre aux accords d’ajouter ou de supprimer facilement les modules fonctionnels à l’avenir sans migrer la liquidité, ce qui assure une commodité à l’expansion à long terme.

Le plus grand avantage est qu’il ne changera pas d’avant en arrière dans les onglets de l’AAVE V2 / V3 / V4, et vous n’avez pas besoin de migrer manuellement les fonds de V2 à V3 comme lorsque la V3 a mis à jour.

>

2. Fonctions de taux d’intérêt vaguement contrôlées

Aave V4 propose d’utiliser des taux d’intérêt entièrement automatiques, ce qui peut ajuster la pente de la courbe de taux d’intérêt.Le cadre actuel est contrôlé par le mécanisme de gouvernance, qui non seulement augmente le fardeau de la gouvernance, mais réduit également l’efficacité du capital.La conception des taux d’intérêt ambigu est utilisée pour contrôler activement le tournant de la courbe des taux d’intérêt, de sorte qu’il est ajusté dynamiquement en fonction de l’état du marché.Les taux d’intérêt de base augmenteront ou diminueront en fonction de la demande du marché pour optimiser les taux d’intérêt des fournisseurs et des emprunteurs.

Cela aurait dû être optimisé depuis longtemps. L’emprunt de Fraxlend avec un modèle de taux d’intérêt plus sain est prioritaire.

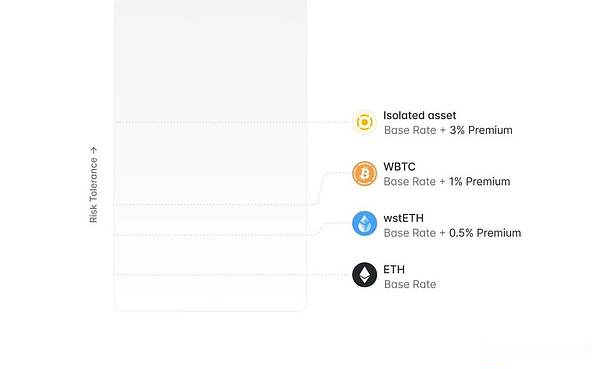

3. Mécanisme de prime de liquidité

V4 introduit le concept de «prime de liquidité» et ajuste dynamiquement le taux d’intérêt d’emprunt en fonction du statut de risque des actifs hypothécaires (comme la centralisation, le risque de marché, etc.).Face à des prêts hypothécaires plus élevés, le coût du prêt est relativement amélioré.

Il s’agit d’une meilleure fonction de gestion des risques.

>

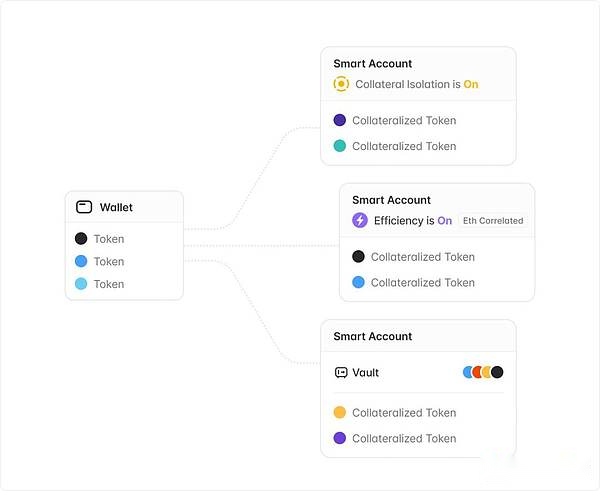

4. Lancé des comptes intelligents (compte intelligent) et Vault

Amélioration significative de l’expérience utilisateur, permettant aux utilisateurs d’utiliser un portefeuille unique et un pour gérer la multipose.Le compte intellectuel vise à résoudre un problème d’expérience utilisateur majeur de V3: lorsque vous utilisez un emprunt en mode électronique ou des actifs d’isolement, vous devez utiliser plusieurs positions de gestion de portefeuille.

Après avoir introduit des comptes intelligents, les utilisateurs peuvent utiliser un portefeuille pour créer plusieurs sous-comptes, simplifiant considérablement l’interaction d’accord.Les comptes intelligents peuvent également réaliser la fonction « Vault » avec des voix utilisateur élevées.Les utilisateurs peuvent emprunter des actifs dans le compte intelligent.

Il s’agit également d’une très bonne mise à niveau d’expérience.

>

5. Configuration du paramètre de risque dynamique

Aide à créer une allocation de risques indépendante pour un seul actif afin de réduire le risque de liquidation.L’introduction de mécanismes d’actifs automatisés pour simplifier le processus de gouvernance.

-

L’ajustement du paramètre de risque de V3 (en particulier le seuil de liquidation) affecte tous les utilisateurs, la réduction du seuil peut entraîner des liquidités inutiles et des coûts de gouvernance élevés.

-

V4 introduit les fonctions de configuration dynamique, les nouveaux prêts utilisent une nouvelle configuration et les utilisateurs existants utilisent toujours la configuration d’origine.

-

Soutenir le lancement du mécanisme automatisé des actifs. Équivalent à supprimé artificiellement mais a simplifié le processus de gouvernance.

6. introduire un mécanisme de protection de la dette excédentaire pour empêcher la dette non performante de se propager

L’un des inconvénients du partage des modèles de liquidité est que l’accumulation d’actifs de la dette excédentaire sera contagieuse, V4 introduit de nouveaux mécanismes pour suivre les actifs de la non-dette, et compte automatiquement accumulé sur-de la dette. Les actifs pertinents perdent automatiquement la capacité d’emprunter et d’empêcher la diffusion de créances de créance.

7. Fournir une intégration native avec une monnaie stable de Gho

-

Soutenez le GHO dans la coulée native dans les couches de liquidité.

-

Introduisez AMM de Gho « Soft Clear » et imitez CRVUSD.

-

Présentez le mécanisme de rachat d’urgence du GHO pour faire face aux situations d’ancrage extrême.

-

Permet au Deposete de choisir d’obtenir un intérêt pour la forme de GHO, et l’accord convertit l’intérêt aux garanties du GHO pour améliorer la stabilité du GHO.

8. Aave Network

Aave prévoit de lancer une nouvelle couche de réseau en tant que centre de base de Gho Stablecoin et Aave Lending Accord.

-

Utilisez le GHO pour payer les frais.

-

Prenez Aave V4 comme hub.

-

$ Aave comme principal actif promis de vérification / trieur décentralisé.

-

L’interface et l’interaction entre le réseau et Ethereum par la communauté contrôlent l’interface et l’interaction de l’Ethereum via Aave Governance v3.

-

Utilisation approfondie de l’abstraction des comptes

-

Hériter la sécurité du réseau d’Ethereum.

Aave Labs a déclaré qu’il continuerait de prêter attention au développement des réseaux de premier et de deuxième niveau, et de sélectionner la solution technique la plus appropriée pour la communauté Aave.

À propos du réseau Aave est plein de goût tenace de l’ancien Defi.Comment faire?Est-ce vraiment nécessaire?J’ai remis en question ces questions.

En fait, la seule chose claire est qu’Aave va toujours combattre le marché des devises stabilisées à l’avenir, et tous les plans créent des scènes pour le gho.

En raison de l’absence de cette série d’innovation de couche d’application, il semble que ce soit un marché haussier qui appartient à l’infrastructure. Et Defi après l’accord est important, il est vraiment nécessaire d’obtenir une chaîne. Une dépendance excessive à l’égard des performances semble être, sauf qu’ils « semblent plus utiles » pour quitter Ethereum pour faire une chaîne par eux-mêmes sans améliorer les utilisateurs qui utilisent des produits, mais peuvent réduire la sécurité au début.