Auteur: Chris Powers, fondateur de DOID OF DEFI, Traduction: Bitchain Vision Xiaozou

La couche de base centrale a montré un bon degré de déblocage. .

Le même modèle est également mis en scène dans le domaine du prêt Defi.Tout d’abord, les produits qui réussissent sont tous des produits qui peuvent être suffisants.Bien qu’il existe de nombreux excellents endroits pour les trois premières plates-formes de prêt Defi – Makerdao, Aave et Compound, ils fonctionnent tous dans la structure prédéfinie définie par leurs équipes principales.Cependant, la croissance des activités de prêt Defi provient aujourd’hui d’un certain nombre de nouveaux projets qui ont encore divisé la fonction de base de l’accord de prêt.

Ces projets créent un marché indépendant, en se concentrant sur la minimisation de la gouvernance, la gestion des risques de séparation, la libération de la responsabilité d’Oracle et la suppression d’autres dépendances uniques.D’autres sociétés développent des produits de regroupement faciles à utiliser pour combiner plusieurs «Lego» Defi pour fournir des produits d’emprunt plus complets.

Cette nouvelle mesure qui dénigne l’emprunt est appelé « prêt modulaire ».En dose de Defi, nous sommes des fans fidèles de Meme, mais nous voyons également de nouveaux projets (et de leurs investisseurs) essayer de spéculer sur le marché des nouveaux récits, plus pour leur sac à main, et non parce qu’ils ont vraiment une innovation potentielle potentielle.

Nous pensons que le battage médiatique est réel.Defi 借贷将经历与核心基础层类似的蜕变 —— 新的模块化协议出现 (如 Celestia) , 而既有老牌公司则改变了他们原来的路线图 , 朝着更加模块化的方向前进 朝着更加模块化的方向前进 朝着更加模块化的方向前进 朝着更加模块化的方向前进 就像Ce qu’Ethereum fait quand il continue de se débloquer.

À court terme, les principaux concurrents ouvrent différentes pistes.Morpho, Euler, Ajna, Credit Guild et d’autres sociétés ont réussi des attentes réussies sur les nouveaux projets d’emprunt modulaire, tandis que Makerdao s’est tourné vers des modèles Subdao moins centralisés.L’Aave V4 récemment annoncé se développe également dans le sens de la modularité, qui reflète que la structure d’Ethereum change.À l’heure actuelle, ces voies de développement devraient décider où l’accumulation de valeur d’emprunt Defi a eu lieu à long terme.

1. Pourquoi est-il modularisé?

Il existe généralement deux méthodes pour construire des systèmes complexes.Une méthode consiste à prêter attention à l’expérience utilisateur final et à s’assurer que la complexité n’affecte pas la disponibilité.Cela signifie contrôler toute la pile (tout comme Apple le fait dans l’intégration matérielle et logicielle).

Une autre méthode se concentre sur l’activation de certaines parties de construire certains composants du système.De cette façon, le concepteur du système complexe se concentre sur la création des normes de base de l’interopérabilité et le recours sur le marché pour innover.L’accord Internet de base n’a pas changé et les applications et les entreprises basées sur TCP / IP ont favorisé l’innovation d’Internet.

Ce type de ratio est également applicable au développement économique. gestion.Aucune de ces méthodes ne sera toujours efficace.

2. Composants clés

Les partisans de la théorie des emprunts modulaires croient que l’innovation de Defi sera motivée par la professionnalisation de chaque composant de prêt, pas seulement en se concentrant sur l’expérience utilisateur final.

L’une des principales raisons de cette idée est d’éliminer les dépendances uniques.L’accord d’emprunt nécessite des risques de surveillance étroits.L’accord de prêt unique introduit plusieurs oracle pour éviter les problèmes dans un certain oracle, mais la méthode de prêt modulaire utilise cette méthode de couverture et l’applique à chaque couche de la structure de prêt.

Pour chaque prêt Defi, nous pouvons déterminer que cinq composants clés sont nécessaires – mais peut être modifié:

-

Actif de prêt

-

Actif hypothécaire

-

Oracle

-

Ratio de valeur de prêt maximum (LTV)

-

Modèle de taux d’intérêt

Ces composants doivent être étroitement surveillés afin d’assurer la solvabilité de la plate-forme et d’empêcher la mauvaise dette en raison de fluctuations rapides des prix (nous pouvons également ajouter un système de compensation aux cinq composants ci-dessus).

Pour Aave, Maker et Compound, la gouvernance de jetons prend des décisions pour tous les actifs et tous les utilisateurs.Initialement, tous les actifs étaient concentrés ensemble pour supporter le risque de l’ensemble du système.Cependant, même l’accord de prêt unique a rapidement changé pour créer un marché indépendant pour chaque actif pour distinguer les risques.

3. Les principaux concurrents modulaires

Le marché indépendant n’est pas le seul moyen de rendre l’accord de prêt plus modulaire.Une véritable innovation se déroule dans le nouvel accord, et ces accords redéfinissent les conditions nécessaires à l’emprunt.

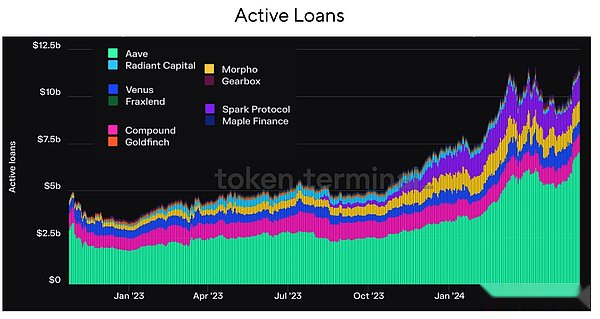

Les plus grands concurrents dans le domaine de la modularité sont Morpho, Euler et Gearbox.

-

Morpho

À l’heure actuelle, Morpho est évidemment le leader dans le domaine des prêts modulaires.Avec un TVL de 1,8 milliard de dollars, on peut dire que Morpho est à la pointe de toute l’industrie des prêts Defi, mais son objectif est de devenir le plus grand géant.Morpho Blue est sa principale pile d’emprunt.La gouvernance ne prend en charge que les pièces modifiées – Actuellement, il existe cinq composants différents – pas pour dire que ces composants devraient être comme ça.Ceci est configuré par le propriétaire du coffre-fort (généralement Defi Risk Manager).Une autre couche principale de morpho est le métamorpho, qui essaie de devenir une couche de polymérisation du prêteur passif.Metamorpho accorde une attention particulière à l’expérience utilisateur final.Ceci est similaire à uniswap avec dex sur Ethereum, ou uniswap x pour les chemins de négociation à haute efficacité.

-

Euler

Euler a lancé la version V1 en 2022. Avant que l’attaque de piratage ne consomme presque tous les fonds de l’accord (retourné plus tard), il avait produit un contrat illimité de plus de 200 millions de dollars américains.Maintenant, il se prépare à lancer sa version V2 et à réintégrer l’écosystème d’emprunt modulaire mature en tant que principaux concurrents.Euler V2 a deux composants clés.L’un est le Kit Euler Vault (EVK), qui est un cadre pour créer un coffre-fort compatible ERC4626 avec des fonctions d’emprunt supplémentaires, permettant à ces coffres de jouer le rôle de pools d’emprunt passifs. . Les primitives EVM soutiennent principalement les garanties multi-valeurs, c’est-à-dire que plusieurs voûtes peuvent utiliser une hypothèque fournie par un coffre-fort.V2 devrait être publié au deuxième ou troisième trimestre de cette année.

-

Boîte de vitesse

Gearbox fournit un cadre plus centré sur l’utilisateur, c’est-à-dire que les utilisateurs peuvent facilement définir leur propre position sans avoir besoin de supervision, peu importe comment leur niveau de compétences / connaissances peut être défini.La principale innovation de Gearbox est un «compte de crédit».Il s’agit essentiellement d’un bassin de prêt indépendant, similaire à l’Euler Vault, mais le compte de crédit de Gearbox détient en même temps l’hypothèque des utilisateurs et les fonds d’emprunt.Comme Metamorpho, Gearbox prouve également que le monde modulaire peut avoir une couche d’emballage spéciale pour les utilisateurs finaux.

4. débloquer, puis le regrouper

La professionnalisation de certains composants de prêt offre des possibilités d’établir un système alternatif.Voici quelques-uns des principaux promoteurs de cette méthode:

-

Guilde de crédit

Credit Guild veut rattraper le marché des prêts agrégés existants avec un modèle de gouvernance de confiance.Les concurrents existants (comme AAVE) ont des spécifications de gouvernance très strictes, ce qui conduit souvent à des jetons à petite échelle qui perdent leur intérêt parce que leur vote semble être influencé.Par conséquent, quelques personnes qui contrôlent la plupart des jetons sont responsables de la plupart des changements.Credit Guild inverse cette dynamique en introduisant un cadre de gouvernance optimiste basé sur le veto.

-

Starport

L’ambition de Starport est un pari sur la théorie des chaînes croisées.Il met en œuvre un cadre très basique pour combiner différents types d’accords d’emprunt compatibles EVM.Il est conçu pour implémenter les termes de la disponibilité des données et des protocoles via deux composants principaux:

Composant 1: Contrat Starport.Le contrat de Starport est responsable de l’émission de prêts (définition du délai) et de la réinfinancement (mise à jour du terme).Il stocke ces données pour les protocoles basés sur le noyau Starport et fournit ces données en cas de besoin.

Composant 2: Contrat de confiance.Le contrat de garde détient principalement l’hypothèque de l’emprunteur du protocole d’origine sur le Starport et garantit que le règlement de la dette et le règlement sont effectués conformément aux termes définis par le protocole d’origine et sont stockés dans le contrat de Starport.

-

Ajna

Ajna a un modèle de prêt d’agrégation non-Oracle qui ne nécessite pas d’autorisation et n’a pas de niveau de gouvernance.Le pool de financement a une transaction de devis / hypothèque unique fournie par le prêteur / emprunteur, permettant aux utilisateurs d’évaluer la demande de tout type d’actifs et d’allouer des fonds en conséquence.Aucune conception Oracle d’Ajna, provient du prix du prêteur qui peut désigner leur volonté de prêter, et l’atteint en spécifiant le nombre de prêts hypothécaires que les emprunteurs devraient être hypothéqués pour chaque jeton d’offre (vice versa).Il est particulièrement attrayant pour les queues longues d’actifs (tout comme uniswap v2 à petits jetons).

5. Si vous ne pouvez pas les vaincre, rejoignez-les

Le domaine des prêts a attiré un grand nombre de nouveaux arrivants, ce qui ravive également les plus grands protocoles Defi.

-

Aave v4

L’Aave V4 publié le mois dernier est très similaire à Euler V2.Plus tôt, le partisan du fanatique d’Aave Marc « Chainsaw » Zeller a déclaré qu’en raison des caractéristiques modulaires d’Aave V3, elle deviendra l’état ultime d’Aave.Son mécanisme doux et de nettoyage est d’abord créé par Llammalend, et sa couche de liquidité unifiée est similaire à l’EVC d’Eule V2.La plupart des mises à niveau à venir ne sont pas nouvelles, et ils n’ont pas effectué un grand test à l’échelle dans un protocole de liquidité élevé (AAVE a été effectué).Nous pouvons réussir à gagner des parts de marché dans chaque chaîne, ce qui est trop fou.Son fossé peut être très peu profond, mais il est très large et a un vent lisse très puissant.

-

COURBE

Curve (également un nom informel est Llammeend) est une série de marchés d’emprunts indépendants d’une seule voie (non-Loan Mortgage).Cela lui permet de combiner l’expertise de Curve dans la conception AMM pour offrir des opportunités de marché d’emprunt uniques.Dans le domaine de Defi, l’approche de Curve est toujours unique, mais elle est possible pour eux.Par conséquent, en plus du géant d’UniSwap, Curve a ouvert un important marché de niche sur le marché Dex, et avec le succès du modèle VECRV, tout le monde ne déterminera plus leur questionnement de l’économie de jetons.Llamalend semble être un autre chapitre de l’histoire de la courbe:

* La caractéristique la plus intéressante est sa logique de gestion des risques et de liquidation.

* Llamma est déployé comme un contrat de la ville, encourageant l’arbitrage entre les actifs du marché des emprunts isolés et les marchés externes.

* Tout comme une liquidité concentrée automatique en tant que marchand de marché (CLAMM, UNISWAP V3), Llamma a uniformément distribué l’hypothèque de l’emprunteur dans une série d’utilisateurs désignés.

* De cette façon, lorsque le prix des actifs hypothécaires tombe en dessous de la bande historique, le système peut automatiquement vendre des actifs hypothécaires (liquidation douce) à CRVUSD.Cela réduit la santé globale du prêt, mais il est certainement mieux que la liquidation complète, en particulier le soutien clair des actifs à long terme.

Depuis 2019, Michael Egorov, le fondateur de Curve, n’est pas d’accord avec les critiques externes de leurs remarques excessives.

Curve et Aave sont très préoccupés par la croissance de leurs stablescoins respectifs.Il s’agit d’une bonne stratégie de charge à long terme.Les deux suivent les traces de Makerdao.Mais à long terme, la monnaie stable et l’impression d’argent folle (le crédit fait que la dépendance aux gens) est une énorme opportunité.Cependant, contrairement aux prêts, les pièces stables nécessitent vraiment un certain type de gouvernance de chaîne ou d’entité centralisée.Pour Curve et Aave, ils ont la gouvernance de jeton la plus ancienne et la plus active (bien sûr plus tard que Makerdao).

La question à laquelle nous ne pouvons pas répondre est de ce que fait composé?On peut dire qu’il était autrefois membre de la famille Royal Defi.De toute évidence, les préoccupations réglementaires ont limité l’activité de ses équipes de base et de ses investisseurs, c’est pourquoi sa part de marché a diminué.Cependant, comme les fosses larges et peu profondes d’Aave, le composé a encore 1 milliard de dollars de prêts impayés et une vaste distribution de gouvernance.Tout récemment, certaines personnes à l’extérieur de l’équipe de Composé Labs ont ramassé un bâton de commande pour développer un composé.Nous ne savons pas à quel marché il devrait prêter attention – peut-être que c’est un grand marché bleu-puce, surtout s’il peut apporter des avantages de supervision.

6. Acquisition de valeur

Les trois premières sociétés de prêt Defi (Maker, Aave et Compound) a ajusté leurs stratégies de développement pour faire face à la transformation de la structure de prêt modulaire.L’activité de prêt hypothécaire chiffré était une bonne entreprise, mais lorsque votre hypothèque est sur la chaîne, à mesure que le marché devient plus efficace, votre marge bénéficiaire sera comprimée.

Cela ne signifie pas qu’il n’y a aucune chance dans une structure de marché efficace, mais personne ne peut monopoliser leurs positions et leurs loyers.

La nouvelle structure du marché modulaire fournit plus de moyens d’acquisition sans autorisation pour les agences de gestion des risques et les capitalistes des risques.Cela fournit une méthode plus capable de partager la gestion des risques et offre directement de meilleures opportunités aux utilisateurs finaux, car les pertes économiques causeront de grands dommages à la réputation des gestionnaires du Trésor.

Un bon exemple est la farce Gaunlet-Morpho qui a récemment joué dans l’incident d’Ezeth Deforment.

Gauntlet est une société de gestion des risques mature et son coffre-fort Ezeth a subi des pertes pendant le découplage.Cependant, comme le risque est fortement ciblé et un incident isolé, la plupart des autres utilisateurs de Metamorpho Vault ne sont pas affectés et Gauntlet doit fournir une évaluation post-avertis et une responsabilité de l’ours.

La raison du lancement initial par Gauntlet de la coffre-fort était qu’ils pensaient que les perspectives futures de Morpho étaient plus brillantes. que l’analyse des risques).

Cette semaine, Paul Frambot, le fondateur de Morpho, a révélé qu’une plus petite société de gestion des risques re7capital, en tant que société de gestion de Morpho Vault, a une chaîne annualisée de 500 000 $.Il convient de noter que RE7Capital a également un grand briefing de recherche.Bien que l’échelle ne soit pas importante, elle montre comment créer des sociétés financières basées sur Defi (pas seulement l’agriculture de Degen).Cela déclenche certains problèmes réglementaires à long terme, mais cela n’est pas surprenant l’industrie du cryptage d’aujourd’hui.En outre, cela n’entravera pas la liste des « plus grands gagnants » des sociétés de gestion des risques sur la « plus gros gagnante » de la liste des futures pistes de prêt modulaires.