Autor: Chris Powers, fundador de DoS of Defi, Traducción: Bittain Vision Xiaozou

La capa base ha mostrado un buen grado de desbloqueo. .

El mismo modelo también se organiza en el campo de los préstamos Defi.En primer lugar, aquellos productos que tienen éxito son todos los productos que pueden ser autosuficientes.Aunque hay muchos lugares excelentes para las tres primeras plataformas de préstamos Defi -Makerdao, Aave y Compuesto, todos se ejecutan en la estructura predefinida establecida por sus equipos principales.Sin embargo, el crecimiento del negocio de préstamos Defi hoy proviene de una serie de proyectos nuevos que dividen aún más la función central del acuerdo de préstamo.

Estos proyectos están creando un mercado independiente, centrándose en minimizar la gobernanza, la gestión de riesgos de separación, liberar la responsabilidad de Oracle y eliminar otras dependencias individuales.Otras compañías están desarrollando productos de agrupación fáciles de usar para combinar múltiples defi «LEGO» para proporcionar productos de préstamo más completos.

Esta nueva medida que desabrega a los préstamos defi se llama «préstamo modular».En la dosis de Defi, somos fanáticos leales de MEME, pero también vemos algunos proyectos nuevos (y sus inversores) tratando de especular en el mercado de nuevas narrativas, más para su bolso, no porque realmente tengan una innovación potencial potencial.

Creemos que la exageración es real.Defi 借贷将经历与核心基础层类似的蜕变 —— 新的模块化协议出现(如 Celestia) , 而既有老牌公司则改变了他们原来的路线图 朝着更加模块化的方向前进 朝着更加模块化的方向前进 —— 就像Lo que Ethereum hace cuando continúa desbloqueado.

A corto plazo, los principales competidores están abriendo diferentes pistas.Morpho, Euler, AJNA, Credit Guild y otras compañías ponen expectativas exitosas en nuevos proyectos de préstamos modulares, mientras que Makerdao recurrió a modelos Subdao menos centralizados.El recientemente anunciado AAVE V4 también se está desarrollando en la dirección de la modularidad, lo que refleja que la estructura de Ethereum está cambiando.En la actualidad, es probable que estas rutas de desarrollo decidan dónde se ha producido la acumulación de valor de los préstamos defi a largo plazo.

1. ¿Por qué se modulariza?

Por lo general, hay dos métodos para construir sistemas complejos.Un método es prestar atención a la experiencia del usuario final y garantizar que la complejidad no afecte la disponibilidad.Esto significa controlar toda la pila (al igual que Apple en la integración de hardware y software).

Otro método se centra en permitir que algunas partes construyan algunos componentes del sistema.De esta manera, el diseñador del complejo sistema se centra en crear los estándares centrales de interoperabilidad y depender del mercado para innovar.El acuerdo central de Internet no ha cambiado, y las aplicaciones y las empresas basadas en TCP/IP han promovido la innovación de Internet.

Este tipo de relación también es aplicable al desarrollo económico. gestión.Ninguno de estos métodos siempre será efectivo.

2. Componentes clave

Los partidarios de la teoría de préstamos modulares creen que la innovación de Defi será impulsada por la profesionalización de cada componente de préstamos, no solo centrándose en la experiencia del usuario final.

Una razón clave para esta idea es eliminar las dependencias individuales.El acuerdo de préstamo requiere riesgos de monitoreo cercano.El acuerdo de préstamo único introduce múltiples oráculo para evitar problemas en un cierto oráculo, pero el método de préstamo modular utiliza este método de cobertura y lo aplica a cada capa de la estructura de préstamos.

Para cada préstamo Defi, podemos determinar que se requieren cinco componentes clave, pero se pueden modificar:

-

Activo de préstamo

-

Activo hipotecario

-

Oráculo

-

Ratio de valor máximo del préstamo (LTV)

-

Modelo de tasa de interés

Estos componentes deben ser monitoreados de cerca para garantizar la solvencia de la plataforma y evitar la deuda incobrable debido a fluctuaciones rápidas en los precios (también podemos agregar un sistema de compensación a los cinco componentes anteriores).

Para AAVE, fabricante y compuesto, la gobernanza de tokens toma decisiones para todos los activos y usuarios.Inicialmente, todos los activos se concentraron juntos para soportar el riesgo de todo el sistema.Sin embargo, incluso el acuerdo de préstamo único ha cambiado rápidamente para crear un mercado independiente para cada activo para distinguir los riesgos.

3. Los principales competidores modulares

El mercado independiente no es la única forma de hacer que el acuerdo de préstamo sea más modular.La innovación real se está llevando a cabo en el nuevo acuerdo, y estos acuerdos redefinen las condiciones necesarias para los préstamos.

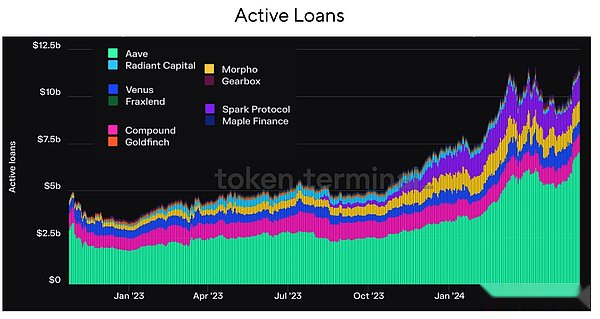

Los competidores más grandes en el campo de la modularidad son Morpho, Euler y Gearbox.

-

Morfo

En la actualidad, Morpho es obviamente el líder en el campo de los préstamos modulares.Con un TVL de $ 1.8 mil millones, se puede decir que Morpho está a la vanguardia de toda la industria de préstamos Defi, pero su objetivo es convertirse en el gigante más grande.Morpho Blue es su pila de préstamos principales.La gobernanza solo admite piezas modificadas, en cuestión, hay cinco componentes diferentes, sin decir que estos componentes deberían ser así.Esto está configurado por el propietario de la bóveda (generalmente Defi Risk Manager).Otra capa principal de morfo es Metamorpho, que trata de convertirse en una capa de polimerización de prestamista pasivo.Metorpho presta especial atención a la experiencia del usuario final.Esto es similar a UNISWAP con DEX en Ethereum, o Uniswap X para rutas de comercio de alta eficiencia.

-

Euler

Euler lanzó la versión V1 en 2022. Antes de que el ataque de piratería consumiera casi todos los fondos de acuerdo (más tarde devueltos), había producido un contrato ilimitado de más de 200 millones de dólares estadounidenses.Ahora, se está preparando para lanzar su versión V2 y volver a entrar en el ecosistema de préstamo modular maduro como los principales competidores.Euler V2 tiene dos componentes clave.Uno es el Kit de bóveda de Euler (EVK), que es un marco para crear una bóveda compatible con ERC4626 con funciones de préstamo adicionales, lo que permite que estas bóvedas desempeñen el papel de los piscinas de préstamo pasivo. . Las primitivas EVM apoyan principalmente las garantías de múltiples saltas, es decir, múltiples bóvedas pueden usar una hipoteca proporcionada por una bóveda.Se planea que V2 se publique en el segundo o tercer trimestre de este año.

-

Caja de cambios

La caja de cambios proporciona un marco más centrado en el usuario, es decir, los usuarios pueden establecer fácilmente su propia posición sin necesidad de demasiado supervisión, sin importar cómo se puedan establecer sus habilidades/nivel de conocimiento.La principal innovación de Gearbox es una «cuenta de crédito».Básicamente es un grupo de préstamos independiente, similar a la bóveda de Euler, pero la cuenta de crédito de Gearbox posee fondos de hipoteca y préstamos de los usuarios al mismo tiempo.Al igual que Metamorpho, Gearbox también demuestra que el mundo modular puede tener una capa de empaque especial para los usuarios finales.

4. Desbloquear y luego agruparlo

La profesionalización de algunos componentes de préstamo brinda oportunidades para establecer un sistema alternativo.Los siguientes son algunos de los principales promotores de este método:

-

Gremio de crédito

Credit Guild quiere ponerse al día con el mercado de préstamos agregados existentes con un modelo de gobierno confiable.Los competidores existentes (como AAVE) tienen especificaciones de gobernanza muy estrictas, lo que a menudo conduce a tokens a escala pequeños que pierden interés porque su votación parece estar influenciada.Por lo tanto, algunas personas que controlan la mayoría de los tokens son responsables de la mayoría de los cambios.El gremio de crédito revertir esta dinámica mediante la introducción de un marco de gobierno optimista basado en el veto.

-

Puerto de estrellas

La ambición de Starport es una apuesta por la teoría de la cadena cruzada.Implementa un marco muy básico para combinar diferentes tipos de acuerdos de préstamo compatibles con EVM.Está diseñado para implementar los términos de disponibilidad y protocolos de datos a través de dos componentes centrales:

Componente 1: Contrato de Starport.El contrato de Starport es responsable de la emisión de préstamos (definición de límite de tiempo) y reiniciamiento (actualización del plazo).Almacena estos datos para protocolos basados en el núcleo de Starport y proporciona estos datos cuando sea necesario.

Componente 2: Contrato de confianza.El contrato de custodia posee principalmente la hipoteca del prestatario del protocolo original en el Starport, y asegura que la liquidación de la deuda y la liquidación se llevan a cabo de acuerdo con los términos definidos por el protocolo original, y se almacenan en el contrato de Starport.

-

Ajna

AJNA tiene un modelo de préstamo de agregación no oracle que no requiere permiso y no tiene nivel de gobierno.El grupo de fondos tiene una transacción única de activos de cotización/hipoteca proporcionada por el prestamista/prestatario, lo que permite a los usuarios evaluar la demanda de cualquier tipo de activos y asignar fondos en consecuencia.El diseño no oracle de Ajna se originó en el precio del prestamista que puede designar su disposición a prestar, y lo logró especificando el número de hipotecas que los prestatarios deben ser hipotecados para cada oferta de token (viceversa).Es particularmente atractivo para las colas largas de activos (al igual que UNISWAP V2 a tokens pequeñas).

5. Si no puedes derrotarlos, únete a ellos

El campo de los préstamos ha atraído a una gran cantidad de recién llegados, lo que también revive los mayores protocolos Defi.

-

Aave v4

El AAVE V4 publicado el mes pasado es muy similar a Euler V2.Anteriormente, el partidario fanático de AAVE Marc «Chainsaw» Zeller dijo una vez que debido a las características modulares de AAVE V3, se convertirá en el estado final de AAVE.Llammalend crea por primera vez su mecanismo suave y de limpieza, y su capa de liquidez unificada es similar a la EVC de EULE V2.La mayoría de las próximas actualizaciones no son novedosas, y no han realizado una prueba a gran escala en un protocolo de liquidez de alta (se ha hecho AAVE).Podemos ganar con éxito la cuota de mercado en cada cadena, lo cual es demasiado loco.Su foso puede ser muy poco profundo, pero es muy ancho y tiene un viento suave muy potente.

-

CURVA

Curve (también un nombre informal es Llammalend) es una serie de un mercado de préstamos de una vía de ida y vuelta de una vía de ida (Cast) (CAST).Esto le permite combinar la experiencia de Curve en diseño AMM para proporcionar oportunidades únicas en el mercado de préstamos.En el campo de Defi, el enfoque de Curve siempre es único, pero es factible para ellos.Por lo tanto, además del gigante de UNISWAP, Curve ha abierto un importante nicho de mercado en el mercado Dex, y con el éxito del modelo VECRV, todos ya no determinarán su cuestionamiento de la economía de tokens.Llamalend parece ser otro capítulo de la historia de la curva:

*La característica más interesante es su lógica de gestión de riesgos y liquidación.

*Llamma se implementa como un contrato de la ciudad, alentando el arbitraje entre los activos de mercado de préstamos aislados y los mercados externos.

*Al igual que una liquidez concentrada automática como comerciante de mercado (CLAMM, UNISWAP V3), LLAMMA distribuyó uniformemente la hipoteca del prestatario en una serie de usuarios designados.

*De esta manera, cuando el precio de los activos hipotecarios cae por debajo de la banda histórica, el sistema puede vender automáticamente algunos activos hipotecarios (liquidación suave) a CRVUSD.Esto reduce la salud general del préstamo, pero definitivamente es mejor que la liquidación completa, especialmente el claro apoyo de los activos de cola larga.

Desde 2019, Michael Egorov, el fundador de Curve, no está de acuerdo con las críticas externas de sus comentarios excesivos diseñados.

Tanto Curve como Aave están muy preocupados por el crecimiento de sus respectivas stablecoins.Esta es una buena estrategia de carga a largo plazo.Ambos siguen los pasos de Makerdao.Pero a la larga, la moneda estable y la impresión loca de dinero (crédito hacen que la adicción a las personas) es una gran oportunidad.Sin embargo, a diferencia de los préstamos, las monedas estables realmente requieren un cierto tipo de gobernanza en cadena o entidad centralizada.Para Curve y Aave, tienen la gobernanza token más antigua y activa (por supuesto, más tarde que Makerdao).

La pregunta que no podemos responder es ¿qué está haciendo el compuesto?Se puede decir que alguna vez fue miembro de la familia Royal Defi.Obviamente, las preocupaciones regulatorias han limitado la actividad de sus equipos e inversores centrales, por lo que su cuota de mercado ha disminuido.Sin embargo, al igual que el foso ancho y superficial de Aave, el compuesto todavía tiene US $ 1 mil millones de préstamos impagos y una amplia distribución de gobernanza.Recientemente, algunas personas fuera del equipo de compuestos Labs recogieron un palo de comando para desarrollar un complejo.No sabemos a qué mercado debe prestar atención a, tal vez, es un gran mercado azul de chip, especialmente si puede generar algunas ventajas de supervisión.

6. Adquisición de valor

Las primeras tres compañías de préstamos de Defi (Maker, AAVE y Compuesto) estaban ajustando sus estrategias de desarrollo para hacer frente a la transformación de la estructura de préstamos modulares.El negocio de préstamos hipotecarios cifrados solía ser un buen negocio, pero cuando su hipoteca está en la cadena, a medida que el mercado se vuelve más eficiente, su margen de ganancias se comprimirá.

Esto no significa que no haya posibilidad en una estructura de mercado eficiente, pero nadie puede monopolizar sus posiciones y alquilar.

La nueva estructura de mercado modular proporciona más formas de adquisición sin permiso para agencias de gestión de riesgos y capitalistas de riesgos.Esto proporciona un método que es más capaz de compartir la gestión de riesgos, y brinda directamente mejores oportunidades para los usuarios finales, porque las pérdidas económicas causarán un gran daño a la reputación de los gerentes del Tesoro.

Un buen ejemplo es la farsa Gaunlet-Morpho que recientemente se realizó en el incidente de Ezeth Decorse.

Gauntlet es una empresa madura de gestión de riesgos, y su ranura Ezeth Vault sufrió pérdidas durante el desacoplamiento.Sin embargo, debido a que el riesgo es altamente dirigido y es un incidente aislado, la mayoría de los otros usuarios de bóveda de metamorpho no se ven afectados, y Gauntlet debe proporcionar una evaluación posterior a la presentación y la responsabilidad de tener en cuenta.

La razón del lanzamiento inicial de Gauntlet de la bóveda fue que sintieron que las perspectivas futuras de Morpho eran más brillantes. que el análisis de riesgos).

Justo esta semana, Paul Frambot, fundador de Morpho, reveló que una empresa de gestión de riesgos más pequeña Re7Capital, como la compañía de gestión de Morpho Vault, tiene una cadena anualizada de $ 500,000.Vale la pena señalar que Re7Capital también tiene una gran sesión informativa de investigación.Aunque la escala no es grande, muestra cómo crear compañías financieras basadas en Defi (no solo la agricultura de Degen).Esto desencadena algunos problemas regulatorios a largo plazo, pero esto no sorprende la industria de cifrado actual.Además, esto no evitará las empresas de gestión de riesgos entre las mejores en la lista de «mayores ganadores» de futuras pistas de préstamos modulares en el futuro.