Le 14 août, après plusieurs coups de pointe de 4870 record, Ethereum a tourné vers le bas le 14 août, commençant sa première série d’ajustements après avoir percé 4 000 $. Au 20 août, son prix était passé de son sommet de 4 790 $ à 4 060 $, une baisse cumulative de 15,2% et a déclenché une longue liquidation pouvant atteindre 1,6 milliard de dollars.Cette « arnaque » inattendue a fait de nombreux taureaux optimistes qui parient sur les percées historiques subissent de lourdes pertes.De nombreux investisseurs ont déploré qu’Ethereum ait été piégé à 4 800 il y a quatre ans, et cela s’est reproduit quatre ans plus tard.

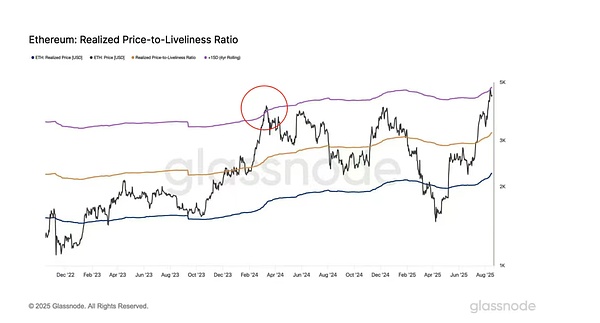

Cependant, pour l’instant, les ajustements d’Ethereum sont encore principalement motivés par la prise de profit.Les données de Glassnode montrent que le prix ETH a atteint un seuil clé pour la réalisation active + 1SD des prix après avoir percé 4 700 $, ce qui indique que la hausse continue a provoqué le prix considérablement du coût moyen du marché (prix de réalisation).Il convient de noter que la dernière fois que l’indicateur a atteint ce niveau a eu lieu en mars 2024, suivi d’une vente importante sur Ethereum.La pression sur la prise de bénéfices du marché est particulièrement importante dans les données de mise en vedette: pendant le rebond du 3 août (3 350 $) au 14 août (4 790 $), le nombre de files d’attente d’Ethereum est passée de 410 000 à 916 000, tandis que le coût moyen (coût d’allumage) de ce lot de tokens n’a été que 2 800 $.

Remarque: Prix de mise en œuvre: la moyenne pondérée du prix du dernier transfert d’Ethereum. + 1SD Prix de réussite active: moyenne roulante de 4 ans du ratio du prix réalisé à l’activité plus 1 fois l’écart type.

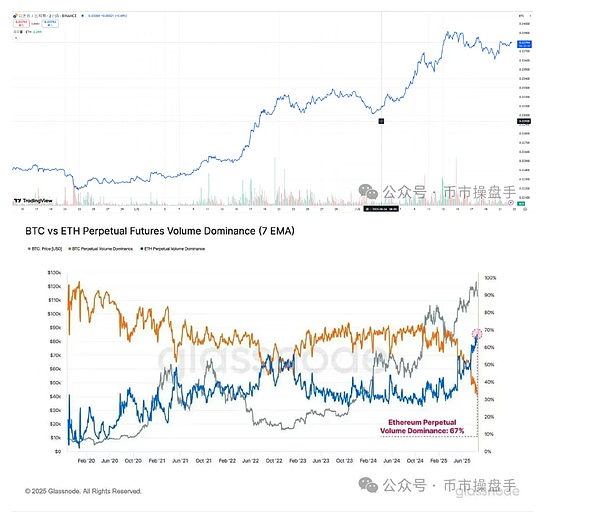

Bien qu’Ethereum soit confronté à une pression à but lucratif importante à court terme, sa tendance à la hausse n’a montré aucun signe d’inversion.Tout d’abord, l’expérience historique montre que la fin du marché solide de tout actif s’accompagne souvent d’un détournement de capital et de points chauds.Cependant, le taux de change d’Ethereum contre les monnaies traditionnels reste solide – par exemple, ETH / BTC est toujours resté fermement au-dessus de la moyenne mobile de 5 jours, et sa domination sur le marché est également encore plus renforcée.Au 22 août, la proportion du trading de contrats d’Ethereum est passée à 67%, ce qui montre qu’Ethereum est toujours le principal champ de bataille pour les jeux de capital.

Deuxièmement, sur le marché mondial des capitaux, l’évaluation des actifs de base montre généralement une tendance à la bulle, et la prime d’évaluation des actifs à forte croissance est toujours en augmentation. Prenant le S&P 500 à titre d’exemple, son rapport actuel des prix / bénéfices est passé à 29,51, à un niveau d’équilibre élevé de 89% au cours de la dernière décennie;Son ratio prix / livre est aussi élevé que 5,3, dépassant même le pic de la période de bulle Internet 2000. Dans le même temps, le rapport P / E moyen des « sept géants de l’IA » (AI7) qui sont considérés comme une certitude de croissance élevée ont atteint 37, nettement plus élevé que le niveau d’évaluation global du S&P 500, reflétant la forte poursuite du marché de la croissance rare.Ce qui est plus important, c’est que l’indice Science and Technology Innovation 50, qui se trouve sur le marché des Mavericks, a grimpé à 164 fois, reflétant les attentes très optimistes de certains marchés pour la croissance future des entreprises technologiques émergentes.

Dans le domaine de la blockchain, la position d’importance systémique d’Ethereum est comparable à celle des «sept grands» dans le champ d’IA, et la certitude de son chemin de croissance est encore plus claire.Poussée par le double pouvoir du dividende de conformité apporté par la loi sur le génie et le plan d’innovation de «Project Crypto», Ethereum est entré dans une phase de croissance élevée tirée par de fortes attentes.À l’avenir, son évolution de l’évaluation devrait suivre la logique de l’expansion de la prime des actifs de croissance et atteindre une réévaluation supplémentaire de valeur en vertu de la double catalyse de la politique et de l’écologie.

En bref, après un bref ajustement, Ethereum a toujours le potentiel de continuer à atteindre des sommets records.

Alors que la demande d’obligations convertibles et d’actions privilégiées progressivement lent, MicroStrategy (MSTR) a dû abandonner son engagement précédent à « aucune émission supplémentaire d’actions ordinaires pour les actifs nets de Bitcoin (NAV) inférieurs à 2,5 fois, la valeur marchande n’est pas inférieure à 2,5 fois. Cette décision a conduit à un déclin nette dans le cours de ses actions et a également exprimé les préoccupations générales sur la durabilité de la traction des actions.

Il ne fait aucun doute que ce cycle de baisse de la MSTR est étroitement lié à la détérioration de sa structure du capital, mais la hausse du ratio de levier n’est pas la raison fondamentale. Presque toutes les sociétés de trésorerie Bitcoin sont confrontées à un défi commun: leur trésorerie est principalement basée sur un financement externe plutôt que sur le revenu d’exploitation. Plus important encore, l’actif central qu’il réserve – Bitcoin lui-même ne génère pas de flux de trésorerie et est un actif non productif.Une fois que l’environnement de financement se resserre et que les activités de financement sont bloquées, les entreprises seront obligées de vendre Bitcoin pour maintenir les opérations et payer des intérêts en dette, tombant ainsi dans un cycle négatif de « vendre des actifs, ce qui décolle la confiance nette de valeur ».C’est-à-dire que, une fois que un nouveau financement externe n’est pas disponible, la valeur nette des sociétés de trésorerie Bitcoin par action diminuera progressivement et le cours de l’action chutera progressivement.

En revanche, le modèle commercial des sociétés du Trésor Ethereum est plus important en termes de durabilité.Actuellement, Ethereum POS POSK peut fournir un rendement annualisé d’environ 4%, certains protocoles de prêt (tels que AAV) donnant des taux allant jusqu’à 5% à 7%, tandis que certains protocoles de stablecoin dominants (tels que Ethena) dépassant même 10%.Par conséquent, même si la stratégie d’allocation des actifs la plus conservatrice est adoptée – comme la création directe de Ethereum, le Trésor peut obtenir des rendements de référence à partir d’obligations du Trésor américain de près de 30 ans, fournissant ainsi un soutien aux flux de trésorerie endogène pour les opérations sans s’appuyer sur un financement continu.À en juger par les données historiques, le retour annualisé sur les bénéfices des entreprises du S&P 500 au cours des 100 dernières années (1923-2023) est d’environ 5,5%, tandis qu’Ethereum a abordé ce niveau par le biais de stimulation sans risque, ce qui montre que les attentes des bénéfices des sociétés d’Ethereum Treasury sont encore tout à fait considérables.

Dans le passé, la communauté Ethereum a suggéré à plusieurs reprises que la Fondation Ethereum adopte ce modèle pour obtenir des flux de trésorerie pour éviter de vendre directement les actifs Ethereum.Cependant, ces propositions ont été opposées par Dieu V, et les raisons étaient principalement basées sur le fait que la fondation devrait éviter le conflit d’intérêts possible causé par la participation directe au processus de vérification du réseau.L’entrée des sociétés de trésorerie Ethereum se trouve désormais pour fournir une vérification de faisabilité pour ce modèle de développement.

Lors de l’investissement dans Bitmin, Mutou a mentionné que l’investissement dans les sociétés de trésorerie Ethereum a plus d’avantages que les ETF cryptés: selon les dispositions de la loi n ° 40 de la loi des impôts des États-Unis, les fonds obtiennent des expositions pertinentes grâce à des investissements dans les ETF (Encryption), qui seront inévitablement confrontés à des risques fiscaux apportés par un traitement fiscal complexe, à des dépenses de gestion multi-logeées et à des « mauvais revenus ».Il convient de noter particulièrement que si le bénéfice brut d’un certain investissement du fonds dépasse 10% de son bénéfice total annuel, il peut faire en sorte que l’ensemble du fonds perd son qualification préférentiel fiscale, soit contraint de fermer, et même en face d’amendes élevées.En d’autres termes, les sociétés de fonds d’actions américaines sont confrontées à moins de résistance à la conformité et à la pression fiscale que d’investir dans des ETF crypto.

Pour résumer, sur la base de ses avantages de rentabilité et de conformité naturels à haut rendement, le taux du marché des sociétés du Trésor Ethereum a toujours une place importante pour la croissance.À mesure que la sensibilisation au marché s’approfondissait, ces sociétés de trésorerie Ethereum dont le taux de prime actif ne sont proches de zéro afficheront progressivement une valeur d’investissement unique.