المؤلف: كريس باورز ، مؤسس De of Defi ، الترجمة: Baitchain Vision Xiaozou

أظهرت طبقة القاعدة الأساسية درجة جيدة من الإلغاء .

يتم تنظيم نفس النموذج أيضًا في مجال إقراض Defi.بادئ ذي بدء ، تكون تلك المنتجات التي تنجح جميعها منتجات يمكن أن تكون ذاتية.على الرغم من وجود العديد من الأماكن الممتازة لأول ثلاثة منصات الإقراض Defi -Makerdao ، Aave ، والمركب ، فإنها تعمل جميعًا في الهيكل المحدد مسبقًا من قبل فرقهم الأساسية.ومع ذلك ، فإن نمو أعمال القروض Defi اليوم يأتي من عدد من المشاريع الجديدة التي تقسم الوظيفة الأساسية لاتفاقية القرض.

تخلق هذه المشاريع سوقًا مستقلة ، تركز على تقليل الحوكمة ، وإدارة مخاطر الانفصال ، وتحرير مسؤولية Oracle ، وإزالة التبعيات الفردية الأخرى.تقوم الشركات الأخرى بتطوير منتجات سهلة الاستخدام لدمج العديد من “Lego” Defi لتوفير منتجات اقتراض أكثر شمولاً.

هذا التدبير الجديد الذي يطلق عليه الاقتراض defi يسمى “القرض المعياري”.في جرعة من Defi ، نحن من المعجبين المخلصين لـ MEME ، لكننا نرى أيضًا بعض المشاريع الجديدة (ومستثمريها) تحاول التكهن في السوق لروايات جديدة ، وأكثر من ذلك بالنسبة للمحفظة ، ليس لأن لديهم حقًا بعض الابتكار المحتمل المحتمل.

نحن نعتقد أن الضجيج حقيقي.Defi 借贷将经历与核心基础层类似的蜕变 —— 新的模块化协议出现 (如 celestia) , 而既有老牌公司则改变了他们原来的路线图 , 朝着更加模块化的方向前进 朝着更加模块化的方向前进 —— 就像ماذا يفعل Ethereum عندما يواصل إلغاء حظر نفسه.

على المدى القصير ، يفتح المنافسون الرئيسيون مسارات مختلفة.وضعت Morpho و Euler و AJNA و Credit Guild والشركات الأخرى توقعات ناجحة حول مشاريع الاقتراض المعيارية الجديدة ، بينما تحول Makerdao إلى نماذج SubDao الأقل مركزية.يتم تطوير AAVE V4 الذي تم الإعلان عنه مؤخرًا أيضًا في اتجاه النموذج ، مما يعكس أن بنية Ethereum تتغير.في الوقت الحاضر ، من المحتمل أن تقرر مسارات التطوير هذه المكان الذي حدث فيه تراكم القيمة للاقتراض Defi على المدى الطويل.

1. لماذا هو معياري؟

عادة ما يكون هناك طريقتان لبناء أنظمة معقدة.تتمثل إحدى الطرق في الانتباه إلى تجربة المستخدم النهائي والتأكد من أن التعقيد لا يؤثر على توفر.هذا يعني التحكم في المكدس بأكمله (تمامًا مثل Apple في تكامل الأجهزة والبرامج).

تركز طريقة أخرى على تمكين بعض الأطراف من بناء بعض مكونات النظام.وبهذه الطريقة ، يركز مصمم النظام المعقد على إنشاء المعايير الأساسية للتشغيل البيني والاعتماد على السوق للابتكار.لم تتغير اتفاقية الإنترنت الأساسية ، وقد عززت التطبيقات والشركات القائمة على TCP/IP ابتكار الإنترنت.

هذا النوع من النسبة ينطبق أيضًا على التنمية الاقتصادية. إدارة.لن يكون أي من هذه الطرق فعالة دائمًا.

2. المكونات الرئيسية

يعتقد مؤيدو نظرية الاقتراض المعيارية أن ابتكار Defi سوف يكون مدفوعًا باحتراف كل عنصر من مكونات الإقراض ، وليس فقط التركيز على تجربة المستخدم النهائي.

أحد الأسباب الرئيسية لهذه الفكرة هو التخلص من التبعيات الفردية.يتطلب اتفاقية الاقتراض مخاطر مراقبة وثيقة.تقدم اتفاقية الإقراض المفردة Oracle متعددة لمنع المشكلات في Oracle معينة ، ولكن طريقة الإقراض المعيارية تستخدم طريقة التحوط هذه وتطبقها على كل طبقة في بنية الإقراض.

لكل قرض Defi ، يمكننا تحديد أن خمسة مكونات رئيسية مطلوبة -ولكن يمكن تعديل:

-

أصول القرض

-

أصول الرهن العقاري

-

أوراكل

-

أقصى نسبة قيمة القرض (LTV)

-

نموذج سعر الفائدة

يجب مراقبة هذه المكونات عن كثب من أجل ضمان ملاءة المنصة ومنع الديون المعدومة بسبب التقلبات السريعة في الأسعار (يمكننا أيضًا إضافة نظام المقاصة إلى المكونات الخمسة المذكورة أعلاه).

بالنسبة إلى AAVE و Maker و Compound ، تتخذ الحوكمة الرمزية قرارات لجميع الأصول والمستخدمين.في البداية ، تركزت جميع الأصول معًا لتحمل خطر النظام بأكمله.ومع ذلك ، حتى اتفاقية الإقراض الفردية قد تغيرت بسرعة لإنشاء سوق مستقل لكل أصل لتمييز المخاطر.

3. المنافسون المعياريون الرئيسيون

السوق المستقل ليس هو الطريقة الوحيدة لجعل اتفاقية الإقراض أكثر وحدات.يجري الابتكار الحقيقي في الاتفاقية الجديدة ، وهذه الاتفاقيات تعيد تعريف الشروط اللازمة للاقتراض.

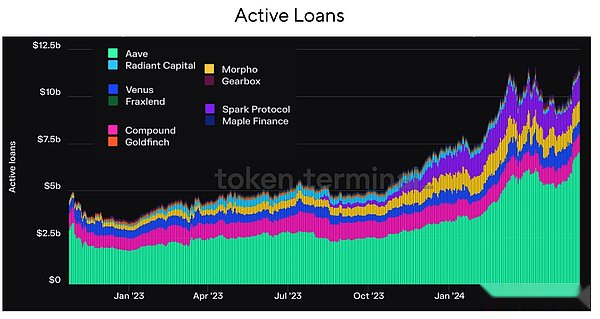

أكبر المنافسين في مجال النيابة هم المورفو ، أويلر وصندوق التروس.

-

مورفو

في الوقت الحالي ، من الواضح أن Morpho هو الرائد في مجال الإقراض المعياري.مع TVL بقيمة 1.8 مليار دولار ، يمكن القول أن Morpho في طليعة صناعة الإقراض Defi بأكملها ، ولكن هدفها هو أن تصبح أكبر عملاق.Morpho Blue هو مكدس الاقتراض الرئيسي.تدعم الحوكمة فقط الأجزاء المعدلة -في الوقت الحالي ، هناك خمسة مكونات مختلفة -لا يمكن القول أن هذه المكونات يجب أن تكون هكذا.يتم تكوين هذا من قبل مالك Vault (عادة ما يكون Defi Risk Manager).طبقة رئيسية أخرى من المورفو هي Metamorpho ، والتي تحاول أن تصبح طبقة بلمرة من المقرض السلبي.يولي Metamorpho اهتمامًا خاصًا لتجربة المستخدم النهائي.هذا مشابه لـ Uniswap مع DEX على Ethereum ، أو Uniswap X للمسارات التداول عالية الكفاءة.

-

أولر

أطلقت Euler إصدار V1 في عام 2022. قبل أن يستهلك هجوم القرصنة جميع أموال الاتفاقية تقريبًا (تم إرجاعه لاحقًا) ، أنتجت عقدًا غير محدود لأكثر من 200 مليون دولار أمريكي.الآن ، تستعد لإطلاق نسخة V2 الخاصة بها وإعادة إدراج النظام الإيكولوجي للاقتراض الناضج المعياري باعتباره المنافسين الرئيسيين.Euler V2 لديه مكونان رئيسيان.أحدهما هو مجموعة Euler Vault (EVK) ، وهو إطار لإنشاء قبو متوافق مع ERC4626 مع وظائف الاقتراض الإضافية ، مما يتيح هذه القبو من لعب تجمعات الاقتراض السلبية Primitives EVM تدعم بشكل أساسي ضمانات المواد المتعددة ، أي يمكن أن تستخدم العديد من الأقواس الرهن العقاري الذي يوفره قبو واحد.من المقرر أن يتم إصدار V2 في الربع الثاني أو الثالث من هذا العام.

-

علبة التروس

يوفر Gearbox إطارًا أكثر تاركًا للمستخدم ، أي أن المستخدمين يمكنهم بسهولة تعيين موقعهم الخاص دون الحاجة إلى الكثير من الإشراف ، بغض النظر عن كيفية ضبط مستوى مهاراتهم/معرفتهم.الابتكار الرئيسي لعلبة التروس هو “حساب الائتمان”.إنه في الأساس تجمع إقراض مستقل ، على غرار Euler Vault ، لكن حساب الائتمان الخاص بـ Gearbox يحمل رهن المستخدم والاقتراض في نفس الوقت.مثل Metamorpho ، يثبت Gearbox أيضًا أن العالم المعياري يمكن أن يكون له طبقة تغليف خاصة للمستخدمين النهائيين.

4. قم بإلغاء الحظر ، ثم قم بتجميعه

توفر احتراف بعض مكونات الإقراض فرصًا لإنشاء نظام بديل.فيما يلي بعض المروجين الرئيسيين لهذه الطريقة:

-

نقابة الائتمان

يريد Credit Guild اللحاق بسوق القروض الكلي الحالي بنموذج الحوكمة الموثوق به.يتمتع المنافسون الحاليون (مثل AAVE) بمواصفات حوكمة صارمة للغاية ، والتي تؤدي غالبًا إلى الرموز الصغيرة التي تفقد الاهتمام لأن تصويتهم يبدو أنه يتأثر.لذلك ، فإن عدد قليل من الأشخاص الذين يسيطرون على معظم الرموز المسؤولة عن معظم التغييرات.يعكس نقابة الائتمان هذه الديناميكية من خلال إدخال إطار حوكمة متفائل قائم على الفيتو.

-

Starport

طموح Starport هو رهان على نظرية التقاطع الصليب.إنه ينفذ إطارًا أساسيًا للغاية للجمع بين أنواع مختلفة من اتفاقيات الاقتراض المتوافقة مع EVM.إنه مصمم لتنفيذ شروط توفر البيانات وبروتوكولات من خلال مكونين أساسيين:

المكون 1: عقد Starport.عقد Starport مسؤول عن إصدار القرض (تعريف المهلة الزمنية) وإعادة التمويل (تحديث الأجل).يقوم بتخزين هذه البيانات للبروتوكولات بناءً على kernel starport ويوفر هذه البيانات عند الحاجة.

المكون 2: العقد الموثوق.يحمل عقد الحضانة بشكل أساسي الرهن العقاري لمقترض البروتوكول الأصلي على Starport ، ويضمن تنفيذ تسوية الديون وتسويتها وفقًا للشروط المحددة بواسطة البروتوكول الأصلي ، ويتم تخزينها في عقد Starport.

-

ajna

لدى AJNA نموذج قرض التجميع غير الحدودي الذي لا يتطلب إذنًا ، وليس لديه مستوى من الحوكمة.يحتوي مجموعة التمويل على معاملة فريدة من أصول الاقتباس/الرهن العقاري المقدمة من المقرض/المقترض ، مما يسمح للمستخدمين بتقييم الطلب على أي نوع من الأصول وتخصيص الأموال وفقًا لذلك.نشأ تصميم Oracle No’s Ajna من سعر المقرض الذي يمكنه تعيين استعدادهم للقرض ، وحققه من خلال تحديد عدد القروض العقارية التي يجب أن يكون المقترضون رهنًا لكل رمز عرض (العكس).إنها جذابة بشكل خاص لذيل الأصول الطويلة (تمامًا مثل Uniswap V2 إلى الرموز الصغيرة).

5. إذا لم تتمكن من هزيمتهم ، انضم إليهم

اجتذب مجال الإقراض عددًا كبيرًا من القادمين الجدد ، والذي يحيي أيضًا أكبر بروتوكولات Defi.

-

AAVE V4

يشبه AAVE V4 الشهر الماضي إلى حد كبير Euler V2.في وقت سابق ، قال مؤيد AAVE Fanatic Marc “Chainsaw” ذات مرة أنه بسبب الخصائص المعيارية لـ AAVE V3 ، ستصبح الحالة النهائية لـ AAVE.يتم إنشاء آليتها الناعمة والمقاصة أولاً بواسطة llammalend ، وطبقة السيولة الموحدة تشبه EVC من EULE V2.معظم الترقيات القادمة ليست جديدة ، ولم تقم بإجراء اختبار كبير في بروتوكول سيولة عالية (تم إجراء AAVE).يمكننا أن نربح بنجاح حصتها في السوق في كل سلسلة ، وهو أمر مجنون للغاية.قد يكون خندقها ضحلًا للغاية ، لكنه واسع جدًا وله رياح سلسة قوية للغاية.

-

منحنى

المنحنى (أيضًا اسم غير رسمي هو Llammalend) هو سلسلة من سوق الاقتراض (Non -Loan Mortgance) المستقلة.يمكّن ذلك من الجمع بين خبرة Curve في تصميم AMM لتوفير فرص سوق فريدة من نوعها.في مجال Defi ، يعد نهج Curve فريدًا دائمًا ، لكنه ممكن بالنسبة لهم.لذلك ، بالإضافة إلى عملاق Uniswap ، فتح Curve سوقًا متخصصًا مهمًا في سوق DEX ، ومع نجاح نموذج VECRV ، لن يحدد الجميع استجوابهم للاقتصاد الرمزي.يبدو أن Llamalend هو فصل آخر من قصة المنحنى:

*الميزة الأكثر إثارة للاهتمام هي إدارة المخاطر والتصفية.

*يتم نشر Llamma كعقد المدينة ، مما يشجع التحكيم بين أصول سوق الاقتراض المعزولة والأسواق الخارجية.

*تمامًا مثل السيولة المركزة التلقائية كتاجر السوق (Clamm ، Uniswap V3) ، قامت Llamma بتوزيع الرهن العقاري للمقترض بشكل موحد في سلسلة من المستخدمين المعينين.

*وبهذه الطريقة ، عندما ينخفض سعر أصول الرهن العقاري عن النطاق التاريخي ، يمكن للنظام تلقائيًا بيع بعض أصول الرهن العقاري (التصفية اللينة) إلى CRVUSD.هذا يقلل من الصحة العامة للقرض ، ولكنه بالتأكيد أفضل من التصفية الكاملة ، وخاصة الدعم الواضح لأصول ذيل الطول.

منذ عام 2019 ، لا يتفق مايكل إيجوروف ، مؤسس Curve ، مع النقد الخارجي لتصريحاته المصممة المفرطة.

كل من المنحنى و AAVE قلقون للغاية بشأن نمو stablecoins كل منهما.هذه استراتيجية شحن جيدة طويلة المدى.كلاهما يتبع خطى Makerdao.ولكن على المدى الطويل ، تعد العملة المستقرة والطباعة النقدية المجنونة (الائتمان جعل إدمان الناس) فرصة كبيرة.ومع ذلك ، على عكس الإقراض ، تتطلب العملات المعدنية المستقرة نوعًا معينًا من حوكمة السلسلة أو الكيان المركزي.بالنسبة إلى المنحنى و AAVE ، لديهم أقدم الحوكمة الرمزية والأكثر نشاطًا (بطبيعة الحال من Makerdao).

السؤال الذي لا يمكننا الإجابة عليه هو ما الذي يفعله المركب؟يمكن القول أنه كان ذات يوم عضوًا في العائلة المالكة Defi.من الواضح أن المخاوف التنظيمية حدت من نشاط فرقها الأساسية والمستثمرين ، وهذا هو السبب في انخفاض حصتها في السوق.ومع ذلك ، مثل خندق Aave الواسع والضحل ، لا يزال المركب يمتلك مليار دولار من القروض غير المدفوعة وتوزيع الحوكمة الواسعة.في الآونة الأخيرة ، اختار بعض الأشخاص خارج فريق Compound Labs عصا قيادة لتطوير المركب.لا نعرف السوق الذي يجب أن ينتبه إليه -ربما يكون سوقًا زرقاءًا كبيرًا ، خاصةً إذا كان بإمكانه تقديم بعض مزايا الإشراف.

6. اقتناء القيمة

كانت الشركات الثلاثة الأولى لإقراض Defi (Maker و Aave والمركب) تعدل استراتيجيات تطويرها للتعامل مع تحول بنية الإقراض المعيارية.اعتادت أعمال قرض الرهن العقاري المشفرة أن تكون عملاً جيدًا ، ولكن عندما يكون الرهن العقاري الخاص بك على السلسلة ، حيث يصبح السوق أكثر كفاءة ، سيتم ضغط هامش الربح الخاص بك.

هذا لا يعني أنه لا توجد فرصة في هيكل السوق الفعال ، ولكن لا يمكن لأحد أن يحتكر مواقفهم وإيجارهم.

يوفر هيكل السوق المعياري الجديد المزيد من الطرق للاستحواذ دون إذن لوكالات إدارة المخاطر ورأسمال المخاطر.يوفر هذا طريقة أكثر قدرة على مشاركة إدارة المخاطر ، ويوفر مباشرة فرصًا أفضل للمستخدمين النهائيين ، لأن الخسائر الاقتصادية ستؤدي إلى أضرار كبيرة لسمعة مديري الخزانة.

ومن الأمثلة الجيدة على ذلك مهزلة Gaunlet-Morpho التي أدت مؤخرًا في حادثة Ezeth Disourse.

Gauntlet هي شركة إدارة المخاطر الناضجة ، وقد تعرضت Ezeth Vault على خسائر أثناء الفصل.ومع ذلك ، نظرًا لأن المخاطر مستهدفة للغاية وحادث معزول ، فإن معظم مستخدمي قبو Metamorpho الآخرين لا يتأثرون ، ويجب على القفاز توفير تقييم ما بعد ومسؤولية الدب.

كان سبب إطلاق Gauntlet الأولي لل Vault أنهم شعروا أن آفاق Morpho المستقبلية كانت أكثر سطوعًا. من تحليل المخاطر).

هذا الأسبوع فقط ، كشف بول Frambot ، مؤسس Morpho ، أن شركة Manage Management الأصغر ، هي شركة Management of Morpho Vault ، لديها سلسلة سنوية قدرها 500000 دولار.تجدر الإشارة إلى أن Re7Capital لديها أيضًا إحاطة بحثية رائعة.على الرغم من أن المقياس ليس كبيرًا ، إلا أنه يوضح كيفية إنشاء شركات مالية على أساس Defi (وليس فقط زراعة Degen).هذا يؤدي إلى بعض المشكلات التنظيمية طويلة المدى ، لكن هذا ليس مفاجئًا في صناعة التشفير اليوم.بالإضافة إلى ذلك ، لن يمنع هذا شركات إدارة المخاطر من بين الأفضل في قائمة “الفائز الأكبر” لمسارات الإقراض المعيارية المستقبلية في المستقبل.