Auteur: Bing Ventures Source: Translation moyenne: Shan Ouba, Royaume de Bitchain Vision

Avec la maturité du marché des crypto-monnaies, GMXV2, le protocole de sommet, l’hyperliquide, le protocole Apex et d’autres échanges dérivés dérivés ont progressivement attiré l’attention.Ces plateformes remettent en question non seulement le leadership de GMX, mais indiquent également des changements majeurs dans le domaine de la finance décentralisée (DEFI).Cet article traite des changements dans le modèle de concurrence du marché dérivé décentralisé après la mise à niveau du GMX V2 et prédit la principale tendance de l’avenir.

Taille du marché dérivé de décentralisation

>

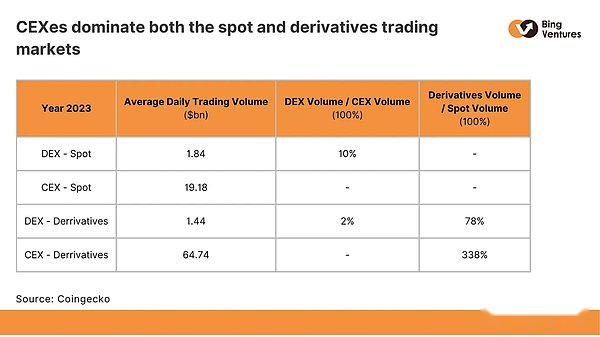

Source: Coingecko

Le tableau ci-dessus montre le volume de trading moyen du point et des dérivés des échanges décentralisés (DEX) et de l’échange centralisé (CEX).Le volume quotidien des trading au point de Dex était de 1,84 milliard de dollars américains et le volume des transactions des dérivés a légèrement diminué à 1,44 milliard de dollars américains.Pour le Central Exchange, le volume des transactions quotidiens est de 19,18 milliards de dollars américains et le volume quotidien des transactions dérivés est de 64,78 milliards de dollars américains.

Le volume de transaction de CEX dans ces deux catégories rend le volume de transaction de Dex nain.Cet avantage de premier plan est le plus évident en dérivés.Bien que l’incident du FTX se soit produit et que la série ultérieure de banques centralisées ait diminué, il semblait que CEX était le principal choix pour les utilisateurs après tout.En outre, par rapport au volume de transaction spot, les dérivés de l’échange central sont beaucoup plus importants, soulignant la popularité de ses produits dérivés.

>

GMX V2 et ses concurrents

GMX V2: nouveau venu perturbateur

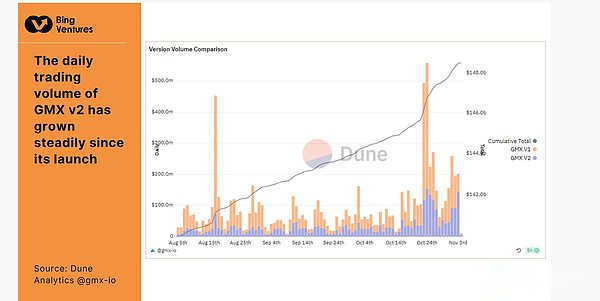

Nous avons analysé l’évolution du marché depuis la sortie officielle de GMX V2.Au début, le marché était toujours dirigé par GMX V1 et DYDX.Au 5 novembre 2023, en seulement quatre mois, le GMX V2 avait lié ou même dépassé le protocole MUX et le protocole APEX (GMX V2: 89,72 millions de dollars américains; protocole MUX: 57,71 millions de dollars; protocole APEX: 45,51 millions de dollars américains).De plus, avec la croissance de GMX V2, le TVL de GMX V1 a diminué.Nous pensons que cela est dû au fait que les utilisateurs passent de V1 à V2, car ce dernier corrige de nombreux défauts de V1.

>

GMX V2 a régulièrement augmenté depuis son lancement, reflétant la bonne réponse du marché aux mises à niveau.La croissance TVL du GMX V2 par rapport à GMX V1 montre que la mise à niveau est réussie.En particulier, l’efficacité des transactions a été améliorée et les coûts des utilisateurs sont réduits.En conséquence, GMX V2 a non seulement attiré de nouveaux utilisateurs, mais a également remporté les utilisateurs de GMX V1.Cependant, tout en maintenant la stabilité et la sécurité de la plate-forme, le maintien de cette croissance et de cette attractivité sera difficile.Cela déterminera l’avenir de GMX v2.

>

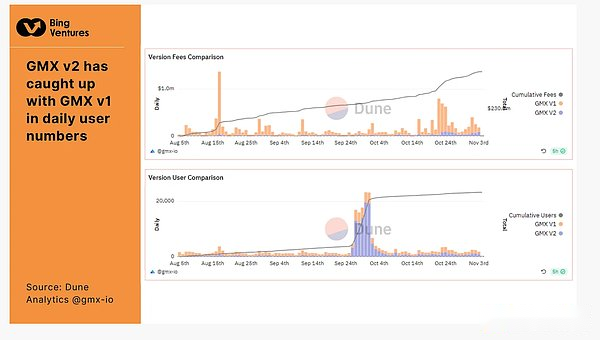

Comme on peut le voir sur la figure ci-dessus, le nombre moyen d’utilisateur quotidien de GMX V2 a rattrapé V1.Cependant, pour V2, la source de la croissance des utilisateurs est plus diversifiée.Du point de vue des frais, le coût quotidien de V1 est toujours supérieur à la V2, reflétant leurs différentes structures de coûts.La croissance des utilisateurs reflète la reconnaissance par le marché de l’expérience utilisateur et de l’efficacité des transactions du GMX V2.Comment convertir les nouveaux utilisateurs en utilisateurs à long terme sera le principal problème de GMX V2.Nous pensons que GMX V2 devrait donner la priorité à l’amélioration continue de l’expérience utilisateur et à la participation de la communauté pour consolider sa position sur le marché.

La structure des coûts de GMX V2 a été ajustée pour équilibrer les courtes et les multiples têtes pour améliorer l’efficacité du capital.Les principaux ajustements comprennent:

-

Réduire le coût de l’ouverture / liquidation: le coût de 0,1% de l’entrepôt et l’entrepôt de la position ont été réduits à 0,05% ou 0,07%, spécifiquement selon que la transaction augmente les taureaux et les balances courtes.Si c’est le cas, il s’applique à réduire les coûts.Sinon, le coût est de 0,07%.

-

Introduction des frais de financement: Dans la balance des pouvoirs et de la courte puissance, la partie forte d’une partie à un côté paie des fonds.Ce taux de financement n’est pas fixe, mais progressivement ajusté en fonction de la proportion à long terme au fil du temps.Par exemple, si le montant total des positions de détention multi-positives est supérieur à la position à découvert, le taux de fonds versé au paiement à court terme augmentera progressivement, jusqu’à ce que la différence entre les positions longues et courtes soit inférieure à celle du Certains seuil ou atteignent la limite supérieure.Ce mécanisme de taux d’intérêt adaptatif aide à augmenter les opportunités d’arbitrage et à attirer des capitaux d’arbitrage, favorisant ainsi l’équilibre des forces du marché.

Dans l’ensemble, nous pensons que le principal défi auquel est confronté le GMX V2 est de maintenir la croissance et d’assurer la stabilité et la croissance de la plate-forme.Dans le domaine de Defi, les événements de sécurité sont fréquents.GMX V2 doit s’assurer que ces risques ne l’affecteront pas.Un autre défi est de savoir comment maintenir un avantage sur le marché de la concurrence féroce, en particulier face à la concurrence des nouveaux accords.GMX V2 doit continuer à innover pour maintenir son attractivité de ses produits et services.En fin de compte, le succès de GMX V2 dépend de la façon dont il équilibre la croissance et la stabilité, l’innovation et la sécurité.

>

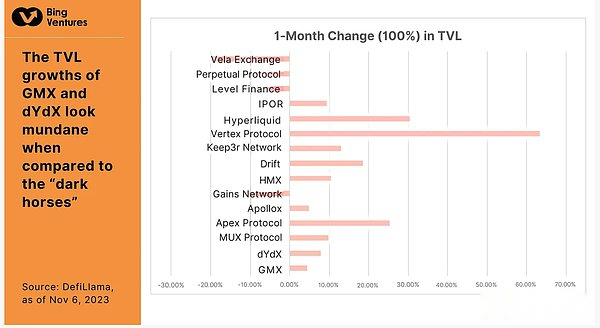

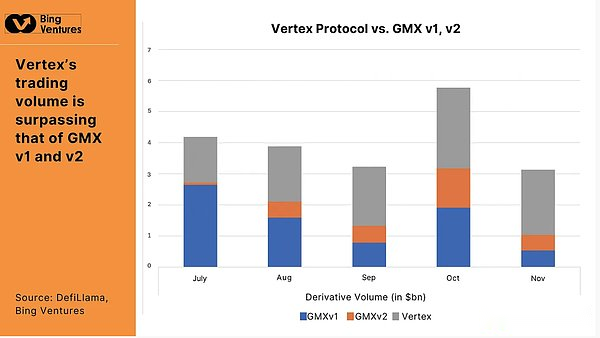

Dans le même temps, nous avons comparé le changement mensuel TVL de 15 accords de dérivés d’ici le 6 novembre 2023.Par rapport aux chevaux sombres tels que le protocole Vertex, le protocole hyperliquide et Apex, la croissance GMX et DYDX TVL semble simple et indifférente.TVL a augmenté de% et 25,49%, respectivement.Nous les étudierons un par un dans les paragraphes suivants pour trouver la motivation et le récit pour promouvoir leur croissance.

Protocole Vertex: obtenir un avantage concurrentiel grâce à des opérations à faible coût

Le protocole Vertex est un échange décentralisé, qui a les caractéristiques du marché spot, de durabilité et de monnaie complète.L’accord combine de manière unique un carnet de commandes de limite de prix centralisée (CLOB) avec des marchands de ville automatiques (AMM) pour améliorer la liquidité et modifier l’expérience des transactions utilisateur.

Le protocole Vertex est basé sur la couche arbitrum 2 (L2), qui vise à réduire les coûts du gaz et à lutter contre les mineurs pour extraire la valeur (MEV) pour promouvoir des transactions efficaces et économiques efficaces dans l’espace décentralisé.Le protocole contient trois piliers clés: sous le trieur de chaîne, AMM sur la chaîne et un puissant moteur à risque de chaîne.Le carnet de commandes et la AMM accumulent la liquidité des contributeurs sur l’API en tant que marchand et chaîne de la ville.Le moteur à risque garantit une liquidation rapide et la source de la double liquidité permet aux traders d’obtenir de meilleurs prix.Le volume de transaction croissant sur Vertex prouve le succès de ce modèle unique.

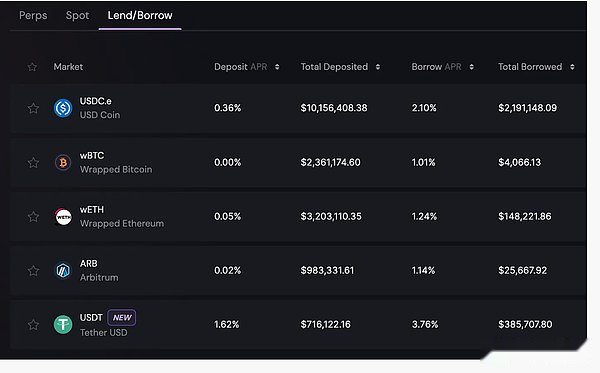

Le système de marge de position complet de Vertex Protocol est convivial pour les commerçants expérimentés et les commerçants novices, et réduit considérablement les exigences de marge.Par exemple, l’exigence de marge cumulative d’un commerçant de sommet avec une marge de poncée $ eth et un contrat permanent à court terme de $ eth peuvent être inférieurs à ceux des traders qui ont la même position dans le compte de marge de positionnement.En introduisant le concept de marge du portefeuille d’investissement, le système permet aux commerçants d’ajuster l’effet de levier de leur position sur plusieurs positions pour s’adapter à leurs préférences de risque personnelles.Si la valeur de la position de marge de poncée Multi-tasing $ ETH baisse, la marge excédentaire (par exemple, sans profit) dans la position durable de $ et eth peut être utilisée pour maintenir le niveau de marge requis et éviter la liquidation de la marge de tête en poly.La méthode du sommet a maximisé l’efficacité du capital.

Performance du projet

>

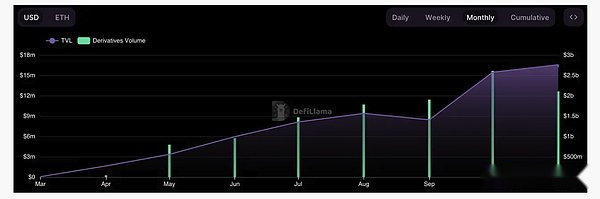

Comme le montre la figure ci-dessus, les TVL et les dérivés du protocole Vertex montrent une tendance à la hausse stable depuis l’établissement de la TVL et des dérivés.

Valeur totale de verrouillage

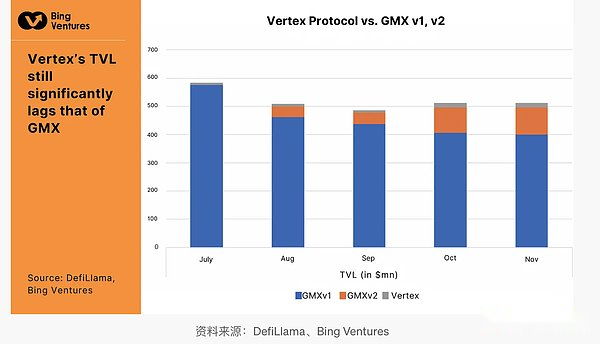

Bien que Vertex offre une expérience commerciale innovante, son TVL est toujours à la traîne de GMX.Cela est principalement dû au fait que sa fonction de marché des devises est toujours sous-développée.SEUDE SEUX pour 5 actifs majeurs, notamment WBTC, WETC, USDC.Cela limite sa capacité à obtenir plus de valeur de verrouillage.De plus, après la rédaction de cet article, sa monnaie native VRTX n’a pas été lancée.Cela signifie que les utilisateurs ne peuvent pas participer à l’accord par Mortgage VRTX.

>

>

Dérivé

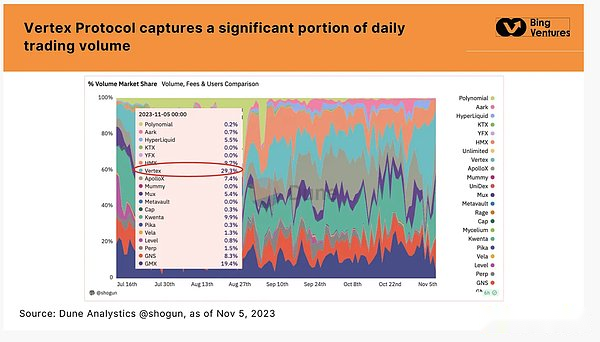

Dans le domaine du Dex compétitif, le protocole Vertex explique une grande partie du volume de transactions quotidiennes, allant de 15% à 30%.Cette excellente performance est même très importante par rapport aux géants de l’industrie tels que GMX, Gains, Kwenta.Surtout par rapport à GMX, le volume de transaction du sommet est nettement plus élevé.En tant que projet émergent, son volume de transactions dépasse les participants existants dans une si courte période, prouvant que sa conception unique est attrayante pour les utilisateurs.

>

>

Coût et revenu

>

>

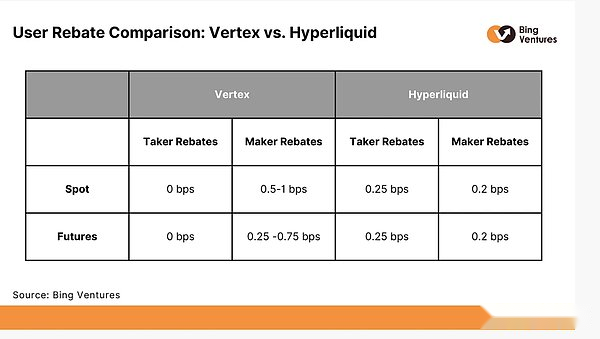

Le coût du protocole Vertex;

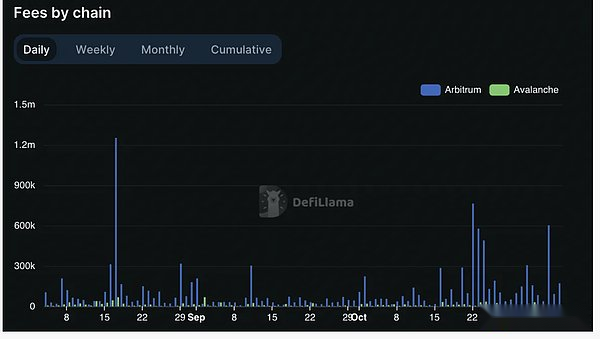

Les frais de transaction facturés par GMX sont plus élevés que le sommet.Vertex Protocol met en œuvre une politique à coût zéro pour le marché et fournit des coûts extrêmement bas pour les bénéficiaires de la paire de transactions principale (les paires de devises stables sont 2 points de base, le marché central est de 2 à 3 points de base et les non-essentiels Le marché est de 4 points de base) EssenceEn revanche, le GMX V1 facture 0,1% de l’entrepôt ouvert (baisse à 0,05% ou 0,07% en V2).Cet avantage de la structure des coûts rend le protocole Vertex plus attrayant pour les utilisateurs.

Nous pensons que le protocole Vertex a rapidement établi un pied sur le marché en fournissant une structure à faible coût hautement compétitif.Cette stratégie à faible coût a attiré un grand nombre de commerçants qui prêtent attention aux coûts, en particulier dans les conditions actuelles du marché, les utilisateurs sont de plus en plus préoccupés par les coûts de transaction.Cependant, à long terme, cette stratégie peut être confrontée à des défis rentables, en particulier pour maintenir les services de haute qualité et les opérations de plate-forme.

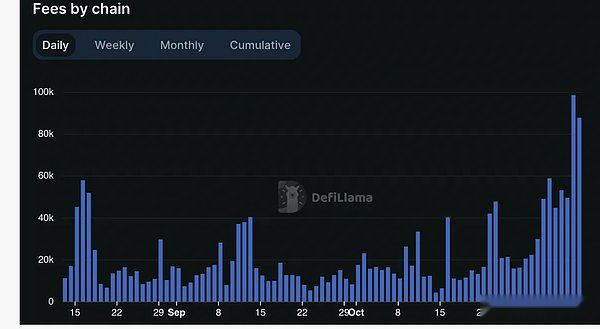

Par conséquent, l’accord de sommet doit explorer des services et des modèles de revenus ajoutés de valeur supplémentaire, tout en continuant à attirer les utilisateurs avec de faibles coûts pour assurer un développement durable à long terme.Bien que le coût de trading quotidien de GMX soit nettement plus élevé auparavant, il est récemment tombé à environ 100 000 $, ce qui est à peu près le même que le protocole Vertex.Combiné avec le volume de transaction de croissance stable de Vertex Protocol, il est prévu que ses revenus futurs aient le potentiel de dépasser GMX.

Hyperliquide: La chaîne complète du L1 est sur le carnet de commandes Dex

L’hyperliquide est un échange de décentralisation permanent à terme basé sur un carnet de commandes.Il fonctionne sur la chaîne hyperliquide, qui est une couche1 basée sur la tendance.L’une des principales raisons de la croissance rapide de l’hyperliquide est qu’elle existe sur sa propre couche1.Cela permet à l’équipe hyperliquide d’ajuster de manière flexible les frais de gaz, le MEV, les points de diapositives, etc. pour obtenir l’expérience de trading la plus rapide et la plus efficace, afin que la plate-forme puisse prendre en charge jusqu’à 20 000 commandes par seconde.

En fonctionnant sur sa couche1, lui permet également de construire un carnet de commandes sur une chaîne complète, et chaque transaction d’exécution est complètement transparente, ce qui est très nécessaire sur le marché après l’incident FTX.L’hyperliquide L1 permet de tout construire en tant que chaîne, décentralisation, décentralisation et licence.

>

Sur l’hyperliquide, Vaults fournit des liquidités pour diverses stratégies de trading.Ils peuvent être gérés par des commerçants individuels ou l’automatisation par les entreprises.Tout le monde peut déposer dans le coffre-fort pour réaliser des bénéfices: DAO, accord, institution ou individu.En tant que bourse, le propriétaire du coffre-fort a obtenu 10% du bénéfice total.

Hyperliquide est également la première entreprise à lancer un contrat perpétuel index pour Friend.tech.Au début, cela était basé sur TVL, mais étant donné que l’OI a continué à croître, la définition de TVL peut être manipulée.

Performance du projet

>

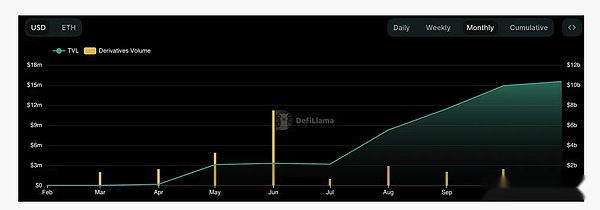

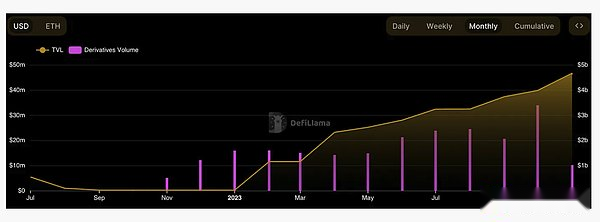

Comme Vertex, le TVL du protocole n’a cessé d’augmenter depuis son lancement, et le volume mensuel des transactions dérivés a atteint environ 1,5 milliard de dollars après avoir atteint un pic de 8 milliards de dollars.Cependant, en moyenne, le protocole Vertex conserve toujours un avantage concurrentiel.

Valeur totale de verrouillage

>

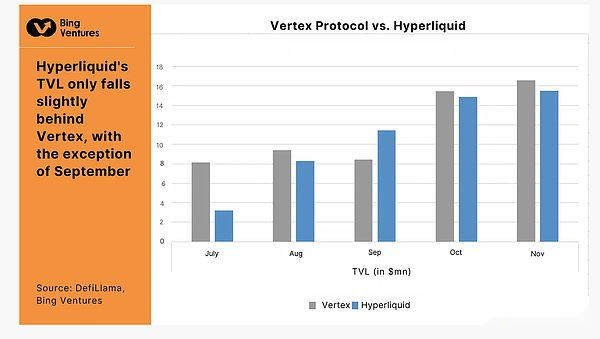

En termes de TVL, l’hyperliquide ne peut toujours pas être comparé à GMX.Mais par rapport au protocole Vertex en même temps, TVL d’Hyperliquide n’est que légèrement en arrière, seulement en septembre plus que le sommet.Nous pensons que son TVL inférieur est principalement dû à ses restrictions sur les fonctions d’engagement et de dépôt.Le projet verrouille les fonds via des coffres-forts et les gens déposent des fonds dans les coffres-forts pour obtenir un partage de bénéfices.Cependant, il existe un risque inhérent à cette façon de négocier, car les bénéfices et les pertes dépendent des compétences de transaction du propriétaire du coffre-fort.Par conséquent, ces fonctions ont une garantie insuffisante aux investisseurs et ont une faible attractivité.

>

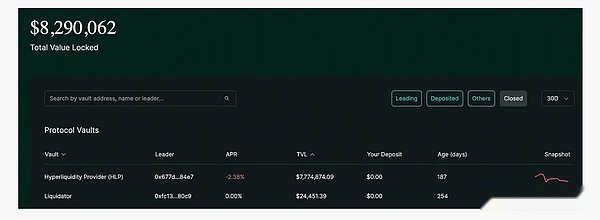

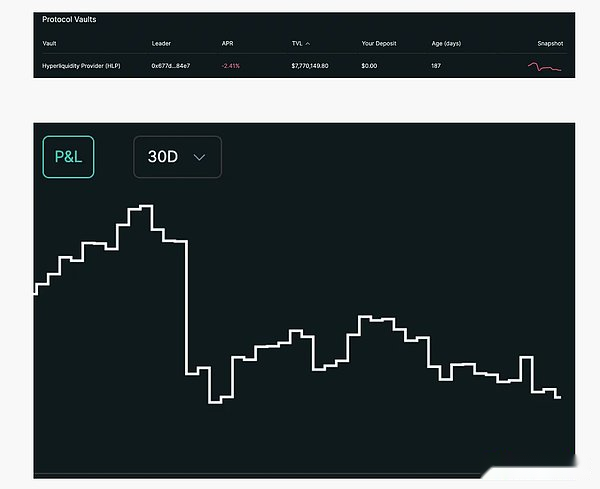

Par exemple, la figure ci-dessus montre les performances du fournisseur d’hyperliquidité (HLP), qui est un coffre-fort de protocole pour le marché et la liquidation et la collecte de certains coûts de transaction.Nous pouvons voir que le retour sur investissement est négatif (-2,41%), et le ratio de bénéfices et de pertes continue de baisser, ce qui indique que les utilisateurs peuvent avoir un meilleur choix que le dépôt de fonds dans les coffres-forts.

Dérivé

>

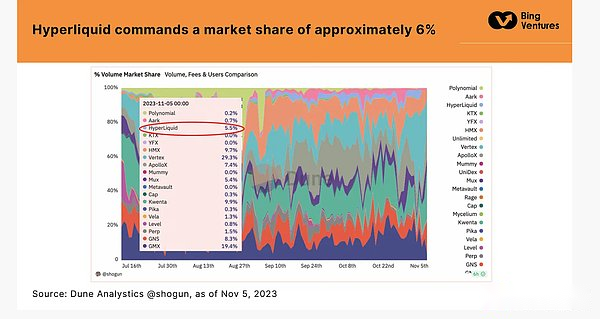

Source: Dune Analytic @shogun, au 5 novembre 2023

L’hyperliquide occupe environ 6% de la part de marché.Bien qu’il ne puisse pas être comparé au protocole Vertex, il s’agit toujours d’un pourcentage impressionnant pour le nouvel accord.Cependant, le volume des transactions au cours du dernier mois a diminué et n’a pas réussi à maintenir le niveau d’activité précédent.

Coût et revenu

La structure des coûts de l’hyperliquide est la suivante:

-

Le destinataire paie des frais fixes de 2,5 points de base, tandis que les marchands de la ville obtiennent 0,2 points de base.Le recommandateur a reçu 10% (0,25 points de base) du destinataire de l’utilisateur recommandé.Les revenus de dépenses restants (environ 2,05 points de base) appartiennent aux fonds d’assurance et au HLP.

-

Contrairement à Vertex, la plupart des coûts du sommet sont portés par l’équipe ou les jetons internes, et en hyperliquide, le coût est directement distribué à la communauté: 40% appartient au fonds d’assurance et 60% appartiennent à HLP.

>

La structure des coûts d’Hyperliquide met l’accent sur la communauté des commentaires.En revanche, Vertex Protocol ne fournit aucun coût pour les commerçants de la paire de transactions principale, offrant un coût très faible au destinataire.Il utilise une partie des frais de transaction pour soutenir son fournisseur de coffre et de liquidité.Cette différence montre que l’hyperliquide a tendance à récompenser les membres de la communauté qui soutiennent directement les opérations du réseau et la gestion des risques.

Protocole Apex: Dex multi-chaîne pris en charge par ZK Rollups

Apex Pro est le dernier produit du protocole Apex. expérience.Il n’est pas hébergé, ce qui signifie que les actifs des commerçants sont complètement sur la chaîne et ne peuvent être accessibles que par des clés privées.Utiliser les solutions d’extension de résumé zéro des connaissances aident Apex à améliorer la sécurité des transactions et à protéger la confidentialité des utilisateurs.Par rapport à des produits similaires tels que DYDX et GMX, il fournit des coûts de transaction plus favorables.Le mécanisme de récompense et le plan de recommandation de l’engagement et du rachat ont également augmenté son appel.

L’attraction principale du plan de gage Apex comprend:

-

Pas de clauses ou de plans fixes.Les utilisateurs peuvent démarrer et soulever le gage à tout moment.

-

La récompense de l’engagement considère non seulement vos actifs promis, mais également vos activités de transaction, et envisagez la transaction de revenus supplémentaires pour gagner des scores d’activité (T2E).

Performance du projet

>

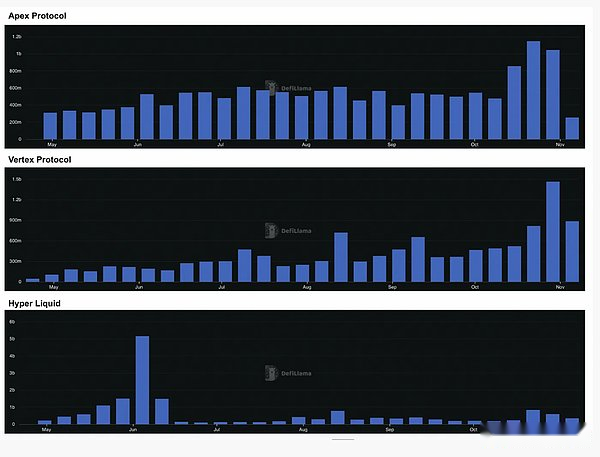

TVL d’Apex Protocol augmente également régulièrement.Ses dérivés mensuels se sont stabilisés d’environ 1,7 milliard, similaires aux deux premiers protocoles.

Valeur totale de verrouillage

>

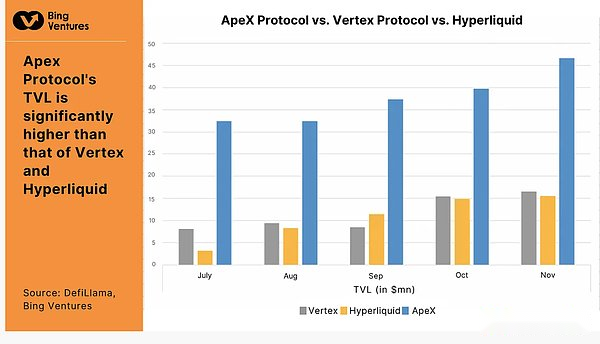

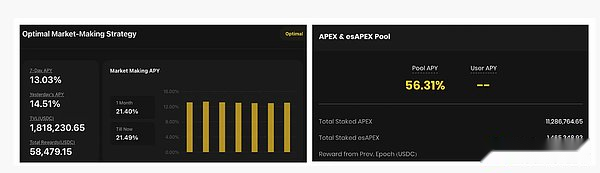

TVL d’Apex Protocol est nettement plus élevé que les deux précédents.Sa fonction à deux reprises, la piscine de liquidité intelligente et le bassin de gage de l’apex sont les principaux contributeurs de son TVL élevé.L’enthousiasme passé pour la participation était élevé.Le rendement annuel (APY) de la piscine promis a atteint 56,31%, et le pool de liquidités intelligent a également fourni aux utilisateurs des liquidités pour fournir de la liquidité avec un rendement de 7 jours de 13,03%.

>

Dérivé

>

Par rapport aux deux autres protocoles, la trajectoire de croissance du volume de transactions du protocole Apex est plus stable, ce qui indique que la base d’utilisateurs et la participation des utilisateurs ont régulièrement augmenté.

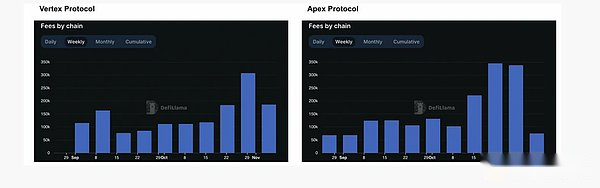

Coût et revenu

>

La tendance de la croissance des coûts des transactions d’Apex est similaire à Vertex.Nous pensons que le protocole hyperliquide et APEX établit tous deux leur position de marché en se concentrant sur le segment de niche et le groupe d’utilisateurs, ce qui leur permet de répondre plus efficacement aux besoins uniques de ces marchés.Hyperliquide est célèbre pour son carnet de commandes en pleine chaîne innovante, tandis que le protocole Apex a été reconnu par son support multi-chaînes et son exécution efficace des transactions.

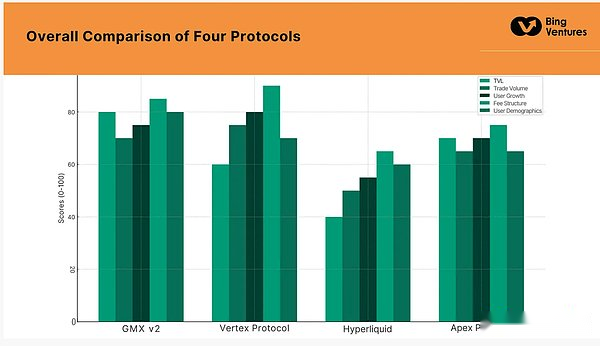

Comparaison globale

Selon les données existantes, nous notions les quatre protocoles (GMX V2, protocole Vertex, protocoles hyperliquides et APEX) en termes de TVL, de volume de transactions, de croissance des utilisateurs, de structure de coûts, de statistiques de la population d’utilisateurs, etc. Avantages et tolérance au risque.Certains résultats ont montré ci-dessous.

>

En tant que leader du marché existant, le GMX V2 obtient des scores élevés sur plusieurs indicateurs, en particulier TVL et le volume des transactions.La capacité innovante, l’expérience utilisateur et la participation de la communauté sont également excellentes.Cependant, la conformité réglementaire peut être un domaine où il peut travailler dur.

Xiangfeng a une avance importante dans la structure de charge, qui est sa principale compétitivité.Bien que TVL et le volume de transactions soient légèrement inférieurs à ceux de GMX V2, il a un énorme potentiel en termes de croissance des utilisateurs et de participation communautaire.

En tant que plate-forme plus récente, le score d’Hyperliquide sur tous les indicateurs est faible, reflétant les défis auxquels sont confrontées les plates-formes émergentes.Cependant, il a le potentiel de rattraper son retard en termes de sécurité et d’expérience utilisateur.

Le score de l’apex est similaire au sommet sur plusieurs indicateurs.Cependant, il est légèrement meilleur que le sommet en termes d’expérience utilisateur et de participation à la communauté.

Tendance future du marché des dérivés décentralisés

En résumé, la position de GMX sur le marché du commerce dérivé dérivé est en effet contestée par l’accord émergent, en particulier le protocole Vertex.Avec les avantages de sa structure de charge, Vertex a commencé à occuper plus de parts de marché.Ce modèle concurrentiel souligne que même sur ce marché relativement mature, les stratégies de tarification innovantes et humanisées sont toujours un moyen efficace pour attirer les utilisateurs et augmenter la part de marché.

En ce qui concerne TVL, les projets émergents ne peuvent pas être comparés à GMX.Cela reflète que les utilisateurs sont toujours prudents de déposer une grande quantité d’actifs dans la nouvelle plate-forme.La raison de ce phénomène peut être que les utilisateurs manquent de confiance dans les nouvelles plateformes, les fonctions de produit imparfaites ou la conscience insuffisante du marché.Par conséquent, pour ces accords émergents, attirer les fonds utilisateurs et l’augmentation de la TVL seront un défi majeur.

En plus de la concurrence sur le marché, le développement de ces accords sera également affecté par des facteurs tels que la demande du marché, les progrès technologiques et l’environnement réglementaire.Les dix tendances suivantes façonneront l’avenir du marché des dérivés dérivés.

-

Réorganisation du marché

En raison des changements dans les besoins des utilisateurs, le marché décentralisé des dérivés subit des réorganisations majeures.Les gens attendent non seulement plus de fonctions, mais ont également des exigences de plus en plus élevées pour l’expérience utilisateur, l’efficacité du capital, la transparence et d’autres aspects.Cette réorganisation conduira à de nouveaux participants plus flexibles et innovants conformément aux besoins de ces besoins des utilisateurs. -

Accélération technique de l’innovation

L’innovation technologique est au cœur du développement de nouvelles entreprises.Nous nous attendons à des mécanismes de trading plus innovants, tels que des pools de liquidité plus efficaces et des outils améliorés de gestion des risques pour résoudre les défis uniques de la volatilité élevée et de la liquidité instable sur le marché des crypto-monnaies.Les contrats intelligents optimiseront également la capacité de sécurité et les stratégies financières plus compliquées et plus efficaces.L’innovation technologique continue est essentielle pour maintenir la compétitivité sur la plateforme. -

Transaction croisée

Avec la maturité du marché des crypto-monnaies, les utilisateurs doivent être des transactions de plus en plus transparentes sur différentes blockchains.Le développement de la fonction transversale a amélioré la liquidité des actifs et a fourni aux utilisateurs des opportunités de trading plus larges.Nous prévoyons qu’une plate-forme qui prend en charge les opérations multi-chaînes gagnera un avantage concurrentiel en raison de son interopérabilité améliorée. -

Les exigences d’adaptabilité de supervision sont en permanence

Avec le développement de modèles de régulation mondiale, les plates-formes qui peuvent être adaptées de manière flexible tout en maintenant la décentralisation auront un avantage.Cela signifie que la plate-forme doit non seulement prêter attention au développement technologique, mais également prêter une attention particulière aux dynamiques réglementaires internationales et ajuster ses opérations pour répondre aux exigences légales des différentes régions.L’adaptabilité réglementaire deviendra un critère important pour les futures plates-formes de distinction. -

Améliorer fondamentalement l’expérience utilisateur

L’expérience utilisateur deviendra un facteur clé dans la différenciation de la plate-forme.Avec la croissance des bases d’utilisateurs financiers décentralisées, la simplification de l’interface utilisateur et les processus de transaction et la réduction des barrières techniques sont essentielles pour attirer de larges bases utilisateur.Ce n’est pas seulement un problème avec la conception de l’interface, mais mais repenser l’intégralité du processus de transaction.Comment fournir une expérience utilisateur comparable ou meilleure qu’un échange centralisé tout en maintenant la décentralisation devrait être un problème dont toutes les plateformes sont prioritaires. -

Sécurité des contrats intelligents

Les contrats intelligents sont la pierre angulaire de la finance décentralisée, et sa sécurité affecte directement la réputation et la sécurité des actifs de la plate-forme.La sécurité des contrats intelligents pour améliorer la sécurité des contrats intelligents grâce à des plans d’audit et d’erreur plus strictes est essentiel pour établir la confiance des utilisateurs et empêcher les fonds de perdre des fonds. -

Améliorer l’efficacité du capital grâce à des instruments financiers innovants

La plate-forme décentralisée est confrontée à des défis majeurs en termes d’efficacité du capital.Bien que le marché financier traditionnel ait une série d’outils et de stratégies matures pour améliorer l’efficacité du capital, le marché de la cryptographie a encore beaucoup de place au développement.La Future Decentralized Plateforme se concentrera sur des instruments financiers innovants et des stratégies de trading complexes, qui testeront la compréhension du marché et les capacités d’innovation financière des acteurs du marché. -

Gouvernance de décentralisation

La gouvernance centralisée est la caractéristique centrale de la technologie blockchain.La participation efficace de la communauté et le processus de prise de décision transparente augmenteront la crédibilité de la plate-forme et la participation des utilisateurs.Afin d’atteindre une véritable décentralisation, nous nous attendons à ce que la future plate-forme accordera plus d’attention aux opinions de la communauté et fera de la participation de la communauté une partie importante du processus de prise de décision. -

Actifs synthétiques diversifiés et produits dérivés

Avec la maturité du marché, la demande d’outils d’investissement diversifiés continuera de croître.Les actifs synthétiques et divers dérivés seront la clé pour répondre à cette demande.À l’avenir, les plateformes décentralisées fourniront des dérivés plus larges, y compris les options, les futures et divers produits financiers composites.Ces produits diversifiés attireront une fondation plus large des investisseurs et amélioreront la profondeur et la liquidité du marché. -

Nouveau mécanisme d’exploration de liquidité et d’incitation

Afin d’attirer et de retenir les utilisateurs, il peut créer et implémenter de nouveaux mécanismes d’extraction et d’incitation de liquidité.Ces mécanismes devraient être en mesure d’attirer des utilisateurs pour participer et maintenir l’activité des utilisateurs pendant longtemps.Nous nous attendons à une variété de nouveaux mécanismes d’incitation, y compris des récompenses en jetons et des incitations diversifiées à long terme pour cultiver la fidélité des utilisateurs et accroître la participation.