Fuente: Coinbase; Compilación: Visión de Bittain

Puntos clave:

-

Nuestro informe anterior, Stablecoins y el nuevo panorama de pagos (agosto de 2024), examina el papel de stablecoins en el sistema de pago global y explora por qué los sistemas bancarios tradicionales, la tarjeta de crédito y los proveedores móviles deben adaptarse a las necesidades cambiantes de sus clientes.

-

En nuestro informe de seguimiento, examinamos cómo la complejidad de la integración de Stablecoins en el sistema financiero existente limita el crecimiento en el tamaño general del mercado de las estables, como el impacto neto en la demanda total del tesoro de los Estados Unidos.

-

Nuestro modelo aleatorio predice,A finales de 2028, el valor de mercado de Stablecoins puede alcanzar alrededor de US $ 1.2 billones.Creemos que esto no requiere desalineación de tasa grande o permanente poco realista; En cambio, se basa en la adopción gradual y respaldada por políticas y continúa aumentando con el tiempo.

-

El crecimiento continuo de stablecoins reducirá los costos de financiamiento marginal delantero, mientras que las grandes reembolsas endurecerán los costos de financiamiento delantero.Estimamos que la entrada de $ 3.5 mil millones de Stablecoins en 5 días puede comprimir el rendimiento del Tesoro de 3 meses en aproximadamente 2 puntos básicos dentro de los 10 días y hasta 4 puntos básicos en 20 días. El efecto de sustitución puede traer riesgos a la baja a esta valoración.

-

Finalmente, creemos que los desarrollos regulatorios, como la Ley Genius, son cruciales para establecer reglas de reserva claras y amortiguadores de liquidez que pueden reducir el riesgo de que los reembolsos a gran escala se conviertan en una venta obligatoria de bonos del Tesoro.

Pronóstico de crecimiento aleatorio

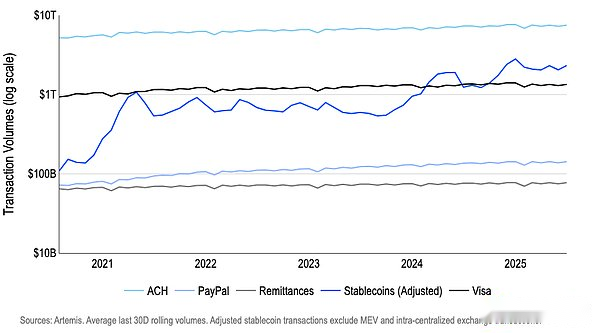

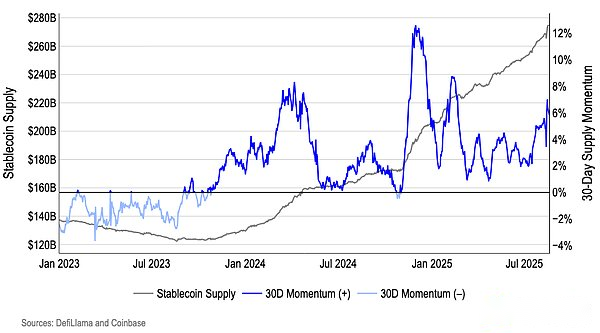

El mercado de Stablecoin está en un punto de inflexión, y su crecimiento depende de factores clave como canales eficientes, amplias redes de distribución y la evolución de los roles de los participantes del mercado.Según los datos de Artemis (ver los gráficos 1 y 2), la capitalización de mercado global de Stablecoin (desde 2021) ha crecido a una tasa de crecimiento anual compuesta de aproximadamente el 65%, superior a $ 275 mil millones en mediados de agosto de 2025, con un volumen comercial ajustado promedio de $ 10.3 en el mismo período en el mismo período de 2024 a $ 15.8 trillones a la red a las cámaras.

Figura 1: Volumen de transacción de stablecoin ajustado en comparación con los sistemas existentes

Figura 2: Stablecoin Supply ha excedido los US $ 275 mil millones (a mediados de agosto)

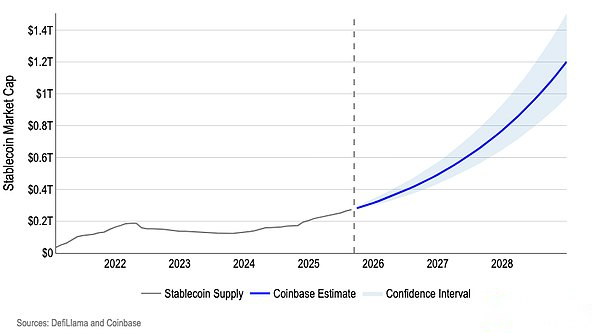

Los pronósticos de crecimiento futuros a menudo se basan en suposiciones sobre la participación global de la oferta monetaria que Stablecoins finalmente puede ocupar.Tomamos un enfoque diferente. Nuestro enfoque aleatorio, que avanza miles de simulaciones similares a Monte Carlo utilizando modelos autorregresivos, indica que para fines de 2028, Stablecoins puede tener una capitalización de mercado de alrededor de $ 1.2 billones (ver gráfico 3).

Figura 3. Previsión de crecimiento de capitalización de mercado de Stablecoin basado en modelos

Debe quedar claro que, dado que la utilidad de Stablecoins tendrá un efecto compuesto a medida que más y más consumidores y empresas lo usen, no puede simular perfectamente la dinámica de crecimiento de las estables.Esto deja mucho espacio para la volatilidad en las valoraciones de los analistas.Es decir, todavía hay una brecha de datos en los patrones de adopción del mundo real, lo que hace que sea difícil predecir el tamaño final del mercado de Stablecoin.Nuestro modelo de AR (1) autorregresivo ponderado se centra más en ciertas observaciones históricas para capturar patrones temporales locales y a largo plazo:

-

Utilizamos un modelo AR (1) simple para estimar el suministro de registro, pero dimos un mayor peso al período más allá de 2024 para reflejar (1) un mejor contexto de política estructural y (2) tendencias de adopción aceleradas.

-

Luego realizamos simulaciones de Monte Carlo en miles de rutas hacia adelante a través del remuestreo del reciente choque de crecimiento, que preserva el ruido de «estilo criptográfico» en la cola que realmente vemos, en lugar de asumir curvas de campana ordenadas.

Cómo simular el crecimiento de stablecoins

Creemos que este enfoque funciona en los mercados de hoy porque captura los factores económicos correctos con suposiciones mínimas. El crecimiento de la oferta de stablecoins depende de la ruta y es sostenible. La buena política y distribución significa que el crecimiento puede conducir al crecimiento. El AR autororgrivo logarítmico (1) puede capturar esta persistencia sin enderezarse docenas de covariables que sean institucionalmente sensibles. Los pesos después de 2024 permiten que los modelos «aprendan» del entorno que más nos importa.

Es decir, nuestro modelo se centra en observaciones históricas, que incluyen: (1) impulso de política reciente de los Estados Unidos (por ejemplo, la adopción de la Ley Genius, los marcos estatales/federales, etc.); (2) integración de stablecoin en pistas institucionales; y (3) mejoras significativas en los canales de entrada y salida de moneda fiduciaria.Creemos que esto es más relevante que los datos diluidos con períodos de correlación anteriores y más bajos. El paso del método de arranque residual respeta la volatilidad del crecimiento observada, por lo que nuestro intervalo de predicción sigue siendo estadísticamente honesto sobre la incertidumbre y al mismo tiempo se centra en el nuevo mecanismo.

también,Creemos que la ruta de $ 1.2 billones es realista y consistente con nuestro modelo de tasa de interés frontal.Desde los $ 275 mil millones actuales hasta $ 1.2 billones, significa una emisión neta de aproximadamente $ 925 mil millones en bonos del Tesoro de EE. UU. En aproximadamente 175 semanas, o aproximadamente $ 5.3 mil millones por semana(Ver la siguiente sección).Nuestro modelo muestra que tales emisiones semanales solo causarán que las tasas de interés a corto plazo (rendimientos de 3 meses) disminuyan temporalmente en aproximadamente 4.5 puntos básicos en dos a cuatro semanas. Dado que esta reacción decae gradualmente, los efectos no se superponen infinitamente.Creemos que billones de dólares en los fondos del mercado monetario pueden reconfigurarse entre los bonos del Tesoro, los acuerdos de recompra y alimentados con las herramientas de recompra inversa de la noche (O/N RRP), que establece un límite inferior efectivo para las tasas de interés nocturnas y limita el precio de los bonos del Tesoro.

En el lado de la oferta, cuando la demanda es fuerte, el Ministerio de Finanzas puede tender a emitir notas; Por el lado de la demanda, los emisores de stablecoin pueden diversificar moderadamente el período en aproximadamente 3 meses, los cuales pueden diluir aún más la presión continua hacia abajo sobre los rendimientos.En resumen, creemos que esta predicción no requiere desalineación poco realista de la tasa de interés a gran escala o permanente (desalineación de la tasa de interés, lo que significa serios errores de precios en el mercado del Tesoro de los Estados Unidos o una desviación sustancial del valor razonable);En cambio, se basa en la adopción incremental, respaldada por políticas y compuestas con el tiempo.

Estudio en profundidad de las «restricciones» de los bonos del Tesoro

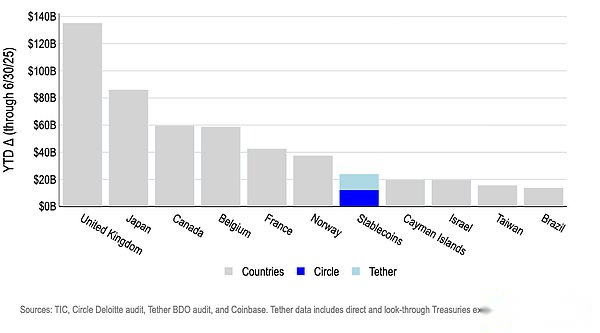

Las establo se han convertido en una nueva fuente importante de demanda para los bonos del Tesoro de los Estados Unidos y se espera que cambien fundamentalmente el patrón de gestión de la oferta de bonos del Tesoro.De hecho, los emisores de Stablecoin se han clasificado entre los diez principales tenedores de todas las entidades soberanas que tienen bonos del Tesoro de los Estados Unidos.De hecho, los dos primeros emisores de Stablecoin solo se han convertido en el séptimo comprador más grande de bonos del Tesoro de los Estados Unidos al 30 de junio en 2025 (ver Figura 4).

Figura 4. El mayor comprador de bonos del Tesoro de los Estados Unidos hasta ahora en 2025 (al 30 de junio)

Sin embargo,El mecanismo de apoyo de Stablecoins ha planteado preguntas sobre si estas herramientas agotarán la capacidad del gobierno de los EE. UU. Para emitir las facturas T a corto plazo, y en qué medida los flujos de capital pueden afectar estos rendimientos.

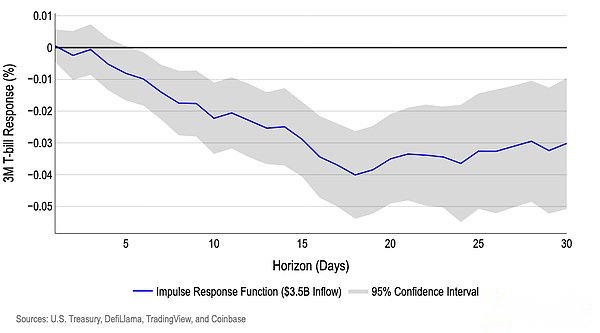

Obviamente, la emisión y la redención de stablecoins conducirán la parte delantera de la curva de rendimiento de los EE. UU., Ya que los emisores compran bonos del Tesoro a corto plazo cuando se emiten stablecoins y los venderán cuando se redimen. Sin embargo, modelar sus efectos puede ser complejo, especialmente al examinar las entradas y las salidas. Por ejemplo, estimamos que (más de 5 días) de USD 3.5 mil millones de entradas de establo de establo podría comprimir el rendimiento de 3 meses en aproximadamente 2 puntos básicos en 10 días y hasta 4 puntos básicos en 20 días. Esto es más o menos consistente con un estudio reciente realizado por el Banco para los Acuerdos Internacionales (BIS) (ver Figura 5).

Para las entradas, nuestras estimaciones de referencia muestran que su impacto en los rendimientos del Tesoro de 3 meses es menor en la primera semana y aumenta gradualmente en las segundas 3 semanas y finalmente se debilita.Nuestro modelo elimina los controladores frontales comunes antes de estimar el «efecto stablecoin».Controlamos los cambios a plazo en los períodos adyacentes (rendimientos de 1 mes y 6 meses), así como los últimos cambios de 5 días en los rendimientos de 1 mes/3 meses/6 meses, notas pendientes (suministro), saldo de RRP alimentado (presión de efectivo front-end) y VIX (sentimiento de riesgo).Esto puede evitar considerar erróneamente el día de la tasa de interés de la Fed, los cambios de curva o las fluctuaciones de liquidez como catalizadores para estables.

Figura 5. Efecto de la entrada de 5 días de US $ 3.5 mil millones de establo en los rendimientos del Tesoro de 3 meses

Es decir, utilizamos predictores que impulsan los flujos de capital pero no afectan directamente los rendimientos del Tesoro a las relaciones causales separadas.Nuestros aportes incluyen residuos acumulativos rezagados en el mercado de criptomonedas (es decir, la porción de las ganancias de criptomonedas que no se explican por factores de macro/curva) y un sesgo de anclaje retrasado de USDT/USDC a $ 1.00 (los valores atleteros se han eliminado y dividido por símbolo). Luego confirmamos que nuestro enfoque para identificar el impacto directo de los flujos de fondos de Stablecoin en los rendimientos del Tesoro es estadísticamente robusto.

Riesgo e incertidumbre

Resulta que simular el impacto de las salidas de establo en los rendimientos del tesoro es mucho más difícil, porque el impacto de las salidas es altamente asimétrica en comparación con las entradas.Tales modelos deben tener algunas características únicas que a menudo afectan su precisión.Por ejemplo, el Banco para los asentamientos internacionales cree que la salida de US $ 3.5 mil millones de estables de escala similar puede llevar a un endurecimiento de los rendimientos en aproximadamente 6-8 puntos básicos, ya que un entorno de mercado ajustado puede impedir que los emisores de stablecoínas absorban el momento de la emisión de bonos del Tesoro.Sin embargo, los datos de eventos de cola limitados hacen que tales estimaciones del modelo sean menos confiables, y los cambios regulatorios pueden ofrecer la posibilidad de que los emisores abran otras fuentes de financiamiento.

Esto no es para reducir el riesgo de salidas de divisas estables.Sus efectos asimétricos están directamente relacionados con el desacoplamiento negativo, que puede tener un efecto de cadena no lineal sobre los lazos del tesoro.Uno de los mayores eventos de este tipo en la historia reciente (entre los principales emisores de stablecoin) ocurrió en marzo de 2023, cuando el USDC cayó por debajo de 87 centavos en un punto porque se reveló que el 8% de sus reservas se depositaron en Silicon Valley Bank (SVB).Este riesgo centralizado en sí es causado por un entorno regulatorio que dificulta que las entidades relacionadas con las criptomonedas establezcan las relaciones bancarias extensas necesarias para reducir los riesgos de redención.

Por ejemplo, la bancarrota de Silicon Valley (SVB) por parte del banco se debe principalmente a su mala gestión de prestación de activos, ya que el banco invierte en gran medida en valores de tesorería e hipotecas de EE. UU. A largo plazo utilizando depósitos sin seguro a corto plazo.La clave para los emisores de Stablecoin es que la Operación Chatter 2.0 ha obligado a muchas compañías de criptomonedas a trabajar con solo unos pocos bancos amigables con las criptográficas dispuestas a hacer negocios con ellos.Posteriormente, los reguladores federales instaron a estos bancos a limitar los depósitos de entidades relacionadas con las criptomonedas, lo que condujo directamente a la inestabilidad de los depósitos y, en última instancia, condujo a corridas SVB. (La evidencia se basa en el litigio de la Ley de Libertad de InformaciónDocumento FDIC de la compañía de seguros de depósitos federales)

Si bien esto no niega el evento de desacoplamiento, sugiere que este puede ser un caso aislado, con un poder explicativo limitado para probar la estabilidad de las establo o la elasticidad de los mercados del Tesoro durante los tiempos estresantes.

Además, nuestro análisis hasta la fecha solo supone que la emisión de stablecoin representa una nueva demanda de bonos del tesoro, pero creemos queLos fondos pueden reconfigurarse de los depósitos bancarios comerciales, los divisas en alta mar y los fondos del mercado monetario a Stablecoins, creando un efecto alternativo.Es decir, si el USD 1 se transfiere del banco al emisor de stablecoin, esto solo puede constituir una nueva demanda marginal neta para la oferta de bonos del tesoro adicional.Esto no solo plantea un riesgo a la baja para nuestra estimación inicial de las entradas de establo que comprimirá los rendimientos del Tesoro en 2-4 puntos básicos, sino que también plantea un riesgo a la baja para las estimaciones de que las salidas de stablecoin comprimirán los rendimientos.

Un nuevo paisaje regulatorio

Otro desafío en el modelado de los efectos de liquidez de stablecoin proviene del entorno regulatorio en constante cambio desde la aprobación de la Ley Genius en julio. La Ley Genius entrará en vigencia en enero de 2027, que garantiza los derechos del consumidor de las siguientes maneras:

-

Implementar el requisito de reserva Strict 1: 1 (auditoría mensual) para el 100% de las stablecoins pendientes,

-

Los reclamos prioritarios de bancarrota de los titulares de stablecoin, y

-

Supervisión regulatoria a nivel estatal o federal.

Sin embargo, todavía hay algunas preguntas sin respuesta sobre el futuro de las operaciones de stablecoin que pueden resolverse en los próximos 18 meses.Por ejemplo, muchas establo se emiten actualmente a través de intermediarios en lugar de emisores.Esto llevó a un sistema de redención de doble capa en el que solo las instituciones (en lugar de los inversores minoristas) tienen una relación contractual directa con el emisor, lo cual era una preocupación para la comisionada de la Comisión de Bolsa y Valores (SEC) Caroline Crenshaw en abril de este año.Resolver esto puede seguir siendo un punto de debate, aunque la Ley Genius fortalece las protecciones legales para los titulares de establo, lo que significa que los emisores de stablecoin deben revelar públicamente sus políticas de redención.

Otra pregunta clave para tratar la «ejecución de riesgos» de las salidas de capital potenciales es si los emisores de Stablecoin pueden obtener acceso al balance de la Fed (como líneas de crédito, cuentas principales), al igual que el acceso que disfruta de los bancos y los fondos del mercado monetario.La Ley Genius no otorga explícitamente el acceso a los emisores de stablecoin a la cuenta principal o a la ventana de descuento, sino que la entrega a la sola discreción de la Fed. Sin embargo, el proyecto de ley puede permitir que estas entidades operen como subsidiarias de los bancos asegurados, lo que indirectamente le da acceso a la Fed si la empresa matriz califica.Del mismo modo, la implementación sigue siendo la clave.

en conclusión

Nuestro análisis muestra que se espera que las establecoínas logren un crecimiento sustancial.Nuestro modelo aleatorio predice que para fines de 2028, el valor de mercado de Stablecoins alcanzará alrededor de $ 1.2 billones.Este crecimiento será respaldado por una mejora continua en el entorno político y las tendencias de adopción aceleradas.

En última instancia, a medida que las establecoins continúan creciendo, creemosLas reglas de reserva claras, la divulgación de información de alta frecuencia y el almacenamiento en búfer de liquidez son cruciales para reducir el riesgo de canales a gran escala que se convierten en una serie de liquidaciones de bonos del Tesoro forzado.

Es decir, pensamosLos desarrollos como la Ley Genius son cruciales para reducir los riesgos de ejecución y construir un ecosistema de establo más resistente.