Fuente: bitwise; Compilación: Aiman@Bittain Vision

de acuerdo a:Bitwise lanzará su primera suposición en el mercado de capital a largo plazo para Bitcoin la semana pasada(Nota: a largo plazo, este supuesto de mercado se refiere a una predicción de los riesgos y rendimientos de los principales activos globales en los próximos 10 a 15 años, lo que juega un papel clave en la construcción de carteras para inversores profesionales).Este es un informe basado en datos, publicado a instancias de algunas grandes instituciones financieras de EE. UU. El informe enumera los pronósticos de Bitwise en la correlación entre los rendimientos de BTC, los precios de BTC, la volatilidad y otros activos durante la próxima década.Esta semana, Bitwise lanzó el texto completo del informe de investigación, como sigue:

resumen

-

Esperamos que los próximos 10 años sean una década de desarrollo fuerte de Bitcoin, impulsado por el efecto combinado de tres factores: (1) Bitcoin continúa aumentando como un activo institucional, que debería generar entradas netas sostenidas con el tiempo; (2) la demanda de los inversores institucionales de exposición a los activos duros como cobertura contra los riesgos de inflación;y (3) el nuevo suministro de Bitcoin es extremadamente limitado e inelástico.

-

Predecimos que Bitcoin será el activo institucional de mejor rendimiento en la próxima década, con su precio aumentando a $ 1.3 millones para 2035 (una tasa compuesta anual del 28.3% para las perspectivas de 10 años).Estos retornos irán acompañados de una volatilidad significativa, aunque esta volatilidad estará por debajo del promedio histórico.

-

Creemos que Bitcoin continuará mostrando bajas correlaciones con acciones, bonos y todas las demás clases de activos importantes.

-

Creemos que el «ciclo de cuatro años» en la historia de Bitcoin ya no es aplicable, pero advertimos que Bitcoin aún puede tener un retroceso significativo.

-

Los mayores riesgos que predecimos provienen de los riesgos regulatorios y legislativos planteados por los cambios en el entorno político, así como los riesgos inherentes a Bitcoin como un activo histórico relativamente nuevo y limitado.Vale la pena mencionar otros riesgos, incluidas las interrupciones tecnológicas relacionadas con la computación cuántica, aunque la atención es baja.

-

El modelo para predecir los rendimientos futuros de Bitcoin no es perfecto, relativamente nuevo, que aún evoluciona, y depende de datos limitados.Por lo tanto, nos esforzamos por ser conservadores.Creemos que esto es adecuado para un nuevo activo altamente volátil.

-

Tendencia general:En los últimos 16 años, Bitcoin ha crecido de un concepto no probado a un activo de $ 2.4 billones y es cada vez más propiedad de algunos de los inversores más respetados del mundo.Este es el paso más difícil en su proceso de crecimiento: pedir prestado a Peter Thiel, el famoso «momento de 0 a 1».Creemos que la próxima década será testigo de Bitcoin «de 1 a 100».

1. Suposiciones macroeconómicas

Bitcoin es ante todo un activo macroeconómico.Por lo tanto, las condiciones macroeconómicas son cruciales para nuestros supuestos del mercado de capital a largo plazo.

Específicamente, Bitcoin a menudo se ve como un medio de valor digital de valor, o «oro digital».Si bien tiene muchos otros usos, y esperamos que algunos usos relacionados con el pago llamen la atención durante la próxima década, su papel como «oro digital» está en el corazón de su argumento de inversión.

En este sentido, los factores macroeconómicos más importantes a considerar son factores relacionados con la deuda, los déficits y la depreciación de la moneda fiduciaria, y el papel del dólar estadounidense como la moneda de reserva dominante del mundo, ya que estos factores juegan un papel en la demanda institucional de activos de oro.

Creemos que estas tendencias macroeconómicas son fáciles de predecir.Específicamente, esperamos que los principales países, incluido Estados Unidos, continúen acumulando deuda a un ritmo acelerado, y la creciente carga de la deuda ejerce una presión cada vez mayor sobre estas economías. Como dijo el economista Lyn Alden, «nada puede detener este tren».

Durante los próximos 10 años, esperamos que el gobierno lidie con la creciente carga de la deuda al devaluar su moneda. Como el legendario inversor de fondos de cobertura Ray Dalio escribió en junio de 2025:

«Cuando la deuda estatal es demasiado alta, reducir las tasas de interés y depreciar las monedas denominadas en deuda son los caminos preferidos que tienen más probabilidades de tomar los responsables de los políticas gubernamentales, por lo que vale la pena apostar sobre esto lo que sucede».

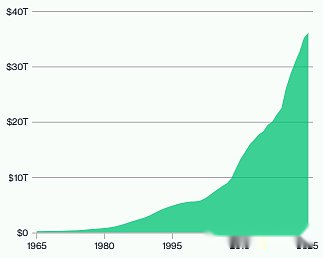

1.1 La deuda de EE. UU. Está aumentando rápidamente

Estados Unidos está a punto de celebrar su 250 aniversario, que vale la pena reflexionar.Aquí hay cinco hechos sorprendentes sobre la deuda de EE. UU. 250 años después:

01 / En sus primeros 200 años, Estados Unidos ha acumulado $ 650 mil millones en deuda.Hoy, este número es de $ 36.2 billones.

02 / La mitad de todas las deudas de EE. UU. Se han acumulado en los últimos 10 años.

03 / La deuda de EE. UU. Ahora supera los $ 100,000 per cápita.

04 / La deuda de EE. UU. Cupta el 120% del PIB.

05 / El pago de intereses anuales para la deuda de EE. UU. Es de $ 952 mil millones, lo que lo convierte en el cuarto artículo de gastos más grande en el presupuesto de los EE. UU.

Deuda federal total (billones de dólares)

Fuente: Gestión de activos bitwise, datos del Departamento del Tesoro de los Estados Unidos, fechados del 1 de enero de 1966 al 31 de marzo de 2025.

1.2 Dueces: truenos en voz alta, las gotas de lluvia son pequeñas

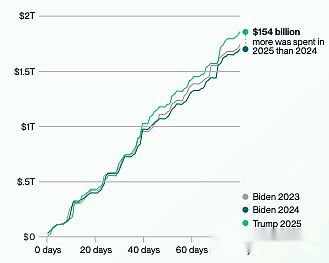

El gasto gubernamental actual está empeorando la situación.La Oficina de Presupuesto del Congreso espera que el déficit de EE. UU. Aumente en $ 1.9 billones este año.

Esto es impactante para muchos, ya que el actual gobierno de los Estados Unidos es elegido bajo un mandato que promete reducir el gasto del gobierno.A principios de 2025, el presidente Trump designó a Elon Musk para dirigir una nueva entidad llamada Departamento de Eficiencia del Gobierno (DOGE), que se comprometió a reducir $ 2 billones en gastos del gobierno.Mientras tanto, en el Congreso, los halcones de déficit hablan sobre la reducción del déficit anual de EE. UU. De los niveles actuales (más del 6% del PIB) al 3% o menos.

Nada de esto sucedió.Menos de seis meses después, Musk dejó el gobierno, con los recortes de Doge mínimos, mientras que el gasto del gobierno de los Estados Unidos alcanzó un máximo histórico.

Si uno de los principales empresarios del mundo, y un presidente roto que rompió la tradición que no tiene miedo de sacudir el sistema, no puede reducir la velocidad del gasto ligeramente, dudamos de que haya algo más.

Gasto acumulativo total desde que Trump asumió el cargo en comparación con el mismo período en 2023 y 2024 ($ billones)

Fuente: Wall Street Journal y el Ministerio de Finanzas. Los datos son del 11 de abril de 2025.

Nota: El primer día de 2025 es el 20 de enero;Las fechas para 2023 y 2024 están alineadas con el día de la semana en 2025, y se consideran los años salas.

1.3 Demanda de seguro creciente

No creemos que Estados Unidos se acerque a la hiperinflación u otros escenarios del día del juicio final.En cambio, somos consistentes con las preocupaciones expresadas por muchos líderes, incluidas agencias como JPMorgan y BlackRock, así como varios ex directores de presupuesto de EE. UU. Y economistas principales, que el creciente camino de la deuda y el déficit es preocupante y erosionará el poder adquisitivo del dólar con el tiempo.

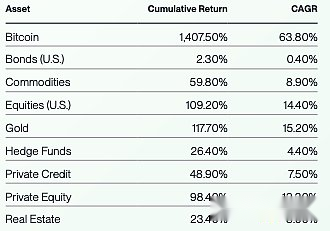

A su vez, estas tendencias pueden aumentar la demanda de herramientas de cobertura de divisas ilegales como el oro y el bitcoin.El desempeño reciente de estos instrumentos de cobertura, ambos superaron a todos los demás activos importantes desde 2020, sugiere que los inversores están listos para este mundo en constante cambio.

No necesitamos ver la hiperinflación catastrófica, y el valor de los instrumentos de cobertura de inflación aumentará significativamente.Esta vista se refleja en nuestros pronósticos de precios.

Rendimiento de las clases de activos de Bitcoin y Major desde 2020

Fuente: Gestión de activos bitwise, datos de Bloomberg. Las fechas de datos son del 1 de enero de 2020 al 30 de junio de 2025.

La clase de activos está representada por el siguiente, Bitcoin: Bitcoin Spot Price.PRODUCCIÓN: Deutsche Bank DBIQ Optimum rendimiento Índice de productos diversificados Durnado total.Oro: precio spot del oro.Fondos de cobertura: índice de fondos de cobertura de Bloomberg Macro. Crédito de capital privado: Índice de crédito de capital privado INDXX.Equidad privada: S&P Listado de capital privado enumerado Índice de retorno total.Bienes Raíces: Índice de retorno total MSCI US REIT.Bonos de EE. UU.: Bloomberg Índice de bonos integral de EE. UU. Acciones de EE. UU.: S&P 500 Índice de retorno total.

1.4 Activos de reserva, compras del banco central y un pedido global cambiante

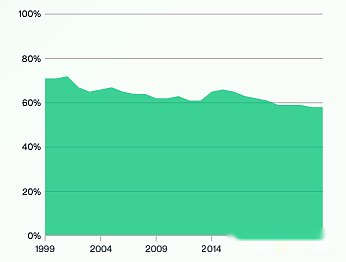

Otra tendencia macroeconómica importante que vale la pena prestar atención en la próxima década es el cambio en el papel del dólar estadounidense como la moneda de reserva dominante del mundo.

Los datos muestran que el dominio del dólar estadounidense se está debilitando.Esta tendencia se refleja en la disminución de la participación del dólar estadounidense en las reservas del banco central global, la disminución en la participación de los Estados Unidos en el PIB global y las recientes compras de activos alternativos (principalmente oro).

No estamos argumentando que el dólar estadounidense inevitablemente perderá su papel como la principal moneda de reserva del mundo.En cambio, los datos sugieren que su dominio está disminuyendo con el tiempo, creando espacio para un papel mayor en activos y monedas alternativas.

Creemos que Bitcoin tiene una fuerte oportunidad de ganar un lugar en esta fiesta de activos alternativos durante la próxima década.Más de una docena de países, incluidos Estados Unidos, ahora tienen bitcoin, y ese número ha aumentado durante el año pasado.Como Bitcoin es más funcional en algunos aspectos que el oro (más fácil de almacenar, transportar y verificar), puede competir con el oro con el tiempo, convirtiéndose en uno de los principales activos duros en poder de los bancos y gobiernos centrales.

A medida que el mundo avanza hacia un futuro multipolar más complejo, creemos que surgirán múltiples activos de reserva mundial.Creemos que Bitcoin tiene una buena oportunidad de convertirse en uno de estos activos, y esta opinión se refleja en nuestros pronósticos de precios a largo plazo.

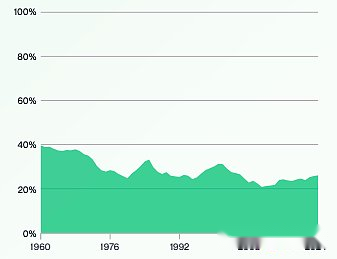

La participación del dólar estadounidense en las reservas globales de divisas de divisas

Fuente: Gestión de activos bitwise, datos del Fondo Monetario Internacional (FMI).Los datos son a partir de diciembre de 2024.

La participación del PIB global de los Estados Unidos

Fuente: Gestión de activos bitwise, datos del Banco Mundial.Los datos son al 31 de diciembre de 2024.

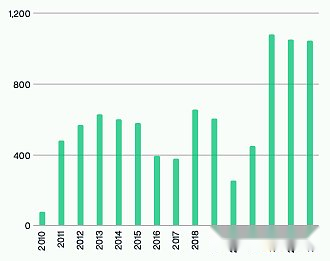

El volumen de compra de oro neto del banco central (toneladas)

Fuente: Gestión de activos bitwise, datos del Mundial Gold Council.Los datos son al 31 de diciembre de 2024.

Fuente: Gestión de activos bitwise, datos del Mundial Gold Council.Los datos son al 31 de diciembre de 2024.

1.5 Suposiciones regulatorias

Durante el año pasado, la perspectiva global de regulación criptográfica ha mejorado significativamente.

El catalizador principal es la elección de los Estados Unidos en 2024, que reemplazó a una oposición activa a la criptografía con un gobierno que apoya públicamente a la criptografía, reflejada en los cambios en el liderazgo de instituciones clave como la Comisión de Bolsa y Valores (SEC), la Oficina del Contralor de Moneda (OCC), la Comisión Comercial Comercial (CFTC) y el Departamento de Tesoro de los Estados Unidos.

Sin embargo, esta tendencia no se limita a los Estados Unidos.El desarrollo activo también se está viendo en varias regiones, incluidos Medio Oriente, China, el Reino Unido y otros, aunque en diferentes ritmo.

La pregunta central que los inversores deben hacer sobre la regulación es si la tendencia positiva reciente es una tendencia secular a largo plazo o un breve swing partidista.Es decir, ¿continuará la tendencia de apoyar el cifrado independientemente del resultado de las elecciones futuras?

Creemos que la respuesta es sí.

En los Estados Unidos, Crypto es uno de los pocos temas de políticas que han recibido apoyo bipartidista.Considere la Ley Genius, que proporciona un marco regulatorio para Stablecoins, aprobado en el Senado por una votación de 68-30, con 18 demócratas votando por el proyecto de ley.Fue aprobado en la Cámara con una gran ventaja de puntaje similar (308 votos a 122 votos).

Vale la pena considerar la rareza de tales votos bipartidistas: la Ley Genius es el único tercer proyecto de ley que alcanza el umbral crítico de 60 votos durante la sesión del Congreso de 2025.

Hay muchas razones por las cuales la tecnología de cifrado ha obtenido apoyo bipartidista, incluida su popularidad generalizada entre los votantes jóvenes.Pero la explicación más importante es que la industria financiera de EE. UU., Tradicionalmente un gran financiador del Partido Demócrata, respalda la medida porque está ansioso por aprovechar las oportunidades de crecimiento y ganancias ofrecidas por Crypto.

Esta motivación de ganancias es la razón principal por la que creemos que la regulación criptográfica se moverá en una dirección positiva: a medida que una gama más amplia de inversores y empresas se involucra en criptografía, es cada vez más difícil que los políticos se unan contra él.Hoy, casi todas las principales instituciones financieras en los Estados Unidos han lanzado los principales planes de criptografía.Si BlackRock, JPMorgan Chase y Morgan Stanley invierten mucho en criptografía, además de miles de compañías estadounidenses y millones de estadounidenses, es difícil imaginar que los políticos se dan la vuelta.

Lo mismo es cierto a nivel mundial, y muchos países sienten la necesidad de competir en este campo emergente.

Nuestra opinión es que no puede recuperar a los elfos en la botella: el cifrado ha ingresado a la corriente principal.Es por eso que creemos que el camino general hacia la regulación criptográfica durante la próxima década será positivo.

Adopción de cifrado de instituciones

Fuente: Gestión de activos bitwise, los datos provienen de documentos de la compañía y declaraciones públicas.Los datos son al 30 de junio de 2025.

2. Bitcoin Capital Market Suppositions

2.1 Asunción de retorno

Creemos que Bitcoin se convertirá en el activo principal de mejor rendimiento del mundo durante la próxima década, logrando una tasa de crecimiento anual compuesta (CAGR) del 28.3%.

Nuestro argumento está impulsado por tres factores principales.

01 / requisitos institucionales

Bitcoin es raro en los activos porque los inversores minoristas lideran su aparición.Por el contrario, la mayoría de los activos emergentes (capital privado, crédito de capital privado, etc.) son inicialmente aceptados por los inversores institucionales, y los inversores minoristas solo desarrollan interés en las etapas posteriores del desarrollo de estos activos.

Junto con la estricta escasez de bitcoin (que siempre será de solo 21 millones de bitcoins), la naturaleza minorista de Bitcoin crea una situación única: casi el 95% de casi todos los bitcoins que existirán ya son propiedad, principalmente por inversores minoristas, y la mayoría de los inversores institucionales tienen una asignación del 0%.

En los últimos años, varios tipos de inversores institucionales han comenzado a asignar bitcoin a una escala cada vez más grande.Dado que hay muy pocos bitcoins nuevos producidos cada año (alrededor de $ 18 mil millones a precios actuales), estos inversores tienen que comprar bitcoins de los inversores existentes.

El Banco Mundial cree que los inversores institucionales controlan alrededor de $ 100 billones en activos totales.Durante la próxima década, creemos que estos inversores asignarán del 1% al 5% de su cartera a Bitcoin, lo que significa que necesitarán comprar $ 1 billón a $ 5 billones en Bitcoin.

Esto ha comenzado: Bitcoin ETP actualmente posee $ 170 mil millones en activos.Pero esa es solo una pequeña parte del pago inicial requerido para la inversión total.

Creemos que esta creciente presión de compra creará una demanda sostenida a largo plazo de Bitcoin, lo que aumenta los precios.

02 / suministro limitado

Como se mencionó anteriormente, el suministro de bitcoin es estrictamente limitado: siempre habrá solo 21 millones de bitcoins.Además, la gran mayoría de los bitcoins ya son propiedad, y actualmente 19.9 millones de bitcoins están en circulación (94.6%).

La tasa de inflación anual de Bitcoin es de solo 0.8%, y caerá al 0.4% en 2028 y 0.2% en 2032 (según los planes de emisión programados, las nuevas emisiones se reducen a la mitad cada cuatro años).En contraste, la tasa de inflación anual del suministro de oro fluctúa entre 1% y 2%.

Es importante destacar que la oferta de bitcoin es inelástica: ninguna demanda de bitcoin o sus cambios de precios conducirá a la producción de más bitcoin, a diferencia del oro, el petróleo u otros productos principales.

La colidencia de una enorme demanda institucional con un suministro inelástico limitado proporciona una razón simple impulsada por la economía para nuestro argumento.

03 / crecientes preocupaciones sobre la depreciación de la moneda fiduciaria

La creciente demanda institucional está respaldada por las crecientes preocupaciones mundiales sobre la deuda, los déficits y la depreciación fiduciaria, lo que ha llevado a una lucha por exposiciones alternativas a los riesgos fiduciarios de cobertura.

Como el legendario inversionista de fondos de cobertura Paul Tudor Jones escribió en un artículo de 2020 titulado The Great Monetary Inflation, que aboga por comprar una canasta de activos duros: «La mejor estrategia de maximización de ganancias es tener el caballo más rápido. Si me vi obligado a predecir, aposté que sería bitcoin».

La deuda federal de EE. UU. Ha aumentado en $ 13.0 billones en los últimos cinco años y ahora está en $ 36.2 billones.La deuda ahora está pagando $ 952 mil millones en intereses anuales, lo que lo convierte en el cuarto artículo de gasto más grande en el presupuesto de los EE. UU. Peor aún, las tasas de interés ahora exceden el crecimiento esperado del PIB, lo que hace que sea más difícil ralentizar el crecimiento de la deuda en el futuro.

La combinación de estos tres factores, la demanda institucional, la oferta limitada y las crecientes preocupaciones sobre la devaluación de las monedas fiduciarias, se benefician a los inversores de bitcoin, ya que gana una parte creciente de la tienda de valores, y el tamaño del mercado también se está expandiendo.

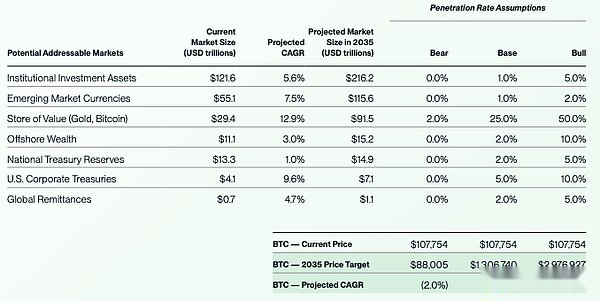

Pronóstico de valoración del mercado

Los modelos que predicen el valor futuro de Bitcoin son relativamente nuevos y aún evolucionan.La literatura académica es limitada y no hay consenso sobre el mejor enfoque.

Nuestro modelo de valoración a largo plazo preferido es el modelo de mercado potencial total (TAM), cuyo objetivo es estimar el tamaño futuro de los mercados que Bitcoin puede servir y su penetración futura esperada en estos mercados.Dado el suministro fijo a largo plazo de Bitcoin, este modelo nos permite estimar el valor futuro de los activos.

Modelo de valoración de bitcoin bit a bit

Creemos que Bitcoin tiene la capacidad de competir en múltiples mercados.Esto incluye mercados de almacenamiento de valor no soberano como el oro, así como los mercados de tesorería corporativos, los mercados nacionales de la Reserva del Tesoro, etc.

La siguiente tabla utiliza los mercados bajistas, las líneas de base y los escenarios del mercado alcista para proporcionar contexto, destacando el tamaño de cada pronóstico del mercado en 2035 y nuestras expectativas para que Bitcoin penetre en el mercado en ese momento.

Para ser conservador, al calcular los precios futuros a diferentes tasas de penetración, utilizamos 21 millones de suministros a largo plazo de Bitcoin, incluso si no todos estos suministros estarán en circulación en 2035 (y asumimos que se ha perdido una porción considerable).

Un aporte importante para este modelo es nuestro pronóstico para el tamaño de cada categoría de mercado en 2035. En la mayoría de los casos, dibujamos esta estimación al examinar la tasa de crecimiento histórico de los activos en esta categoría durante la última década y luego extendiendo esa tasa de crecimiento a los próximos 10 años.Vale la pena señalar que incluso las tasas de crecimiento relativamente lentas se recombinarán significativamente en una década.Por ejemplo, predecimos que el tamaño de los activos de inversión institucional casi se duplicará, aunque su tasa de crecimiento anual compuesto histórico es relativamente moderada, con un 5,6%.

Los lectores también pueden notar que en nuestro modelo, la tienda de valores del mercado ha crecido significativamente, de $ 29 billones a $ 92 billones.Esto refleja la tasa de crecimiento continua del mercado en los próximos 10 años.Creemos que esta estimación puede ser conservadora dado que esperamos más preocupaciones sobre la depreciación fiduciaria durante la próxima década (y, por lo tanto, un mayor interés en los instrumentos de cobertura fiduciaria).

No podemos encontrar estimaciones históricas precisas del tamaño del mercado de riqueza en alta mar.Por lo tanto, aplicamos una CAGR simple de 3.0% a este mercado.

A los fines de nuestros supuestos del mercado de capitales a largo plazo, confiamos en el escenario de referencia, que creemos que es el resultado más probable. Incluimos escenarios de oso y mercado alcista para reflejar la incertidumbre del mercado.

Marco de valoración de bitcoin de bitwise

Fuente: Gestión de activos bitwise, los datos provienen de Bloomberg, FMI, Banco Mundial, BCG, APMEX, Carfang Group, Observatorio de impuestos de la UE;El precio de Bitcoin es al 30 de junio de 2025. El tamaño actual del mercado tiene diferentes plazos, lo que resulta en un pronóstico de período de tiempo CAGR diferente para 2035.

El marco de valoración de bitcoin y los objetivos de precio son solo para ilustración y no son predicciones de resultados futuros.Este material representa una evaluación del entorno del mercado en un momento específico y no está destinado a predecir eventos futuros o garantizar resultados futuros.

predecir

Nuestra línea de base pronostica que el valor de cada bitcoin en 2035 es de $ 1.30674 millones, equivalente a una tasa compuesta anual del 28.3% desde el nivel actual.Esta es una disminución significativa de las tasas de crecimiento anuales compuestas de 10 y 5 años anteriores (82.5% y 63.8%, respectivamente), pero sigue siendo alta en comparación con los pronósticos de Wall Street para activos tradicionales como acciones, bonos, bienes raíces y otros activos.

Observamos que nuestros pronósticos son relativamente cercanos a las estimaciones de otros analistas criptográficos líderes, incluida Alliance Bernstein (que predice que Bitcoin excederá los $ 1 millón para 2033) y Standard Chartered (que predice que Bitcoin superará los $ 500,000 en 2028).Nuestros pronósticos son más conservadores que las estimaciones de ARK Invest (a $ 1.5 millones a $ 2.5 millones para 2030) y la estrategia (a $ 21 millones para 2046).

Con respecto a otras perspectivas, revisamos otros modelos de valoración de bitcoin ampliamente citados en el apéndice.

¿Por qué es valioso bitcoin?

Una de las preguntas que los críticos a menudo hacen sobre Bitcoin es: ¿Por qué tiene algún valor?Después de todo, Bitcoin no genera flujo de efectivo.

Creemos que la respuesta es simple.

Vemos que Bitcoin proporciona un servicio: la capacidad de almacenar riqueza en formato digital sin depender de bancos o gobiernos.Cuanto más personas quieren este servicio, más valioso es Bitcoin.Cuantas menos personas quieran este servicio, menor será el valor de Bitcoin.Si nadie quiere este servicio, el valor de Bitcoin es cero.

Esto no es diferente de ningún otro servicio.

La diferencia radica en cómo se acumula el valor.Para los proveedores de software tradicionales, los usuarios que desean sus servicios pagan a la compañía una tarifa de suscripción anual.Para Bitcoin, no puede pagar la tarifa de suscripción.Después de todo, no hay «compañía de bitcoin».En cambio, la única forma de obtener el servicio es comprar bitcoin.Si compra bitcoin, obtiene el servicio, la capacidad de almacenar riqueza en formato digital sin la necesidad de un banco.

Hoy en día, cada vez más personas quieren servicios de bitcoin.Es por eso que es el activo de mejor desempeño en la última década.

Creemos que más personas necesitarán este servicio en el futuro, ya que Bitcoin continúa madurando y la demanda de activos de divisas ilegales crece.Somos optimistas sobre la importancia del precio futuro de Bitcoin.

2.2 Suposiciones de correlación

Bitcoin tiene una correlación extremadamente baja a largo plazo con otros activos importantes.En los últimos 10 años, su correlación promedio con diferentes clases de activos es:

Fuente: Gestión de activos bitwise, datos de Bloomberg. Las fechas de datos son del 30 de junio de 2015 al 30 de junio de 2025.

La clase de activos está representada por lo siguiente.Bitcoin: Bitcoin Spot Price.PRODUCCIÓN: Deutsche Bank DBIQ Optimum rendimiento Índice de productos diversificados Durnado total.Oro: precio spot del oro. Fondos de cobertura: índice de fondos de cobertura de Bloomberg Macro. Crédito de capital privado: Índice de crédito de capital privado INDXX.Equidad privada: S&P Listado de capital privado enumerado Índice de retorno total.Bienes Raíces: Índice de retorno total MSCI US REIT.Bonos de EE. UU.: Bloomberg Índice de bonos integral de EE. UU. Acciones de EE. UU.: S&P 500 Índice de retorno total.

La mayoría de los observadores creen que cualquier correlación por debajo de 0.50 es una correlación «baja».

Un estudio cuidadoso del cambio de esta correlación a lo largo del tiempo es muy revelador.El siguiente cuadro muestra su correlación continua de 90 días con las acciones de EE. UU. Desde el inicio del comercio de Bitcoin.Muestra que la correlación de Bitcoin con las acciones estadounidenses casi nunca ha excedido 0.50.De hecho, a pesar de ser llamado un activo arriesgado, su correlación de 90 días con las acciones estadounidenses nunca ha alcanzado un nivel «alto» (es decir, más de 0.75).

Este hecho es sorprendente, ya que los informes de los medios a menudo describen Bitcoin como un «activo de riesgo» con «acciones altamente relevantes».Algunos incluso piensan que es una «inversión tecnológica de Gabeta».Estas percepciones se derivan del hecho de que Bitcoin puede estar altamente correlacionado con las acciones durante una disminución breve y bruscamente negativa, que es cuando los medios tienden a escribir historias sobre Bitcoin y relevancia.

Considere lo siguiente: si selecciona esos días en que los valores de las acciones de EE. UU. Cayeron un 20% o más en los últimos 10 años, Bitcoin cayó un promedio de 2.6% en esos días.Pero también se ha recuperado históricamente más rápido y más allá del mercado de valores, por lo que la correlación a largo plazo es baja.

En términos de relevancia, la brecha entre la percepción general y la realidad basada en datos ofrece oportunidades para los constructores de cartera.

Relevancia para otros activos

Desde su inicio, la correlación entre bitcoin y enlaces ha sido de aproximadamente 0.00, como se muestra en la figura a continuación.

Esto es intuitivo y poderoso.Intuitivamente, los controladores de Bitcoin son diferentes de los bonos (ver más abajo para más).Pero es poderoso porque significa que cuando Bitcoin se mezcla con enlaces en una cartera, proporciona una posible herramienta de diversificación.

Bitcoin también mostró una baja correlación con una amplia gama de productos básicos, bienes raíces, capital privado e índices de crédito privado.

En otras palabras, Bitcoin es Maverick.

La relevancia de Bitcoin para los bonos de EE. UU. (90 días rodando)

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 19 de julio de 2010 al 30 de junio de 2025. Los bonos de EE. UU. Están representados por el índice de bonos integral de los Estados Unidos de Bloomberg.Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 19 de julio de 2010 al 30 de junio de 2025. Los bonos de EE. UU. Están representados por el índice de bonos integral de los Estados Unidos de Bloomberg.Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

Bitcoin y relevancia de productos básicos (desplazamiento de 90 días)

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 19 de julio de 2010 al 30 de junio de 2025. Los productos están representados por Deutsche Bank DBIQ Optimum rendimiento Índice de productos diversificados.Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

La correlación de Bitcoin con las acciones estadounidenses (rodamiento de 90 días)

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 17 de julio de 2010 al 30 de junio de 2025. Las acciones estadounidenses están representadas por el índice de retorno total S&P 500 Nota: La correlación entre -0.5 y 0.5 se ha definido tradicionalmente como una correlación «baja» o «no».

Relevancia de bitcoin y oro (desplazamiento de 90 días)

Relevancia de bitcoin y crédito de capital privado (rodamiento de 90 días)

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 2 de septiembre de 2013 al 30 de junio de 2025. El crédito de capital privado está representado por el índice de crédito de capital privado INDXX.

Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

Relevancia de Bitcoin para el capital privado (rodamiento de 90 días)

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 19 de julio de 2010 al 30 de junio de 2025. El capital privado está representado por el índice de retorno total de capital privado listado por S&P.

Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

La relevancia de Bitcoin para los bienes raíces (rodando 90 días)

Fuente: Gestión de activos bitwise, datos de Bloomberg, fechados del 19 de julio de 2010 al 30 de junio de 2025. Los bienes raíces están representados por el índice de retorno total de REIT MSCI US REIT. Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

Conductores de baja correlación entre bitcoin y otros activos

Creemos que Bitcoin tiene una correlación baja a largo plazo con acciones y bonos por dos razones.

01 / tendencias seculares únicas

En primer lugar, Bitcoin está experimentando un proceso de madurez único, transformándose de un pequeño activo de nicho ecológico con el que muchas personas no están familiarizadas y no están probadas en un activo alternativo ampliamente sostenido.Este cambio involucra a millones de inversores que invierten en Bitcoin por primera vez, proporcionando una entrada asimétrica de sesgo, a diferencia de los flujos bidireccionales que afectan a la mayoría de los otros activos maduros.Este efecto puede debilitarse con el tiempo, pero es un impulsor importante de las características de retorno únicas de Bitcoin.

02 / diferentes conductores

Los conductores de Bitcoin son diferentes de las acciones, bonos y otros activos.Si bien las acciones y los bonos están impulsados por el crecimiento económico, las tasas impositivas, los desarrollos geopolíticos y los avances tecnológicos, Bitcoin está impulsado por factores como las tasas de adopción, el progreso regulatorio y las preocupaciones sobre la devaluación de las monedas fiduciarias.Si bien hay superposición, todos los activos se ven afectados por factores monetarios y fiscales, por ejemplo, generalmente espera que los retornos de bitcoin sean diferentes de las acciones y los bonos dadas las diferencias en sus impulsores de rendimiento.

Creemos que ambos factores continuarán en el futuro.Por lo tanto, esperamos que la correlación de Bitcoin con acciones y bonos generalmente permanezca dentro del rango bajo de 0.00 a 0.50 durante la próxima década.

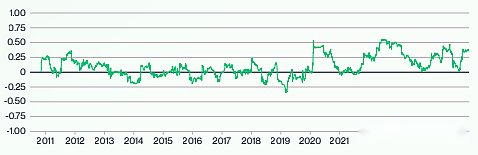

Hemos notado que Bitcoin está más correlacionado con las acciones en la era posterior al covid, y lo atribuimos al creciente impacto de las políticas monetarias y fiscales en las existencias y los bonos.Como esperamos que esta tendencia continúe en cierta medida, utilizamos un método de ponderación jerárquica para aumentar el peso del impacto de las tendencias de correlación recientes en las predicciones de correlación.Usando este método, esperamos que la correlación promedio entre las acciones de Bitcoin y los Estados Unidos sea 0.39 en los próximos 10 años.

Utilizando el mismo enfoque, esperamos una correlación con productos de 0.07, oro como 0.07, fondos de cobertura como 0.32, crédito privado como 0.27, capital privado como 0.36, bienes raíces como 0.27 y bonos estadounidenses como 0.00.

2.3 supuestos de volatilidad

La volatilidad de Bitcoin ha disminuido en la última década, por lo que lo ha hecho su volatilidad.En la siguiente figura, esto se ilustra por la trayectoria de la volatilidad y su distribución más estricta similar a la banda con el tiempo.

La volatilidad histórica de Bitcoin

Fuente: gestión de activos bitwise. The data dates are from January 1, 2013 to June 30, 2025.

Creemos que estas tendencias reflejan la reducción fundamental en el riesgo de Bitcoin como una inversión en los últimos 10 años, así como la diversificación de su base de inversores.Esperamos que ambas tendencias continúen durante la próxima década, por lo que la volatilidad de Bitcoin (y su volatilidad de segundo orden) continuará disminuyendo también.

Sin embargo, nuestro modelo supone que la volatilidad de Bitcoin disminuirá en un 50% más lento que las tendencias históricas.Esto refleja nuestra opinión de que algunos de los desafíos más fundamentales que enfrentan Bitcoin han reducido significativamente los riesgos, incluidos los riesgos relacionados con la regulación, la adopción, la custodia, la liquidez y más.A medida que disminuyen los riesgos que deben eliminarse en el mercado, es razonable esperar una desaceleración en la volatilidad de Bitcoin para disminuir.

Una analogía histórica: el oro

Los inversores que cuestionan la tendencia a la baja a largo plazo de la volatilidad de Bitcoin pueden usar el oro como una analogía histórica útil.

Los inversores piensan que el oro es un activo que ha existido durante miles de años, pero en realidad, en los tiempos modernos, solo tiene alrededor de 50 años de precios flotantes.Para la mayor parte de la existencia de los Estados Unidos, el valor en dólares del oro generalmente se fijó, y los políticos no rompieron oficialmente los lazos de oro dolar hasta 1971.

La tabla de las tendencias de los precios del oro después de este descanso es muy inspirador.Inicialmente, la volatilidad del oro se elevó a niveles inusualmente altos, ya que los inversores lucharon por determinar su papel después de que el oro se desacople del dólar.A medida que los inversores aceptaron gradualmente su nueva posición en el mundo, su volatilidad generalmente disminuyó en los siguientes 26 años y tocó tocados en 1997.

Volatilidad histórica del oro

Fuente: Gestión de activos bitwise, datos de Bloomberg.Las fechas de datos son del 2 de enero de 1975 al 30 de junio de 2025.

Es importante destacar que la volatilidad del oro no cayó a cero;De hecho, se recuperó a fines de la década de 1990 y se disparó significativamente durante la crisis financiera de 2008. Estas oleadas reflejan cambios en los fundamentos del mercado del oro.Hoy, generalmente es un poco menos volátil que las acciones estadounidenses y un poco más que los bonos de EE. UU.

Esperamos resultados similares a largo plazo para Bitcoin.Actualmente se encuentra en la etapa de establecer su estado mundial, que está impulsando una disminución única en su volatilidad.En última instancia, esperamos que alcance un estado estable con una volatilidad promedio similar al de oro.

Para fines de modelado, posicionamos la volatilidad futura de Bitcoin en el punto medio de su viaje esperado de 2025 a 2035. Esto lo establece en 32.85%.De hecho, esperamos que la volatilidad en el futuro cercano supere la volatilidad de Bitcoin cuando el mercado es más maduro en los próximos años.

2.4 Asunción periódica

Bitcoin ha operado históricamente en un ciclo de cuatro años, con tres años significativos de «UPS» seguidos de un fuerte año de retroceso.Si se repite el ciclo de cuatro años, 2026 será un año de retroceso.

Rendimiento de Bitcoin: ciclo de cuatro años

Fuente: gestión de activos bitwise. Las fechas de datos son del 31 de diciembre de 2010 al 30 de junio de 2025.

Nota: El nombre dado al ciclo de cuatro años representa nuestra evaluación del poder que más contribuye al rendimiento de Bitcoin durante este período.La información de rendimiento solo se usa para proporcionar información.La declaración refleja la devolución de Bitcoin en sí, no la devolución de ningún fondo o cuenta, y no incluye ninguna tarifa.El rendimiento retrospectivo no puede predecir el desempeño futuro de ninguna estrategia de inversión.El ciclo de cifrado futuro puede no ser cuatro años;El incremento de cuatro años se basa en datos históricos y se utiliza para fines de ilustración, no una predicción de resultados futuros.Este material representa una evaluación del entorno del mercado en un momento específico y no está destinado a predecir eventos futuros o garantizar resultados futuros.

No hay consenso sobre lo que impulsa este patrón significativo.Discutamos cuatro teorías principales a continuación.

01 / mitad de bitcoin

Cada cuatro años, el número de bitcoins recién producidos se reduce a la mitad.Aunque la fecha de la mitad de la mitad no coincide exactamente con el comienzo o el final del ciclo del precio de Bitcoin, muchos atribuyen el ciclo a los efectos a largo plazo de esta reducción en el suministro.

02 / ciclo de tasa de interés

El año anterior de Decline (2018, 2022) coincidió con un período de subidas rápidas por parte de la Reserva Federal.Muchos creen que estos choques de tasas de interés han contribuido a una fuerte corrección en Bitcoin.

03 / ciclo de crédito criptográfico

Algunos investigadores atribuyen el ciclo de cuatro años al clásico ciclo económico de auge y busto: las innovaciones novedosas generan nuevas inversiones y fuertes rendimientos, lo que a su vez atrae apalancamiento y malos actores hasta que los precios se restablecen.En el caso de Bitcoin, cada devolución de llamada está acompañada por un accidente, el accidente gox del monte 2014, el golpe de la SEC 2018 a ICO fraudulentas y el accidente FTX 2022.

04 / contingencia

Algunos observadores piensan que el ciclo de cuatro años es accidental, y señala que solo sucedió tres veces.

A bit a bit, sospechamos que los cuatro argumentos contienen verdad parcial.En cualquier caso, creemos que es poco probable que el ciclo de cuatro años se repita en el futuro, por las siguientes razones.

Primero, no importa qué explicación mires, los efectos de estas fuerzas (excepto la accidentalidad) han disminuido.Por ejemplo, cada reducción de la mitad de bitcoin posterior reduce el suministro en la mitad de la anterior, lo que resulta en una disminución en el impacto.Es poco probable que las tasas de interés aumenten significativamente en el futuro cercano; En cambio, la mayoría de los expertos requieren un recorte de tarifas.Del mismo modo, el apalancamiento en los sistemas de cifrado está relativamente controlado (por ahora, esto es digno de atención), por lo que el efecto del ciclo de auge-ciclo puede ser más débil que los períodos históricos.También debemos agregar que una regulación mejorada reduce la posibilidad de un accidente que ocurrió durante los retrocesos de 2014, 2018 y 2022.

En segundo lugar, creemos que la ola de capital institucional que ingresa al campo (que comenzó oficialmente con la aprobación del Spot Bitcoin ETP de 2024) durará durante muchos años, en parte porque todavía hay una gran parte del mercado institucional que aún no ha explotado.Esto proporcionará una presión ascendente sostenida sobre los precios de Bitcoin, que es inconsistente con el ciclo histórico de cuatro años.

Tercero, creemos que con las elecciones de 2024 que respalda el cifrado, el cambio regulatorio también creó un viento de cola de varios años que abarca el ciclo de la historia de cuatro años.

Todavía esperamos la volatilidad del mercado y un retroceso significativo en los precios de Bitcoin.Pero no esperamos que el ciclo clásico de cuatro años continúe teniendo en el futuro.

3. Bitcoin vs. Activos tradicionales

Los supuestos del mercado de capitales a largo plazo son útiles para los inversores porque ayudan a diseñar carteras efectivas.Por lo tanto, es importante considerar no solo las perspectivas a largo plazo de Bitcoin, sino también las perspectivas relativas de otras clases de activos.

Para hacer esto con los activos que no sean de cifrado, tomamos un promedio simple de los últimos supuestos del mercado de capitales a largo plazo para cuatro instituciones financieras líderes: JP Morgan, Pimco, BlackRock y Vanguard).

Vale la pena señalar que cada proveedor usa diferentes períodos de tiempo (entre 5 y 10 años) para suposiciones, y usan diferentes índices de destino para modelar los retornos de clase de activos.Con el fin de crear predicciones promedio, ignoramos estas diferencias.Por lo tanto, la siguiente tabla debe considerarse como una media aproximada, en lugar de una predicción de población precisa.

No es sorprendente que los resultados muestren que Bitcoin es el activo principal de mejor rendimiento y más volátil, y es menos relevante para otros activos.Esto es consistente con su rendimiento histórico y los posibles resultados que predecimos.

Pronóstico 2025-2035: devoluciones de bitcoin, volatilidad y relevancia para las principales clases de activos

Fuente: gestión de activos bitwise. Los pronósticos de retorno y volatilidad de Bitcoin se formulan por bitwise.Los pronósticos para otras clases de activos son el promedio de las estimaciones reportadas en los mercados de capitales JPMorgan, PIMCO, BlackRock y Vanguard, que pueden basarse en diferentes índices y rangos de fecha.

Por relevancia, las clases de activos están representadas por las siguientes.Bitcoin: Bitcoin Spot Price.PRODUCCIÓN: Deutsche Bank DBIQ Optimum rendimiento Índice de productos diversificados Durnado total. Oro: precio spot del oro. Fondos de cobertura: índice de fondos de cobertura de Bloomberg Macro.Crédito de capital privado: Índice de crédito de capital privado INDXX.Equidad privada: S&P Listado de capital privado enumerado Índice de retorno total.Bienes Raíces: Índice de retorno total MSCI US REIT.Bonos de EE. UU.: Bloomberg Índice de bonos integral de EE. UU. Acciones de EE. UU.: S&P 500 Índice de retorno total.

Nota: La correlación entre -0.5 y 0.5 se define tradicionalmente como una correlación «baja» o «no».

4. Riesgo y consideraciones

Bitcoin es un activo con alta volatilidad e historia limitada.Las regulaciones alrededor de Bitcoin se están desarrollando rápidamente, y la adopción institucional todavía está en sus primeras etapas, y las tecnologías subyacentes que apoyan Bitcoin son relativamente nuevas.Además, estos y otros factores hacen que el proceso de predecir los retornos futuros, las correlaciones y la volatilidad de Bitcoin sean inciertos y enfrentan riesgos significativos y errores potenciales.

Estos son uno de los riesgos clave a considerar.

01 / Bitcoin Limited History

Bitcoin se desarrolló en 2008-09 y comenzó a cotizar ampliamente en intercambios públicos en 2010. El primer producto de inversión institucional en ofrecer exposición a Bitcoin se lanzó en 2014, mientras que el Spot ETP, que está vinculado a Bitcoin, no se lanzó hasta 2024.

El resultado de estos períodos de tiempo relativamente cortos es que hay datos limitados disponibles para la evaluación al predecir los rendimientos futuros, las correlaciones y la volatilidad de Bitcoin.Dada la naturaleza cambiante del mercado de Bitcoin, la regulación y otros desarrollos, los rendimientos futuros pueden no ser muy similares a los del pasado, lo que plantea riesgos adicionales.Los analistas que estudian los rendimientos históricos de Bitcoin solo pueden examinar los retornos en condiciones macroeconómicas que existen desde su lanzamiento, y las condiciones macroeconómicas futuras pueden diferir de las del pasado.

Debido a que la historia de Bitcoin es limitada, los inversores deben considerar cuidadosamente las predicciones de bitcoin que dependen en gran medida de los datos históricos.Aunque hemos tratado de considerar estos riesgos en nuestro análisis, estos riesgos permanecen.

02 / riesgos regulatorios y legislativos

El entorno regulatorio y legislativo alrededor de Bitcoin es más nuevo y menos desarrollado que muchos otros activos y está cambiando rápidamente, tanto en los Estados Unidos como en el extranjero.Los principales cambios inesperados en el estado regulatorio y legislativo de Bitcoin en los Estados Unidos o en todo el mundo pueden cambiar significativamente las perspectivas de Bitcoin, tanto positivas como negativas.

03 / La adopción de bitcoin por instituciones, empresas y gobiernos es una nueva tendencia

Bitcoin was originally a primarily retail-led asset.En los últimos años, las instituciones, empresas y gobiernos han comenzado a adquirir bitcoin, y sus futuras perspectivas de crecimiento dependen en gran medida de la adopción continua de estos grupos de inversores.Sin embargo, este es un desarrollo relativamente nuevo y no está claro si la tendencia de adopción reciente continuará en el futuro.

04 / Tecnología y riesgo cuántico

Bitcoin es una tecnología, y cualquier tecnología viene con riesgos.Para que la cadena de bloques de Bitcoin se ejecute bien, su código fuente subyacente debe actualizarse constantemente a medida que cambia el entorno técnico circundante.Existe el riesgo de que Bitcoin no pueda mantenerse al día con el ritmo de los tiempos, y si no puede hacer esto, enfrentará desafíos tecnológicos o competitivos.

Por ejemplo, si la computación cuántica (tecnología diseñada para procesar tasas exponencialmente más altas que las supercomputadoras de hoy) evoluciona rápidamente, las tecnologías centrales detrás de Bitcoin y muchas billeteras de bitcoin podrían estar en riesgo.En algún momento en el futuro, la cadena de bloques de Bitcoin puede tener que someterse a una actualización importante para avanzar hacia la criptografía cuántica para mitigar los riesgos en el campo.Incluso si Bitcoin completa con éxito esta actualización, lo cual es incierto, también pueden estar en riesgo si las billeteras personales no transfieren activos a direcciones resistentes a la cantidad.No se adapta completamente al avance de la computación cuántica podría poner en riesgo la inversión de blockchain de bitcoin y bitcoin.

05 / otros riesgos

Bitcoin también plantea muchos otros riesgos significativos, incluidos los riesgos asociados con los desarrollos macroeconómicos, las transacciones, la custodia y otros factores.Este documento no es un intento de definir todos los riesgos asociados con Bitcoin, pero enfatiza los riesgos específicos que pueden generar incertidumbre en nuestros supuestos del mercado de capitales.

V. Conclusión

En sus breves 16 años de historia, Bitcoin se ha transformado de una inversión marginal menos conocida en un activo de $ 2.4 billones, mantenido y estudiado por algunos de los inversores más maduros del mundo.Este viaje está marcado por excelentes retornos, volatilidad inusual y nuevas preguntas importantes sobre sus características futuras de recompensa de riesgos.A medida que los inversores institucionales sopesan cada vez más las características únicas del activo, se vuelve más crítico obtener datos de alta calidad y pronósticos al simular el papel de Bitcoin en sus carteras.

Este informe proporciona esta base.

Nuestro análisis nos ha llevado a obtener los siguientes supuestos clave del mercado de capitales para Bitcoin durante la próxima década:

01. Los inversores institucionales asignarán del 1% al 5% de su cartera a Bitcoin, es decir, $ 1 billón a $ 5 billones.

02. La creciente deuda gubernamental, el gasto público y la expansión monetaria ejercerán una presión a la baja sobre las monedas fiduciarias, lo que aumentará la demanda de activos de la tienda de valor, como el oro y el bitcoin.

03. Dada la creciente aceptación de Bitcoin por Wall Street y la sociedad convencional, es poco probable que se invierte un progreso regulatorio reciente en el entorno político futuro.

04. Creemos que el ciclo de cuatro años en la historia de Bitcoin ya no es aplicable debido al debilitamiento del impacto de la mitad, la profundidad de la nueva demanda institucional y el progreso regulatorio duradero.

Al poner todo esto, durante la próxima década, predecimos la tasa de crecimiento anual compuesto de Bitcoin será del 28,3%, con una volatilidad del 32,9%, y continuará siendo baja en correlación con acciones, bonos, productos y otros activos tradicionales.En este caso, los próximos 10 años representarán la era institucional de Bitcoin, en la que se convierte en un activo alternativo convencional que cualquier inversor reflexivo difícilmente puede ignorar.

Apéndice: ¿Qué otros modelos piensan sobre el precio futuro de Bitcoin?

Si bien tendemos firmemente hacia el modelo TAM (mercado potencial total), la industria criptográfica sigue ampliamente una variedad de otros modelos de valoración de bitcoin.No estamos de acuerdo con estos modelos.Sin embargo, dada su atención generalizada, y que ningún modelo es perfecto en la realidad, vale la pena considerar las tres vistas de modelos más frecuentemente citadas sobre el espacio potencial de apreciación de Bitcoin.

Modelo 1: modelo de stock a flujo

El modelo de tráfico de bitcoin fue propuesto originalmente por un analista de investigaciones criptográficas de seudónimo Planb en 2019 en un artículo titulado Modeling Bitcoin Value con escasez. El modelo de tráfico de Stock supone que el valor de Bitcoin está relacionado con su escasez.Específicamente, considera que existe una relación logarítmica entre el valor de mercado de Bitcoin y la relación de su suministro circulante total («stock») y su nuevo suministro anual («flujo»).El modelo está estrechamente relacionado con la idea de que el proceso de «reducción» de Bitcoin cada cuatro años, es decir, la mitad del número de bitcoins recientemente producidos cada año, es un impulsor clave del valor del activo.

Planb actualizó el modelo en abril de 2020, introduciendo el «modelo de activos cruzados de tráfico de stock», que prueba múltiples activos sobre una relación de relación.

Los críticos del modelo de tráfico estocato apuntan a su sesgo alcista inherente: Debido a que la relación de tráfico de bitcoin aumenta programáticamente con el tiempo, el modelo predice que Bitcoin continuará aumentando para siempre.Otros señalaron que no consideraba desarrollos macroeconómicos o regulatorios.

El modelo de tráfico predice que el precio de Bitcoin será de US $ 1.16 millones en 2035.

Modelo 2: El modelo de ley de potencia de Bitcoin

El modelo de ley de poder de Bitcoin fue propuesto en 2022 por un investigador criptográfico llamado Dilution-Preship y ha llamado la atención como alternativa al modelo de tráfico de stock.

El modelo de ley de poder de Bitcoin se basa en la observación de que el precio de Bitcoin históricamente sigue la relación de la ley de poder.El modelo predice que el precio de Bitcoin fluctuará entre los niveles de soporte y resistencia, lo que puede estimarse conectando máximos anteriores (y mínimos) en la tabla logarítmica del precio de bitcoin a tiempo.

El modelo de ley de potencia de Bitcoin es un modelo descriptivo, no un modelo causal.Al igual que el modelo de flujo de stock, también es optimista por definición, prediciendo que Bitcoin continuará su trayectoria ascendente con el tiempo.

Se espera que el modelo de ley de poder de Bitcoin sea de $ 1.5 millones en 2035.

Modelo 3: El modelo de tipo de cambio de autocorrelación de bitcoin

El modelo de tipo de cambio de autocorrelación de bitcoin (Baerm) es un modelo cuantitativo diseñado para explicar y predecir el precio de Bitcoin en función de la premisa de que los rendimientos de Bitcoin están autocorrelacionados, es decir, su precio se mueve de acuerdo con un patrón histórico autorreferencial.El modelo supone que Bitcoin Price se expande exponencialmente con el tiempo, pero esta tendencia se ve afectada por la era de la mitad, los efectos del mercado y la autocorrelación diaria de los precios de Bitcoin.

El modelo es complejo.Intenta proporcionar un análisis más completo de las tendencias históricas de precios de Bitcoin que el seguimiento de tendencias estándar o los modelos de impulso, al tiempo que intenta explicar el verdadero impacto del impulso en el espacio de Bitcoin.

El modelo es retrospectivo y no incluye factores como la demanda, las condiciones macroeconómicas o los desarrollos regulatorios.Los escépticos creen que exceso de rendimientos históricos y que los resultados fuera de la muestra de este modelo recientemente introducido serán menos predictivos que los resultados históricos.Dado que el modelo se introdujo recientemente (2023-24), todavía es demasiado pronto para juzgar.

El modelo de tipo de cambio de autocorrelación de bitcoin predice que el precio de Bitcoin será de US $ 7.5 millones en 2035.