Autor: Andrew Kang, cofundador del mecanismo de capital Fuente: X, @rewkang Traducción: Shan Oppa, Bittain Vision

Los ETF de Bitcoin ofrecen a muchos compradores nuevos la oportunidad de incluir Bitcoin en sus carteras.En contraste, el impacto del ETF de Ethereum aún no está claro.

Cuando BlackRock presentó una solicitud de ETF de Bitcoin, fui optimista cuando el precio de Bitcoin era de $ 25,000.Desde entonces, el precio de Bitcoin ha aumentado 2.6 veces, mientras que Ethereum ha aumentado 2.1 veces.A partir de la parte inferior del ciclo, tanto Bitcoin como Ethereum tienen un retorno de 4.0 veces.Entonces, ¿cuánto espacio al alza puede traer ETF Etherum?Creo,Si Ethereum no puede encontrar una forma poderosa de mejorar los beneficios económicos, tiene poco espacio para la tendencia al alza.

Análisis de flujos de capital

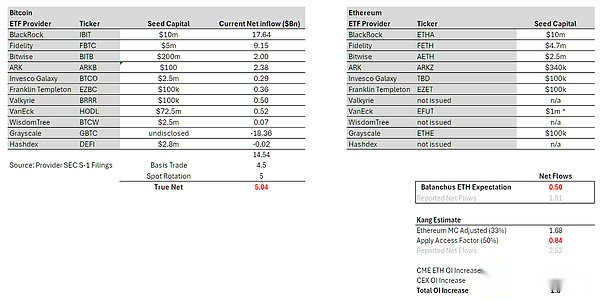

En general, los ETF de Bitcoin han acumulado $ 50 mil millones en gestión de activos, que es un número impresionante.Sin embargo, si se excluyen la escala y la rotación de gestión de activos GBTC existentes, las entradas netas desde el lanzamiento son de solo $ 14.5 mil millones.Estas no son entradas reales, ya que se deben considerar muchos flujos de capital neutros, como el comercio base (venta de futuros, compra de ETF spot) y rotaciones puntuales.Según los datos de CME y el análisis de los titulares de ETF, estimo que aproximadamente $ 4.5 mil millones de entradas netas pueden atribuirse a la base de operaciones.Los expertos en ETF creen que los grandes titulares como Blockone también convierten Spot Bitcoin en ETF, que es de aproximadamente $ 5 mil millones.Después de deducir este tráfico, se nos ocurrió una compra neta real de ETF de Bitcoin de $ 5 mil millones.

Desde aquí simplemente podemos calcular la situación de Ethereum.@IricBalchunas estima que las entradas de Ethereum pueden ser el 10% de Bitcoin.Esto significa que la compra neta real en 6 meses es de $ 500 millones, con la entrada neta informada de $ 1.5 mil millones.Aunque la estimación de Balchunas de las probabilidades de aprobación es incorrecta, creo que su falta de interés y pesimismo en los ETF de Ethereum son informativos, lo que refleja el interés generalizado de las finanzas tradicionales en él.

Predicción personal

Mi punto de referencia es del 15%.Comenzando con la compra neta real de $ 5 mil millones de Bitcoin, ajustando el límite de mercado de Ethereum al 33% de Bitcoin y un factor de acceso de 0.5*, se nos ocurrió una compra neta real de $ 840 millones y una entrada neta informada de $ 25.2 $ 100 millones.Existe una opinión razonable de que Ethe tiene una prima más baja en comparación con GBTC, por lo que establecí el escenario optimista en $ 1.5 mil millones de compra neta verdadera y $ 4.5 mil millones informó la entrada neta.Eso es alrededor del 30% de las entradas de bitcoin.

En cualquier caso, la compra neta verdadera es mucho más baja que los flujos de derivados antes del ETF, que totalizó $ 2.8 mil millones y excluido el diseño de anticipación spot.Esto significa que el impacto de los ETF ha sido completamente reflejado por el precio.

*El factor de acceso ajusta el tráfico traído por el ETF, que es significativamente beneficioso para más bitcoin que Ethereum, considerando las diferentes bases de soporte de los dos.Por ejemplo, Bitcoin es un activo macro que es más atractivo para las instituciones con problemas de acceso, como fondos macro, pensiones, dotaciones, fondos de riqueza soberana, etc.Ethereum se parece más a un activo tecnológico, más atractivo para el capital de riesgo, los fondos criptográficos, los expertos en tecnología, los inversores minoristas, etc., que no tienen muchas restricciones para acceder a las criptomonedas.La relación del 50% se obtiene comparando la relación de ETH con BTC de la relación CME Open Contract a mercado de capitalización de mercado.

Al observar los datos de CME, Ethereum tiene significativamente menos contratos abiertos que antes del lanzamiento de Bitcoin ETF.Los contratos abiertos representan el 0.30% de la oferta, mientras que Bitcoin es del 0.6%.Al principio pensé que era un signo «temprano», pero también se podría decir que refleja una falta de interés en los fondos financieros tradicionales inteligentes para los ETF de Ethereum.Los comerciantes en el mercado obtienen buenas ofertas en Bitcoin, generalmente tienen buena información, y si no repiten las transacciones de Ethereum, debe haber una buena razón que podría significar inteligencia líquida débil.

¿Cómo empujaron $ 5 mil millones bitcoin de $ 40,000 a $ 65,000?

La respuesta corta es que no lo hace.Hay muchos otros compradores en el mercado spot.Bitcoin se ha convertido en un activo de inversión clave reconocido a nivel mundial con muchos acumuladores estructurales, como Michael Saylor, Tether, oficinas familiares, individuos de alto patrimonio neto, etc.Ethereum también tiene algunos acumuladores estructurales, pero creo que su número es mucho más bajo que Bitcoin.

Recuerde que Bitcoin ha alcanzado una capitalización de mercado de $ 69,000/$ 1.2 billones antes de que exista el ETF.Los participantes/instituciones del mercado tienen una gran cantidad de criptomonedas spot.Coinbase organizó $ 193 mil millones, de los cuales $ 100 mil millones provienen de sus planes institucionales.En 2021, Bitgo reportó $ 60 mil millones de alojamiento y Binance organizó más de $ 100 mil millones.Seis meses después del lanzamiento del ETF, alojó el 4% de la oferta total de bitcoin, lo cual es importante, pero solo es parte de la ecuación de demanda.

Entre MSTR y Tether, ya tiene miles de millones de dólares en compras adicionales, pero no solo eso, existen relaciones de baja proporción antes de que se lance el ETF.La opinión de que los ETF fueron vistos como vendiendo eventos de noticias/tops del mercado era muy popular durante este período.Por lo tanto, la venta de impulso a corto plazo a mediano plazo requiere recompra (influencia de 2 veces el flujo).Además, una vez que las entradas de ETF muestran un impacto significativo, las posiciones cortas también deben recomprar.Las posiciones abiertas realmente cayeron antes del lanzamiento, lo cual fue sorprendente.

El posicionamiento de ETFS Ethereum es muy diferente.Ethereum fue 4 veces el precio antes del lanzamiento, mientras que Bitcoin era 2.75 veces el precio.El interés abierto de los intercambios de criptomonedas aumentó en $ 2.1 mil millones, llevándolo a un máximo histórico.El mercado es (semi) efectivo.Muchos participantes de criptomonedas han visto el éxito de los ETF de Bitcoin, esperando que Ethereum obtenga los mismos resultados y haga arreglos basados en ellos.

Personalmente, creo que las expectativas de los participantes de la criptomonedas están sobrevaloradas, lo que está fuera de contacto con las verdaderas preferencias de los asignadores financieros tradicionales.Aquellos que están profundamente involucrados en el campo criptográfico tienen un sentido relativamente alto de identidad y disposición a comprar Ethereum.Sin embargo, de hecho,Para muchos grupos grandes de capital nativo que no es de cielo, Ethereum tiene un reconocimiento mucho menor como asignación clave de cartera.

Las perspectivas de Ethereum

Una de las razones más comunes para comercializar Ethereum a las finanzas tradicionales es considerarlo como un «activo tecnológico».Computadoras globales, tiendas de aplicaciones Web3, capa de liquidación financiera descentralizada, etc.Este es un buen punto de venta, y lo he creído en los pocos ciclos anteriores.Pero cuando miras los números reales, es difícil convencer.

En el último ciclo, puede señalar la tasa de crecimiento de gastos y señalar que Defi y NFTS generarán más gastos, flujo de efectivo, etc., lo que lo convierte en una inversión tecnológica como acciones tecnológicas.Pero en este ciclo, la cuantificación de los gastos es contraproducente.La mayoría de los gráficos muestran que el crecimiento es plano o negativo.Ethereum es una máquina de efectivo, pero ¿cómo pueden los analistas explicar este precio a las oficinas familiares o los jefes de los fondos de macro bajo ingresos anuales de 30 días, 300 veces la relación precio-ventas y la relación negativa de ganancias/ganancias de precios después de la inflación?

Incluso espero que el «tráfico falso» (flujo de capital neutral) sea menor durante las últimas semanas, por dos razones.Primero, la aprobación fue una sorpresa, ya que los emisores tenían menos tiempo para comercializar a los grandes titulares para convertir su Ethereum en forma de ETF.En segundo lugar, los titulares son menos atractivos para cambiar porque necesitan renunciar a los beneficios que obtienen al prometer o la agricultura o el uso de Ethereum como garantía en Defi.Pero tenga en cuenta que la tasa de compromiso es solo del 25%.

¿Esto significa que Ethereum se restablecerá a cero?Por supuesto, no, a un precio determinado, se considerará un activo valioso.Cuando Bitcoin aumente en el futuro, se conducirá en cierta medida.Antes del lanzamiento del ETF, espero que Ethereum intercambie entre $ 3,000 y $ 3,800.Después de que se lanzó el ETF, mis expectativas fueron de $ 2,400 a $ 3,000.Sin embargo, si Bitcoin aumenta a $ 100,000 a finales de 2024/primer trimestre de 2025, esto podría llevar a Ethereum a un máximo histórico, pero la relación Ethereum/Bitcoin será más baja.Todavía hay muchos desarrollos que esperar a largo plazo, y debe creer que BlackRock/Fink está haciendo mucho trabajo para construir algunas pistas financieras en la cadena de bloques y tokenizar más activos.Cuánto valor traerá esto a Ethereum y en qué línea de tiempo aún es incierto.

Espero que la relación Ethereum/Bitcoin continúe disminuyendo en el próximo año, que va de 0.035 a 0.06.A pesar del pequeño tamaño de la muestra, estamos viendo que Ethereum/Bitcoin alcanza los altibajos más bajos en cada ciclo, por lo que esto no debería ser sorprendente.