العنوان الأصلي:Ethereum VCs لديها الإيبولا لأشعة تحت الحمراء

المؤلف: Yash Agarwal ، باحث في SuperTeam.fun ؛

“دع خصومك يتحدثون وسوف ينسجون شبكة تجعلهم آمنين.”

قبل أسبوعين ، قام Haseeb و Tom من Dragonfly بسلسلة من الحجج في Link Ethereum و Solana في العرض “The Chopping Block”.أوضحوا ما يلي:

-

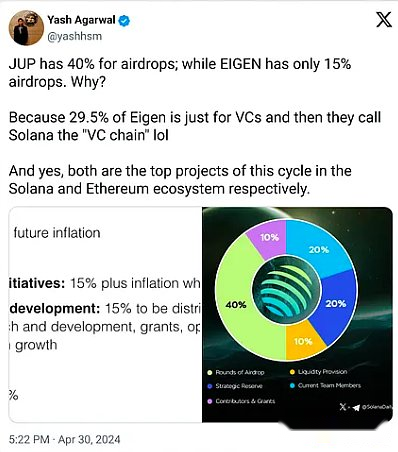

النظام الإيكولوجي لـ Solana’s VC غير مكتمل.

-

مقدار الأموال على سولانا أقل بكثير من Ethereum ، وهناك عدد قليل من الفائزين في النظام البيئي Solana باستثناء Memecoins.

-

تعتبر سولانا سلسلة ميميكوين ، وربما سلسلة Depin.Solana’s TVL هو 5 مليارات دولار فقط ، مما يحد من TAM.

-

يشبه بدء عمل تجاري على Ethereum “بدء عمل تجاري” في الولايات المتحدة ، لأن توقعاتها أكثر إيجابية.

-

سولانا لديه معامل جيني عالي (عدم المساواة أكثر خطورة).

سنراجع هذه الحجج-التأكيد على المشكلات الهيكلية لصناديق VC الكبيرة وكيف تدفعها هذه القضايا إلى الاستثمار في البنية التحتية – والأسوأ من ذلك ، وضع المؤسسين في نصيحة سيئة.أخيرًا ، سوف نشارك الاقتراحات التكتيكية حول كيفية تجنب عدوى الإيبولا (أكياس EVM على الآلام المنطقية).

Ethereum VC هو الإيبولا العدوى للغاية

كما قالت مؤسسة سولانا ليلي ليو ، فإن الإيبولا (أكياس EVM على الآلام المنطقية) هو مرض يؤثر على شركات رأس المال الاستثمارية Ethereum – وهي مشكلة هيكلية ، وخاصة بالنسبة لشركات رأس المال الاستثمارية الكبيرة “المستوى الأول”.

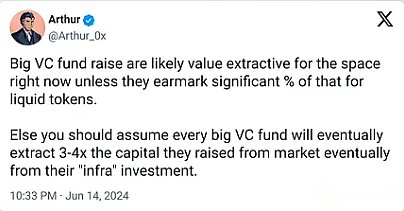

قم بأخذ صندوق كبير مثل Dragonfly ، الذي جمع 650 مليون دولار في عام 2022 من أفضل LPs مثل Tiger Global و KKR و Sequoia ، من المحتمل أن تقدم موضوع الاستثمار الثقيل في البنية التحتية.يتم تحفيز الأموال الكبيرة مثل اليعسوب من الناحية الهيكلية ونشر الأموال خلال فترة محددة (مثل عامين).هذا يعني أنهم سيكونون على استعداد تدريجياً لتمويل جولات أكبر وإعطاء تقييمات أعلى.إذا لم يمولوا جولة أكبر من التمويل ، فلن يتمكنوا من نشر رأس المال ويجب عليهم إعادة رأس المال إلى LP.

فكر في الحوافز الاقتصادية في GP:يتلقون رسوم الإدارة (2 ٪ من الأموال التي تم جمعها) سنويًا ورسوم النجاح (20 ٪ من العائدات) عند الخروج.لذلك ، على أساس تعديل المخاطر ، يتمتع الصندوق بالدوافع لجمع المزيد من الأموال إلى “تجميع النفقات”.

بالنظر إلى أن مشاريع البنية التحتية مثل Rollup/Interproubliable/Revaking) يمكن أن تحقق بنجاح FDV بأكثر من مليار دولار ، بالنظر إلى مخرج البنية التحتية بمليارات الدولارات في 21-22 ، فإن الاستثمار في مشاريع البنية التحتية يعد توقعًا إيجابيًا.لكنها قصة خلقوا أنفسهم ، مدفوعة برأس المال والشرعية في وادي السيليكون.

فيما يلي محتوى سرد البنية التحتية:

1. ستنجح شبكة العملة في شبكة المعلومات.لهذا السبب يسمى Web3.

2. إذا كنت تستطيع “استثمار” TCP/IP أو HTTP في التسعينيات ، فستفعل ذلك.الآن يمكنك الاستثمار من خلال الرموز المميزة عبر الإنترنت.

3. رهانات البنية التحتية blockchain هذه هي رهانات هذا الجيل على بروتوكولات العملة المكافئة لبروتوكولات TCP/IP و HTTP.

هذا رواية مقنعة للغاية ، وهذا السرد لديه بعض المواد.والسؤال هو ، في عام 2024 ، عندما ننظر إلى EVM L2 التالية المخصصة لتوسيع نطاق TPs لدعم إمكانات TAM عالية للغاية لمجتمع NFT ، فقد انحرفنا عن القصة الأصلية لتصبح TCP/IP عملة عالمية.أو،ما إذا كان هذا السبب مدفوعًا باقتصاد الصناديق لصناديق التشفير الكبيرة مثل Crypto Paradigm/PolyChain/A16Z.

الإيبولا يجعل المؤسسين و LP مريضا

بالنظر إلى افتراض أن العلامات التجارية الأساسية يمكن أن تدفع تقييمات عالية ، نرى العديد من تطبيقات EVM الرئيسية تعلن أو تطلق L2 على أمل الحصول على هذه التقييمات العالية.إن السعي وراء البنية التحتية لـ EVM أمر مجنون لدرجة أنه حتى كبار مؤسسي المستهلكين مثل Pudgy Penguins يشعرون بالحاجة إلى إطلاق L2.

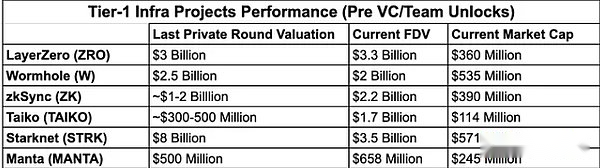

خذ eigenlayer كمثال – جمع مشروع على Ethereum 171 مليون دولار ، ولكن لم يكن له أي تأثير كبير ، ناهيك عن تحقيق إيرادات.سيجعل بعض أصحاب الرأسماليين والمطلعين (يحملون 55 ٪ من الرموز) أغنياء.انتقادات الناس لتداول انخفاض ، مشاريع FDV عالية معقولة ؛

بدأت فقاعة البنية التحتية في الانفجار ، وكانت الرمز المميز FDV الصادر عن العديد من مشاريع البنية التحتية العليا في هذه الدورة أقل من تقييم الأسهم الخاصة.مع فتحات كبيرة في 6-12 شهرًا ، ستكون شركات رأس المال الاستثماري في سباق في سباق لخفض الأسعار لمن يبيع أولاً ، مما يؤثر على العائدات.

هناك سبب لمستثمري التجزئة لتجربة جولة جديدة من مشاعر مكافحة VC ؛

VCنصيحة سيئة لنقلك إلى القبر

يدعي الإيبولا أيضًا التطبيقات/البروتوكولات الواعدة بين ضحاياها ، ويؤثر أصحاب الرأسماليين على المؤسسين على بناء التطبيقات/البروتوكولات على السلاسل التي لا يمكنها تحقيق رؤية منتجاتهم.لا يمكن أبدًا تحقيق العديد من التطبيقات الاجتماعية أو التطبيقات التي تواجه المستهلك أو تطبيقات Defi عالية التردد على MainNet Ethereum لأنها تؤدي مقارنًا عن المودم ولديها رسوم غاز عالية.ومع ذلك ، على الرغم من الخيارات الأخرى ،لا تزال هذه التطبيقات مبنية على Ethereum ، مما يؤدي إلى عدد كبير من التطبيقات الواعدة من الناحية المفاهيمية ، ولكن لا يمكن أن تتجاوز “دليل المفهوم” لأن البنية التحتية التي يعتمدون عليها قد انتهت.في رأيي ، هناك العديد من الأمثلة ، من Enzyme Finance (2017) إلى التطبيقات الاجتماعية الحديثة مثل Friend Tech و Fantasy Top و QUAIL Finance (2024).

Take Lens Protocol ، أكبر بروتوكول Defi ، على سبيل المثال ، الذي جمع 15 مليون دولار وتم إطلاقه على مضلع لمنحة كبيرة (الآن مرة أخرى بسبب منحة أخرى) ، مع الحفاظ على L3.أدى التفتت الناجم عن فوضى البنية التحتية إلى سقوط بروتوكول العدسة ، والذي يمكن أن يصبح رسم بياني اجتماعي أساسي.في المقابل ، تتبنى Farcaster نهج البنية التحتية للضوء – أي نهج Web2 الثقيل.

في الآونة الأخيرة ، تلقى بروتوكول القصة تمويلًا بقيمة 140 مليون دولار بقيادة A16Z لبناء “blockchain IP”.على الرغم من إجباره على الوضع اليائس ، إلا أن VCs Frontline لا تزال تضاعف رهاناتهم على روايات البنية التحتية.لذلك،قد يلاحظ المراقب الشديد مسار الخروج: يتطور هذا السرد من “البنية التحتية” إلى “البنية التحتية الخاصة بالتطبيق”—— لكن عادةً ما يركز على مداخن EVM غير المثبتة (مثل OP) بدلاً من Cosmos SDK المثبتة.

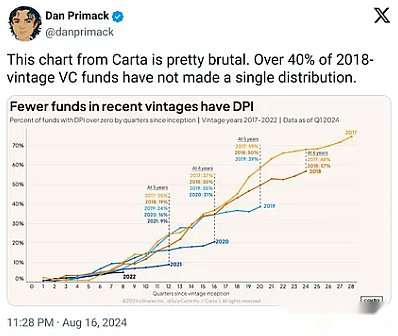

الانهيار الهيكلي لسوق VC

لم يخصص سوق رأس المال الاستثماري الحالي بشكل فعال رأس المال.تدير Crypto Ventures مليارات الدولارات في الأصول التي تحتاج عمومًا إلى نشرها في مهام محددة على مدار الـ 24 شهرًا القادمة: من بذرة خاصة إلى جولة مشاريع.

من ناحية أخرى ، فإن مخصصات رأس المال السائل حساسون للغاية لتكاليف الفرصة البديلة العالمية ، من سندات الخزانة “الخالية من المخاطر” إلى عقد أصول التشفير.هذا يعني أن المستثمرين السائل سيكونون أكثر كفاءة في التسعير من المستثمرين.

هيكل السوق الحالي:

السوق المفتوح – عدم كفاية إمدادات رأس المال ، الإفراط في العرض من المشاريع عالية الجودة

السوق الخاص – إمدادات رأس المال الزائدة وعدم كفاية العرض من المشاريع عالية الجودة

أدى العرض غير الكافي لرأس المال في السوق المفتوحة إلى ضعف اكتشاف الأسعار ، كما أن قائمة الرمز المميز لهذا العام دليل على هذا العام.يعد الإصدار المرتفع FDV قضية رئيسية في النصف الأول من عام 2024.على سبيل المثال ، كان إجمالي FDV لجميع الرموز الصادرة في الأشهر الستة الأولى من 2024 قريبة من 100 مليار دولار أمريكي ، وهو ما يمثل نصف إجمالي القيمة السوقية لجميع الرموز في المراكز العشرة الأولى إلى أفضل 100.هذه طريقة موثوقة لضمان انخفاض اكتشاف الأسعار حتى يتم العثور على المشترين الحقيقيين.

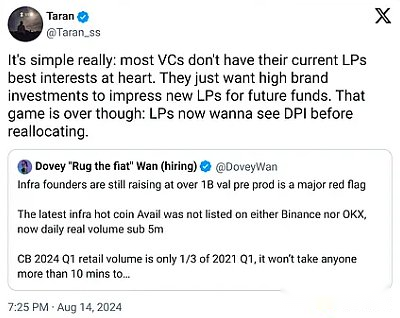

تقلص سوق رأس المال الاستثماري الخاص.يعترف HASEEB أيضًا بذلك – كل هذه الأموال أصغر من الأموال السابقة ، لسبب ما – سوف يجمع النموذج 100 ٪ من الأموال السابقة إن أمكن.

سوق VC المنهار هيكليًا هو أكثر من مجرد مشكلة عملات مشفرة.

سوق VC المنهار هيكليًا هو أكثر من مجرد مشكلة عملات مشفرة.

من الواضح أن أسواق العملة المشفرة تحتاج إلى مزيد من صناديق السيولة للعمل كمشترين هيكليين في السوق المفتوحة، لحل مشكلة انهيار سوق VC.

التطعيم لمنع الإيبولا

ما يكفي من القيل والقال ، دعنا نتحدث عن الحلول المحتملة وما يجب القيام به كصناعة – للمؤسسين والمستثمرين.

بالنسبة للمستثمرين – تميل نحو استراتيجيات السيولة وتوسيع نطاقها من خلال تبني السوق المفتوح بدلاً من مواجهته.

تستثمر صناديق السيولة بشكل أساسي في الرموز المميزة للسيولة المتداولة في أو عقدها.كما أشار مؤسس التحدي آرثر ، فإن سوق العملة المشفرة السائلة الفعالة يتطلب وجود مستثمرين أساسيين نشطين – مما يعني أن صناديق سيولة العملة المشفرة لديها مساحة كافية للنمو.يجب أن يكون من الواضح أننا نناقش صناديق السيولة “الموضعية” على وجه التحديد ؛

استولى Multicoin’s Tushar و Kyle على هذا المفهوم عندما أسسوا Multicoin Capital قبل 7 سنوات.وهم يعتقدون أن صناديق السيولة يمكنها تحقيق أفضل ما في العالمين: استثمار الاقتصاد في رأس المال (استثمر الرموز المبكرة للعوائد الزائدة) جنبًا إلى جنب مع سيولة السوق المفتوحة.

هذه الطريقة لها العديد من المزايا ، مثل:

1. سيولة السوق المفتوحة تسمح لهم بالخروج في أي وقت وفقًا للتغييرات في موضوعهم أو استراتيجية الاستثمار.

2. القدرة على الاستثمار في اتفاقيات المنافسة لخفض المخاطر.بشكل عام ، من الأسهل العثور على اتجاهات من اختيار فائزين محددين من بين هذه الاتجاهات ، بحيث يمكن أن تستثمر الصناديق السائلة في الرموز المتعددة في اتجاه معين.

في حين أن صندوق رأس المال الاستثماري النموذجي يوفر أكثر من مجرد رأس مال ، إلا أن صناديق السيولة لا تزال توفر أشكالًا مختلفة من الدعم.على سبيل المثال ، يمكن أن يساعد دعم السيولة في حل مشكلة البدء البارد لبروتوكولات Defi ، والتي يمكن أن تلعب أيضًا دورًا عمليًا في تطوير البروتوكول من خلال المشاركة الفعالة في الحوكمة وتقديم المشورة بشأن الاتجاه الاستراتيجي للبروتوكول أو المنتج.

على عكس Ethereum ، فإن مقياس تمويل Solana في 2023-24 ، باستثناء Depin ، في المتوسط صغير جدًا ؛يشمل المستثمرون الرئيسيون رأس المال الاحتكاري ، 6MV ، Multicoin ، الجنسي ، المتبادل ، رأس المال الأساسي ، غير متماثل و Big Brain Holdings ، وكذلك الكولوسي ، الذي يستضيف Solana Hackathons. خارج.

حان وقت صناديق السيولة Solana:

لقد حان الوقت للاعتماد على استراتيجيات السيولة وكسب المال من خلال عدم كفاءة VC أو الغباء أو كليهما.على عكس عام 2023 ، أصبح لدى Solana الآن عددًا كبيرًا من الرموز السائلة في النظام البيئي ، ويمكن للناس بسهولة إطلاق صناديق السيولة لتقديم عطاءات لهذه الرموز في أقرب وقت ممكن.على سبيل المثال ، في Solana ، هناك العديد من الرموز المميزة لـ FDV بقيمة أقل من 20 مليون دولار ، ولكل منها موضوعات فريدة مثل Metadao و Ore و Send و Uprock والمزيد.تم اختبار Solana Dex الآن في الممارسة العملية ، وحتى تجاوزت Ethereum في حجم التداول ، مع أنماط إطلاق الرمز المميز النابضة بالحياة مثل كوكب المشتري LFG ، Meteora Alpha Vault ، Streamflow ، Armada ، إلخ.

مع استمرار نمو سوق السيولة على سولانا ، يمكن أن تكون صناديق السيولة رهانًا عكسيًا لكلا الأفراد (أولئك الذين يبحثون عن استثمارات الملاك) والمؤسسات الصغيرة.يجب أن تبدأ المؤسسات الكبيرة في استهداف صناديق السيولة الكبيرة بشكل متزايد.

للمؤسسين – اختر نظامًا بيئيًا مع انخفاض تكاليف بدء التشغيل قبل العثور على PMF

كما قال Naval Ravikant ، اجعله صغيرًا حتى تجد طريقة للقيام بذلك.وقال إن ريادة الأعمال تدور حول إيجاد نماذج أعمال قابلة للتطوير وقابلة للتكرار.لذا فإن ما تفعله حقًا هو البحث عنه ، ويجب أن تحافظ على نطاق صغير جدًا ومقياس رخيص للغاية قبل العثور على نموذج أعمال يمكن تكراره وقابل للتطوير.

تكاليف بدء التشغيل المنخفضة لـ Solana

كما يشير تارون تشيترا ، فإن تكاليف بدء تشغيل Ethereum أعلى بكثير من Solana.وأشار إلى أنه من أجل الحصول على ما يكفي من الجدة وضمان تقييم جيد ، غالبًا ما يتطلب الكثير من تطوير البنية التحتية (على سبيل المثال ، يصبح التطبيق بأكمله متعصبًا).يتطلب تطوير البنية التحتية بشكل أساسي مزيدًا من الموارد لأنها تعتمد إلى حد كبير على الأبحاث ، والتي تتطلب توظيف فريق بحث وتطوير ، بالإضافة إلى العديد من خبراء النظام الإيكولوجي/BD لإقناع عدد قليل من تطبيقات Ethereum بالاندماج.

على الجانب الآخر،لا تحتاج تطبيقات Solana إلى التركيز كثيرًا على البنية التحتية، تتم معالجة البنية التحتية من قبل الشركات الناشئة في البنية التحتية Select Solana مثل تكامل Helius/Jito/Triton أو البروتوكول.بشكل عام ، لا يتطلب التطبيق أموالًا كافية للبدء ؛

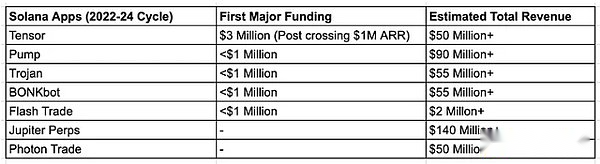

PUMP.FUN هي مثال مثالي على رسوم المعاملات المنخفضة في Solana “نظرية تطبيق الدهون” ؛بدأ Pump.Fun في البداية بالانفجار والقاعدة ، ولكن سرعان ما أدرك أن سرعة رأس المال في سولانا لا مثيل لها.كما يعترف PUMP.FUN’s Alon ، يركز كل من Solana و PUMP.FUN على خفض التكاليف والحواجز التي تحول دون الدخول.

كما قال ميرت ، تعتبر سولانا الخيار الأفضل للشركات الناشئة لأنها لديها دعم المجتمع/النظام الإيكولوجي ، والبنية التحتية القابلة للتطوير ، والفلسفة حول التسليم.نظرًا لظهور تطبيقات المستهلكين الناجحة مثل pump.fun ، فقد رأينا اتجاهات مبكرة يفضل فيها رواد الأعمال الجدد (وخاصة مؤسسي المستهلكين) سولانا.

سولانا ليست مناسبة فقط لميميكوين

“Solana مناسبة فقط للميموكوين” هو أكبر جدل بين أعظم الكبار في ETH في الأشهر القليلة الماضية ، ونعم ، تهيمن Memecoins على أنشطة Solana ، و Pump.Fun في قلبها.قد يقول الكثير من الناس أن Defi على Solana قد مات ، وأن مخزونات Solana Blue Chip مثل Orca و Solend لا تبلي بلاءً حسناً ، لكن الإحصاءات ليست:

1. حجم تداول DEX من Solana هو مماثل لـ Ethereum ، في حين أن معظم أزواج التداول في أفضل 5 مجلدات تداول في كوكب المشتري 7D ليست ميميكوين.في الواقع ، يمثل نشاط Memecoin حوالي 25 ٪ من حجم تداول DEX على Solana (اعتبارًا من 12 أغسطس) ، في حين أن Pump.fun يمثل 3.5 ٪ من حجم التداول اليومي على Solana – وهذا يعتبر التبني السريع للمنصة صغير جدا.

2. TVL من Solana (4.8 مليار دولار) أصغر 10 أضعاف من Ethereum (48 مليار دولار) ، لأن Ethereum لا يزال يتمتع برفع رأس مال أعلى مع القيمة السوقية 5x ، واختراق أعمق من Defi ومعدل الاتفاقات المثبتة.ومع ذلك ، هذا لا يحد من TAM من المشاريع الجديدة.أفضل مثالين هما:

-

نما كامينو إلى 1.4 مليار دولار في 4 أشهر فقط.

-

بلغت PayPal USD 450 مليون دولار في 3 أشهر فقط ، متجاوزًا إمدادات PYUSD البالغة 360 مليون دولار على Ethereum ، على الرغم من أن PYUSD كان على Ethereum لمدة عام.

مع نشر العديد من مخزونات رقائق EVM Blue على Solana ، إنها مسألة وقت فقط قبل أن يكون TVL.

على الرغم من أن أحدهم قد يقول إن سعر الرموز المميزة لـ Solana Defi قد انخفض بشكل حاد ، فإن أسهم Chip Defi Blue من Ethereum ، مما يبرز المشكلة الهيكلية لتراكم قيمة رمز الحوكمة.

سولانا هي بلا شك رائدة في مجال DePin ، حيث تم بناء أكثر من 80 ٪ من مشاريع DePin الرئيسية على سولانا.يمكننا أيضًا أن نستنتج أن جميع المجالات الناشئة (Depin ، Memecoins ، المستهلكون) يتم تطويرها على Solana ، ولا تزال Ethereum الرائدة في مجال (أسواق المال ، الزراعة الدخل) في 2020-21.

اقتراحات لمبدعي التطبيقات

كلما كان حجم الصندوق أكبر ، كلما كان عليك الاستماع إليهم.سوف يلهونك لتمويل منتجك قبل تحقيق ملاءمة سوق المنتجات.يشرح Uber’s Travis جيدًا لماذا لا يجب أن تثق في رؤوس الأموال الكبيرة.على الرغم من أنه من المربح بالتأكيد متابعة رأس المال الاستثماري من الدرجة الأولى وتقييم مصداقية عالية ، إلا أنك لا تحتاج بالضرورة إلى رأس مال مغامر كبير للبدء.خاصة قبل أن تكون في PMF ، يمكن أن يؤدي هذا النهج إلى عبء تقييم ، مما يضعك في دورة تحتاج إلى جمع الأموال باستمرار والبدء مع FDV أعلى.إن اكتشاف سيئ في بدء التشغيل يجعل من الصعب بناء مجتمع موزع حقًا حول المشروع.

1.أكثر توجها نحو المجتمع.

-

جمع الأموال من كونسورتيوم Angel Investor من خلال منصات مثل Echo.إنها مقومة بأقل من قيمتها: يمكنك التداول في التقييم للتوزيع ثم تلعب في قوتك.ابحث عن المؤسسين المعنيين و Kols والعمل معًا لجعلهم على متن الطائرة.وبهذه الطريقة ، يمكنك بناء مجتمع/شبكة مبكرة مبكرة يتكون من بناة ومؤثرين عالية الجودة يمكنهم دعمك بالكامل.إعطاء الأولوية للمجتمع أكثر من 2/3 تيار VC.أشاد ببعض الملائكة Solana مثل Santiago و Nom و Tarun و Joe McCann و Ansem و R89Capital و Mert و Chad Dev.

-

اختر مسرعات مثل Alliancedao (الأفضل لمشاريع المستهلكين) أو الكولوسيوم (صندوق سولانا الأصلي).استخدم SuperTeam لتلبية جميع احتياجات بدء التشغيل ؛

2. تكهنات المستهلك.جذب الانتباه.

-

نظرية الانتباه: تلقى كوكب المشتري 8 مليارات دولار في FDV في السوق المفتوحة ، وهو دليل قوي على أن السوق بدأ في تقدير الواجهة الأمامية والمجمعين.ما هو أفضل جزء؟لا يتم تمويلها من قبل أي شركات رأس المال الاستثماري ولا تزال أكبر تطبيق في مساحة العملة المشفرة بأكملها.

-

Rise of VCS التي تركز على التطبيقات: نعم ، عندما ترى VCs مخارج مليارات الدولارات ، من المحتمل أن تتبع نفس استراتيجية البنية التحتية لتطوير تطبيقات المستهلك.لقد رأينا العديد من الطلبات ذات الإيرادات السنوية البالغة 100 مليون دولار.

ملخص (طويل جدًا لقراءة الإصدار):

-

لا تستمع إلى سرد البنية التحتية لـ VC بعد الآن.

-

لقد حان الوقت لصناديق السيولة لتزدهر.

-

بنيت للمستهلكين.احتضان المضاربة.مطاردة الأرباح.

-

Solana هو أفضل مكان للتجربة بسبب انخفاض تكلفة بدء التشغيل.